欧州デジタル糖尿病管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.52 Billion

USD

16.76 Billion

2024

2032

USD

4.52 Billion

USD

16.76 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 16.76 Billion | |

| % | |

|

欧州デジタル糖尿病管理市場セグメンテーション、製品およびサービス別(デバイス、デジタル糖尿病管理アプリ、データ管理ソフトウェアおよびプラットフォーム、およびサービス)、タイプ別(ウェアラブルデバイスおよびハンドヘルドデバイス)、エンドユーザー別(在宅ケア設定、糖尿病クリニック、学術研究機関、およびその他) - 2032年までの業界動向および予測

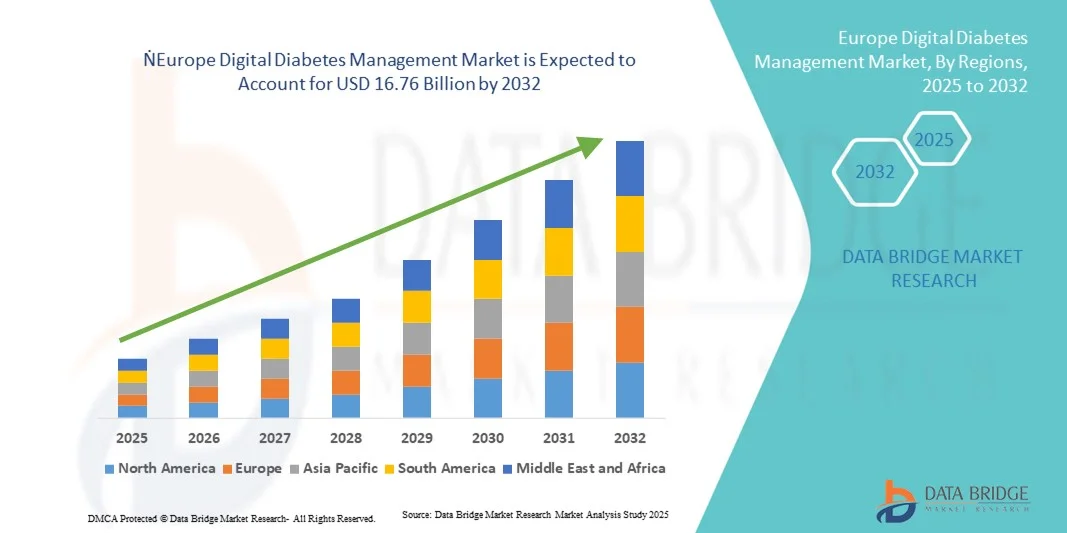

欧州のデジタル糖尿病管理市場規模

- ヨーロッパのデジタル糖尿病管理市場規模は2024年に45億2000万米ドルと評価され、予測期間中に17.8%のCAGRで成長し、2032年には167億6000万米ドル に達すると予想されています 。

- 市場の成長は、主にコネクテッドヘルス機器とデジタル糖尿病管理プラットフォームの採用増加と技術進歩によって推進されており、住宅と臨床の両方の環境での遠隔モニタリング、患者エンゲージメント、個別ケアの強化につながっています。

- さらに、安全で使いやすく、統合された糖尿病管理ソリューションに対する消費者と医療従事者の需要の高まりにより、デジタルプラットフォームは糖尿病のモニタリングと管理における最適なツールとして確立されつつあります。これらの要因が重なり合い、デジタル糖尿病ソリューションの普及が加速し、業界の成長を大きく後押ししています。

欧州デジタル糖尿病管理市場分析

- ウェアラブルデバイス、ハンドヘルドデバイス、デジタル糖尿病管理アプリ、データ管理ソフトウェアとプラットフォーム、サービスなどのデジタル糖尿病管理ソリューションは、利便性の向上、リアルタイムモニタリング機能、コネクテッドヘルスエコシステムとのシームレスな統合により、家庭と臨床の両方の環境で現代の糖尿病ケアのますます重要な要素となっています。

- デジタル糖尿病管理の需要の高まりは、主にコネクテッドヘルステクノロジーの普及、ヨーロッパにおける糖尿病の罹患率の増加、そしてパーソナライズされた遠隔かつデータ駆動型のケアソリューションへの嗜好の高まりによって推進されている。

- ドイツは、2024年に28.9%という最大の収益シェアでデジタル糖尿病管理市場を席巻しました。先進的な医療インフラ、高い患者意識、そして主要な業界プレーヤーの強力な存在感を特徴とし、既存の医療技術企業とAI主導の洞察と遠隔医療の統合に重点を置くスタートアップ企業の両方によるイノベーションによって、デジタルプラットフォームの採用が大幅に増加しています。

- 英国は、医療のデジタル化の進展、可処分所得の増加、糖尿病ケアの改善に向けた政府の取り組みの拡大により、予測期間中にデジタル糖尿病管理市場で最も急速に成長する国になると予想されています。

- デジタル糖尿病管理アプリは、リアルタイムの血糖モニタリング、データ分析、ウェアラブルデバイスやハンドヘルドデバイスとの統合機能により、2024年には42.5%の市場シェアを獲得し、市場を席巻しました。

レポートの範囲と欧州のデジタル糖尿病管理市場のセグメンテーション

|

属性 |

欧州デジタル糖尿病管理の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州のデジタル糖尿病管理市場動向

AI対応とモバイル統合による利便性の向上

- ヨーロッパのデジタル糖尿病管理市場における重要かつ加速するトレンドは、 AI対応の分析とモバイルプラットフォームとの統合の深化、リアルタイムモニタリング、パーソナライズされた洞察、患者エンゲージメントの向上で

ある。

- 例えば、mySugrアプリは複数のCGMデバイスやインスリンポンプと統合されており、ユーザーは外出先で血糖値の傾向を追跡したり、インスリン投与量を計算し、AIが生成した洞察を受け取ったりすることができる。

- デジタル糖尿病管理プラットフォームへのAI統合により、予測アラート、個別投与推奨、傾向分析が可能になります。例えば、TidepoolのプラットフォームはAIを使用して異常な血糖パターンを検出し、患者と臨床医の両方に実用的な洞察を提供します。

- モバイルとクラウドの統合により、糖尿病データの集中管理が容易になり、医療提供者は複数の患者を遠隔でモニタリングでき、患者は単一のインターフェースを通じて履歴データ、傾向分析、自動レポートにアクセスできるようになります。

- よりインテリジェントで直感的、かつ相互接続された糖尿病管理ソリューションへのこの傾向は、セルフケアと遠隔モニタリングに対する患者の期待を根本的に変えるものです。例えば、ロシュのAccu-Chekシステムは、AIによる分析とモバイル接続を組み合わせて、意思決定サポートを強化しています。

- 患者と医療提供者が利便性、パーソナライゼーション、継続的なモニタリングを重視するようになり、シームレスなAIとモバイルプラットフォームの統合を備えたデジタル糖尿病管理ソリューションの需要が家庭や臨床の現場で急速に高まっています。

- デジタルプラットフォームと遠隔医療相談の統合は新たなトレンドであり、患者へのリアルタイムのフィードバックと仮想サポートを可能にします。例えば、リボンゴはプラットフォームを通じてAIの洞察と臨床医のアクセスを組み合わせて提供しています。

欧州のデジタル糖尿病管理市場の動向

ドライバ

糖尿病罹患率の上昇とデジタルヘルスの導入によるニーズの高まり

- 欧州全域における糖尿病の罹患率の増加とデジタルヘルス技術の導入の加速が相まって、デジタル糖尿病管理ソリューションの需要の高まりの大きな要因となっている。

- 例えば、2024年3月、デクスコムは、患者の糖尿病遠隔モニタリングを強化するために、CGMデバイスを主要なヨーロッパの遠隔医療プラットフォームと統合すると発表した。

- 患者と医療提供者が疾病管理の改善と血糖コントロールの改善を求める中、デジタルプラットフォームはリアルタイムのデータ追跡、傾向分析、自動アラートを提供し、手作業によるログブックよりも魅力的なアップグレードを提供します。

- さらに、接続された健康機器やアプリの人気の高まりにより、デジタル糖尿病管理は現代の糖尿病ケアの不可欠な要素となり、インスリンポンプ、ウェアラブルセンサー、モバイルアプリケーションとのシームレスな統合を実現しています。

- 遠隔モニタリングの利便性、パーソナライズされた洞察、臨床医との自動データ共有は、在宅ケアと臨床現場の両方で導入を推進する重要な要因です。例えば、アボットのフリースタイルリブレシステムは、介護者や医療専門家と血糖データをリアルタイムで共有することを可能にします。

- AIベースの洞察を臨床ワークフローに統合するためのテクノロジー企業と医療提供者との連携が、導入を促進している。例えば、ロシュとIBM Watsonは、予測分析を使用して糖尿病管理を強化するために提携した。

抑制/挑戦

データプライバシーの懸念と高度なソリューションの高コスト

- 患者データのプライバシーと規制遵守に関する懸念は、欧州におけるデジタル糖尿病管理ソリューションの普及に大きな課題をもたらしている。

- 例えば、コネクテッドヘルスアプリでのデータ漏洩に関する注目を集めた報告により、一部の患者はデジタル糖尿病プラットフォームの導入をためらうようになっている。

- 堅牢な暗号化、GDPRコンプライアンス、安全な認証を通じてこれらの懸念に対処することは、信頼を築く上で非常に重要です。例えば、メドトロニックは、安全なクラウドインフラストラクチャとプラットフォームにおけるプライバシー対策を重視しています。

- さらに、従来の血糖モニタリングと比較して、高度なCGMシステム、モバイルアプリ、統合プラットフォームのコストが比較的高いため、特に償還ポリシーが限られている国では、価格に敏感な患者にとって障壁となる可能性があります。

- より低コストの選択肢が登場している一方で、AI対応の接続デバイスは高価であるという認識が普及の妨げとなっている。こうした課題を、手頃な価格、患者教育、安全なシステムの改善を通じて克服することが、持続的な市場成長に不可欠となる。

- 特定の患者層におけるデジタルリテラシーの不足は、高齢または技術にあまり精通していないユーザーがアプリやデバイスの使用に苦労し、導入を遅らせる可能性がある。例えば、一部の患者は、デジタルプラットフォームを最大限に活用するために介護者のサポートを必要とする。

- 認証や相互運用性の課題など、国境を越えたデジタルヘルスサービスに対する規制上のハードルは、市場の拡大を遅らせる可能性がある。例えば、プラットフォームが複数の国にまたがって運営されるには、EU全体のコンプライアンス基準を満たす必要がある。

欧州デジタル糖尿病管理市場の範囲

市場は、製品とサービス、タイプ、エンドユーザーに基づいてセグメント化されています。

- 製品・サービス別

製品とサービスに基づいて、欧州のデジタル糖尿病管理市場は、デバイス、デジタル糖尿病管理アプリ、データ管理ソフトウェアとプラットフォーム、およびサービスに分類されます。デジタル糖尿病管理アプリセグメントは、2024年に42.5%という最大の収益シェアで市場を席巻しました。この優位性は、リアルタイムの血糖値モニタリング、パーソナライズされた洞察、ウェアラブルデバイスやハンドヘルドデバイスとのシームレスな統合を提供する能力によって推進されています。患者と医療提供者は、血糖データの集中管理、自動レポート、および傾向分析のためのアプリとプラットフォームを好みます。また、遠隔モニタリングの利点に対する認識の高まりと、欧州全域での糖尿病の蔓延により、市場は強い需要が見込まれています。mySugrやTidepoolなどのアプリは、AI主導の推奨事項と患者に優しいインターフェースを組み合わせているため、広く採用されています。遠隔医療サービスとの統合により、市場での地位がさらに強化されています。

デバイス分野は、家庭や医療現場でのウェアラブルデバイスやハンドヘルドデバイスの導入増加に牽引され、2025年から2032年にかけて最も急速な成長が見込まれています。持続血糖モニターやスマートインスリンペンなどのウェアラブルデバイスは、リアルタイムのデータを提供し、患者の治療計画遵守率を向上させます。ハンドヘルドデバイスは携帯性と利便性を備えており、患者はクリニックに行かなくても血糖値を追跡できます。この需要の増加は、技術革新、バッテリー寿命の向上、モバイルアプリとの接続性の向上によって支えられています。また、デバイスは複数のデジタルプラットフォームとの互換性を備え、シームレスなデータ同期を可能にすることでも人気を集めています。糖尿病の自己管理を積極的に望む患者の増加と、ドイツや英国などの国における保険償還ポリシーの強化も、成長をさらに促進しています。

- タイプ別

タイプ別に見ると、市場はウェアラブルデバイスとハンドヘルドデバイスに分類されます。ウェアラブルデバイスセグメントは、2024年には55%という最大の収益シェアで市場を席巻しました。この優位性は、持続的な血糖値モニタリングの利便性、リアルタイムアラートの提供機能、そして包括的な糖尿病管理のためのモバイルアプリとの統合に起因しています。患者は、ハンズフリー操作、長期モニタリング機能、そして治療遵守の向上という理由から、ウェアラブルデバイスを好んでいます。医療提供者もまた、遠隔モニタリングと傾向分析、そしてより良い臨床的意思決定を可能にするウェアラブルデバイスを重視しています。アボット社のFreeStyle LibreやDexcom G7などのウェアラブルデバイスは、ヨーロッパで広く使用されています。AI分析とデジタルプラットフォームへの接続性を組み合わせることで、ウェアラブルデバイスは現代の糖尿病ケアの中心的な要素となっています。

携帯型デバイスセグメントは、その携帯性とアクセス性の高さから、2025年から2032年にかけて最も高い成長が見込まれています。携帯型血糖測定器は、インフラが限られている地域や外出先での検査が必要な患者に特に好まれています。Bluetooth接続、アプリとの連携、検査結果の迅速化といった技術革新により、普及が進んでいます。携帯型デバイスはウェアラブルセンサーと併用されることが多く、臨床モニタリングと在宅モニタリングの両方に柔軟性を提供します。糖尿病の予防管理に対する意識の高まりと在宅モニタリングの利便性が、重要な成長要因となっています。

- エンドユーザー別

欧州のデジタル糖尿病管理市場は、エンドユーザー別に、在宅ケア、糖尿病クリニック、学術研究機関、その他に分類されています。在宅ケア分野は、2024年には51%という最大のシェアで市場を席巻しました。この優位性は、デジタルアプリ、ウェアラブルデバイス、コネクテッドプラットフォームを活用した糖尿病の遠隔モニタリングと自己管理への関心の高まりに支えられています。患者は、自宅で快適に血糖値を追跡し、AIによる洞察を受け取り、介護者や医療専門家とデータを共有することができます。遠隔医療相談の増加や、在宅ケアを支援する政府の取り組みも、このセグメントをさらに強化しています。患者は、在宅ベースのソリューションが提供する利便性、パーソナライズされたフィードバック、リアルタイムのアラートを高く評価しています。

糖尿病クリニック分野は、患者管理、データ分析、遠隔モニタリングのためのデジタルプラットフォームの導入に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。クリニックでは、AI対応のソフトウェアやアプリを活用し、複数の患者を遠隔でモニタリングし、治療計画を最適化し、リアルタイムの介入を提供することが増えています。デジタルヘルスインフラへの投資増加と、欧州の医療システムにおける効率的な患者管理の必要性が、この成長を牽引する主要な要因となっています。クリニックは、データの一元管理、患者エンゲージメントの強化、そして臨床成果の向上といったメリットを享受しています。テクノロジープロバイダーと医療施設間の連携拡大も、成長をさらに加速させています。

欧州デジタル糖尿病管理市場地域分析

- ドイツは、2024年に28.9%という最大の収益シェアでデジタル糖尿病管理市場を席巻しました。先進的な医療インフラ、高い患者意識、そして主要な業界プレーヤーの強力な存在感を特徴とし、既存の医療技術企業とAI主導の洞察と遠隔医療の統合に重点を置くスタートアップ企業の両方によるイノベーションによって、デジタルプラットフォームの採用が大幅に増加しています。

- 同国の患者と医療提供者は、デジタル糖尿病管理プラットフォームが提供する利便性、リアルタイムモニタリング、ウェアラブルデバイスやハンドヘルドデバイスとの統合を高く評価しており、服薬遵守と臨床的意思決定の改善を可能にしています。

- この広範な導入は、高度な医療インフラ、患者の積極的な関与、デジタルヘルスアプリの償還プログラムなどの政府の取り組みによってさらに支えられており、在宅ケアと臨床現場の両方においてデジタル糖尿病管理ソリューションが優先的な選択肢として確立されています。

ドイツにおけるデジタル糖尿病管理市場の洞察

ドイツ市場は、高度な医療インフラ、患者の高い認知度、そしてデジタル糖尿病ソリューションの普及に支えられ、2024年にヨーロッパで最大の収益シェアを獲得しました。患者と医療機関は、リアルタイムモニタリング、予測的インサイト、ウェアラブルデバイスとの統合を提供するプラットフォームを高く評価しています。市場の成長は、承認されたデジタルヘルスアプリやプラットフォームへの費用負担を軽減し、幅広い利用を促進する政府プログラムによっても支えられています。ドイツはイノベーション、データプライバシー、そして患者中心のケアを重視しており、高度な技術を活用したソリューションへの需要を高めています。在宅ケアと臨床現場の両方で、糖尿病管理の改善のためにデジタルデバイスやアプリが活用されています。遠隔医療とAIを活用した分析は、全国でデジタルプラットフォームの普及をさらに促進しています。

英国デジタル糖尿病管理市場インサイト

英国のデジタル糖尿病管理市場は、糖尿病罹患率の上昇、遠隔医療の拡大、そして利便性の高い在宅ケアソリューションへの需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。患者と医療提供者は、継続的なモニタリングとリアルタイムのフィードバックを可能にするアプリやウェアラブルデバイスをますます好むようになっています。英国の強力なデジタルインフラは、消費者の高い認知度とコネクテッドヘルスデバイスへのアクセスの良さと相まって、市場の成長を支えています。さらに、償還プログラムとNHSサービスへのデジタルプラットフォームの統合が、導入を促進しています。在宅ケアと臨床環境では、患者のエンゲージメントと臨床的意思決定を強化するために、アプリとプラットフォームを活用しています。英国は、パーソナライズされたデータ駆動型の糖尿病ケアに注力しており、今後も市場拡大を加速すると予想されます。

フランスにおけるデジタル糖尿病管理市場の洞察

フランスのデジタル糖尿病管理市場は、患者の意識向上、政府のヘルスケア施策、ウェアラブルデバイスやデジタルアプリの普及に牽引され、着実に成長しています。患者は、デジタルプラットフォームが提供する遠隔モニタリング、自動データ追跡、予測アラートを重視しています。クリニックや研究機関では、患者管理や臨床研究においてデジタル糖尿病管理ソリューションを活用するケースが増えています。AI対応プラットフォームの利用可能性とモバイルアプリケーションとのシームレスな統合も、市場の魅力をさらに高めています。医療のデジタル化の進展と、積極的な糖尿病管理を支援する公衆衛生キャンペーンが、導入を後押ししています。在宅ケアの現場でも、患者が利便性、リアルタイムモニタリング、遠隔医療サービスとの連携を重視する傾向が見られ、利用が増加しています。

イタリアのデジタル糖尿病管理市場に関する洞察

イタリア市場は、糖尿病罹患率の上昇、デジタルヘルスソリューションへの認知度の高まり、ウェアラブルデバイスやハンドヘルドデバイスの普及拡大を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。患者と医療提供者は、血糖コントロールの改善と傾向分析のためにデジタルアプリやプラットフォームを導入しています。デジタルヘルスソリューションの償還を支援する政府の政策は、より広範な導入を促進しています。在宅ケアと臨床現場の両方で、デバイス、アプリ、クラウドベースのプラットフォームを統合し、ケアの提供を強化しています。遠隔モニタリングと遠隔医療相談の増加傾向は、全国でデジタル糖尿病管理ソリューションの利用を促進しています。データに基づく洞察と個別化されたケアに対する患者の嗜好も、市場の成長をさらに後押ししています。

欧州デジタル糖尿病管理市場シェア

ヨーロッパのデジタル糖尿病管理業界は、主に次のような定評ある企業によって牽引されています。

- アボット(米国)

- メドトロニック(アイルランド)

- F. ホフマン・ラ・ロシュ社(スイス)

- バイエルAG(ドイツ)

- サノフィ(フランス)

- デクスコム社(米国)

- インシュレット・コーポレーション(米国)

- アセンシア ダイアベティス ケア ホールディングス AG(スイス)

- B.ブラウンSE(ドイツ)

- Ypsomed Holding AG(スイス)

- ライフスキャン社(米国)

- アークレイ株式会社(日本)

- ワンドロップ(米国)

- ダリオヘルス社(米国)

- Emperra GmbH eHealth Technologies(ドイツ)

- pendiq GmbH(ドイツ)

- ケア・イノベーションズLLC(米国)

- Health2Sync Inc.(台湾)

- ACON Laboratories Inc.(米国)

- タンデム・ダイアベティス・ケア社(米国)

ヨーロッパのデジタル糖尿病管理市場の最近の動向は何ですか?

- 2025年9月、ロシュは欧州糖尿病学会(EASD)の会議で、Accu-Chek SmartGuide CGMとmySugrアプリ(「mySugr Glucose Insights」)の統合に関するCEマーク承認を発表しました。これにより、患者は予測血糖分析、食事ログ、接続デバイスのデータ、ボーラス計算機のサポートを1つのアプリで確認できるようになり、統合されたデジタル糖尿病エコシステムへの移行が強調されます。

- 2025年6月、SocialDiabetesは、すべての糖尿病管理製品について欧州医療機器規制(MDR)クラスIIbの認証を取得し、欧州全域でデジタルツールをより安全かつ幅広く展開できる規制上のマイルストーンを達成しました。

- 2024年11月、SmartDiabetesコンソーシアムを率いるスペインのスタートアップSocialDiabetesは、EIT Healthから115万ユーロの助成金を受け、デジタルセラピー、データ駆動型ツール、そして欧州の医療システム全体にわたる価値に基づく公共調達を組み合わせた価値に基づくデジタル糖尿病管理プログラムを開発しました。

- 2024年9月、メドテックヨーロッパ糖尿病セクターグループは、ヨーロッパ全域でのデジタル対応糖尿病ケアに関する主要な障壁と推奨事項を概説した「アクセスペーパー」を完成させ、国レベルおよびEUレベルでのデジタル糖尿病管理ツールの導入を加速するための政策推進を示唆しました。

- 2024年7月、ロシュは欧州でAccu-Chek SmartGuide持続血糖測定(CGM)ソリューションのCEマーク認証を取得しました。このソリューションは、最大2時間先の血糖値を予測するAIアルゴリズムと夜間の低血糖アラートを備えています。このマイルストーンは、欧州でのより広範な展開への道を開き、AIを活用した糖尿病ケアへの関心の高まりを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。