欧州医薬品安全性ソリューションおよび医薬品安全性監視市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

57.06 Million

USD

98.78 Million

2024

2032

USD

57.06 Million

USD

98.78 Million

2024

2032

| 2025 –2032 | |

| USD 57.06 Million | |

| USD 98.78 Million | |

| % | |

|

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場のセグメンテーション、タイプ別(ソフトウェアおよびサービス)、製品別(標準形式およびカスタマイズ形式)、機能別(有害事象報告ソフトウェア、医薬品安全性監査ソフトウェア、および問題追跡ソフトウェア)、配信別(オンプレミス配信モードおよびオンデマンド/クラウドベース(SAAS)配信モード)、エンドユーザー別(バイオテクノロジーおよび製薬、開発業務受託機関(CROS)、病院、KPO/BPO、およびヘルスケアプロバイダー)、流通チャネル別(直接販売および小売販売) - 2032年までの業界動向および予測

欧州の医薬品安全性ソリューションおよび医薬品安全性監視市場規模

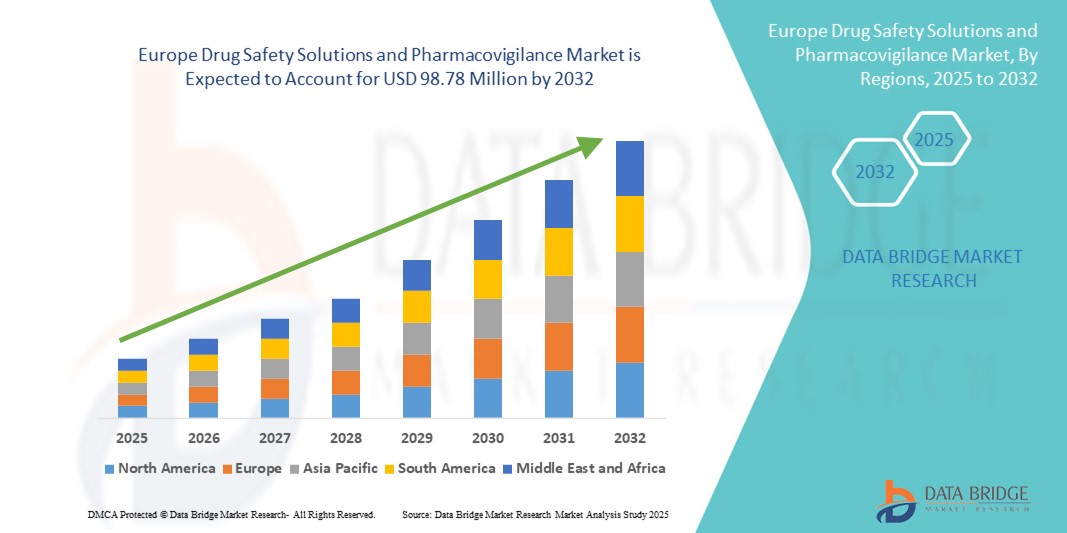

- ヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場規模は、2024年に5,706万米ドルと評価され、予測期間中に7.10%のCAGRで成長し、2032年には9,878万米ドル に達すると予想されています 。

- 市場の成長は、EU医薬品安全性監視指令などの厳格な規制要件、医療費の増加、臨床研究活動の拡大、地域全体での医薬品安全性慣行に対する意識の高まりなどによって主に推進されています。

- さらに、製薬会社や医薬品開発業務受託機関(CRO)からの、堅牢で使いやすく統合された医薬品安全性およびファーマコビジランス(医薬品安全性監視)ソリューションに対する需要の高まりにより、これらのプラットフォームは有害事象のモニタリングと患者の安全確保に不可欠なツールとして確立されつつあります。これらの要因が重なり、高度なファーマコビジランスシステムの導入が加速し、業界の成長を大きく後押ししています。

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場分析

- 薬物安全性ソリューションと医薬品安全性監視プラットフォームは、薬物有害反応の包括的な監視、報告、管理を提供し、患者の安全性、規制遵守、データの完全性を確保する上で重要な役割を果たしているため、臨床および市販後の両方の環境において、現代の医薬品業務と医療システムのますます重要な要素となっています。

- 医薬品安全性監視ソリューションの需要の高まりは、主にEUにおける厳格な規制要件、臨床試験活動の増加、医薬品開発の複雑さの増大、患者の安全性と医薬品リスク管理に対する意識の高まりによって促進されています。

- ドイツは、医療費支出の高さ、製薬会社の強力な存在、そして高度な安全性監視システムを積極的に導入している確立された契約研究機関に牽引され、2024年には39%という最大の収益シェアでヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場を支配しました。

- フランスは、臨床研究インフラの拡大、医療投資の増加、デジタル医薬品安全性監視ツールの採用増加により、予測期間中にヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場で最も急速に成長する国になると予想されています。

- 有害事象報告ソフトウェア(AERS)セグメントは、臨床試験と市販後調査の両方で安全性データを効率的に収集、処理、分析する上で重要な役割を果たすことから、2024年には43.5%の市場シェアを獲得し、ヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場を支配しました。

レポートの範囲と欧州医薬品安全性ソリューションおよび医薬品安全性監視市場のセグメンテーション

|

属性 |

欧州医薬品安全性ソリューションおよび医薬品安全性監視の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の医薬品安全性ソリューションと医薬品安全性監視市場の動向

AIとクラウドベースのプラットフォームによる効率性の向上

- 欧州の医薬品安全性ソリューションおよびファーマコビジランス市場において、人工知能(AI)とクラウドベースのプラットフォームの安全性モニタリングおよび有害事象報告システムへの統合が加速しており、これは重要なトレンドとなっています。この統合により、運用効率、データの正確性、そして規制遵守が大幅に向上しています。

- 例えば、AIを活用した医薬品安全性監視プラットフォームは、複数のデータソースから副作用を自動的に検出・分類できるため、手作業の負担を軽減し、安全性報告のタイムラインを短縮できます。クラウドベースのソリューションは、複数の部門や施設からリアルタイムの安全性データにシームレスにアクセスすることを可能にします。

- AI統合により、予測的な安全性分析、シグナル検出、高リスク有害事象のインテリジェントな優先順位付けが可能になり、クラウドプラットフォームは安全性ケース、監査、規制申請の一元管理を容易にします。この組み合わせにより、製薬会社は安全性に関する懸念に、より積極的に対応できるようになります。

- 医薬品安全性監視システムを電子医療記録(EHR)、臨床試験管理システム(CTMS)、規制報告ポータルとシームレスに統合することで、エンドツーエンドの医薬品安全性管理のための統合プラットフォームが構築され、コンプライアンスと運用効率が向上します。

- よりインテリジェントで自動化され、相互接続された医薬品安全性監視システムへのこの傾向は、医薬品安全性モニタリングに対する業界の期待を再構築しています。その結果、ArisGlobalやOracle Health Sciencesなどの企業は、自動化された症例処理、シグナル検出、クラウドベースのレポート機能を備えたAI対応ソリューションを開発しています。

- 規制当局や利害関係者が患者の安全性とタイムリーな安全性報告をますます重視するにつれ、製薬会社や契約研究機関ではAIを活用したクラウド統合型の医薬品安全性監視ソリューションの需要が急速に高まっています。

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場の動向

ドライバ

規制要件の強化と臨床研究活動の増加

- EUにおける規制要件の厳格化と臨床試験および市販後調査の増加が相まって、医薬品安全性監視ソリューションの需要の高まりの大きな要因となっている。

- 例えば、2024年には、EUに拠点を置く複数の製薬会社が、更新されたEU医薬品安全性監視基準(GVP)ガイドラインに準拠するために、AIを活用した医薬品安全性監視プラットフォームを導入しました。このような積極的なコンプライアンス戦略は、予測期間中の市場成長を牽引すると予想されます。

- 規制当局がより厳格な安全性報告基準を施行するにつれ、自動報告、症例追跡、リアルタイムダッシュボードを提供する医薬品安全性プラットフォームは製薬会社にとって不可欠なツールになりつつある。

- さらに、医薬品パイプライン、生物製剤、併用療法の複雑さが増すにつれ、大量の安全性データを効率的に管理できる高度な医薬品安全性監視ソリューションの導入が促進されています。

- 臨床、規制、安全部門間の連携を促進する集中型のクラウドベースのプラットフォームは、医薬品の安全性管理の全体的な効率と精度を高め、市場での採用をさらに促進します。

抑制/挑戦

データプライバシーの懸念と高い導入コスト

- 患者データのプライバシー、GDPRへの準拠、そしてクラウドベースの医薬品安全性監視プラットフォームのセキュリティに関する懸念は、市場への導入拡大に大きな課題をもたらしています。機密性の高い患者情報は、信頼を維持し、規制を遵守するために、厳格な暗号化、アクセス制御、そして安全なデータ保管が必要です。

- 例えば、医療ITシステムにおける大規模なデータ侵害により、潜在的なリスクに対する意識が高まり、一部の企業は新しいデジタル医薬品安全性監視ソリューションの導入に慎重になっている。

- 強固なサイバーセキュリティ対策、定期的なシステム監査、コンプライアンスプロトコルに関する従業員研修などを通じてこれらの課題に対処することは、ユーザーの信頼を築く上で不可欠です。さらに、高度なAI駆動型およびクラウドベースの医薬品安全性監視システムの導入には、特に中小規模の製薬会社にとって、多額の初期投資が必要となるため、障壁となる可能性があります。

- モジュール型およびサブスクリプション型のソリューションは初期費用の削減に役立ちますが、高度な医薬品安全性監視プラットフォームの費用は、特にコスト意識の高い組織にとって、依然として導入の妨げとなる可能性があります。

- 安全で拡張性があり、費用対効果の高いソリューション、規制遵守サポート、ユーザートレーニングを通じてこれらの課題を克服することは、欧州の医薬品安全性ソリューションおよび医薬品安全性監視市場の持続的な成長に不可欠です。

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場の展望

市場は、タイプ、製品、機能、配信、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、種類別にソフトウェアとサービスに分類されます。ソフトウェアセグメントは、有害事象報告、シグナル検出、規制遵守のための自動化システムの導入拡大に牽引され、2024年には57.4%という最大の収益シェアで市場を席巻しました。これらのソフトウェアソリューションは、大量の安全性データを処理し、リアルタイムモニタリングを確保し、電子健康記録(EHR)、臨床試験管理システム(CTMS)、規制報告ポータルとシームレスに統合できるため、製薬会社や開発業務受託機関(CRO)からますます選ばれています。

サービス分野は、症例処理、安全性監査、規制当局への申請支援、シグナル管理などを含むファーマコビジランス業務のアウトソーシング需要の高まりを背景に、2025年から2032年にかけて11.8%という最も高い成長率を記録すると予想されています。特に中小規模の製薬企業では、ファーマコビジランス業務を社内で管理するためのインフラや専門知識が不足しており、サードパーティのサービスプロバイダーへの依存度が高まっています。

- 製品別

欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、製品ベースで、標準フォームとカスタマイズフォームのソリューションに分類されます。標準フォームセグメントは、その幅広い適用性、導入の容易さ、そしてEU加盟国共通の規制要件への準拠により、2024年には最大の市場収益シェアを獲得しました。標準化されたソリューションは、有害事象の報告、トレーニングの簡素化、そして規制との整合性確保のための一貫したフレームワークを提供します。

カスタマイズフォーム分野は、特定の製薬企業やバイオテクノロジー企業の内部プロセス、臨床試験プロトコル、データ管理システムと連携した、カスタマイズされたファーマコビジランスワークフローへのニーズの高まりを背景に、2025年から2032年にかけて急速な成長が見込まれています。カスタマイズされたソリューションは、複雑な医薬品ポートフォリオ、特殊な治療領域、そして独自の報告要件への柔軟性を可能にし、競争環境における重要な差別化要因となりつつあります。

- 機能別

欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、機能別に、有害事象報告ソフトウェア(AERS)、医薬品安全性監査ソフトウェア、および問題追跡ソフトウェアに分類されます。AERSセグメントは、臨床段階および市販後段階を通じて医薬品副作用報告を効率的に収集、処理、分析するために不可欠であるため、2024年には43.5%のシェアで市場をリードしました。AERSは、EMAガイドラインへの準拠を確保し、タイムリーな安全性報告を促進します。

問題追跡ソフトウェアは、予測期間中に大幅な成長が見込まれており、組織が安全性の問題を迅速に監視、調査、解決できるよう支援することで、リスクを最小限に抑え、欧州医薬品庁(EMA)のガイドラインやその他の規制枠組みへの遵守を確保します。この機能は、プロアクティブなリスク管理を支援し、医薬品安全性監視システムの信頼性を高めます。

- 配達で

欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、提供形態に基づいて、オンプレミス型とオンデマンド/クラウドベース(SaaS)型の2つに分類されます。オンデマンド/クラウドベース型セグメントは、拡張性、リアルタイム更新、データアクセスの一元化、初期投資の削減、地理的に分散したチームへのサポートといったメリットにより、2024年には52%の収益シェアで市場を牽引しました。クラウドベースのプラットフォームは、ソフトウェアのアップグレードの容易化、AIを活用した分析機能との統合、そしてシームレスな規制報告も可能にします。

オンプレミスセグメントは予測期間中も着実に成長を続け、厳格なデータセキュリティプロトコル、社内ITインフラストラクチャ、そして厳格なコンプライアンス要件を備え、機密性の高い医薬品安全性データのローカルホスティングを必要とする組織に好まれています。オンプレミスは、機密性の高い医薬品安全性データのローカルホスティングと、コンプライアンスおよび社内ワークフローの強化された管理を提供します。

- エンドユーザー別

欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、エンドユーザーに基づいて、バイオテクノロジー企業および製薬企業、開発業務受託機関(CRO)、病院、KPO/BPO、そして医療提供者に分類されます。バイオテクノロジー企業および製薬企業は、臨床試験および市販後調査中に生成される大量の医薬品安全性データ、そして厳格なEU医薬品安全性規制への準拠の必要性の高さから、2024年には46%という最大の収益シェアを占めました。

CROは、医薬品安全性監視業務のアウトソーシングの増加、臨床試験活動の急速な拡大、そして複数の顧客や国にまたがる安全性データを管理するためのAIおよびクラウドベースのモニタリングソリューションの導入により、最も急速な成長を遂げると予想されています。臨床試験の拡大と、複数の顧客や国にまたがる安全性データを管理するためのAIおよびクラウドベースのソリューションの導入が、主要な推進力となっています。

- 流通チャネル別

流通チャネルに基づいて、欧州の医薬品安全性ソリューションおよびファーマコビジランス市場は、直接販売と小売販売に区分されます。2024年には直接販売セグメントが市場収益の65%を占め、市場を席巻しました。これは、製薬企業およびバイオテクノロジー企業が、カスタマイズ、専用サポート、統合サービス、コンプライアンス確保のためにベンダーから直接ソリューションを購入することを好んでいるためです。これにより、カスタマイズ、専用サポート、統合サービス、そして規制遵守の確保が保証されます。

再販業者やサードパーティの販売代理店を含む小売販売は、予測期間中、特に小規模医療機関、新興製薬会社、CROが導入する標準化されたソフトウェアソリューションにおいて着実に成長しています。小売販売の成長は、サブスクリプションモデル、バンドル製品、そして市場における費用対効果の高いファーマコビジランスソリューションの認知度の高まりによって支えられています。さらに、サブスクリプションモデル、バンドル製品、そして費用対効果の高いファーマコビジランスソリューションの認知度の高まりが、成長をさらに後押ししています。

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場の地域分析

- ドイツは、医療費支出の高さ、製薬会社の強力な存在、そして高度な安全性監視システムを積極的に導入している確立された契約研究機関に牽引され、2024年には39%という最大の収益シェアでヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場を支配しました。

- ドイツでは、EUの医薬品安全性管理基準(GVP)やその他の規制要件への準拠を確保するため、高度な医薬品安全性監視ソフトウェアやサービスの導入が進んでいます。こうした導入は、ドイツの強力な研究基盤、膨大な臨床試験、そして患者の安全性とリスク管理への関心の高まりによって支えられています。

- 欧州全域でこれらのソリューションが広く採用されている背景には、厳格な規制監督、医薬品の安全性に対する意識の高まり、医薬品開発プロセスの複雑化があり、臨床段階と市販後段階の両方でコンプライアンスと患者の安全性を確保するために、医薬品安全性監視システムが不可欠なツールとなっています。

ドイツの医薬品安全性ソリューションと医薬品安全性監視市場の洞察

ドイツの医薬品安全性ソリューションおよびファーマコビジランス市場は、同国の確立された製薬業界、強力な規制枠組み、そして臨床試験活動の増加に支えられ、2024年には39%という最大の収益シェアを獲得しました。製薬会社と開発業務受託機関(CRO)は、EU医薬品安全性管理基準(GVP)の遵守を確保し、有害事象報告を効率化するために、AI対応およびクラウドベースのファーマコビジランスソリューションの導入を優先しています。患者の安全性、リスク管理、そして電子健康記録(EHR)や臨床試験管理システムとの統合への重点が、市場の成長をさらに支えています。

フランスの医薬品安全性ソリューションと医薬品安全性監視市場の洞察

フランスの医薬品安全性ソリューションおよびファーマコビジランス市場は、医療投資の増加、臨床研究インフラの拡大、そして自動化された医薬品安全性モニタリングに対する需要の高まりを背景に、予測期間中に大幅なCAGRで成長すると予測されています。フランスの製薬会社は、業務効率の向上、規制遵守の確保、そして複数の施設における有害事象の集中モニタリングを実現するために、クラウドベースのファーマコビジランス・プラットフォームを導入しています。

英国の医薬品安全性ソリューションと医薬品安全性監視市場の洞察

英国の医薬品安全性ソリューションおよびファーマコビジランス市場は、製薬会社と医療機関の両方における高度なファーマコビジランスソフトウェアとサービスの導入に支えられ、注目すべきCAGRで成長すると予想されています。患者の安全性への関心の高まり、厳格な規制監督、そして臨床試験件数の増加により、AIを活用した症例処理、シグナル検出、そしてクラウドベースのレポートプラットフォームの利用が促進されています。強力なデジタルインフラと堅牢な受託研究エコシステムも、これらの導入をさらに促進しています。

イタリアの医薬品安全性ソリューションと医薬品安全性監視市場の洞察

イタリアの医薬品安全性ソリューションおよびファーマコビジランス市場は、医薬品安全性に対する意識の高まり、ファーマコビジランス業務の強化に向けた政府の取り組み、そして安全性モニタリング業務のCROへのアウトソーシングの増加を背景に、予測期間中に着実に拡大すると予想されています。イタリアで事業を展開する製薬企業の間では、有害事象報告およびコンプライアンス管理のための標準化およびカスタマイズされたソフトウェアソリューションの導入が進んでいます。

スペインの医薬品安全性ソリューションと医薬品安全性監視市場の洞察

スペインの医薬品安全性ソリューションおよびファーマコビジランス市場は、臨床試験件数の増加、医療費の増大、そして効率的な有害事象管理システムへの需要の高まりにより、成長を遂げています。クラウドベースのファーマコビジランス・プラットフォームとアウトソーシングサービスは、報告業務の効率化、規制遵守の確保、そして複数の医療施設や研究機関にまたがる安全性データの効率的な管理を目的として、ますます導入が進んでいます。

欧州医薬品安全性ソリューションおよび医薬品安全性監視市場シェア

ヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視業界は、主に次のような定評のある企業によって主導されています。

- IQVIA(米国)

- パレクセル・インターナショナル(MA)コーポレーション(米国)

- サイネオス・ヘルス(米国)

- ICON plc(アイルランド)

- コグニザント(米国)

- アクセンチュア(アイルランド)

- アリスグローバル(米国)

- ジェンパクト(米国)

- Flex Databases(英国)

- アスファリオン(スペイン)

- リアルタイムテスト(英国)

- ビオロジット(ベルギー)

- ユーロセプト・ファーマシューティカルズ(オランダ)

- キネクサ(英国)

- Aixialグループ(フランス)

- シオノギBV(オランダ)

- F. ホフマン・ラ・ロシュ社(スイス)

- CSL(オーストラリア)

ヨーロッパの医薬品安全性ソリューションおよび医薬品安全性監視市場の最近の動向は何ですか?

- 欧州委員会は2025年7月、医薬品安全性監視活動に関する規則を更新する実施規則を採択しました。この規則は2026年初頭に発効し、医薬品安全性監視の明確化と強化を図るとともに、行政負担の軽減を目指しています。主な改訂点としては、販売承認取得者に対し、医薬品安全性監視システムマスターファイル(PSMF)に「重大または重大な」逸脱のみを記載することを求めること、およびシグナル管理にEudraVigilanceデータベースのデータを使用する義務の明確化などが挙げられます。

- 欧州委員会は2025年6月、医薬品の認可および監督に関する規制と欧州医薬品庁に関する規則を含む2025年EU医薬品パッケージを導入しました。このパッケージは、EU域内における医薬品開発の手続きを合理化し、促進することを目的としています。

- 2025年5月に発表された報告書草案では、医薬品安全性監視における人工知能(AI)と機械学習(ML)の役割の拡大が強調されました。この報告書では、ライフサイエンス企業が市販後安全性活動にAIを導入するための重要なステップを概説し、EU AI法と米国における進化する規制環境へのコンプライアンスの必要性を強調しています。

- 2024年8月、欧州医薬品庁(EMA)は、医薬品安全性監視基準(GVP)モジュールXVIの改訂を実施しました。この改訂では、構造化データソースと高度な検索手法を用いてリスク最小化措置の有効性を評価するための詳細なガイダンスを提供する補遺IIが導入されました。

- 2021年7月、欧州の規制関連業務コンサルティング会社であるAsphalionは、EU加盟国全体で地域ごとの医薬品安全性監視サポートを提供するための新たなEUローカルコンタクトネットワークを立ち上げました。この取り組みは、欧州医薬品安全性監視資格認定者(EU-QPPv)や医薬品安全性監視システムアウトソーシングなど、医薬品安全性監視サービスの外部化のためのグローバルソリューションの導入を目的としています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。