欧州e

Market Size in USD Billion

CAGR :

%

USD

2.85 Billion

USD

7.75 Billion

2024

2032

USD

2.85 Billion

USD

7.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

欧州e-Clinicalソリューション市場のセグメンテーション、製品別(電子データキャプチャおよび臨床試験データ管理システム、臨床試験管理システム、臨床分析プラットフォーム、ケアコーディネーション医療記録(CCMR)、ランダム化および試験供給管理、臨床データ統合プラットフォーム、電子臨床結果評価ソリューション、安全性ソリューション、電子試験マスターファイルシステム、規制情報管理ソリューションなど)、提供モード別(Webホスト型(オンデマンド)ソリューション、ライセンス型エンタープライズ(オンプレミス)ソリューション、クラウドベース(SAAS)ソリューション)、臨床試験フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV)、組織規模別(中小規模および大規模)、ユーザーデバイス別(デスクトップ、タブレット、ハンドヘルドPDAデバイス、スマートフォンなど)、エンドユーザー別(製薬会社およびバイオ医薬品会社、開発業務委託機関、コンサルティングサービス会社、医療機器メーカー、病院、学術研究機関) - 2032年までの業界動向と予測

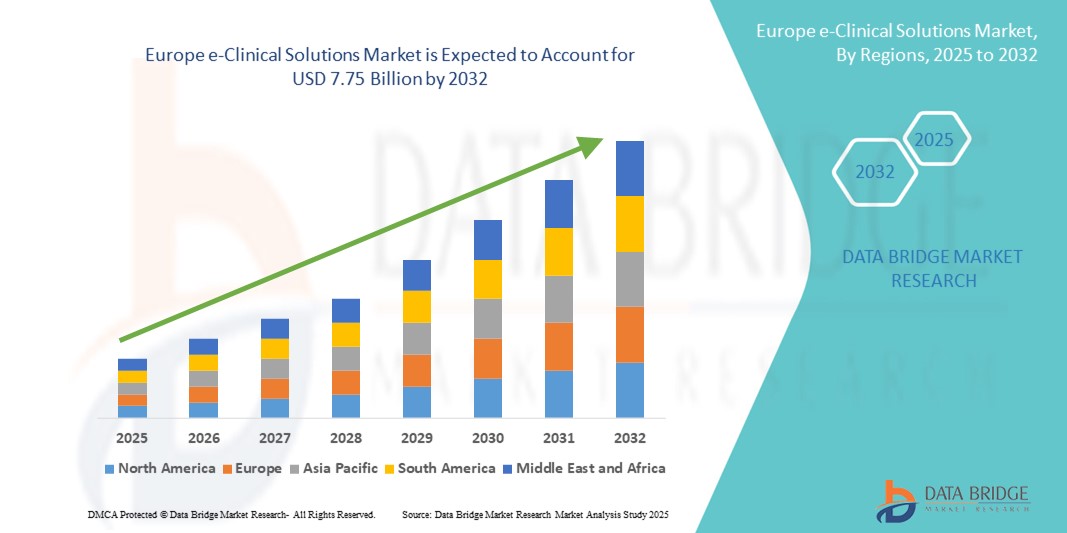

欧州のe-Clinicalソリューション市場規模

- ヨーロッパのeクリニカルソリューション市場規模は2024年に28億5000万米ドルと評価され、予測期間中に13.3%のCAGRで成長し、2032年には77億5000万米ドル に達すると予想されています 。

- 市場の成長は、主にデジタル臨床試験技術の導入の増加、臨床試験件数の増加、そして製薬会社や開発業務受託機関(CRO)における効率的なデータ管理を推進する厳格な規制要件によって推進されています。

- さらに、クラウドコンピューティング、人工知能、分散型試験モデルなどの技術の進歩と、欧州健康データスペース(EHDS)などの規制支援を組み合わせることで、試験の効率とデータへのアクセス性が向上し、欧州全体でe-Clinicalソリューションの採用が大幅に促進されています。

欧州e-Clinicalソリューション市場分析

- 電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)、その他のデジタルプラットフォームを含むe-Clinicalソリューションは、その効率性、リアルタイムデータアクセス、分散型試験モデルとの統合機能により、臨床試験の合理化と欧州全域での規制遵守の確保にますます重要になっています。

- e-Clinicalソリューションの需要の高まりは、主に臨床試験の増加、患者中心の研究への重点化、厳格な規制要件、製薬会社や開発業務受託機関(CRO)によるデジタルヘルス技術の採用の増加によって推進されています。

- ドイツは、成熟した製薬業界、デジタルソリューションの早期導入、強力な規制支援を特徴とし、大手企業がAI駆動型およびクラウドベースの試験管理プラットフォームを導入しているなど、2024年に28.5%という最大の収益シェアでeクリニカルソリューション市場を席巻しました。

- フランスは、臨床試験活動の拡大、医療投資の増加、多国籍研究への参加の増加により、予測期間中に最も急速に成長する国になると予想されています。

- 臨床試験管理システム(CTMS)セグメントは、進化する規制基準への準拠を確保しながら複雑な試験を効率的に計画、追跡、管理する能力により、2024年に38.5%の市場シェアでヨーロッパのe-Clinicalソリューション市場を支配しました。

レポートの範囲とヨーロッパのe-Clinicソリューション市場のセグメンテーション

|

属性 |

欧州e-Clinicalソリューションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州のe-Clinicalソリューション市場動向

デジタルトランスフォーメーションとAI主導の臨床試験

- 欧州のeクリニカルソリューション市場において、臨床試験管理、患者募集、データ分析における人工知能(AI)と機械学習の導入が加速しており、その重要性は高まっています。これらの技術は、試験の効率性、精度、そして予測的洞察を大幅に向上させています。

- 例えば、Medidata RaveやOracle Health SciencesのEDCなどのプラットフォームは、AIを統合して患者の適格性を特定し、プロトコルの遵守を監視し、リアルタイムで異常をフラグ付けすることで、エラーを減らし、試験のタイムラインを加速します。

- e-ClinicalソリューションにおけるAI主導の分析は、予測モデリング、リスクベースのモニタリング、そしてリアルタイムの意思決定支援を可能にします。例えば、MedidataとVeevaの一部のシステムは、AIを活用して試験実施施設の選定を最適化し、患者の離脱率を予測することで、試験の成功率を向上させています。さらに、高度なクラウドベースのプラットフォームは、試験実施施設、スポンサー、規制当局間でシームレスなデータ共有を可能にし、より迅速かつコンプライアンスに準拠した試験実施を実現します。

- e-Clinicalソリューションを分散型およびハイブリッド型の試験モデルと統合することで、遠隔患者モニタリング、電子同意、遠隔医療ベースのフォローアップが容易になり、統一されたデジタル試験体験が実現します。

- インテリジェントで相互接続された患者中心の臨床試験へのこの傾向は、試験管理に対する期待を再形成しており、Veeva SystemsやOracle Health Sciencesなどの企業は、運用効率と規制遵守を向上させるためにAI対応のサービスを拡大しています。

- AIを活用した完全統合型のe-Clinicalプラットフォームの需要は、より迅速で正確、かつコンプライアンスに準拠した臨床試験業務を求める製薬会社、バイオテクノロジー企業、および契約研究機関(CRO)によって、欧州全域で急速に高まっています。

欧州のe-Clinicalソリューション市場の動向

ドライバ

臨床試験と規制圧力の高まり

- 欧州全域での臨床試験の増加と、欧州医薬品庁(EMA)のガイドラインやGDPRコンプライアンスなどの厳格な規制要件が相まって、e-Clinicalソリューションの導入を促進する大きな要因となっています。

- 例えば、2025年3月には、欧州健康データ空間(EHDS)イニシアチブが標準化された電子健康データの使用を強調し、製薬会社が効率的な試験管理と規制報告のために統合されたe-Clinicalプラットフォームを採用するよう促しました。

- 組織がより迅速で安全、かつ費用対効果の高い試験を求める中、e-Clinicalソリューションは、リアルタイムモニタリング、リスクベースのサイト管理、電子ソースデータ検証などの機能を提供し、従来の手動プロセスに比べて明らかな利点を提供します。

- さらに、分散型およびハイブリッド型の試験モデルの採用により、遠隔患者モニタリング、仮想訪問、リアルタイムのコンプライアンス追跡を可能にするためにe-Clinicalソリューションが不可欠になっています。

- 規制圧力、技術の進歩、そして業務効率化の必要性が相まって、欧州の製薬業界およびバイオテクノロジー業界全体でクラウドベース、AI対応、完全統合型のeクリニカルプラットフォームの導入が加速している。

抑制/挑戦

データプライバシーの懸念と高い導入コスト

- 患者データのプライバシー、GDPRへの準拠、そしてデジタル臨床試験プラットフォームにおけるサイバーセキュリティの脆弱性に関する懸念は、市場への普及拡大にとって大きな課題となっています。e-Clinicalソリューションは機密性の高い医療データを取り扱うため、企業は堅牢な暗号化、安全なアクセスプロトコル、そして定期的な監査を実施する必要があります。

- 例えば、ヨーロッパで医療データ漏洩の大きな事件が起きたことにより、一部の組織は、特に多国籍研究において、試験管理の完全なデジタル化を躊躇するようになった。

- 高度な暗号化、安全なクラウドストレージ、そしてスタッフのトレーニングを通して、こうしたデータのプライバシーとセキュリティに関する懸念に対処することは、スポンサーと規制当局間の信頼関係を築く上で不可欠です。さらに、高度なe-Clinicalプラットフォームの初期費用は比較的高額であるため、予算が限られている小規模なバイオテクノロジー企業やCROにとっては障壁となる可能性があります。

- 拡張可能なクラウドベースのソリューションは徐々に障壁を下げていますが、AI駆動型予測分析、統合患者モニタリング、電子患者報告アウトカム(ePRO)ツールなどのプレミアム機能は、多くの場合、より高い価格が付いています。

- 強化されたサイバーセキュリティ対策、コンプライアンスサポート、費用対効果の高いプラットフォームモデルを通じてこれらの課題を克服することは、欧州のeクリニカルソリューション市場の持続的な成長に不可欠です。

欧州e-Clinicalソリューション市場の範囲

市場は、製品、配信モード、臨床試験の段階、組織の規模、ユーザーデバイス、およびエンドユーザーに基づいてセグメント化されています。

- 製品別

製品に基づいて、欧州のe-Clinicalソリューション市場は、電子データキャプチャおよび臨床試験データ管理システム、臨床試験管理システム(CTMS)、臨床分析プラットフォーム、ケアコーディネーション医療記録(CCMR)、ランダム化および試験供給管理、臨床データ統合プラットフォーム、電子臨床結果評価ソリューション、安全性ソリューション、電子試験マスターファイルシステム、規制情報管理ソリューション、その他に分類されています。臨床試験管理システム(CTMS)セグメントは、複雑な試験を効率的に計画、追跡、管理しながら規制遵守を確保する能力に牽引され、2024年には38.5%という最大の収益シェアで市場を支配しました。製薬会社やCROは、包括的な試験監視、集中データ管理、および他のe-Clinicalシステムとの統合のために、CTMSを優先することがよくあります。このセグメントは、堅牢なワークフロー自動化とリスクベースのモニタリングが重要な大規模な多国籍試験での採用増加からも恩恵を受けています。

臨床分析プラットフォーム分野は、臨床試験におけるAIによる洞察、予測分析、リアルタイムの意思決定支援への需要の高まりを背景に、2025年から2032年にかけて17.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。大規模なデータセットを分析し、傾向を特定し、試験パフォーマンスを最適化する能力を持つこれらのプラットフォームは、業務効率と試験成功率の向上を目指すスポンサーにとって非常に魅力的です。臨床試験の複雑さが増し、生成されるデータが膨大になるにつれ、臨床分析ソリューションは試験結果と業務効率の向上に不可欠なものになりつつあります。

- 配送方法別

欧州のeクリニカルソリューション市場は、提供形態に基づいて、ウェブホスト型(オンデマンド)ソリューション、ライセンス型エンタープライズ(オンプレミス)ソリューション、クラウドベース(SaaS)ソリューションに分類されます。クラウドベース(SaaS)ソリューションは、拡張性、初期費用の低さ、リモートアクセス、分散型試験運用とのシームレスな統合といった特長により、2024年には42%という最大の市場シェアを獲得しました。これらのソリューションは、迅速な導入と柔軟なサブスクリプションモデルを求めるCROや中規模製薬会社に特に人気があります。

ウェブホスト型(オンデマンド)ソリューションは、俊敏かつ費用対効果の高い導入ニーズと、欧州におけるハイブリッド型および分散型臨床試験モデルの導入拡大により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらのソリューションにより、スポンサー、治験責任医師、患者などの関係者は、どこからでも安全に試験データにアクセスでき、試験の効率性を向上させ、運用上の遅延を削減できます。

- 臨床試験の段階別

欧州のe-Clinicalソリューション市場は、臨床試験のフェーズに基づいて、フェーズI、フェーズII、フェーズIII、フェーズIVの試験に分類されます。フェーズIII試験は、その大規模さ、複雑なデータ管理ニーズ、そしてより厳格な規制監視により、2024年には市場シェアの40%を占め、市場を席巻しました。効率的なe-Clinicalソリューションは、フェーズIII試験において、リアルタイムモニタリング、データ品質、そしてEMA規制へのコンプライアンスを確保するために不可欠です。e-Clinicalソリューションは、堅牢なデータ品質保証、EMAおよび現地規制へのコンプライアンス、そして合理化されたレポート作成を促進します。これらはすべて、後期臨床試験の成功に不可欠です。

フェーズII試験は、早期段階の試験件数の増加と、患者募集、プロトコル遵守、アウトカム分析のためのデジタルプラットフォームの導入拡大に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。これらのデジタル介入は、試験サイクルの短縮、精度の向上、そしてスポンサーによる医薬品開発プログラムの継続/中止の判断の迅速化を可能にします。

- 組織規模別

組織規模に基づき、欧州のeクリニカルソリューション市場は、中小規模の組織と大規模な組織に分類されます。大規模組織は、高度なeクリニカルプラットフォームへの多額の予算、広範な試験ポートフォリオ、そしてより厳しい規制遵守要件の恩恵を受け、2024年には55%のシェアを占め、市場を席巻しました。これらの組織は、試験の効率性を確保し、規制基準を維持し、大量のデータを管理するために、統合型でAI対応のクラウドベースの多機能プラットフォームへの投資能力を備えています。

予測期間中、中堅・中小企業は最も急速な成長を遂げると予想されています。その原動力となっているのは、初期費用を削減し、小規模な試験への柔軟な導入を可能にするクラウドベースおよびSaaSソリューションです。クラウドベースおよびSaaSソリューションの普及により、中小企業の参入障壁は低下し、最小限の初期投資でeクリニカルプラットフォームを導入し、高度な分析ツールにアクセスし、分散型試験やハイブリッド試験を効率的に実施することが可能になりました。

- ユーザーデバイス別

欧州のeクリニカルソリューション市場は、ユーザーデバイスに基づいて、デスクトップ、タブレット、ハンドヘルドPDAデバイス、スマートフォン、その他に分類されます。デスクトップソリューションは、信頼性、フル機能へのアクセス、そして研究施設やスポンサーオフィスで行われる包括的な試験管理業務への適合性により、2024年には45%という最大の市場シェアを獲得しました。デスクトップは、プロトコル設計、試験設定、規制報告、高度な分析といった業務において依然として不可欠な存在です。

スマートフォンとタブレットは、分散型試験モデル、遠隔モニタリング、ePROデータ収集、そして患者、治験責任医師、治験依頼者間のリアルタイムコミュニケーションのニーズにより、2025年から2032年にかけて最も急速な成長を遂げると予想されています。モバイル対応のe-Clinicalソリューションは、患者のエンゲージメント、治験プロトコルの遵守を向上させ、迅速な意思決定を可能にします。

- エンドユーザー別

エンドユーザー別に見ると、欧州のeクリニカルソリューション市場は、製薬・バイオ医薬品企業、開発業務受託機関(CRO)、コンサルティングサービス企業、医療機器メーカー、病院、学術研究機関に分類されます。2024年には、製薬・バイオ医薬品企業が50%のシェアを占め、市場を席巻しました。これは、広範な臨床試験ポートフォリオ、規制上の義務、そして堅牢で統合されたeクリニカルプラットフォームへのニーズによるものです。

臨床試験業務のアウトソーシングの増加、試験管理の一元化への需要、そして試験の効率性と費用対効果を最適化するためのクラウドベースおよびAI対応ソリューションの導入により、CRO(医薬品開発業務受託機関)は2025年から2032年にかけて最も高いCAGRで成長すると予想されています。CROは、複数のスポンサーによる試験の同時管理、ワークフローの最適化、そして欧州の規制基準へのコンプライアンス確保のために、e-Clinicalソリューションへの依存度を高めています。

欧州e-Clinicalソリューション市場地域分析

- ドイツは、成熟した製薬業界、デジタルソリューションの早期導入、強力な規制支援を特徴とし、大手企業がAI駆動型およびクラウドベースの試験管理プラットフォームを導入しているなど、2024年に28.5%という最大の収益シェアでeクリニカルソリューション市場を席巻しました。

- 国内の組織は、e-Clinicalソリューションが提供する効率性、リアルタイム監視、規制遵守を高く評価しており、複数の施設にまたがる複雑な臨床試験をより迅速かつ正確に管理できます。

- この広範な採用は、高度な技術インフラ、契約研究機関(CRO)の集中、分散型およびハイブリッド臨床試験への投資の増加によってさらにサポートされており、ドイツ全土の製薬、バイオテクノロジー、学術研究機関にとってe-Clinicalソリューションが優先的な選択肢として確立されています。

ドイツe-Clinicalソリューション市場インサイト

ドイツは、強力な製薬・バイオテクノロジーセクター、高度なヘルスケアインフラ、そしてクラウドベースおよびAIを活用したeクリニカルプラットフォームの早期導入に支えられ、2024年には欧州のeクリニカルソリューション市場において28.5%という最大の収益シェアを獲得し、市場を席巻しました。ドイツの企業は、安全でプライバシー保護されたソリューション、そしてフェーズIIとフェーズIIIの両方の臨床試験をサポートする分散型およびハイブリッド型の試験モデルの統合を高く評価しています。イノベーションと規制遵守への重点的な取り組みにより、ドイツは引き続き欧州市場への主要な貢献国となっています。

フランスのe-Clinicalソリューション市場インサイト

フランスは、臨床試験活動の増加、規制当局による支援策、AIを活用した試験管理・分析プラットフォームの導入拡大に牽引され、予測期間中、欧州のe-Clinicalソリューション市場において最も急速に成長する国になると予想されています。フランスの製薬会社とCROは、患者募集、治験実施計画書の遵守、リアルタイムレポートの最適化のために、e-Clinicalソリューションをますます活用しています。デジタル化とデータに基づく意思決定への関心の高まりが、フランスにおける市場の急速な拡大を牽引しています。

英国のe-Clinicalソリューション市場インサイト

英国のeクリニカルソリューション市場は、分散型試験の導入、堅牢なライフサイエンスエコシステム、そしてMHRA(英国医薬品庁)およびEMA(欧州医薬品庁)の規制へのコンプライアンスを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。英国の製薬会社とCROは、試験の効率を最適化し、運用コストを削減するために、AI、リアルタイム分析、リモートモニタリングをますます活用しています。

イタリアのe-Clinicalソリューション市場インサイト

イタリアのeクリニカルソリューション市場は、臨床試験活動の拡大、デジタルヘルス技術への投資増加、そして多国籍研究への参加を背景に、予測期間中、着実に成長する見込みです。クラウドベースのプラットフォーム、EDC、そして臨床分析ソリューションは、製薬会社、CRO、そして学術研究機関の業務効率を向上させています。

スペインのe-Clinicalソリューション市場インサイト

スペインのeクリニカルソリューション市場は、統合試験管理プラットフォームの導入拡大、AIを活用した分析、そして患者データセキュリティに対する規制の重視により、成長を遂げています。効率的な臨床業務とEU域内における国境を越えた連携への注目が、特に第II相および第III相試験における市場需要を支えています。

欧州e-Clinicalソリューション市場シェア

ヨーロッパの e-Clinical ソリューション業界は、主に次のような定評のある企業によって牽引されています。

- eClinical Solutions LLC(米国)

- オラクル・コーポレーション(米国)

- Anju Software, Inc.(米国)

- カストルEDC(オランダ)

- シグナント・ヘルス(米国)

- ダッソー・システムズ SE (フランス)

- メディデータソリューションズ社(米国)

- パレクセル・インターナショナル(MA)コーポレーション(米国)

- IQVIA(米国)

- ヴィーヴァシステムズ(米国)

- RealTime Software Solutions LLC(米国)

- バイオクリニカ(米国)

- CRFヘルス(米国)

- eClinicalWorks(米国)

- マクシット(ドイツ)

- クラリオ(米国)

- ファウンテイン(米国)

- ICON plc(アイルランド)

- メドリオ(米国)

ヨーロッパの e-Clinical ソリューション市場の最近の動向は何ですか?

- 2025年4月、Veeva Systemsは、研究機関向けに特別に設計された臨床試験管理システムである新しいVeeva SiteVault CTMSのリリースを発表しました。最初のリリースは2025年8月に予定されています。この開発は、研究機関に専用の統合試験管理システムを提供し、施設固有のワークフローを合理化し、スポンサーとの連携を強化するという点で重要です。

- 2024年12月、eClinical SolutionsはAIデータクラウド企業であるSnowflakeとの新たな提携を発表しました。この提携により、eClinicalのelluminate Clinical Data CloudとSnowflakeプラットフォーム間の双方向統合が確立されます。この提携は、ライフサイエンス組織のデータ交換を合理化し、増大する複雑な臨床試験データをより効率的に管理・分析することを目的としています。この提携は、異なるプラットフォーム間でシームレスなデータエコシステムを構築することへの関心の高まりを浮き彫りにしています。

- 2024年9月、デジタル臨床ソフトウェアおよびサービスのリーディングプロバイダーであるeClinical Solutionsは、プライベート投資会社GI Partnersからの過半数出資を発表しました。この戦略的動きは、同社の成長を加速させ、AIを活用したデータ製品と生体認証サービスを強化することを目的としています。この投資は、データ主導型で効率的な臨床試験への需要の高まりを捉え、プライベートエクイティ会社がeクリニカルテクノロジー企業に多額の投資を行っているという、業界全体のトレンドを浮き彫りにしています。

- 2024年6月、ダッソー・システムズ傘下のメディデータは、Clinical Data Studioのリリースを発表しました。このAIを活用した新しいソフトウェアプラットフォームは、臨床試験データ管理の効率化を目的として設計されています。AIと自動化を活用することで、このスタジオは様々なソースからの試験データを一元管理し、レビューサイクルを最大80%短縮し、データ品質を向上させることができます。このリリースは、臨床試験におけるデータ関連プロセスの近代化と加速化をAIで実現するという業界の大きな一歩となります。

- 2021年2月、eClinical Solutionsは、臨床試験プロセスを合理化することで医薬品開発を加速させるクラウドベースのプラットフォーム「elluminate CTMS」を発表しました。このシステムは、リアルタイムのデータアクセス、高度な分析、そして臨床チーム間の連携強化を実現します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。