欧州添加剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.89 Billion

USD

2.96 Billion

2024

2032

USD

1.89 Billion

USD

2.96 Billion

2024

2032

| 2025 –2032 | |

| USD 1.89 Billion | |

| USD 2.96 Billion | |

| % | |

|

欧州の添加剤市場のセグメンテーション、原産地(有機および無機)、カテゴリー(一次添加剤および二次添加剤)、製品(ポリマー、糖、アルコール、ミネラル、ゼラチン、その他)、化学タイプ(植物、動物、合成、ミネラル)、化学合成(乳糖水和物、スクラロース、ポリソルベート、ベンジルアルコール、セトステアリルアルコール、大豆レシチン、プレゼラチン化デンプン、その他)、機能性(結合剤および接着剤、崩壊剤、コーティング剤、崩壊剤、可溶化剤、香料、甘味料、希釈剤、滑沢剤、緩衝剤、乳化剤、防腐剤、酸化防止剤、吸着剤、溶剤、皮膚軟化剤、滑沢剤、キレート剤、消泡剤、その他)剤形(固形、半固形、液体)、投与経路(経口用添加剤、局所用添加剤、非経口用添加剤、その他の添加剤)、最終使用者(製薬会社、バイオ医薬品会社、契約製剤製造業者、研究機関、学術機関、その他)、流通チャネル(直接入札、小売販売、その他) - 2032年までの業界動向と予測

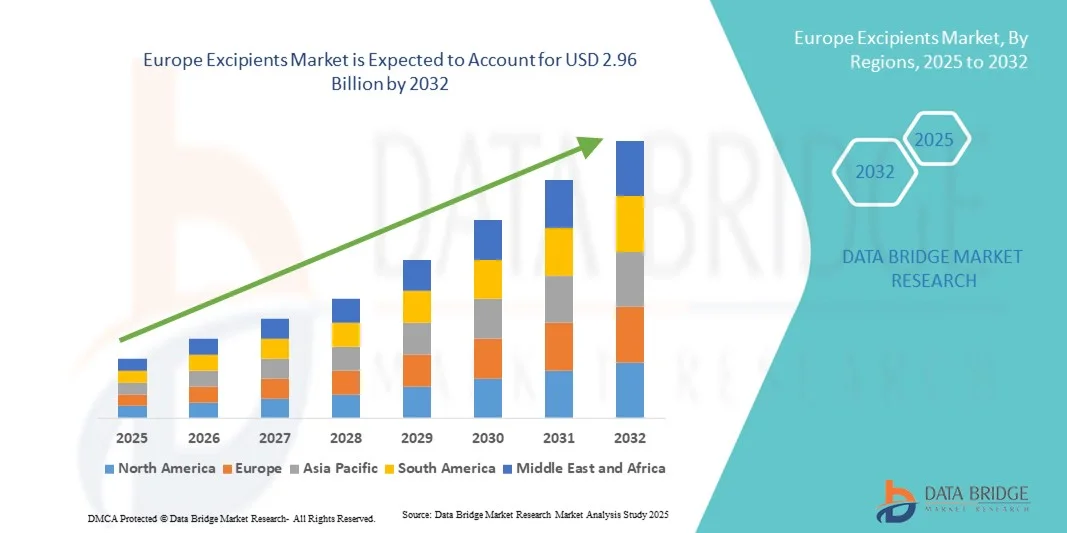

ヨーロッパの添加剤市場規模

- ヨーロッパの賦形剤市場規模は2024年に18億9000万米ドルと評価され、予測期間中に5.80%のCAGRで成長し、2032年には29億6000万米ドル に達すると予想されてい ます。

- 市場の成長は、主に医薬品製剤の需要の増加と、先進国と新興国市場の両方における高度な薬物送達技術の採用の増加によって促進されています。

- さらに、薬剤の安定性、有効性、患者のコンプライアンスの向上への重点が高まっているため、添加剤ソリューションの採用が促進され、業界の成長が大幅に促進されています。

欧州添加剤市場分析

- 医薬品製剤の安定性、バイオアベイラビリティ、有効性を高めるために使用される物質を含む賦形剤市場は、最適化された薬物送達システムの需要の増加と製薬業界の拡大により、大幅な成長を遂げています。

- 添加剤の需要の高まりは、主に経口薬と注射薬の生産の増加、新しい薬物送達システムへの注目の高まり、費用対効果の高い製剤ソリューションの必要性の増加によって促進されています。

- ドイツは、強力な医薬品製造基盤、高い医療費支出、主要な業界プレーヤーの存在を特徴とし、経口、注射、局所製剤にわたる添加剤の用途が大幅に成長していることから、2024年には41.5%という最大の収益シェアで添加剤市場を支配しました。

- フランスは、医薬品生産の増加、高度な薬物送達技術の採用、医療インフラへの投資の増加により、予測期間中に添加剤市場で最も急速に成長する地域になると予想されています。

- 一次賦形剤セグメントは、結合剤、希釈剤、崩壊剤など、医薬品製剤において不可欠な役割を果たしているため、2024年には47.3%と最大の収益シェアを占めました。一次賦形剤は医薬品製剤の骨格を形成し、安定性、取り扱いやすさの向上、そしてバイオアベイラビリティの最適化を実現します。

レポートの範囲と添加剤市場のセグメンテーション

|

属性 |

添加剤の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州の添加剤市場動向

高性能・機能性添加剤の需要の高まり

- 世界のアミロイドニューロパシー市場における重要かつ加速的な傾向として、患者の転帰を改善するための早期診断と個別化治療薬の開発への重点が高まっていることが挙げられます。

- 例えば、2023年3月、イオニス・ファーマシューティカルズは、遺伝性アミロイドニューロパシーを標的としたアンチセンスオリゴヌクレオチド療法の第2相試験の進捗を報告し、市場が標的治療薬に注目していることを浮き彫りにした。

- 遺伝子検査や組織生検などの診断技術の進歩により、アミロイド神経障害の早期発見とより正確な特徴づけが可能になっている。

- 個別化医療のアプローチは、患者固有の遺伝的および臨床的プロファイルに基づいてカスタマイズされた治療レジメンを推進しています。

- 臨床医は、患者の転帰を最適化するために、薬物療法、生活習慣介入、支持療法を組み合わせたマルチモーダル治療戦略を採用するようになっている。

- 副作用を減らし、患者のコンプライアンスを高める、より侵襲性が低く安全な治療法への移行が進んでいる。

- 進行中の研究開発は、アミロイド沈着と神経変性を標的とした新規分子および薬物送達システムの開発に重点を置いています。市場動向には、多様な患者集団における有効性の向上を目的とした併用療法や多段階治療プロトコルも含まれます。

- リアルワールドエビデンス研究と臨床試験データは医師の意思決定に影響を与え、先進的な治療選択肢の採用を促しています。患者教育の取り組みにより、疾患の進行と適切なタイミングでの介入の重要性に対する認識が向上しています。

- 医療提供者は製薬会社と連携し、遺伝子スクリーニングとバイオマーカー分析を日常診療に統合しています。この傾向は、医療投資の増加と主要地域における専門神経学センターの発展によってさらに促進されています。

欧州の添加剤市場の動向

ドライバ

アミロイド神経障害の罹患率の増加と患者の意識の高まり

- 診断能力の向上と臨床研究活動の増加は、早期発見と介入を促進する。

- 例えば、2022年6月、アルナイラム・ファーマシューティカルズは、遺伝性トランスサイレチン媒介アミロイドニューロパチーの治療薬であるオンパトロ(パティシラン)のFDA承認を取得し、革新的な治療薬が市場の成長に与える影響を強調しました。

- 専門クリニックや神経内科センターの拡大により、患者の治療とケアへのアクセスが向上します。特定のアミロイドタンパク質を標的とする先進的な治療薬の導入が市場の成長を加速させています。

- 希少疾患への意識を高める医療政策は、診断率の向上に貢献しています。先進地域では可処分所得の増加により、患者はより容易に先進治療を受けられるようになっています。製薬会社は、より安全で効果的な医薬品の開発を目指し、研究開発に多額の投資を行っています。

- 病院、研究機関、バイオテクノロジー企業間の連携強化はイノベーションを促進します。患者中心のケアモデルは、患者一人ひとりに合わせた治療への需要を高めています。遠隔医療とデジタルヘルスソリューションは、治療管理とモニタリングを促進しています。

抑制/挑戦

高度な診断と標的治療に伴う高コスト

- 特定の地域では専門神経学センターの数が限られているため、アクセスが困難です。希少疾患治療に関する複雑な規制は、製品の承認を遅らせる可能性があります。治療に対する患者の反応のばらつきは、治療プロトコルの標準化を妨げる可能性があります。

- 長期治療レジメンの遵守を確保することは、患者と医療提供者の両方にとって困難です。一般開業医の認知度が低いと、診断と治療の遅れにつながる可能性があります。特殊医薬品や生物学的製剤のサプライチェーン上の課題は、供給に影響を与える可能性があります。

- 例えば、2021年9月には、ヨーロッパのいくつかの国でタファミジスが高額なため入手困難となり、アミロイド神経障害市場における手頃な価格と入手しやすさの問題が浮き彫りになった。

- 保険支払者は、新しい治療法を保険適用する前に、制限を設けたり、費用対効果の証拠を求めたりする場合があります。新しい治療法に対する保険償還の問題は、一部の地域では患者にとって障壁となる可能性があります。継続的なイノベーションには、臨床試験と製造への多額の投資が必要です。一部の地域では大規模な疫学データが不足しているため、市場予測と臨床試験の計画が困難になっています。

- 新しい治療法の潜在的な副作用や安全性への懸念は、慎重な患者や医師の間での採用を遅らせる可能性があります。まれな遺伝性アミロイドニューロパチーの治験実施における倫理的およびロジスティックス上の課題は、治療法の開発を遅らせる可能性があります。

- 臨床試験の対象となる患者数が限られていると、統計的有意性が低下し、薬剤の承認が遅れる可能性があります。都市部と地方の医療インフラの格差は、診断や治療へのアクセスを制限する可能性があります。保険適用の格差や自己負担額の高額化は、患者が適切なタイミングで治療を受けることを躊躇させる可能性があります。

- 長期安全性データが不十分なため、医師は新たに承認された治療法の採用に消極的である。疾患進行の多様性は、標準化された治療ガイドラインの作成を困難にしている。多職種ケアチーム間の連携は、疾患の全身症状の管理において困難な場合がある。

欧州の添加剤市場の範囲

賦形剤市場は、起源、カテゴリ、製品、化学タイプ、化学合成、機能性、剤形、投与経路、エンドユーザー、流通チャネルに基づいて分類されています。

- 起源別

欧州の添加剤市場は、原産地に基づいて有機と無機に分類されます。有機セグメントは、医薬品製剤における天然由来添加剤の選好の高まりを背景に、2024年には45.1%という最大の市場収益シェアを占めました。製造業者や製剤メーカーは、生体適合性、副作用の少なさ、そして患者安全基準への適合性から、有機添加剤を好んでいます。クリーンラベルや持続可能な医薬品への需要の高まりも、このセグメントの成長をさらに後押ししています。有機添加剤は、固形、半固形、液状など、複数の剤形に対応できる汎用性も備えています。医薬品における天然成分に対する規制当局の支援は、特に欧州において、その採用にプラスの影響を与えています。さらに、有機添加剤はバイオアベイラビリティ、安定性、そして患者コンプライアンスの向上に寄与するため、ジェネリック医薬品と革新的医薬品の両方にとって非常に有利です。主要企業は、植物由来および動物由来添加剤の抽出と精製を最適化するための研究開発に積極的に投資しています。この傾向は、経口製剤および非経口製剤の開発において特に顕著です。患者中心で環境に配慮した医薬品処方のトレンドの高まりにより、有機添加剤の優位性が維持されています。例えば、2023年には、欧州の大手サプライヤーが医薬品需要に対応するため、有機ポリマーのポートフォリオを拡大しました。

無機セグメントは、制酸剤、緩衝剤、錠剤コーティングなどの特殊製剤での利用増加に支えられ、2025年から2032年にかけて22.4%という最速のCAGRを達成すると予想されています。無機賦形剤は、精密な化学的安定性、費用対効果、および拡張性の利点を提供します。ジェネリック医薬品や機能性食品の大規模生産における用途の増加は、無機賦形剤の採用を促進しています。さらに、溶解度と溶出プロファイルを向上させる賦形剤の機能性に対する認識の高まりも、需要を押し上げています。無機賦形剤は、高純度と規制遵守が求められる用途で好まれています。メーカーは、固形および半固形の剤形全体で機能性を拡張するために、改質ミネラルや塩を用いた革新に取り組んでいます。新興欧州諸国における医薬品生産の増加も、成長にさらに貢献しています。治療用無機賦形剤の規制承認と標準化は、製剤メーカー間の信頼と受容を高めています。

- カテゴリー別

カテゴリー別に見ると、市場は一次賦形剤と二次賦形剤に分類されます。一次賦形剤セグメントは、結合剤、希釈剤、崩壊剤など、医薬品製剤において不可欠な役割を果たしていることから、2024年には47.3%という最大の収益シェアを占めました。一次賦形剤は医薬品製剤の骨格を形成し、安定性、取り扱いやすさの向上、そしてバイオアベイラビリティの最適化を実現します。メーカーは、製品の一貫性、有効性、そして保存期間を確保するために、一次賦形剤に依存しています。錠剤やカプセル剤などの固形剤の需要増加が、このセグメントを強化しています。一次賦形剤は、放出制御製剤や即放性製剤の開発にも貢献しています。このセグメントは、高品質の原材料に対する規制の重視の恩恵を受けています。製薬会社は、適正製造基準(GMP)への適合性を確保するために、一次賦形剤を優先しています。ポリマーベースの賦形剤と天然由来の結合剤におけるイノベーションが、さらなる成長を牽引しています。例えば、2022年には、ヨーロッパのあるポリマーサプライヤーが経口固形製剤をターゲットとしたポートフォリオを拡大しました。

二次賦形剤セグメントは、コーティング、可溶化剤、香料、防腐剤などの高度な製剤での使用増加に牽引され、2025年から2032年にかけて21.9%という最も高いCAGRを達成すると予想されています。二次賦形剤は、安定性、患者の受容性、および標的薬物放出の向上を可能にします。成長は、味のマスキングと溶解性の向上のための機能性賦形剤の革新によって促進されています。契約製造業者とバイオ医薬品企業は、製品の差別化を向上させるために二次賦形剤を取り入れています。小児および高齢者向け製剤での使用拡大は、需要の増加に貢献しています。規制当局の承認と賦形剤の安全性データの必要性が、採用を加速させています。併用療法と多成分剤形の新たなトレンドは、このセグメントをさらに押し上げています。例えば、2023年3月には、ある欧州企業が小児用錠剤の安定性を向上させるための新しいコーティング賦形剤を発表しました。

- 製品別

製品に基づいて、市場はポリマー、糖、アルコール、ミネラル、ゼラチン、その他に分類されます。ポリマーセグメントは、結合剤、コーティング、制御放出マトリックスとしての多機能性により、2024年には44.7%という最大の収益シェアを占めました。ポリマーは製剤の安定性、溶解性、製造性を向上させるため、製薬会社から非常に求められています。経口、局所、非経口の剤形への採用の増加がこのセグメントを牽引しています。ポリマー賦形剤は、ナノ粒子やハイドロゲルなどの革新的な送達システムの開発も促進します。生体適合性ポリマーの強力な研究開発は、その持続的な需要を支えています。医薬品グレードのポリマーに対する規制当局の承認は、採用をさらに促進します。薬物特性に合わせてポリマー特性を調整できるため、製剤の柔軟性が向上します。ポリマーは、生物製剤を含む高価値治療でますます使用されています。たとえば、2022年にヨーロッパのサプライヤーは、経口用および局所用ヒドロキシプロピルメチルセルロースのポートフォリオを拡大しました。

糖類セグメントは、経口剤形における甘味料、増量剤、安定剤としての使用増加により、2025年から2032年にかけて23.1%という最も高いCAGRを達成すると予想されています。チュアブル錠やシロップなど、患者に優しい製剤の需要の高まりも成長を支えています。糖類はまた、嗜好性を向上させ、有効成分の安定性を高めます。小児科および老年医学の普及率の高まりも、セグメントの拡大に貢献しています。欧州の製薬会社は、持続可能性のトレンドから天然由来の糖類に注目しています。機能性糖は、放出を調節し、溶解性を向上させる能力から注目を集めています。市場の成長は、栄養補助食品や栄養補助食品における糖類の使用によっても支えられています。2023年には、あるメーカーがチュアブル錠向けにカスタマイズされたプレゼラチン化糖賦形剤を発売しました。

- 化学の種類別

化学の種類に基づいて、市場は植物、動物、合成、および鉱物に分類されます。植物由来セグメントは、医薬品および栄養補助食品の処方における天然の生体適合性賦形剤の選好の高まりにより、2024年には45.8%という最大の収益シェアを占めました。植物由来の賦形剤は、安全性、規制の容易さ、および複数の剤形にわたる適合性を提供します。クリーンラベルと環境に優しい成分に対する消費者の高い選好が成長を促進します。抽出および安定化技術の強力な研究開発は、使いやすさを向上させます。錠剤、カプセル、および半固形剤への用途は、採用を強化します。患者の安全性に対する意識の高まりと副作用の減少は、植物由来の賦形剤をサポートしています。天然賦形剤に対する政府および規制当局の支援は、受け入れを促進します。例えば、2023年には、ある欧州企業が経口製剤用の植物由来ポリマーポートフォリオを拡大しました。

合成セグメントは、拡張性、化学的安定性、費用対効果といった優位性に牽引され、2025年から2032年にかけて22.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。合成添加剤は、大量生産および放出制御製剤に広く使用されています。合成ポリマーと界面活性剤の革新が成長をさらに牽引しています。精密な製剤性能を求める製薬会社によって、合成添加剤の採用が加速しています。新規治療薬向けの合成添加剤の規制当局による承認も、市場拡大を後押ししています。合成添加剤は、固形剤と液剤の両方でますます多く使用されています。受託製造機関における需要の高まりも、この成長に寄与しています。例えば、2024年には、即放性錠剤用の合成ポリマー添加剤が欧州で発売されました。

- 化学合成による

化学合成に基づいて、市場は乳糖一水和物、スクラロース、ポリソルベート、ベンジルアルコール、セトステアリルアルコール、大豆レシチン、プレゼラチン化デンプン、その他に分類されます。乳糖一水和物セグメントは、錠剤やカプセル剤の充填剤、希釈剤、安定剤として広く使用されているため、2024年には43.5%という最大の収益シェアを占めました。複数の薬物タイプとの適合性と優れた流動性により、製薬メーカーにとって好ましい選択肢となっています。乳糖一水和物は、圧縮性の向上、一貫した投与量の確保、製品安定性の向上においても高く評価されています。このセグメントは、欧州で確立された規制の承認の恩恵を受けており、製剤リスクを軽減しています。固形および半固形の剤形にわたる汎用性も、採用をさらに促進しています。メーカーはまた、毒性が低く嗜好性が高いため、小児科および老年科の医薬品にも乳糖一水和物を好んで使用しています。たとえば、2023 年には、ヨーロッパの大手サプライヤーが、大量の経口投与量の生産をサポートするために、ラクトース一水和物のポートフォリオを拡大しました。

スクラロースセグメントは、甘味料入り製剤、チュアブル錠、シロップへの使用増加に牽引され、2025年から2032年にかけて24.0%という最も高いCAGRを達成すると予想されています。スクラロースは、味のマスキング、患者のコンプライアンス向上、様々な加工条件下での安定性など、機能上の利点を備えています。小児科および高齢者向け製剤の需要増加も、スクラロースの採用をさらに促進しています。欧州のメーカーは、栄養補助食品や市販薬にスクラロースをますます多く取り入れています。スクラロース誘導体の革新により、経口剤形における溶解性の向上と放出制御が可能になっています。医薬品製剤への使用に対する規制当局の承認は、市場の信頼を高めています。機能性食品や栄養補助食品への用途拡大も成長を後押ししています。例えば、2024年には、欧州の賦形剤メーカーがチュアブル錠向けにカスタマイズされたスクラロースベースの甘味料賦形剤を発売しました。

- 機能別

機能に基づいて、市場は結合剤および接着剤、崩壊剤、コーティング材、可溶化剤、香料、甘味料、希釈剤、滑沢剤、緩衝剤、乳化剤、防腐剤、酸化防止剤、吸着剤、溶剤、皮膚軟化剤、流動化剤、キレート剤、消泡剤、その他に分類されます。結合剤および接着剤セグメントは、錠剤の完全性を維持し、薬物の放出を制御し、製剤の安定性を高める上で重要な役割を果たすため、2024年には44.9%という最大の収益シェアを占めました。結合剤は、大量の錠剤生産に不可欠な最適な圧縮と凝集性を確保します。固形経口剤の採用の増加と、賦形剤の品質に関する規制遵守がこのセグメントを支えています。製薬会社は、制御放出とバイオアベイラビリティの向上を実現するために、ポリマー結合剤に重点を置いています。欧州では経口固形製剤の選好が高まっており、需要が高まっています。たとえば、2023 年には、ヨーロッパの大手サプライヤーが、即放錠と徐放錠の両方の結合剤ポートフォリオを拡大しました。

崩壊剤セグメントは、経口製剤における薬物の速溶性とバイオアベイラビリティ向上に対する需要の高まりを背景に、2025年から2032年にかけて23.5%という最も高いCAGRを達成すると予想されています。崩壊剤は錠剤の迅速な崩壊と吸収を促進し、治療効果を高めます。この成長は、経口療法を必要とする慢性疾患の増加と、患者に優しい製剤へのニーズによって促進されています。欧州の製剤メーカーは、性能向上のために革新的なスーパー崩壊剤を採用しています。チュアブル錠、発泡錠、速溶錠への使用拡大も成長を加速させています。規制遵守と一貫した品質も、採用をさらに後押ししています。2024年には、大手添加剤メーカーが小児用錠剤向けに最適化された新しい崩壊剤を発売しました。

- 剤形別

剤形に基づいて、市場は固形、半固形、液体に分類されます。固形剤形セグメントは、その広範な使用、費用対効果、そして保管、輸送、投与の利便性により、2024年には46.2%という最大の収益シェアを占めました。錠剤とカプセル剤は、投与の容易さと患者の服薬コンプライアンスから、医療従事者と患者に非常に好まれています。固形剤形は、安定した保存期間と製造における拡張性という利点があり、ジェネリック医薬品や革新的な医薬品の処方に適しています。経口薬と慢性疾患管理療法に対する強い需要が、このセグメントの優位性を支えています。例えば、2023年には、ヨーロッパのある賦形剤サプライヤーが錠剤製造用のポリマーおよび糖賦形剤ラインを拡張しました。

液体剤形セグメントは、小児用シロップ、注射液、経口懸濁液の需要増加に支えられ、2025年から2032年にかけて24.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。液状製剤は、特に小児や高齢者の患者の服薬コンプライアンスを向上させます。非経口薬および局所用薬の採用増加も成長に貢献します。可溶化剤、甘味料、安定剤の革新は、市場の潜在性をさらに高めます。液体における安全な賦形剤の規制当局による承認は、採用を加速させます。慢性疾患の増加と液体栄養補助食品の増加も、市場の拡大を支えています。2024年初頭、欧州企業が経口シロップおよび懸濁液に最適化された新しい可溶化剤賦形剤を発売しました。

- 投与経路

投与経路に基づき、市場は経口添加剤、局所添加剤、非経口添加剤、その他の添加剤に分類されます。経口添加剤セグメントは、経口薬、錠剤、カプセル、シロップ剤といった経口剤への幅広い嗜好に牽引され、2024年には45.6%という最大の収益シェアを占めました。経口添加剤は、味覚マスキング、安定性、放出制御、そしてバイオアベイラビリティの向上に役立ちます。慢性疾患の有病率の上昇と患者の服薬遵守への懸念も、このセグメントの優位性を高めています。ポリマー、糖類、崩壊剤の革新は、経口製剤の品質を向上させます。例えば、2023年には、ある欧州企業が錠剤の溶解性を高めるポリマーベースの経口添加剤を発売しました。

非経口添加剤セグメントは、注射用生物製剤、ワクチン、高付加価値治療薬の需要増加に支えられ、2025年から2032年にかけて23.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。非経口添加剤は、製剤の無菌性、安定性、適合性を確保します。この成長は、バイオ医薬品の研究開発と受託製造への投資増加によって支えられています。注射用添加剤の安全性に関する規制ガイドラインは、市場の信頼を高めています。病院、専門クリニック、在宅医療における採用の増加も、セグメントの拡大を後押ししています。2024年初頭には、欧州のサプライヤーが非経口生物製剤向けに最適化された新しい安定化添加剤を発表しました。

- エンドユーザー別

エンドユーザーに基づいて、欧州の添加剤市場は、製薬・バイオ医薬品企業、契約製剤メーカー、研究機関・学術機関、その他に分類されます。製薬・バイオ医薬品企業セグメントは、2024年に47.0%という最大の収益シェアを占め、経口、注射、局所製剤を含む大量医薬品生産における支配的な役割を反映しています。これらの企業は、ジェネリック医薬品と革新的医薬品の両方にとって重要な製品の安定性、規制遵守、最適なバイオアベイラビリティを確保するために、高品質の添加剤に大きく依存しています。ジェネリック医薬品の世界的な需要の高まりと革新的治療法の急増は、このセグメントのリーダーシップをさらに強化しています。特に高度な薬物送達システムと製剤技術への継続的な研究開発投資は、特殊な添加剤の採用を促進しています。例えば、2023年には、ヨーロッパの大手製薬会社が、経口固形剤の品質と性能を向上させるために、添加剤の調達を戦略的に拡大しました。

医薬品開発・製造のアウトソーシング増加のトレンドに牽引され、契約製剤メーカー部門は2025年から2032年にかけて22.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。契約製剤メーカーは、安定化、可溶化、機能性など、顧客固有の多様な製剤ニーズを満たすために、多用途で多機能な添加剤を必要としています。欧州全域における契約製造事業の拡大は、有利な規制枠組みと厳格な品質基準に支えられ、この部門の成長をさらに後押ししています。さらに、市場投入までの時間を短縮するソリューションへの需要の高まりと、業界が革新的な剤形と個別化医療に重点を置く傾向が相まって、契約製剤メーカーは高度な添加剤ソリューションを採用するよう促されています。これらの要因により、契約製剤メーカーは欧州の添加剤市場において最も急速に成長するエンドユーザー部門となっています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、その他に分類されます。直接入札セグメントは、主に製薬会社およびバイオ医薬品会社による大量調達により、2024年に46.5%という最大の収益シェアを占めました。このアプローチは、安定した供給を確保し、規模の経済によってコストを削減し、厳格な品質管理を可能にします。信頼できる賦形剤メーカーとの長期契約は、サプライチェーンの安定性をさらに強化します。医薬品生産規模の拡大と欧州企業の新興市場への進出は、このチャネルの優位性を強化しています。例えば、2023年には、著名な欧州の賦形剤メーカーが大手製薬会社と複数の直接供給契約を締結し、市場での地位と信頼性を強化しました。

小売販売セグメントは、市販薬、栄養補助食品、研究用途の需要増加に牽引され、2025年から2032年にかけて23.3%という最も高いCAGRを達成すると予測されています。小売チャネルは、小規模生産、学術研究、ニッチな製剤要件に対応する機能性賦形剤へのアクセスを提供します。eコマースプラットフォームと専門販売業者の急速な成長により、小売チャネルの範囲がさらに拡大し、医薬品エコシステムにおける小規模プレーヤーが賦形剤をより容易に入手できるようになっています。消費者向けヘルスケア製品およびOTC製品における賦形剤の規制承認もまた、信頼と採用を促進しています。2024年初頭には、欧州のサプライヤーが研究室や小規模製剤開発者向けに特別に設計された小売向けの賦形剤ラインを発売し、市場における小売流通の重要性の高まりを浮き彫りにしました。

欧州添加剤市場の地域分析

- ヨーロッパの賦形剤市場は、医薬品製造活動の増加、経口、注射、局所製剤における高品質の賦形剤の需要増加、および高度な薬物送達技術の採用の増加により、予測期間中に大幅なCAGRで成長すると予測されています。

- この地域は、堅牢な医療インフラ、確立された規制枠組み、そして研究開発への重点的な取り組みの恩恵を受けており、さまざまな剤形にわたる賦形剤の応用におけるイノベーションを支援しています。

- 欧州諸国では、放出制御、溶解性向上、安定性向上のための特殊添加剤への多額の投資が行われており、これが市場の成長をさらに押し上げている。

ドイツにおける添加剤市場の洞察:

ドイツの添加剤は、強力な医薬品製造基盤、高い医療費支出、そして主要企業の存在に支えられ、2024年には41.5%という最大の収益シェアで添加剤市場を席巻しました。ドイツでは、経口剤、注射剤、局所製剤のあらゆる製剤において添加剤の用途が大きく成長しています。ドイツは品質コンプライアンスを重視し、製剤技術の継続的な革新、そして確立されたサプライチェーンによって、市場での地位をさらに強化しています。先進治療における特殊添加剤の需要の高まりと、製薬企業間の戦略的パートナーシップや協業が相まって、革新的な添加剤ソリューションの導入を加速させています。

フランス医薬品添加剤市場インサイト:

フランスの医薬品添加剤市場は、医薬品生産量の増加、先進的な薬物送達技術の導入拡大、そして医療インフラへの投資拡大を背景に、予測期間中に医薬品添加剤市場において最も急速な成長を遂げる地域になると予想されています。高付加価値製剤向けの新規医薬品添加剤のイノベーションと開発に注力するフランスは、市場浸透を促進しています。さらに、バイオテクノロジーと医薬品研究に対する政府の支援、そしてジェネリック医薬品と特殊医薬品の需要増加も成長を後押ししています。フランスでは、放出制御、標的送達、バイオアベイラビリティ向上を目的とした医薬品添加剤の用途が急速に拡大しており、ヨーロッパにおける重要な新興市場としての地位を確立しています。

ヨーロッパの添加剤市場シェア

添加剤業界は主に、以下を含む定評のある企業によって牽引されています。

- クローダ・インターナショナル(英国)

- ABITECコーポレーション(オランダ)

- ロケット・フレール(フランス)

- デュポン ニュートリション&バイオサイエンス(フランス)

- BASF SE(ドイツ)

- DSMニュートリショナルプロダクツ(オランダ)

- イングレディオン社(ドイツ)

- FMCコーポレーション(ドイツ)

- シグネット・ケミカル・コーポレーション(英国)

- JRS Pharma GmbH & Co. KG(ドイツ)

- メルクKGaA(ドイツ)

- アゼリス(ベルギー)

- ガットフォセ(フランス)

- IMCDグループ(オランダ)

- Ingredion Deutschland GmbH (ドイツ)

欧州添加剤市場の最新動向

- 2025年10月、インドの中央医薬品基準管理機構(CDSCO)は、すべての州の医薬品管理者に対し、医薬品の製造に使用される原材料(賦形剤や有効成分を含む)が規定の基準を満たすように求める指示を出しました。この措置は、有毒な咳止めシロップに関連して複数の子供が死亡したことを受けて行われたものであり、賦形剤の厳格な品質管理の重要性を浮き彫りにしています。

- 旭化成は2025年10月、2027年までに医薬品添加剤(GMP)を供給する計画を発表しました。同社は、医薬品添加剤および不純物に関する国際ガイドラインを満たし、注射剤の製剤化をサポートすることを目指しています。現在、両グレードとも分析値が保証されたサンプルが非臨床開発用に提供されており、臨床開発におけるより広範な採用の基盤が築かれています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。