欧州脂肪代替品市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.74 Billion

USD

4.43 Billion

2024

2032

USD

2.74 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.74 Billion | |

| USD 4.43 Billion | |

| % | |

|

欧州の脂肪代替品市場セグメンテーション、タイプ別(炭水化物ベース、タンパク質ベース、脂肪ベース)、原料別(植物性および動物性)、カテゴリー別(クリーンラベルおよび従来型)、形態別(液体および乾燥)、用途別(ベーカリー、乳製品、ソース、スープ、ドレッシング、インスタント食品、加工食品、菓子、加工肉、機能性食品など) - 2032年までの業界動向および予測

ヨーロッパの脂肪代替品市場規模

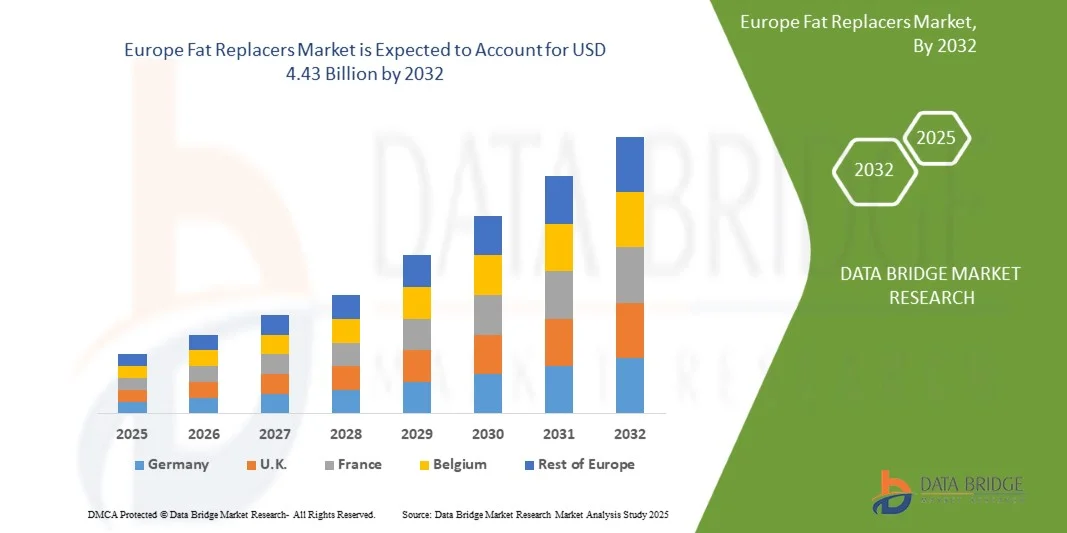

- ヨーロッパの脂肪代替品市場規模は2024年に27億4000万米ドルと評価され、予測期間中に6.2%のCAGRで成長し、2032年までに44億3000万米ドル に達すると予想されています 。

- 市場の成長は、低脂肪・低カロリー食品に対する消費者の需要の増加、健康意識の高まり、肥満や心血管疾患に対する懸念の高まりによって主に推進されている。

- 機能性食品・飲料業界の拡大と脂肪代替技術の革新により、ベーカリー、乳製品、加工食品分野での採用も促進されている。

ヨーロッパの脂肪代替品市場分析

- 栄養表示や健康的な食品配合に対する規制の強化により、メーカーは幅広い製品に脂肪代替品を取り入れるようになっています。

- 食品原料企業と研究機関間の研究開発投資の増加と連携により、味と食感を改善した高度な脂肪代替ソリューションの開発が促進されています。

- ドイツは、低脂肪、クリーンラベル、機能性食品に対する強い消費者需要と、栄養表示と肥満予防に対する規制の重視により、2024年に38.5%という最大の収益シェアでヨーロッパの脂肪代替品市場を支配しました。

- 英国は、健康志向の消費者行動の高まり、低脂肪およびクリーンラベル食品の需要の増加、機能性食品およびコンビニエンス食品セグメントの力強い成長により、ヨーロッパの脂肪代替品市場で最も高い複合年間成長率(CAGR)を記録すると予想されています。

- 炭水化物ベースのセグメントは、ベーカリー、乳製品、加工食品用途での幅広い使用により、2024年に最大の市場収益シェアを獲得しました。炭水化物ベースの脂肪代替品は、食感、口当たり、保湿性など、脂肪と同様の機能を備えているため、低脂肪代替品を求める食品メーカーにとって好ましい選択肢となっています。

レポートの範囲とヨーロッパの脂肪代替品市場のセグメンテーション

|

属性 |

ヨーロッパの脂肪代替品の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ヨーロッパの脂肪代替品市場の動向

低脂肪・クリーンラベル食品の需要増加

- 健康的な食生活への嗜好の高まりは、加工食品における低脂肪・低カロリー代替品の採用増加により、脂肪代替品を取り巻く環境を変革させています。消費者は、味と食感を維持しながら健康維持をサポートする製品を求めており、これがベーカリー、乳製品、インスタント食品の各分野におけるイノベーションの推進力となっています。この傾向は、食品メーカーが栄養価と食感を同時に向上させることができる多機能性原料の開発を促しています。

- クリーンラベル製品のトレンドの高まりにより、特に機能性食品や強化食品において、天然脂肪代替品の使用が加速しています。この変化は、栄養成分の透明性と脂肪摂取に関する消費者の意識向上を促す規制当局の取り組みによってさらに後押しされ、市場の成長を後押ししています。さらに、メーカーは、従来の脂肪の性能を模倣しながらも、ラベル表示に配慮したブレンドを開発するための研究開発に投資しており、消費者と規制当局の両方の期待に応えています。

- 低脂肪配合における食感、保湿性、そして口当たりを向上させる脂肪代替品の能力は、食品メーカーにとって魅力的なものとなっています。その機能的利点は、製品の品質と消費者の受容性を維持し、複数の食品カテゴリーへの幅広い採用を可能にします。競争の激化に伴い、企業は低脂肪製品が味や外観を損なうことなく、高脂肪製品との官能的同等性を向上させることに注力しています。

- 例えば、2023年には、ヨーロッパの複数のベーカリー企業と乳製品企業が、炭水化物とタンパク質をベースとした脂肪代替品を人気商品に採用したことで売上高が増加したと報告しており、消費者がより健康的でありながら風味豊かな選択肢を好む傾向が高まっていることが示されています。これらの成功は、ソース、スープ、加工肉製品などにも展開できる革新的な脂肪代替品ソリューションへのさらなる投資を促し、市場全体のリーチを拡大しています。

- 脂肪代替品の需要は高まっていますが、長期的な成長は継続的なイノベーション、コスト最適化、そして消費者教育にかかっています。メーカーは、この拡大する市場を最大限に活用するために、拡張性の高いソリューションと多様な用途に対応する機能に注力する必要があります。さらに、原料サプライヤーや食品技術者との連携は、配合上の課題を克服し、製品ライン全体の一貫性を確保する上で重要です。

ヨーロッパの脂肪代替品市場の動向

ドライバ

健康志向の消費者行動と低脂肪食品に対する規制支援

- 欧州の消費者の健康意識の高まりを受け、メーカーは脂肪代替品を用いた製品改良に取り組み、カロリーを抑え、心臓の健康をサポートするようになりました。これにより、加工食品分野全体で炭水化物、タンパク質、脂肪をベースとした代替品の需要が高まっています。さらに、健康増進プログラムや栄養教育キャンペーンの普及により、低脂肪食品への消費者の意欲が高まっています。

- 肥満と心血管疾患への懸念の高まりを受け、低脂肪製品やクリーンラベル製品の普及に向けた官民の取り組みが活発化しています。脂肪代替品は、これらの栄養ガイドラインを満たすための重要な原料として認識されつつあります。市場関係者は、栄養面と官能面の両方の要件を満たす多機能性原料の開発によって対応し、消費者の受容率向上に努めています。

- 政府の規制と自主的な表示基準は、栄養情報の透明性を奨励することで市場を強化し、消費者の信頼と低脂肪製品への採用を促進しています。これには、トランス脂肪酸の削減、カロリー表示、健康強調表示に関する政策が含まれ、これらは総合的に、脂肪代替品を主流の食品に統合することを後押ししています。

- 例えば、2022年には、いくつかの欧州諸国がトランス脂肪酸の制限と低脂肪配合の推進に関する政策を実施し、市販の食品における脂肪代替品の配合が大幅に増加しました。また、これらの規制は植物由来およびタンパク質由来の代替品の研究を奨励し、機能性およびクリーンラベルの脂肪代替品のイノベーションを促進しました。

- 消費者の健康意識と規制当局の支援が成長を支えている一方で、市場の勢いを維持するには、製品イノベーション、風味向上、多機能アプリケーションへの継続的な投資が不可欠です。研究開発機関や大学との連携により、企業は進化する消費者の期待と業界基準を満たす次世代の脂肪代替品の開発に取り組んでいます。

抑制/挑戦

高い生産コストと配合における技術的制限

- 先進的な脂肪代替品、特にタンパク質や炭水化物ベースのものは、従来の脂肪に比べて製造コストが高くなることが多く、中小規模の食品メーカーによる導入が制限されています。この価格障壁は、コストに敏感なセグメントへの市場浸透に影響を与えます。さらに、原材料価格の変動は収益性に影響を与える可能性があり、メーカーは機能性を損なうことなく費用対効果の高い代替品を模索しています。

- 高温下や特定の加工条件下での安定性といった機能上の制約により、ベーカリー、肉類、加工食品などの特定の用途では、脂肪代替品の使用が制限される場合があります。製造業者は、これらの課題を克服するために、配合を最適化する必要があります。脂肪代替品の乳化性、保存期間安定性、耐熱性を改善し、多様な食品マトリックスへの適用範囲を広げるための研究が進行中です。

- 高品質な植物由来または動物由来原料の入手可能性を含むサプライチェーンの不安定性は、継続的な生産と拡張性に影響を与える可能性があります。輸入原料への依存は、コストをさらに増加させ、普及を阻害する可能性があります。地政学的要因、作物への気候変動の影響、物流問題などによる混乱は、供給の不確実性をさらに悪化させる可能性があり、堅牢な調達戦略が不可欠です。

- 例えば、2023年には、ヨーロッパの複数の乳製品および菓子メーカーが、信頼できるタンパク質ベースの脂肪代替品の調達が困難だったため、低脂肪製品の発売が遅れ、生産スケジュールと市場への対応力に影響が出ていると報告しました。これらの遅延は、供給源の多様化と原料サプライヤーとのより強固なパートナーシップの重要性を浮き彫りにしました。

- 技術革新により機能性とコスト効率は徐々に向上していますが、欧州市場全体の持続的な成長には、配合上の課題への対応と安定した供給の確保が依然として重要です。企業は、業界基準を満たす脂肪代替品の継続的かつスケーラブルな供給を維持するために、パイロットスケール生産およびコプロセス技術への投資をますます増やしています。

欧州の脂肪代替品市場の展望

市場は、タイプ、ソース、カテゴリ、形式、およびアプリケーションに基づいて分割されています。

- タイプ別

欧州の脂肪代替品市場は、種類別に炭水化物ベース、タンパク質ベース、脂肪ベースの3つに分類されます。2024年には、炭水化物ベースのセグメントが最大の市場収益シェアを占めました。これは、ベーカリー、乳製品、加工食品における幅広い用途が牽引しているからです。炭水化物ベースの脂肪代替品は、食感、口当たり、保湿性など、脂肪と同様の機能を備えているため、低脂肪代替品を求める食品メーカーにとって好ましい選択肢となっています。

タンパク質ベースのセグメントは、機能性食品および栄養市場全体における高タンパク質・低脂肪製品の需要増加に牽引され、2025年から2032年にかけて最も高い成長率を示すと予想されています。タンパク質ベースの脂肪代替品は、満腹感を高め、クリーンラベルへの取り組みをサポートするだけでなく、様々な用途で食感と乳化効果も提供することから、特に人気が高まっています。

- 出典別

欧州の脂肪代替品市場は、原料に基づいて植物由来と動物由来に分類されます。植物由来セグメントは、ビーガンやクリーンラベル製品への消費者の嗜好の高まりを背景に、2024年には最大の市場収益シェアを獲得しました。植物由来の脂肪代替品は、ベーカリー、乳製品、機能性食品に広く使用されており、製品の品質を維持しながら、コレステロールや飽和脂肪酸の含有量を低減するなどの健康効果をもたらします。

動物由来セグメントは、乳製品や加工肉用途における高タンパク・低脂肪代替品の需要に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。動物由来の脂肪代替品は、優れた食感、乳化性、風味を備えており、高級食品や機能性食品に適しています。

- カテゴリー別

カテゴリー別に見ると、欧州の脂肪代替品市場はクリーンラベルと従来型の2つに分類されます。従来型セグメントは、加工食品やベーカリー用途における長年の使用実績により、2024年には最大の市場収益シェアを占めました。従来型脂肪代替品は、幅広い食品において費用対効果の高いソリューションと予測可能な機能性を提供します。

クリーンラベル分野は、天然由来で加工度の低い原料に対する消費者の需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。クリーンラベルの脂肪代替品は、味や食感を損なうことなく、透明性と健康志向の選択肢を促進するため、ベーカリー、乳製品、インスタント食品で好まれています。

- フォーム別

欧州の脂肪代替品市場は、形状に基づいて液状と乾燥の2つに分類されます。液状セグメントは、ソース、スープ、ドレッシング、加工食品への容易な配合が評価され、2024年には最大の市場収益シェアを獲得しました。液状脂肪代替品は、滑らかな食感、保湿性、そして優れた口当たりを提供するため、大規模な食品生産に適しています。

乾燥セグメントは、ベーカリー、菓子、加工肉製品への用途拡大により、2025年から2032年にかけて最も高い成長率を示すと予想されています。乾燥脂肪代替品は、安定性、保存期間、製造時の利便性を向上させるとともに、低脂肪およびクリーンラベル製品の開発をサポートします。

- アプリケーション別

用途別に見ると、欧州の脂肪代替品市場は、ベーカリー、乳製品、ソース、スープ、ドレッシング、インスタント食品、加工食品、菓子、加工肉、機能性食品、その他に分類されます。ベーカリー分野は、低脂肪の焼き菓子やスナックへの高い需要に支えられ、2024年には最大の市場収益シェアを獲得しました。ベーカリー用途における脂肪代替品は、従来の油脂に非常に近い構造、柔らかさ、そして保湿性を提供します。

機能性食品セグメントは、健康意識の高まりと栄養価が高く低カロリーの製品への需要の高まりを背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。機能性食品は、脂肪代替物を使用することで、望ましい食感と感覚特性を維持しながら、食事と栄養の目標達成をサポートするため、健康志向の消費者の間でますます人気が高まっています。

ヨーロッパの脂肪代替品市場の地域分析

- ドイツは、低脂肪、クリーンラベル、機能性食品に対する強い消費者需要と、栄養表示と肥満予防に対する規制の重視により、2024年に38.5%という最大の収益シェアでヨーロッパの脂肪代替品市場を支配しました。

- ドイツの消費者は、脂肪含有量を減らしながら、食感、口当たり、水分を維持する炭水化物、タンパク質、脂肪ベースの代替品が提供する機能的および感覚的な利点を高く評価しています。

- この広範な採用は、高い可処分所得、都市化した人口、技術的に進歩した食品製造方法によってさらに支えられ、脂肪代替品はパン、乳製品、加工食品の各分野で好ましい解決策として確立されています。

英国の脂肪代替品市場の洞察

英国の脂肪代替品市場は、健康志向の高まりと、低脂肪、クリーンラベル、機能性食品への需要増加を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。肥満、コレステロール、心血管の健康に対する消費者の懸念から、メーカーはパン、乳製品、加工食品に先進的な脂肪代替品を用いた改良を進めています。さらに、英国の強力な小売およびeコマースインフラは、低脂肪製品の流通と入手しやすさを促進しています。

ヨーロッパの脂肪代替品市場シェア

ヨーロッパの脂肪代替品業界は、主に、次のような定評のある企業によって牽引されています。

- ケリー(アイルランド)

- ULRICK&SHORT(英国)

- テート&ライル(英国)

- BENEO(ドイツ)

- JELU-WERK J. Ehrler GmbH & Co. KG (ドイツ)

- コルビオン(オランダ)

- AVEBE(オランダ)

- ロケット・フレール(フランス)

- アグラナ・ベテイリグンス-AG (オーストリア)

- Südzucker AG(ドイツ)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。