欧州水頭症市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

411.87 Billion

USD

603.89 Billion

2025

2033

USD

411.87 Billion

USD

603.89 Billion

2025

2033

| 2026 –2033 | |

| USD 411.87 Billion | |

| USD 603.89 Billion | |

| % | |

|

欧州水頭症市場セグメンテーション、タイプ別(先天性水頭症、後天性水頭症、正常圧水頭症、真空外水頭症)、診断・治療別(診断と治療)、年齢層別(小児および成人)、エンドユーザー別(病院、診療所、診断センター、学術機関および研究機関) - 2033年までの業界動向と予測

ヨーロッパの水頭症市場規模

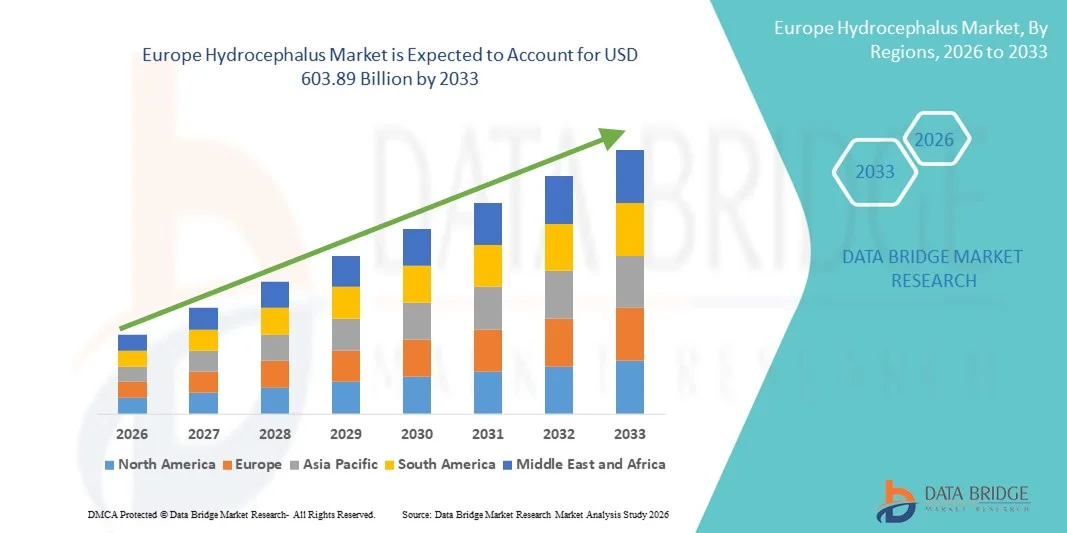

- ヨーロッパの水頭症市場規模は2025年に4118.7億米ドルと評価され、予測期間中に4.90%のCAGRで成長し、2033年までに6038.9億米ドル に達すると予想されています。

- 市場の成長は、世界中で水頭症の罹患率が増加していること、高齢者人口が増加していること、神経疾患の発生率が増加していることなどにより、効果的な治療と管理ソリューションの需要が高まっていることが主な要因です。

- さらに、医療費の増加、診断能力の向上、シャントシステムや内視鏡下第三脳室造設術(ETV)といった先進的な治療法の導入拡大により、最新の水頭症治療が臨床医にとって最適な選択肢となりつつあります。これらの要因が重なり、水頭症治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

ヨーロッパ水頭症市場分析

- 水頭症は、脳室に脳脊髄液(CSF)が異常に蓄積する神経疾患であり、頭蓋内圧の上昇を引き起こし、治療しないと脳損傷を引き起こす可能性があります。

- 市場の成長は、主に世界的に水頭症の罹患率が増加していること、高齢者人口が増加していること、そしてシャントシステムや内視鏡的第三脳室造設術(ETV)などの早期診断と効果的な治療オプションに対する意識が高まっていることによって推進されています。

- 英国は、高度な医療インフラ、神経学的ケアに対する強力な政府資金、高度な神経外科治療の採用率の高さ、確立された患者サポートシステムに支えられ、2025年には約42.8%という最大の収益シェアで水頭症市場を支配しました。

- ドイツは、医療費の増加、高度な脳神経外科技術の急速な導入、病院インフラの拡大、患者の転帰改善への関心の高まりにより、予測期間中に水頭症市場で最も急速に成長する国になると予想されています。

- 治療セグメントは、外科手術の増加と高度な治療ソリューションへの需要の高まりに牽引され、2025年には63.7%という最大の市場収益シェアを占めました。シャント設置と内視鏡的第三脳室造設術を中心とした外科的介入は、依然としてほとんどの水頭症症例の標準的な治療法となっています。

レポートの範囲と水頭症市場のセグメンテーション

|

属性 |

水頭症の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ヨーロッパの水頭症市場動向

内視鏡手術と低侵襲手術の進歩

- 世界の水頭症市場における重要かつ加速的な傾向として、従来のシャント手術に比べて回復時間と術後合併症を短縮する内視鏡下第三脳室造設術(ETV)やその他の低侵襲手術の採用が増加していることが挙げられます。

- 例えば、ヨーロッパや北米の病院では、小児水頭症の長期転帰を改善するために、ETVと脈絡叢焼灼術(ETV/CPC)を組み合わせたETVをますます多く使用しています。

- 低侵襲アプローチは、手術の精度を高め、リスクを軽減する高度な画像技術によってもサポートされています。

- この変化は、シャント依存度と長期再手術率を減らす手術を外科医が好むことに起因している。

- その結果、医療センターは内視鏡手術をサポートするためのトレーニングや設備に投資し、市場の成長を促進しています。

- 臨床的証拠により患者の転帰が改善し、合併症率が低下するため、低侵襲手術への傾向は今後も続くと予想される。

ヨーロッパの水頭症市場の動向

ドライバ

水頭症の発症率上昇と医療アクセスの改善によるニーズの高まり

- 先天性および後天性を含む水頭症の世界的な罹患率の増加は、水頭症市場の主要な推進力となっている。

- 例えば、2022年10月、米国FDAは、水頭症患者のシャント機能不全の管理を改善するために、ReFlow心室カテーテルシステム(ReFlowシステム)を承認し、手術なしでシャント閉塞を治療する新しいソリューションを提供しました。

- 高齢化人口の増加と神経変性疾患、脳損傷、感染症の発生率の増加が水頭症の症例増加につながっている。

- 医療施設へのアクセスの改善と診断画像の改善により、診断される患者数が増加している。

- 脳神経外科インフラと高度治療センターへの投資増加が市場の成長を支えている

- これらの要因により、シャントシステム、神経内視鏡機器、モニタリング機器の世界的な導入が促進されています。

抑制/挑戦

高額な治療費とシャント合併症のリスク

- 水頭症手術、シャント移植、長期フォローアップに関連する高額な治療費は、市場の成長にとって大きな課題となっている。

- 例えば、シャント不全率が高く、感染や閉塞などの合併症が発生するため、再手術が必要になることが多く、全体的な治療費と患者の負担が増加します。

- シャントの機能不全率と長期合併症は、入院の繰り返しと追加の医療費につながる可能性がある。

- 低所得地域では高度な治療オプションへのアクセスが限られているため、市場の成長が制限される可能性がある

- 保険適用の制限と患者の自己負担額の高さが、高度なシャントシステムの導入を妨げる可能性がある。

- デバイスの信頼性の向上、患者のモニタリングの改善、費用対効果の高い治療戦略を通じてこれらの課題に対処することは、持続的な市場成長に不可欠です。

欧州水頭症市場の範囲

市場は、タイプ、診断と治療、年齢層、エンドユーザーに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、水頭症市場は先天性水頭症、後天性水頭症、正常圧水頭症、および真空外水頭症に分類されます。先天性水頭症セグメントは、早期診断と新生児スクリーニングプログラムの増加に牽引され、2025年には42.1%という最大の市場収益シェアを占めました。このセグメントは、先天性欠損、遺伝的要因、および脳脊髄液(CSF)蓄積につながる出生前状態に大きく影響されます。医療従事者や保護者の間で水頭症の初期兆候に対する認識が高まり、早期介入を支援しています。MRIやCTなどの高度な画像技術が利用できることで、早期診断が容易になります。先天性水頭症は長期的な管理と外科的介入を必要とすることが多く、市場需要が高まっています。先進国における医療費の増加は、このセグメントをさらに強化しています。病院や小児科センターは、治療件数が多いため、引き続き主要な消費者です。さらに、新生児ケアと小児保健に関する政府の取り組みも市場の成長を支えています。そのため、先天性水頭症は2025年も引き続き主要な疾患となるでしょう。

正常圧水頭症セグメントは、高齢者人口の増加と神経変性疾患の罹患率の増加に牽引され、2026年から2033年にかけて10.8%という最も高いCAGRを記録すると予想されています。正常圧水頭症は、アルツハイマー病やパーキンソン病との症状の類似性から、診断が遅れるケースが少なくありません。認知度の高まりと診断ツールの改善が市場の成長を牽引すると予想されます。高度な画像技術と臨床プロトコルの改善が早期発見を支援しています。外科的治療を必要とする高齢患者数の増加も、このセグメントの成長に貢献しています。NPH治療に焦点を当てた研究と臨床試験の増加が、需要をさらに押し上げています。シャント手術や内視鏡的第三脳室造設術(ETV)の採用も増加しています。さらに、医療提供者は高齢者ケアインフラへの投資を増やしています。そのため、NPHは最も高い成長率を記録すると予想されています。

- 診断と治療

診断と治療に基づき、水頭症市場は診断と治療の2つに分類されます。治療セグメントは、外科手術の増加と高度な治療ソリューションに対する需要の高まりに牽引され、2025年には63.7%という最大の市場収益シェアを占めました。主にシャント設置と内視鏡的第三脳室造設術を中心とした外科的介入は、依然としてほとんどの水頭症症例の標準治療です。治療セグメントは、シャントシステムと低侵襲手術技術の技術進歩の恩恵を受けています。プログラム可能なシャントの採用増加と患者転帰の改善が、セグメントの成長を支えています。脳神経外科手術を行う病院数の増加は、治療機器とサービスの需要を高めています。さらに、水頭症治療オプションに対する意識の高まりは、早期介入を促進します。政府のヘルスケアイニシアチブと保険適用範囲は、治療の採用をさらに後押ししています。全体として、外科手術の件数が多いため、治療は依然として主要なセグメントです。

診断分野は、MRIやCTスキャンといった高度な神経画像技術の利用増加に牽引され、2026年から2033年にかけて11.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。早期診断は、患者の転帰を改善し、長期的な障害を軽減するために不可欠です。診断インフラへの投資増加と、病院や診断センターにおける高度な画像診断機器の普及が成長を後押ししています。水頭症の早期発見に関する臨床医の意識の高まりは、タイムリーな診断を促進しています。画像診断ソフトウェアやAIベースの診断ツールの技術進歩も、この分野の拡大を支えています。新生児や高齢患者を対象としたスクリーニングプログラムの増加も、診断需要をさらに押し上げています。そのため、診断分野は最も高い成長率で成長すると予想されています。

- 年齢別

年齢層別に見ると、水頭症市場は小児と成人に分類されます。小児セグメントは、先天性水頭症および小児神経疾患の発生率の高さに牽引され、2025年には55.2%という最大の市場収益シェアを占めました。新生児スクリーニングと高度な画像診断による早期診断は、タイムリーな治療をサポートします。小児水頭症は長期管理と反復的な介入を必要とすることが多く、市場需要の増加につながっています。専門の小児神経外科センターの存在も、このセグメントの優位性をさらに支えています。小児保健および新生児ケアプログラムへの医療費支出の増加は、市場の成長を促進します。さらに、水頭症の症状に関する親や小児科医の意識の高まりも、早期介入に寄与しています。そのため、小児患者は水頭症の治療と管理の主要市場であり続けています。

成人セグメントは、高齢患者における後天性水頭症および正常圧水頭症の発生率増加に牽引され、2026年から2033年にかけて12.3%という最も高いCAGR(年平均成長率)を記録すると予想されています。人口の高齢化と神経変性疾患の有病率上昇は、成人水頭症の発生率に大きく寄与しています。高齢患者に対する診断スクリーニングの導入増加は、早期発見に役立っています。外傷や脳損傷の増加も、成人水頭症の発生率を増加させています。低侵襲治療オプションと改良されたシャント技術への需要の高まりが市場の成長を支えています。したがって、成人セグメントは最も高い成長率を記録すると予想されています。

- エンドユーザー別

エンドユーザーに基づいて、水頭症市場は病院、診療所、診断センター、学術機関・研究機関に分類されます。病院セグメントは、脳神経外科手術の件数の増加と専門的な治療施設の充実に牽引され、2025年には49.6%という最大の市場収益シェアを占めました。病院は、高度な画像診断、シャント手術、術後ケアなど、包括的な診断・治療サービスを提供しています。熟練した脳神経外科医と学際的なチームの存在は、より良い患者の転帰を支えています。病院はまた、より高い償還率と強力なインフラの恩恵を受けています。神経科への病院の投資増加は、市場の優位性をさらに強化しています。さらに、病院は水頭症関連の外科的介入のほとんどを実施しており、治療機器とサービスに対する安定した需要につながっています。そのため、病院は2025年も引き続き主要なエンドユーザーセグメントであり続けました。

学術機関・研究機関セグメントは、水頭症治療の革新に焦点を当てた研究活動と臨床試験の増加に牽引され、2026年から2033年にかけて13.0%という最も高いCAGRを達成すると予想されています。神経科学研究と先進治療技術の開発への資金提供の増加が市場の成長に貢献しています。学術機関は、医療機器メーカーと連携し、改良されたシャントシステムや診断ツールの開発を進めています。水頭症に関する科学論文や臨床研究の増加は、研究の拡大を後押ししています。さらに、神経学研究に対する政府助成金や機関による支援の増加も、セグメントの成長をさらに後押ししています。そのため、学術機関・研究機関は最も高い成長率で成長すると予想されています。

ヨーロッパ水頭症市場の地域分析

- ヨーロッパの水頭症市場は、水頭症の有病率の増加、神経疾患の症例の増加、高度な神経外科治療へのアクセスの改善により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域は、強力な医療インフラ、革新的な治療法の普及率の高さ、そして神経疾患ケアに対する政府の支援の拡大といった恩恵を受けています。さらに、早期診断と適切な介入に対する意識の高まりが、小児科と成人科の両方の患者セグメントにおいて市場の成長を牽引しています。

- ヨーロッパでは、水頭症治療センター、高度な診断施設、専門の脳神経外科部門が拡大しており、より幅広い患者が効果的な治療と術後ケアを受けられるようになっています。シャントシステムの改良や低侵襲手術に焦点を当てた臨床試験や研究活動の増加も、市場拡大に貢献しています。

英国水頭症市場の洞察

英国の水頭症市場は、高度な医療インフラ、神経疾患治療への強力な政府資金、そして高度な脳神経外科治療の導入率の高さに支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。英国には、水頭症の早期診断と効果的な管理を促進する、確立された患者支援システムと専門の神経センターがあります。さらに、革新的なシャントシステム、内視鏡下第三脳室造設術(ETV)、そして術後の持続的なモニタリングの導入を通じて患者の転帰を改善することに国が注力していることも、市場の成長を牽引しています。国民の意識の高まり、医療費の増加、そして専門的な治療選択肢へのアクセス向上は、英国の市場見通しをさらに強固なものにしています。

ドイツ水頭症市場に関する洞察

ドイツの水頭症市場は、医療費の増加、先進的な脳神経外科技術の急速な導入、そして病院インフラの拡充を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツはイノベーションと患者の安全を重視しており、先端技術を用いたシャントシステムと低侵襲治療アプローチの統合を後押ししています。患者アウトカムの改善と神経学的ケアサービスの強化にますます力を入れていることも、市場の成長を後押ししています。さらに、ドイツでは研究活動、臨床試験、そして医療機器メーカーと医療機関との連携が増加しており、次世代の水頭症治療ソリューションの導入が加速すると予想されています。

ヨーロッパにおける水頭症の市場シェア

水頭症業界は、主に、次のような定評ある企業によって牽引されています。

• Integra LifeSciences(米国)

• Stryker(米国)

• Sophysa(フランス)

• Aesculap(ドイツ)

• B. Braun SE(ドイツ)

• Spiegelberg(ドイツ)

• Natus Medical(米国)

• Boston Scientific(米国)

• Evoke Neuroscience(米国)

• Orbis Medical(英国)

• Chhabra Healthcare(インド)

• HT Medical(韓国)

• NuVasive

(米国) • Cerenovus(

米国) • Anspach(米国)

• Santron(ドイツ)

• Raumedic(ドイツ)

• Integra NeuroSciences(米国)

• Medtronic Neurosurgery(米国)

欧州水頭症市場の最新動向

- メドトロニックは2021年4月、水頭症シャントシステム向けにStrata™ IIプログラマブルバルブを発売しました。このバルブは、正常圧水頭症および交通性水頭症の患者における脳脊髄液(CSF)の流量制御を改善し、過剰ドレナージのリスクを低減するように設計されています。この先進的なバルブにより、臨床医は非侵襲的に複数の圧力設定を調整することができ、個々の患者のニーズに合わせた治療のカスタマイズを支援し、再手術の頻度を減らす可能性が高まります。この発売は、患者の転帰改善と合併症の低減を目指したシャント技術の継続的な革新を反映しています。

- 2023年6月、CereVasc Inc.は、米国食品医薬品局(FDA)より、正常圧水頭症(NPH)治療のためのeShuntシステムの重要なSTRIDE試験を開始するための治験機器特例(IDE)の承認を取得しました。eShuntシステムは、経皮経静脈経硬膜的留置を可能にすることで、従来の脳室腹腔シャントに代わる低侵襲性を提供し、手術後の回復時間と長期合併症を軽減する可能性があります。

- 2023年9月、CereVascはLianMedicalと提携し、eShuntシステムおよび関連製品を中国に導入しました。これにより、アジア太平洋地域における革新的な水頭症治療技術への臨床アクセスが拡大します。この戦略的販売契約は、中国の主要市場における次世代水頭症ソリューションの提供範囲を拡大することを目的としています。

- 2024年9月、インテグラ・ライフサイエンシズは、患者の体位に応じて脳脊髄液の流れを自動調整することで、過剰ドレナージによる合併症を軽減する革新的なアンチサイフォンシャントシステムのFDA承認を取得しました。この承認はシャントバルブ技術の大きな進歩を示すものであり、脳神経外科医にとって、再手術の必要性を減らし、患者の快適性を向上させるツールとなります。

- 2024年7月、B. Braun Melsungen AGは、シャント技術に特化した企業を買収し、水頭症治療製品ポートフォリオを拡大しました。これにより、世界中の小児および成人の水頭症治療市場におけるプレゼンスが強化されました。この買収には、耐久性と臨床性能を最適化した独自のカテーテルおよびバルブ設計が含まれており、B. Braunの脳神経外科製品ラインナップが強化されます。

- 2024年5月、ソフィサ社はヨーロッパの主要小児病院と提携し、スマートシャントモニタリングシステムの臨床試験を実施しました。このシステムは、頭蓋内圧と脳脊髄液の流れに関するリアルタイムデータを提供し、合併症の早期発見を支援します。このワイヤレス対応モニタリングデバイスは、小児水頭症患者の長期管理の改善と緊急介入の削減を目指しています。

- 2024年1月、メドトロニック社は、米国FDAによる新型水頭症シャントバルブ「Strata II」の承認を発表しました。この製品は、血流制御の改善と過剰ドレナージのリスク低減を実現し、シャント療法の個別化と臨床成績の向上に貢献します。この規制上のマイルストーンは、水頭症管理技術における大手医療機器メーカーの継続的なイノベーションを象徴するものです。

- 2025年4月、インテグラ・ライフサイエンス・ホールディングス・コーポレーションは、水頭症シャント技術を専門とする非上場医療機器企業であるNeuroVentures Dynamics, LLCの買収を発表しました。これにより、インテグラのニューロテクノロジーポートフォリオは、革新的な新プラットフォームによって拡大します。この買収により、高度なシャントシステムを統合し、将来の製品開発をサポートすることで、競争の激しいニューロテクノロジー市場におけるインテグラの地位が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。