欧州インフレ装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

246.81 Million

USD

345.65 Million

2025

2033

USD

246.81 Million

USD

345.65 Million

2025

2033

| 2026 –2033 | |

| USD 246.81 Million | |

| USD 345.65 Million | |

| % | |

|

欧州のインフレーションデバイス市場セグメンテーション、タイプ別(アナログインフレーションデバイスとデジタルインフレーションデバイス)、容量別(20mlインフレーションデバイス、25mlインフレーションデバイス、30mlインフレーションデバイス、60mlインフレーションデバイス)、用途別(インターベンショナルカーディオロジー、末梢血管手術、インターベンショナルラジオロジー、泌尿器科手術、消化器科手術、その他)、圧力別(30気圧、40気圧、55気圧、その他)、機能別(ステント留置および流体供給)、エンドユーザー別(病院、インターベンションラボ、クリニック)、流通チャネル別(直接入札、小売販売、サードパーティ販売業者) - 2033年までの業界動向と予測

ヨーロッパのインフレ装置市場規模

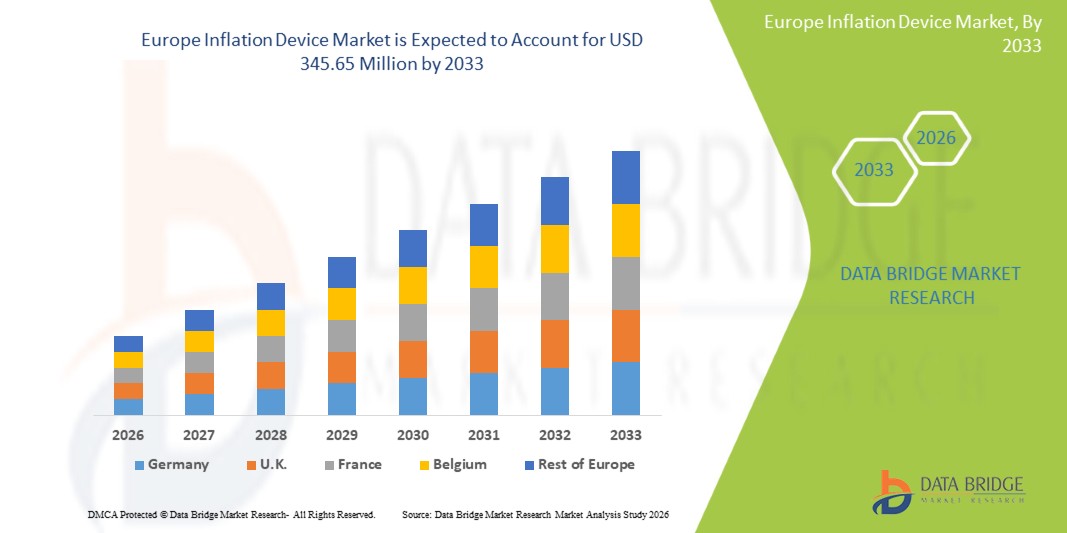

- ヨーロッパのインフレ装置市場規模は2025年に2億4,681万米ドルと評価され、予測期間中に4.30%のCAGRで成長し、2033年までに3億4,565万米ドル に達すると予想されています 。

- 市場の成長は主に、欧州諸国における心血管疾患と高血圧の罹患率の増加によって推進されており、病院、診療所、在宅医療の現場で正確で信頼性の高い膨張装置の需要が高まっています。

- さらに、デジタル化および自動化されたインフレーション技術の進歩と、早期診断およびモニタリングへの意識の高まりにより、医療従事者と患者によるこれらの機器の導入が促進され、市場拡大を後押ししています。予防医療を促進するための政府の取り組みの強化も、地域全体でインフレーション機器の導入をさらに促進しています。

欧州インフレ装置市場分析

- 血圧の測定と監視、および低侵襲手術の補助に使用されるインフレーションデバイスは、その精度、使いやすさ、および現代の医療機器との統合により、病院、介入研究室、および診療所でますます不可欠なものとなっています。

- 膨張装置の需要増加は、主にヨーロッパ全土における心血管疾患、末梢血管障害、その他の慢性疾患の罹患率の増加と、介入処置や予防医療の取り組みの採用増加によって推進されている。

- ドイツは、高度な医療インフラ、高い医療費、大手医療機器メーカーの強力な存在に支えられ、病院や介入研究室が導入をリードし、2025年には37.9%という最大の収益シェアでヨーロッパのインフレ装置市場を席巻した。

- ポーランドは、医療投資の増加、心血管および末梢血管手術に関する意識の高まり、医療施設の近代化により、予測期間中にヨーロッパのインフレ装置市場で最も急速に成長する国になると予想されています。

- デジタルインフレーションデバイスセグメントは、高精度、ユーザーフレンドリーな操作、そしてインターベンション心臓学および末梢血管手術を効果的にサポートする能力により、2025年に47.2%の市場シェアを獲得し、ヨーロッパのインフレーションデバイス市場を支配しました。

レポートの範囲とヨーロッパのインフレ装置市場のセグメンテーション

|

属性 |

欧州インフレデバイス主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州のインフレ装置市場動向

「デジタル監視と自動化機能の統合」

- ヨーロッパのインフレーションデバイス市場における重要な加速傾向は、デジタルモニタリングと自動インフレーション機能の統合の増加であり、臨床および介入環境における精度、使いやすさ、ワークフローの効率性が向上しています。

- 例えば、自動圧力制御機能を備えたデジタルインフレーションデバイスにより、臨床医は介入心臓学や末梢血管手術の目標圧力を設定でき、手動調整や手順エラーを削減できます。

- 高度なデジタル機器はリアルタイムのモニタリングとデータロギングも提供し、医療従事者が圧力の傾向と機器の性能を追跡できるようにし、臨床上の意思決定と処置の安全性の向上をサポートします。

- ワイヤレス接続と電子健康記録(EHR)システムとの互換性の統合により、患者のモニタリングと記録保存のためのデバイスデータをシームレスに転送でき、運用効率が向上します。

- スマートで自動化され相互接続された膨張装置へのこの傾向は、メリットメディカルなどの企業が正確なデジタル制御、自動膨張、データ接続機能を備えた装置を開発していることから、病院や介入研究室での採用率の上昇を促進しています。

- 医療提供者が精度、効率、患者の安全性をますます重視するにつれて、統合されたデジタルモニタリングと自動化機能を備えた膨張装置の需要は、病院と診療所の両方で急速に高まっています。

欧州インフレ装置市場の動向

ドライバ

「心血管疾患の有病率の上昇と介入手順」

- ヨーロッパにおける心血管疾患、高血圧、末梢血管障害の罹患率の増加は、臨床および介入の現場における膨張装置の需要増加の大きな要因となっている。

- 例えば、2025年3月、B.ブラウンは、精度と手順の効率性を高めるように設計された、心臓介入手術用の次世代デジタルインフレーションデバイスを導入し、技術的に高度なデバイスの採用の傾向を強調しました。

- 病院や介入研究室は、ステント留置や体液供給などのさまざまな処置をサポートするために、正確で信頼性が高く、使いやすい膨張装置を求めており、これが市場拡大の原動力となっている。

- 予防医療と早期介入に関する意識の高まりにより、医療提供者は患者の転帰を改善するために自動およびデジタルの膨張装置に投資するようになっている。

- 自動圧力制御、データロギング、臨床ワークフローとの統合の利便性により、病院、診療所、介入研究室での導入が促進され、低侵襲手術のトレンドの高まりも市場の成長を支えています。

- ドイツ、フランス、ポーランドなどの国では、医療インフラの拡大と病院の近代化により、高度な膨張装置の導入が増加している。

- 介入処置と心血管治療を支援する政府の取り組みと償還政策は、医療提供者に信頼性の高い自動膨張装置への投資を奨励している。

抑制/挑戦

「高額なデバイスコストと規制遵守のハードル」

- 高度なデジタル式および自動式の膨張装置は、手動式の代替装置に比べて比較的高価であるため、特に小規模のクリニックや価格に敏感な医療現場では導入が困難となっている。

- 例えば、東ヨーロッパのいくつかの病院では、運用上の利点があるにもかかわらず、予算の制約とコストの考慮から、高性能のデジタル膨張装置の調達を遅らせている。

- CEマークやISO規格を含む厳格な欧州医療機器規制への準拠は、メーカーの開発および運用コストを増加させ、市場浸透を遅らせる可能性がある。

- さらに、機器のメンテナンス、校正要件、スタッフの技術トレーニングに関する懸念が、特に技術的な専門知識が限られている地域では導入を妨げる可能性があります。

- 価格が徐々に安定し、より手頃な価格のデジタル機器が市場に参入している一方で、規制、コスト、トレーニングの課題を克服することが、欧州のインフレ装置市場の持続的な成長にとって重要となるだろう。

- 既存の臨床システムとのデバイスの相互運用性の問題により、シームレスな統合が困難になり、一部の病院や診療所での導入が制限される可能性があります。

- 医療従事者の間で高度なデジタル膨張装置の利点に関する認識とトレーニングが限られているため、特定の地域では手動システムから自動システムへの移行が遅れる可能性がある。

欧州のインフレ装置市場の範囲

市場は、タイプ、容量、用途、圧力、機能、エンドユーザー、流通チャネルに基づいて分類されています。

- タイプ別

欧州のインフレーションデバイス市場は、タイプ別にアナログ式インフレーションデバイスとデジタル式インフレーションデバイスに分類されます。デジタルインフレーションデバイスセグメントは、高精度、自動圧力制御、そして心臓病学や末梢血管治療などのインターベンション処置との互換性により、2025年には47.2%という最大の市場シェアを獲得し、市場を席巻しました。病院やインターベンション検査室では、リアルタイムモニタリング、データロギング、電子カルテとの統合といったデジタルデバイスを好んで使用しており、処置の効率性と患者の安全性向上に貢献しています。デジタルデバイスはワイヤレス接続もサポートしており、シームレスなデータ転送とワークフロー統合を可能にします。ステント留置や圧力アラームなどの自動機能は、臨床精度を向上させます。デジタルデバイスの普及は、低侵襲処置や予防ケアへの意識の高まりによってさらに促進されています。また、デジタルデバイスは複数の処置において一貫した性能を発揮し、手作業によるミスの可能性を低減します。予測分析や人間工学に基づいた設計の改善など、メーカーによる継続的なイノベーションが、このセグメントの優位性を強化しています。

アナログ式インフレーションデバイス分野は、そのシンプルさ、低コスト、そして診療所や小規模病院への適合性から、2026年から2033年にかけて最も急速な成長が見込まれています。アナログデバイスは、予算の制約によりデジタルデバイスの導入が制限される日常的なモニタリングや非介入処置に広く使用されています。アナログデバイスは、使いやすさ、最小限のメンテナンス、そして基本的な臨床現場における信頼性の高いパフォーマンスが高く評価されています。アナログデバイスは最小限の技術トレーニングで済み、様々な病院環境で高い信頼性を発揮します。手頃な価格であることから、新興ヨーロッパ市場では魅力的な選択肢となっています。アナログデバイスは、長年にわたる臨床現場での信頼と入手しやすさから、引き続き高い需要を維持しています。また、デジタルデバイスの導入が困難な地域でも好まれ、患者ケアの中断を防ぎます。

- 容量別

容量に基づいて、市場は20ml、25ml、30ml、および60mlのインフレーションデバイスに分類されます。30mlインフレーションデバイスセグメントは、その汎用性とステント留置や流体送達を含むほとんどの介入手順への適合性により、2025年に市場を支配しました。病院や介入研究室では、頻繁な調整なしで複数の手順に十分な容量を提供し、ワークフローの効率を向上させるため、30mlデバイスが好まれています。標準化された30mlデバイスは、さまざまなカテーテルや介入ツールとの互換性を確保し、トレーニングと使用を簡素化します。メーカーから広くサポートされており、多くのヨーロッパの医療施設でデフォルトの選択肢となっています。このセグメントは、強力な臨床採用、高い信頼性、および費用対効果の恩恵を受けています。30mlデバイスの採用は、手順の標準化とメンテナンスの容易さによっても支えられています。日常的な介入と複雑な介入の両方に好まれ、病院にとって多用途の選択肢となっています。

60mlインフレーションデバイスセグメントは、より大量の輸液や連続的なインフレーションを必要とする複雑なインターベンション手技での使用増加により、予測期間中に最も急速な成長が見込まれています。大容量デバイスは、高度な心臓病学および末梢血管手術において好まれています。これらのデバイスは、繰り返しのインフレーションサイクルの必要性を減らし、時間を節約し、手技の効率を向上させます。この普及は、欧州全域におけるハイボリュームインターベンションセンターの拡大によって支えられています。大容量デバイスは、多段階の手技や長時間のインターベンションに柔軟性を提供します。手技の複雑さから信頼性の高い大容量デバイスが求められる専門検査室では、これらのデバイスの需要が高まっています。

- アプリケーション別

アプリケーションに基づいて、市場はインターベンショナルカーディオロジー、末梢血管手技、インターベンショナルラジオロジー、泌尿器科手技、消化器科手技、その他に分類されています。 インターベンショナルカーディオロジーセグメントは、心血管疾患の有病率の高さと低侵襲手技の増加に牽引され、2025年には市場を支配しました。 病院やインターベンション検査室では、ステント留置、バルーン血管形成術、その他の心臓インターベンションにインフレーショデバイスを広く使用しています。 精度と信頼性が非常に重要であり、自動化デバイスとデジタルデバイスの採用を促進しています。 このセグメントは、ドイツ、フランス、英国での強力な償還サポートと高い手技量の恩恵を受けています。 デジタルモニタリングとデータロギングにより、セグメントの優位性がさらに強化されています。 病院はまた、標準化とスタッフトレーニングの目的でインターベンショナルカーディオロジーデバイスを好みます。 心臓病介入における技術の進歩の増加も、このセグメントの市場成長を支えています。

末梢血管手術分野は、末梢動脈疾患への意識の高まり、低侵襲介入への需要の高まり、そして多様な血管手術に対応できる高度なインフレーションデバイスの導入により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。この成長は、専門血管センターへの投資増加によって支えられています。末梢血管手術には精密さが求められるため、高度なデジタルインフレーションデバイスの需要が高まっています。高齢化社会における末梢血管疾患の有病率の増加も、この導入をさらに後押ししています。病院は、血管合併症に効率的に対処するために、介入サービスを拡大しています。デジタルインフレーションデバイスは、末梢血管介入におけるより安全で迅速な処置を可能にし、成長を加速させます。

- 圧力によって

圧力に基づいて、市場は30 atm、40 atm、55 atm、その他に分類されます。30 atmセグメントは、標準的な介入手順で広く使用されており、ほとんどのステント展開および流体送達アプリケーションに十分な圧力を提供するため、2025年には市場を支配しました。病院や介入検査室では、安全性、一貫性、信頼性のために30 atmデバイスが好まれています。ほとんどのカテーテルおよび介入ツールと互換性があるため、臨床診療の標準となっています。採用は、高い臨床的信頼と取り扱いやすさによって支えられています。このセグメントは、スタッフのトレーニングと手順の標準化を簡素化します。30 atmデバイスは費用対効果が高く、広く入手可能であるため、ほとんどのヨーロッパの病院で好まれる選択肢となっています。その信頼性とシンプルさにより、大規模病院と小規模病院の両方での日常的な手順に最適です。

55気圧セグメントは、複雑な心臓病学や末梢血管インターベンションといった高圧処置への応用により、2026年から2033年にかけて最も急速な成長が見込まれています。高度な処置を確実に成功させるには、より高圧のデバイスが必要です。この普及は、複雑なインターベンションの増加と高度なデバイス設計の利用可能性によって促進されています。高リスクの処置を行う病院は、処置の安全性を維持するために55気圧デバイスを好んでいます。また、欧州における専門インターベンションセンターの増加も、高圧デバイスの需要増加を牽引しています。

- 機能別

機能別に見ると、市場はステント留置と体液供給に分類されます。ステント留置セグメントは、インターベンション心臓学における広範な使用と、正確な留置が求められることから、2025年には市場を席巻しました。自動制御とリアルタイムフィードバックを備えたデジタルインフレーションデバイスは、ステント留置に非常に好まれ、手技の正確性を保証します。病院は、手技の正確性、安全性、そして臨床モニタリングシステムとの統合を最優先しています。このセグメントは、自動インフレーションを推奨する強力な臨床ガイドラインの恩恵を受けています。導入の推進要因は、手技の成功率の向上と合併症リスクの低減です。ステント留置デバイスは、手技の効率性を向上させ、操作ミスを削減します。病院やインターベンション検査室では、標準化されたプロトコルとより安全な手技のために、ステント留置デバイスが好まれています。

輸液供給セグメントは、特に末梢血管および消化器系介入において、精密な輸液投与を必要とする低侵襲手術の需要増加により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。このセグメントは、技術の進歩とデジタルモニタリングシステムとの統合によって支えられています。輸液供給デバイスは、複数の手技介入に対応する汎用性を提供し、手技の安全性を向上させます。患者の安全基準に対する意識の高まりは、輸液供給デバイスの導入を促進しています。診療所や病院では、効率性を向上させるために自動輸液供給デバイスを導入するケースが増えています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、インターベンション検査室、クリニックに分類されます。2025年には、高度なインフラ、高い処置件数、そして自動膨張装置の導入を背景に、病院セグメントが市場を牽引しました。病院は精度、安全性、そしてデジタル統合を重視しており、これが市場シェアの拡大を支えています。規模の経済性と構造化された調達チャネルは、ハイエンド機器の導入を促進します。病院は臨床試験や新技術の早期導入を積極的に実施し、市場シェアを拡大しています。このセグメントは、高度なインターベンション機器への継続的な投資の恩恵を受けています。また、病院はトレーニングや標準化された処置ワークフローも提供しており、自動化機器への依存度が高まっています。

インターベンションラボ部門は、専門的な低侵襲手術の増加により、2026年から2033年にかけて最も高い成長が見込まれています。この成長は、手術に特化したインフラへの投資と高精度機器の導入によって牽引されています。インターベンションラボは、デジタル機器の統合、ワークフローの効率化、そして手術時間の短縮といったメリットを得ています。手術件数の増加と専門的な血管サービスも、このセグメントの成長に貢献しています。このセグメントでは、患者転帰の改善を目指し、自動化された高容量機器の導入がますます進んでいます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、サードパーティの販売代理店に分類されます。2025年には、病院やインターベンション検査機関による機関契約や政府入札を通じた大規模な調達により、直接入札セグメントが市場を席巻しました。直接入札は、ベンダーとの関係構築、価格交渉、長期サービス契約の締結を容易にします。病院は、トレーニング、メンテナンス、保証を含むバンドルパッケージのメリットを享受できます。さらに、予測可能なサプライチェーンと調達効率も導入を後押しします。複雑なメンテナンスが必要となる高価値デジタルデバイスには、直接入札が好まれます。このチャネルは、タイムリーな納品、サポート、そして規制基準への準拠を保証します。

サードパーティの販売代理店セグメントは、小規模クリニックや新興病院へのリーチ拡大により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。販売代理店は、ヨーロッパ全域でアナログとデジタルの両方のデバイスへのアクセスを可能にします。この成長は、医療インフラと販売代理店ネットワークをサービスが行き届いていない地域に拡大することで支えられています。販売代理店はまた、小規模施設への技術サポートとトレーニングを提供し、導入を促進します。販売代理店は、小規模病院やクリニックにとって費用対効果の高い調達を促進します。販売代理店とメーカー間のパートナーシップの拡大は、デバイスの入手可能性と市場浸透を向上させます。

ヨーロッパのインフレ装置市場地域分析

- ドイツは、高度な医療インフラ、高い医療費、大手医療機器メーカーの強力な存在に支えられ、病院や介入研究室が導入をリードし、2025年には37.9%という最大の収益シェアでヨーロッパのインフレ装置市場を席巻した。

- ドイツの病院や介入研究室は、最新のインフレ装置が提供する精度、信頼性、リアルタイムモニタリング機能を高く評価しており、これらは手順の安全性を高め、ワークフローの効率を改善し、電子医療記録との統合をサポートしています。

- フランスと英国は、この地域の重要な市場であり、医療提供者は、介入心臓学、末梢血管手術、低侵襲手術のための高精度デバイスを優先し、主要病院全体で一貫した臨床結果をサポートしています。

ドイツのインフレ装置市場の洞察

ドイツのインフレーションデバイス市場は、同国の高度な医療インフラ、高い処置件数、そして臨床精度への重点化を背景に、2025年に最大の収益シェアを獲得しました。病院や専門クリニックでは、インターベンション心臓学、末梢血管学、放射線学の手技において高精度デバイスを優先的に採用しています。さらに、償還政策、心血管ケアに関する政府の取り組み、そしてデジタルモニタリング機能を備えた先進技術デバイスへの需要も、この普及を後押ししています。

フランスのインフレ装置市場インサイト

フランスのインフレーションデバイス市場は、予測期間中、インターベンション心臓病学および末梢血管治療における処置件数の増加に牽引され、大幅なCAGRで拡大すると予想されています。病院やクリニックでは、処置の効率性を確保し、ミスを最小限に抑え、患者の安全性を高めるために、デジタルインフレーションデバイスを導入しています。低侵襲性介入に対する意識の高まりと、支援的な償還枠組みも、導入をさらに促進しています。フランスでは、特に都市部の医療センターにおいて、アナログデバイスからデジタルデバイスへのアップグレードが着実に進んでいます。

英国のインフレ装置市場の洞察

英国のインフレーションデバイス市場は、心血管系および血管系介入件数の増加と、自動化・高精度化が進む機器への需要増を背景に、注目すべきCAGRで成長すると予想されています。病院は、電子カルテやリアルタイムモニタリングシステムとの統合に注力し、ワークフローの効率化と手順の標準化を推進しています。安全性と精度を重視する臨床ガイドラインの制定により、介入検査室におけるデジタルインフレーションデバイスの導入がさらに促進されています。英国の高度な医療インフラと熟練した労働力が、持続的な成長を支えています。

ポーランドのインフレ装置市場の洞察

ポーランドのインフレーションデバイス市場は、医療インフラへの投資増加、病院の近代化、そして手術件数の増加を背景に、予測期間中に大幅なCAGRで成長すると予想されています。病院やクリニックでは、手術の精度、安全性、そして運用効率の向上を目指し、デジタル式および自動式のインフレーションデバイスを徐々に導入しています。低侵襲手術の普及に向けた政府の取り組みや、医療従事者向けの研修プログラムも、この導入をさらに後押ししています。特に都市部の病院や専門のインターベンションセンターでは、アナログデバイスからデジタルデバイスへのアップグレードが進んでいます。ポーランドは、心血管疾患に対する意識の高まりと、高度な医療技術へのアクセス拡大により、東欧で最も急速に成長している市場の一つとして台頭しています。

ヨーロッパのインフレ装置市場シェア

ヨーロッパのインフレ装置業界は、主に、次のような定評のある企業によって牽引されています。

- ボストン・サイエンティフィック・コーポレーション(米国)

- メドトロニック(アイルランド)

- B.ブラウンSE(ドイツ)

- クック(米国)

- テレフレックス・インコーポレーテッド(米国)

- CONMED Corporation(米国)

- メリットメディカルシステムズ社(米国)

- カーディナルヘルス(米国)

- オリンパス株式会社(日本)

- テルモ株式会社(日本)

- iVascular SLU(スペイン)

- バイオセンサーズインターナショナルグループ(スイス)

- Biotronik SE & Co. KG (ドイツ)

- ヴィゴンSAS(フランス)

- US Endovascular, LLC(米国)

- アンジオダイナミクス社(米国)

- CRバード(米国)

- ストライカー(米国)

- ニプロ株式会社(日本)

ヨーロッパのインフレ装置市場の最近の動向は何ですか?

- 2025年8月、MicroPort CardioFlow MedTechはバルーンカテーテル「Alwide® Plusバルーンカテーテル」のCEマーク認証を取得し、欧州市場向けに承認された4番目の製品となりました。この認証により、TAVIおよび関連するインターベンション手技での使用が可能になり、欧州全域でのインフレーションデバイスの需要拡大が期待されます。

- ゲティンゲは、2024年3月から一時停止されていたCardiosave大動脈内バルーンポンプ(IABP)のEU CEマークの復活を2025年8月に発表した。この復活は設計の改善と規制遵守の取り組みに基づくもので、2025年第4四半期までにCEマーク対象国で同デバイスを再び供給できるようになる。

- 2024年5月、メリット・メディカル・システムズは、迅速な膨張と使いやすさを特徴とするアナログ膨張ツール「basixSKYインフレーションデバイス」を発売しました。これにより、血管形成術およびステント手術で使用される製品ポートフォリオが拡充されました。発売は米国で行われましたが、メリットは欧州を含む世界市場にサービスを提供しています。こうした新製品は通常、国際的な膨張デバイスの供給と競争力に影響を与えます。

- 2024年4月、欧州の高圧ノンコンプライアンスバルーンカテーテル市場は、PCIやTAVIなどのインターベンション手術が大量に実施されているドイツを中心に、特に顕著な拡大を見せました。この急成長は、欧州全域におけるインフレーションデバイスの需要増加を間接的に支えています。

- 2022年11月、メリット・メディカルは、片手での準備と簡素化されたインフレーションにより血管形成術の効率化を図る、人間工学に基づいた新たなデバイス、basixALPHAインフレーションデバイスを発売しました。これにより、世界中で利用可能なインフレーションデバイスの選択肢が広がり、国際的な製品を調達している欧州の施設を含むクリニックやインターベンションラボでの導入が加速する可能性があります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。