欧州低密度リポタンパク質(LDL)検査市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

638.64 Million

USD

1,226.58 Million

2025

2033

USD

638.64 Million

USD

1,226.58 Million

2025

2033

| 2026 –2033 | |

| USD 638.64 Million | |

| USD 1,226.58 Million | |

| % | |

|

欧州における低密度リポタンパク質(LDL)検査市場の細分化:タイプ別(LDL-C、LDL-B、LDL-P、その他)、コンポーネント別(キットおよび試薬、デバイス、サービス)、疾患別(糖尿病、脳卒中、動脈硬化症、肥満、脂質異常症、頸動脈疾患、末梢動脈疾患、狭心症、その他)、エンドユーザー別(病院、診療所、外来診療、研究機関)、流通チャネル別(直接入札および小売) - 2033年までの業界動向と予測

欧州の低密度リポタンパク質(LDL)検査市場規模

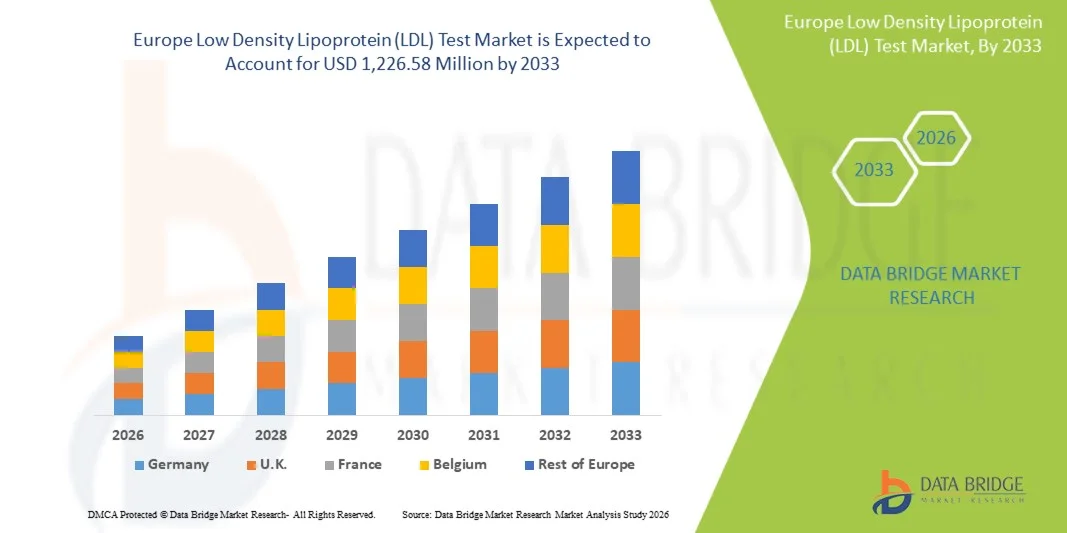

- ヨーロッパの低密度リポタンパク質(LDL)検査市場規模は2025年に6億3,864万米ドルと評価され、予測期間中に8.50%のCAGRで成長し、2033年には12億2,658万米ドル に達すると予想されています。

- 市場の成長は、主に心血管疾患の罹患率の増加、予防医療に対する意識の高まり、そして欧州全域での脂質異常症の早期診断の重要性の高まりによって推進されている。

- さらに、脂質検査技術の進歩、自動分析装置とデジタル診断の統合により、LDL検査の精度と効率が向上しています。これらの要因が相まって、この地域の臨床診断能力が強化され、市場拡大が著しく促進されています。

欧州における低密度リポタンパク質(LDL)検査市場分析

- コレステロール値を評価し、心血管リスクを特定するために不可欠な低密度リポタンパク質(LDL)検査は、その正確性、信頼性、生活習慣病の管理における重要性から、ヨーロッパの病院、診療所、診断研究所の予防医療の枠組みにますます統合されています。

- LDL検査の需要増加は、主に心血管疾患、糖尿病、肥満の増加と、欧州諸国における好ましい公衆衛生イニシアチブに支えられた早期発見と予防医療に対する意識の高まりによって推進されている。

- ドイツは、堅牢な医療インフラ、高い診断検査率、大手臨床検査室や診断機器メーカーの強力な存在により、2025年には27.9%という最大の収益シェアでLDL検査市場を支配した。

- 英国は、プライマリケア、デジタル診断の統合、政府支援の心血管スクリーニングプログラムにおける高度な脂質プロファイリングの採用増加により、予測期間中にLDL検査市場で最も急速に成長する国になると予想されています。

- キットおよび試薬セグメントは、検査手順における繰り返しの使用、高感度アッセイキットの好感度の高まり、および診断精度を高める試薬処方の継続的な進歩により、2025年に39.4%の市場シェアでLDL検査市場を支配しました。

レポートの範囲と欧州低密度リポタンパク質(LDL)検査市場のセグメンテーション

|

属性 |

欧州における低密度リポタンパク質(LDL)検査の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州における低密度リポタンパク質(LDL)検査市場の動向

「高度な自動化とデジタル診断の統合」

- ヨーロッパの低密度リポタンパク質(LDL)検査市場における重要な加速傾向は、自動分析装置とデジタル診断プラットフォームの統合が進み、医療施設全体で検査の精度、効率、ワークフロー管理が大幅に向上していることです。

- 例えば、ロシュ・ダイアグノスティックスは、高スループット分析とデジタルデータ接続を組み合わせることでLDL検査を効率化し、手作業による介入とターンアラウンド時間を削減する完全自動化脂質プロファイリングシステムを導入しました。

- LDL検査の自動化により、継続的かつエラーのない処理と結果の再現性の向上が可能になり、デジタル診断システムによりリアルタイムのデータ共有と結果の解釈が可能になり、より個別化された心血管ケアが促進されます。

- さらに、いくつかの診断プロバイダーは、LDL検査を電子健康記録(EHR)やクラウドベースのプラットフォームと統合し、医師が患者の脂質プロファイルを遠隔で監視し、心血管リスクの傾向を正確に特定できるようにしています。

- 接続された自動検査へのこの傾向は、予防医療アプローチをサポートし、ヨーロッパの病院や検査室全体で患者管理経路を最適化することで、臨床診断を変革しています。

- その結果、アボットやシーメンス・ヘルステックナーズなどの大手企業は、デジタル接続と分析インテリジェンスを組み込んだ次世代の自動LDL検査システムを開発し、診断の信頼性と運用効率を強化しています。

- 自動化されデジタル化されたLDL診断ソリューションへの関心が高まり、公的および民間の医療セクターの両方で急速に拡大しています。これは、検査室が精度、運用速度、およびより広範なデジタルヘルスインフラストラクチャとの相互運用性を重視するようになったためです。

欧州における低密度リポタンパク質(LDL)検査市場の動向

ドライバ

「心血管疾患の有病率増加と予防診断への焦点」

- 欧州全域で糖尿病や肥満などの心血管疾患や代謝疾患の負担が増加しており、予防医療の重要な要素としてLDL検査の需要が高まっている。

- 例えば、2025年3月、アボットラボラトリーズは、LDL-CとHDL-Cの区別のための試薬感度を向上させ、心血管リスクの早期検出を強化することを目指して、ヨーロッパでの脂質検査ポートフォリオを拡大しました。

- 公衆衛生プログラムでは脂質異常の早期診断とモニタリングを重視しているため、定期的なLDL検査は心血管疾患の予防と管理戦略の中心となっている。

- さらに、ヘルスケアに対する意識の高まりと高度な診断技術の利用可能性の拡大により、病院と外来の両方で自動化された正確なLDL検査の導入が促進されています。

- 個別化医療への注目の高まり、国家的なスクリーニングの取り組み、コレステロール検査の償還支援により、地域全体の市場成長が大幅に強化されています。

- 高度な分析装置とデジタル診断プラットフォームの導入により、効率性と臨床的意思決定が向上し、より多くの医療施設がLDL検査を予防医療プログラムに統合することが促進されます。

抑制/挑戦

「コスト感度と試験手順の標準化の欠如」

- 高度なLDL検査キットや自動分析装置に関連する高コストは、特に予算が限られている小規模な診断センターや医療提供者にとって大きな課題となっている。

- 例えば、LDL測定方法のばらつき(直接測定とLDL-Cの計算など)により、検査室間で結果に不一致が生じ、診断の信頼性と医師の信頼に影響を及ぼします。

- この課題に対処するには、検査基準の調和、検証された基準範囲、および欧州の研究所全体での品質管理プロトコルの採用が必要です。

- さらに、農村部や発展途上地域では、高度なLDLプロファイリングの利点に対する認識が限られているため、医療の幅広い改善にもかかわらず、市場への浸透が妨げられています。

- 一部のヨーロッパ諸国では統一された償還政策がないため、特に都市部以外の患者にとって高度な診断検査へのアクセスが制限されている。

- 費用対効果の高い試験開発、研究所認定プログラム、政策レベルの標準化を通じてこれらの障壁を克服することは、ヨーロッパで持続的な市場拡大を達成するために不可欠となる。

欧州における低密度リポタンパク質(LDL)検査市場の展望

市場は、タイプ、コンポーネント、疾患、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

タイプに基づいて、欧州のLDL検査市場は、LDL-C、LDL-B、LDL-P、その他に分類されます。LDL-Cセグメントは、コレステロールスクリーニングと心血管疾患リスク評価における日常的な使用に牽引され、2025年には46.8%という最大の収益シェアで市場を支配しました。LDL-C検査は、「悪玉コレステロール」の標準的な臨床指標として広く受け入れられており、心臓病やアテローム性動脈硬化症の早期診断とモニタリングに不可欠です。このセグメントは、有利な償還ポリシーに支えられ、欧州の公立および私立の医療施設の両方で広く利用できるという恩恵を受けています。さらに、高精度の酵素アッセイと自動分析装置の開発により、LDL-Cの優位性がさらに強化されています。ドイツ、フランス、英国の国家心血管健康プログラムにLDL-C検査が継続的に統合されていることも、その強力な市場地位に貢献しています。

LDL-Pセグメントは、コレステロール含有量ではなく粒子数を評価する臨床的重要性の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。粒子数を評価することで、心血管リスクに関するより深い知見が得られるためです。従来のLDL-C検査ではリスクが過小評価される可能性があるため、メタボリックシンドロームや糖尿病の患者には、医師がLDL-P検査を選択するケースが増えています。核磁気共鳴(NMR)とイオン移動度分析の技術進歩により、LDL-P測定はよりアクセスしやすく、正確になりました。このセグメントの普及は、精密医療と個別化脂質管理戦略への移行にも支えられています。LDL粒子数を優れたリスク予測因子として強調する研究の増加は、欧州の高度な診断検査室におけるLDL-Pの導入をさらに加速させると予想されます。

- コンポーネント別

コンポーネント別に見ると、市場はキット・試薬、デバイス、サービスに分類されます。キット・試薬セグメントは、2025年には39.4%という最大の収益シェアで市場を席巻しました。これは、診断検査室における日常的な脂質プロファイリングとフォローアップ検査の継続的な需要によるものです。大量検査環境では、一貫性と信頼性の高い結果を確保するために、消耗品であるキットと試薬が不可欠です。このセグメントの優位性は、より高い感度、より迅速な処理時間、より長い保存期間を提供する頻繁な製品革新によっても支えられています。ロシュ・ダイアグノスティックスやアボットなどのメーカーは、自動脂質分析装置向けにカスタマイズされた試薬ポートフォリオを継続的に拡大しています。さらに、試薬の使用に関連する継続的な収益モデルは、特に中央集中型および病院ベースの検査室において持続的な成長の可能性を提供します。

デバイスセグメントは、自動脂質分析装置とポイントオブケア検査(POCT)デバイスの導入増加に牽引され、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。プライマリケアや外来診療における小型でポータブルな分析装置の需要の高まりが、このセグメントのリーチを拡大させています。デジタルヘルスプラットフォームとの統合やクラウドベースの結果レポートといった技術の進歩により、デバイスの使いやすさと効率性は向上しています。さらに、診断機器メーカーと医療提供者との連携により、欧州全域で高度な分析装置の導入が進んでいます。迅速で正確、かつデジタル接続されたデバイスへの需要の高まりが、このセグメントの拡大を今後も牽引するでしょう。

- 病気別

疾患に基づいて、欧州のLDL検査市場は、糖尿病、脳卒中、アテローム性動脈硬化症、肥満、脂質異常症、頸動脈疾患、末梢動脈疾患、狭心症などに分類されています。アテローム性動脈硬化症セグメントは、LDL検査が動脈のプラーク蓄積を特定して管理するための重要な診断ツールであるため、2025年には28.6%という最大の収益シェアで市場を支配しました。定期的なLDLモニタリングは、治療の効果と病気の進行を評価するのに役立つため、心臓病の診療では欠かせないものとなっています。このセグメントは、高齢者や運動不足の患者の間でアテローム性動脈硬化症の有病率が増加していることから恩恵を受けています。心血管疾患予防のためにLDL検査を推奨する臨床的認識とガイドラインが広まり、その地位がさらに強化されています。主要な欧州諸国における心血管健康プログラムの拡大は、このセグメント内の高い検査量を支えています。

糖尿病セグメントは、脂質異常と糖尿病性心血管合併症との強い関連性を背景に、2026年から2033年にかけて最も高いCAGRで成長すると予想されています。2型糖尿病患者は、長期的な血管障害を予防するため、LDL値のスクリーニングを頻繁に受けます。病院や診療所における糖尿病管理プロトコルへのLDL検査の統合が進むことで、このセグメントの成長ポテンシャルは高まります。検査自動化の進歩とポイントオブケア(POC)アクセスの改善も、糖尿病患者の定期的なモニタリングを容易にしています。欧州、特に英国とイタリアにおける糖尿病患者数の増加と、代謝性健康スクリーニングを促進する継続的な公衆衛生イニシアチブが、このセグメントの拡大をさらに加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、外来診療、研究室に分類されます。病院セグメントは、高い検査能力、包括的な診断インフラ、日常的な脂質プロファイリングのための高度な分析装置の統合により、2025年には42.1%という最大の収益シェアで市場を支配しました。病院は、一般健康診断、心血管モニタリング、手術前評価の一環としてLDL検査を頻繁に実施しています。院内検査室、訓練を受けた人員、自動化された機器の利用可能性は、効率的な検査業務をサポートしています。さらに、西ヨーロッパの病院は、強力な償還フレームワークと部門間のデジタル接続の恩恵を受けており、検査プロセスをさらに合理化しています。自動化と集中型検査室の拡張への病院の継続的な投資は、このセグメントの優位性を維持する重要な要因です。

外来診療分野は、外来診断と医療サービスの分散化への移行の進展を背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。外来センターにおける小型分析装置とポイントオブケア検査ソリューションの導入は、患者のアクセス性と利便性を向上させています。外来診療は、待ち時間が短く、費用対効果の高い検査オプションがあるため、予防的な脂質スクリーニングの実施場所として好まれるようになっています。外来診療における慢性疾患管理のトレンドも、成長をさらに後押ししています。さらに、心血管疾患リスクの早期発見を促進する政府の優遇措置も、地域密着型ケアセンターにおけるLDL検査の導入を促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と小売に分類されます。直接入札セグメントは、公立病院、研究所、政府系医療機関による診断キット、試薬、分析装置の大量調達に牽引され、2025年には58.7%という最大の収益シェアで市場を支配しました。直接入札は、供給の安定性、コスト効率、および国の医療調達枠組みへの準拠を保証します。このセグメントは、長期サービス契約と保守サポートを提供する大手診断企業の積極的な参加から恩恵を受けています。ドイツやフランスなどの国では、政府系医療機関による集中購買システムが、このチャネルの優位性をさらに強化しています。さらに、公立医療施設における標準化された品質保証への重点が高まっていることで、入札ベースのサプライチェーンを通じて需要が維持されています。

小売セグメントは、薬局、オンラインプラットフォーム、診断薬販売店を通じたLDL検査キットやデバイスの入手しやすさの向上に支えられ、2026年から2033年にかけて最も高いCAGRを達成すると予想されています。自己検査キットや在宅コレステロールモニタリングキットの普及により、消費者は心血管の健康管理において積極的な対策を講じることができるようになっています。欧州全域におけるeコマースの普及とデジタルヘルス市場の拡大により、検査製品の入手しやすさと手頃な価格が向上しています。さらに、診断薬メーカーと小売販売店間の戦略的パートナーシップにより、製品の認知度が高まっています。消費者主導のパーソナライズされたヘルスケアと予防モニタリングへのトレンドは、予測期間中に小売セグメントの成長を大幅に促進すると予想されます。

欧州における低密度リポタンパク質(LDL)検査市場の地域分析

- ドイツは、堅牢な医療インフラ、高い診断検査率、大手臨床検査室や診断機器メーカーの強力な存在により、2025年には27.9%という最大の収益シェアでLDL検査市場を支配した。

- ドイツの医療提供者は、日常的な健康診断の一環として定期的な脂質とコレステロールの検査を重視しており、病院や検査室で自動分析装置やデジタル診断システムが広く導入され、高い検査精度と効率が確保されています。

- この市場リーダーシップは、確立された償還ポリシー、予防医療を促進する強力な政府の取り組み、そして国内および世界的に活動する診断機器メーカーによる継続的な技術進歩によってさらに支えられています。

ドイツの低密度リポタンパク質(LDL)検査市場の洞察

ドイツのLDL検査市場は、先進的な医療システム、高い診断支出、そして心血管リスクの早期発見への強い注力により、2025年にはヨーロッパで最大の収益シェアを獲得しました。自動脂質検査システムの普及とAIを活用した診断ソリューションの統合により、ドイツのリーダーシップは強化されています。病院や検査室では、日常的な予防ケアプログラムの一環としてLDL検査を導入するケースが増えています。さらに、支援的な償還ポリシーと、医療提供者と診断機器メーカーの連携により、検査へのアクセス性が向上しています。イノベーションと品質管理を重視するドイツの姿勢は、市場の成長を牽引し続けています。

英国における低密度リポタンパク質(LDL)検査市場の洞察

英国のLDL検査市場は、生活習慣病の発症率上昇と政府による心血管疾患予防スクリーニングへの取り組みを背景に、予測期間中に高いCAGRで成長すると予想されています。プライマリケア検査の拡大と、病院や診療所における高度な診断分析装置の導入が、市場の好調な伸びを支えています。公衆衛生機関と診断企業の連携強化は、コレステロール検査プログラムの普及率向上に貢献しています。さらに、脂質管理に対する消費者意識の高まりと、デジタルヘルスプラットフォームへのLDL検査の統合も、LDL検査の普及を促進しています。

フランスにおける低密度リポタンパク質(LDL)検査市場の洞察

フランスのLDL検査市場は、心臓病の有病率の高さと予防診断に対する政府の強力な取り組みに牽引され、予測期間を通じて着実な成長が見込まれています。フランスの国民皆保険制度は定期的な脂質スクリーニングを支援し、LDL検査サービスへの広範なアクセスを促進しています。病院や検査室における高度な自動分析装置と費用対効果の高い試薬キットの需要増加も、成長をさらに促進しています。早期発見と個別化医療への取り組みを重視するフランスは、LDL検査の普及を促進しています。さらに、診断機器メーカーと医療機関間の技術協力により、検査精度と患者の転帰が向上しています。

イタリアにおける低密度リポタンパク質(LDL)検査市場の洞察

イタリアのLDL検査市場は、心血管疾患への意識の高まりと高齢化社会における脂質異常症の増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。自動脂質分析装置を備えた診断ラボの増加により、都市部および地方の医療センターにおける検査へのアクセスが向上しています。さらに、イタリアでは予防医療と慢性疾患のモニタリングが重視されており、公共部門と民間部門の両方で定期的なLDL検査が促進されています。診断企業による費用対効果の高い検査ソリューション導入に向けた戦略的取り組みが、市場拡大をさらに加速させると予想されます。

ヨーロッパにおける低密度リポタンパク質(LDL)検査の市場シェア

ヨーロッパの低密度リポタンパク質 (LDL) 検査業界は、主に次のような定評ある企業によって牽引されています。

- F. ホフマン・ラ・ロシュ社(スイス)

- ベックマン・コールター社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- アボット(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- 日立ハイテクノロジーズ株式会社(日本)

- DiaSorin SpA(イタリア)

- BD(米国)

- ランドックス・ラボラトリーズ社(英国)

- Eurofins Scientific (ルクセンブルク)

- 深セン・ミンドレイ・バイオメディカル・エレクトロニクス株式会社(中国)

- パーキンエルマー(米国)

- 東ソー株式会社(日本)

- 堀場製作所(日本)

- ヴェルフェン(スペイン)

- ニプロ株式会社(日本)

- 積水化学工業株式会社(日本)

- Tecan Group Ltd.(スイス)

ヨーロッパの低密度リポタンパク質 (LDL) 検査市場の最近の動向は何ですか?

- 2025年5月、ロシュ・ダイアグノスティックスはDiagnostics Dayのプレゼンテーションで、欧州におけるLDL(低密度リポタンパク質コレステロール)検査を含む脂質検査の今後の計画を発表しました。これは、大手診断薬企業が欧州におけるLDL検査の可用性とアクセス性を拡大するという戦略的な動きを示しています。

- 2025年4月、欧州心臓病学会/欧州動脈硬化学会(ESC/EAS)はコレステロールガイドラインを発表し、非常に積極的なLDL-C目標を再確認し、さらに低下させることが有益であることを強調し、ヨーロッパにおけるLDL検査の改善に対する需要を間接的に高めています。

- 2024年9月、「新しい脂質パネルのプレイブック」と題された記事は、従来のLDL-C検査の限界により、ヨーロッパではLDL-Cと並んでアポB(アポリポタンパク質B)の測定が臨床的に重視されるようになっていると報告しました。MyADLM。記事では、LDL-Cの計算方法は、LDL-Cが非常に低い場合やトリグリセリド値が高い場合には精度が低下すると説明されています。

- 2023年8月、米国で発表されたが欧州にも関連する研究では、LDL-C、リポタンパク質(a) [Lp(a)]、CRPの測定を組み合わせることで、30年間の心血管リスクの予測値が大幅に高まることが指摘され、欧州におけるLDLを含む包括的な脂質検査の重要性が強調された。

- 2022年6月、ドイツで行われた実臨床観察研究において、再発性血管イベント患者のうち、目標値であるLDL-C値1.0 mmol/L未満を達成した患者はわずか6%にとどまり、欧州におけるLDL検査と管理における大きなギャップが浮き彫りになりました。これは、特に高リスク集団において、LDL-C検査および管理システムの改善の必要性を浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。