欧州凍結乾燥注射剤市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.26 Billion

USD

2.05 Billion

2024

2032

USD

1.26 Billion

USD

2.05 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 2.05 Billion | |

| % | |

|

欧州凍結乾燥注射剤市場:包装(バイアル、デュアルチャンバーシリンジ、デュアルチャンバーカートリッジなど)、薬剤クラス(抗感染薬、抗腫瘍薬、利尿薬、プロトンポンプ阻害薬、麻酔薬、抗凝固薬、NSAIDs、コルチコステロイドなど)、剤形(粉末および液体)、適応症(腫瘍、自己免疫疾患、ホルモン障害、呼吸器疾患、胃腸疾患、皮膚疾患、眼疾患など)、投与経路(静脈内/点滴、筋肉内など)、エンドユーザー(病院、診療所、在宅医療など)、流通チャネル(直接入札、小売販売など)による市場動向と2032年までの予測

欧州の凍結乾燥注射剤市場規模

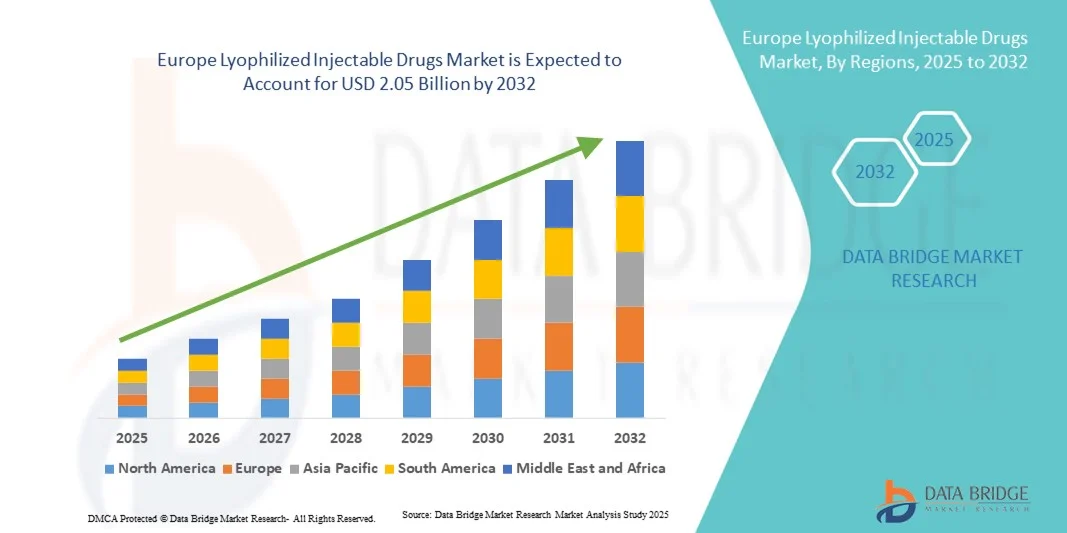

- ヨーロッパの凍結乾燥注射薬市場規模は2024年に12億6000万米ドルと評価され、予測期間中に6.30%のCAGRで成長し、2032年までに20億5000万米ドル に達すると予想されています 。

- 市場の成長は、高度な凍結乾燥技術の採用の増加と製剤科学の継続的な革新によって主に推進されており、注射剤の安定性の向上と保存期間の延長につながっています。

- さらに、製薬会社や医療提供者の間では、すぐに使用できる、防腐剤を含まない、安定した製剤に対する需要が高まっており、凍結乾燥注射剤が優先的な剤形として確立されつつあります。これらの要因が相まって、凍結乾燥注射剤の普及が加速し、業界の成長を大きく後押ししています。

欧州凍結乾燥注射剤市場分析

- 凍結乾燥注射剤は、安定性の向上、保存期間の延長、輸送の安全性の向上を特徴としており、腫瘍学、自己免疫疾患、感染症などの治療分野における現代の医薬品製剤の重要な成分になりつつあります。

- 凍結乾燥注射剤の需要の高まりは、主に慢性疾患の罹患率の上昇、生物製剤およびバイオシミラーの採用の増加、および薬剤の安定性と再構成時間を改善する凍結乾燥技術の進歩によって促進されている。

- 英国は、堅調なバイオ医薬品生産、大手製薬会社の強力なプレゼンス、生物製剤およびワクチンへの研究開発投資の増加により、2024年には凍結乾燥注射剤市場で47%という最大の収益シェアを獲得して市場を支配した。

- ドイツは、都市化の進展、医療インフラの拡大、世界的な製薬会社による投資の増加により、予測期間中に凍結乾燥注射薬市場で最も急速に成長する地域になると予想されています。

- 粉末製剤は、優れた安定性と薬剤の有効期間延長能力により、2024年には64.5%という最大の市場収益シェアを占めました。粉末製剤は、劣化することなく長期保存が必要な生物製剤、ペプチド、ワクチンに最適です。

レポートの範囲と凍結乾燥注射剤市場のセグメンテーション

|

属性 |

凍結乾燥注射剤の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

• Vetter(ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州における凍結乾燥注射剤市場の動向

AIとデータ駆動型統合による利便性の向上

- 欧州の凍結乾燥注射剤市場において、製剤、安定性、生産効率の最適化を目的とした人工知能(AI)と高度なデータ分析の統合が、重要かつ加速しているトレンドとなっています。こうした技術の融合により、医薬品製造プロセス全体における運用精度と製品の一貫性が大幅に向上しています。

- 例えば、大手企業は、乾燥サイクルのリアルタイム監視と予測制御を可能にするAI搭載の凍結乾燥システムを導入し、製品品質の一貫性を確保し、バッチ再現性を向上させています。同様に、自動化されたAIベースのプラットフォームは、バイアル充填、凍結乾燥、再構成プロセスを合理化し、より信頼性が高く効率的な凍結乾燥注射剤ソリューションを提供しています。

- 凍結乾燥医薬品の製造におけるAIの統合により、製剤挙動の予測モデル化、乾燥パラメータの最適化、そして廃棄を最小限に抑えるための異常検知が可能になります。例えば、一部の製薬会社はAIを活用して、収量予測の精度を長期的に向上させ、環境やプロセスの逸脱が検出された際にインテリジェントなアラートを発しています。さらに、自動データ分析機能により、研究者は製剤挙動に関するより深い洞察を得ることができ、継続的なプロセス改善が可能になります。

- AI駆動型制御システムとデジタル製造プラットフォームのシームレスな統合により、すべての製造段階を一元的に監視できます。製薬チームは単一のインターフェースを通じて、温度、圧力、水分プロファイルに加え、包装や品質保証指標も監視できるため、統合された自動化された製造環境を構築できます。

- インテリジェントでデータ中心、そして相互接続された凍結乾燥プロセスへのこのトレンドは、無菌注射剤製造に対する期待を根本的に変革しています。その結果、バクスターやファイザーなどの企業は、適応制御システムと統合プロセス分析を備えたAI対応の凍結乾燥技術を開発し、効率性の向上と変動性の低減を実現しています。

- AI主導の製造とプロセス最適化によってサポートされる凍結乾燥注射剤の需要は、企業が信頼性、拡張性、規制遵守をますます優先するにつれて、バイオ医薬品と契約製造の両方の分野で急速に増加しています。

欧州の凍結乾燥注射剤市場の動向

ドライバ

慢性疾患の増加と生物学的製剤開発による需要の高まり

- 癌、糖尿病、自己免疫疾患などの慢性疾患の発症率の上昇と生物学的療法の採用の増加は、凍結乾燥注射剤の需要増加の大きな要因となっている。

- 例えば、バクスターインターナショナル社は2024年4月、AIを活用した凍結乾燥技術の進歩を発表しました。これは、凍結乾燥中のプロセス制御の強化と製品劣化の低減を目的としています。主要企業によるこのような取り組みは、予測期間中に凍結乾燥注射剤業界の成長を加速させると予想されます。

- 安定した長期保存可能な製剤へのニーズが高まる中、凍結乾燥は薬剤の安定性、輸送性、そして患者へのアクセス性の向上に大きなメリットをもたらします。凍結乾燥は、生物製剤やワクチンが様々な保管条件下でも効力を維持することを保証し、液状製剤に対する重要な利点となります。

- さらに、個別化医療や生物学的製剤ベースの治療の高まりにより、カスタマイズされた凍結乾燥プロトコルの必要性が拡大しており、AI駆動型システムによって製品固有の乾燥サイクルが最適化され、正確な処方制御が保証される。

- 保存期間の延長、調製の容易さ、そしてコールドチェーンへの依存度低減の可能性といった利便性は、大手製薬企業と中小規模のバイオ医薬品企業の両方で導入が進む大きな要因です。自動凍結乾燥サービスを提供する受託製造機関(CMO)の拡大も、世界市場の成長に寄与しています。

抑制/挑戦

高い生産コストと規制の複雑さ

- 凍結乾燥システムに関連する高い製造コストと設備コスト、そして複雑な規制要件は、市場への普及にとって大きな課題となっています。凍結乾燥はエネルギー集約型のプロセスと特殊な機械を必要とするため、医薬品製造コストを大幅に増加させる可能性があります。

- 例えば、いくつかの製薬メーカーは、進化する適正製造基準(GMP)とFDAの検証基準を満たすために、自動化されたAI支援の凍結乾燥ユニットへのアップグレードに資本支出が増加したと報告しています。

- プロセスの最適化、モジュール式装置設計、リアルタイム品質モニタリングを通じて、これらのコストとコンプライアンスの課題に対処することは、商業的実現可能性を確保するために不可欠です。ファイザーやGSKなどの企業は、リアルタイムプロセス分析技術(PAT)を統合し、効率を向上させ、バリデーション時間を短縮する次世代の凍結乾燥施設に投資しています。

- さらに、凍結乾燥製品は厳格な品質基準と無菌基準を満たす必要があるため、地域をまたいでグローバルな規制遵守を確保することは依然として複雑です。広範なバリデーションと安定性試験の必要性は、製品の発売を遅らせ、開発コストを増加させる可能性があります。

- 連続凍結乾燥と自動品質検査の革新によりコストは徐々に削減されているが、初期投資額が高いため、特に中小規模のバイオ医薬品企業では導入が制限されている。

- スケーラブルな自動化、AI駆動型予測保守、調和のとれた規制枠組みを通じてこれらの課題を克服することは、凍結乾燥注射薬市場の持続的な成長に不可欠です。

欧州の凍結乾燥注射剤市場の範囲

市場は、包装、薬物クラス、形態、適応症、投与経路、最終使用者、流通チャネルに基づいてセグメント化されています。

- パッケージ別

欧州の凍結乾燥注射剤市場は、包装形態に基づいて、バイアル、デュアルチャンバーシリンジ、デュアルチャンバーカートリッジ、その他に分類されます。バイアルセグメントは、 滅菌注射剤の保存・保管における広範な用途を背景に、2024年には47.3%という最大の市場収益シェアを占めました。バイアルは、優れたバリア性、化学的安定性、そして費用対効果の高さから、凍結乾燥薬剤に好まれています。バルク薬剤を効率的に取り扱うため、病院や製薬会社で広く採用されています。さらに、バイアルは様々な充填量に対応し、様々な閉鎖システムと互換性があるため、保管の柔軟性が向上しています。このセグメントは、ホウケイ酸ガラスおよびポリマーバイアルの進歩による耐破損性の向上と汚染リスクの低減の恩恵を受けています。欧州の病院インフラにおける凍結乾燥生物製剤およびワクチンの高使用により、その需要はさらに高まっています。バイアルは、規制当局による強力な承認、生産のスケーラビリティ、そしてコールドチェーン環境下での実証済みの安定性により、引き続き市場を牽引しています。

デュアルチャンバーシリンジ分野は、2025年から2032年にかけて、すぐに使用できる製剤と患者中心の薬物送達ソリューションへの需要増加を背景に、年平均成長率10.8%という最も高い成長率を達成すると予想されています。デュアルチャンバーシリンジは、投与直前に凍結乾燥薬剤を容易に再構成できるため、調製ミスを最小限に抑え、製品の安定性を高めます。このパッケージングフォーマットは、高価値バイオ医薬品、救急医薬品、自己投与療法においてますます好まれています。この分野は、患者が利便性の高い単回使用の送達システムを求める慢性疾患の増加から恩恵を受けています。欧州の製薬会社は、高まるコンプライアンスと無菌性要件を満たすため、デュアルチャンバーシステムへの移行を進めています。さらに、プレフィルドシリンジの材質改善と充填プロセスの自動化により、製造の複雑さが軽減され、採用が加速しています。これらの利点により、デュアルチャンバーシリンジは病院と在宅医療の両方の用途で急速に普及しています。

- 薬物クラス別

薬物クラスに基づいて、市場は抗感染薬、抗腫瘍薬、利尿薬、プロトンポンプ阻害薬、麻酔薬、抗凝固薬、NSAIDs、コルチコステロイド、その他に分類されます。抗腫瘍薬セグメントは、腫瘍治療における凍結乾燥注射剤の使用増加により、2024年には39.6%という最大シェアで市場を支配しました。凍結乾燥は、温度と湿度に敏感なことが多い複雑な抗がん剤の効力と安定性を維持します。欧州の製薬会社は、モノクローナル抗体と細胞傷害性薬剤の凍結乾燥形態を広く利用しています。がんの発生率の増加と標的生物学的療法の承認の増加は、セグメントのリーダーシップを支え続けています。病院や腫瘍センターは、正確な投与と長期保管のために凍結乾燥薬剤を好みます。さらに、凍結乾燥プロセスの改善により、製剤の完全性が向上し、劣化が最小限に抑えられます。欧州全域におけるバイオテクノロジー企業とCDMO(医薬品製造・流通機構)間の強力な連携が、市場における優位性をさらに維持しています。凍結乾燥包装および充填ラインにおける継続的なイノベーションも、市場の安定性と品質保証に貢献しています。

抗感染薬セグメントは、効果的な抗生物質および抗ウイルス治療への需要の高まりを背景に、2025年から2032年にかけて年平均成長率11.2%という最速の成長が見込まれています。欧州全域における感染症の再流行と抗菌薬耐性の増加により、安定した強力な注射薬の需要が高まっています。抗感染薬の凍結乾燥製剤は、保存期間が長く、厳しい保管条件下でも有効性を維持できるため、広く使用されています。このセグメントは、必須抗生物質へのアクセスを促進する強力な公衆衛生イニシアチブの恩恵を受けています。さらに、院内感染管理と術後感染制御への移行も需要を押し上げています。広域スペクトル抗感染薬の継続的な研究開発と、無菌製造インフラへの投資が、セグメントの拡大を支えています。欧州委員会がCOVID-19後の医薬品供給の回復力確保に重点を置いていることも、国内における凍結乾燥抗感染薬の生産を促進しています。

- フォーム別

形態に基づいて、市場は粉末と液体に分類されます。粉末セグメントは、優れた安定性と医薬品の有効期間延長能力により、2024年には64.5%という最大の市場収益シェアを占めました。粉末製剤は、劣化することなく長期保存が必要な生物製剤、ペプチド、ワクチンに最適です。このセグメントは、安定した製剤を必要とする生物製剤療法や温度に敏感な医薬品の採用増加の恩恵を受けています。病院や薬局は、柔軟な再構成、投与量管理、そして廃棄量の削減のために、凍結乾燥粉末製剤を好んでいます。製造業者もまた、低温条件下での輸送と保管の簡素化のために粉末製剤を好んでいます。欧州の高度な凍結乾燥インフラと厳格な品質規制により、粉末製剤の優位性が維持されています。さらに、粉末製剤はバイアル、シリンジ、カートリッジなどの柔軟な包装を可能にするため、製薬会社は多様な投与形態に対応できます。高価値生物製剤との適合性と再構成の容易さから、粉末製剤はリーダーシップを維持しています。

液体セグメントは、臨床および在宅ケアの現場におけるすぐに投与できる製剤の需要増加に牽引され、2025年から2032年にかけて9.1%のCAGRという最も高い成長率を記録すると予想されています。液体凍結乾燥薬剤は、調製時間を短縮し、人的ミスを最小限に抑え、医療従事者と患者の利便性を高めます。製薬会社は、患者のコンプライアンスに対応し、再構成手順を最小限に抑えるために、液体製剤に注力しています。長時間作用型注射剤とプレフィルドシリンジの開発傾向は、このセグメントの成長を支えています。さらに、コールドチェーン技術と無菌充填システムの採用により、液状薬剤の安定性が向上しています。欧州市場では、自己免疫疾患や代謝性疾患の治療薬として液状生物製剤の採用が急増しています。これらの製剤は、利便性、投与の容易さ、時間効率の良さから、外来ケアや緊急使用のシナリオにおいて非常に魅力的です。

- 適応症別

適応症に基づいて、市場は腫瘍学、自己免疫疾患、ホルモン障害、呼吸器疾患、胃腸障害、皮膚疾患、眼科疾患、その他に分類されます。腫瘍学セグメントは、がんの有病率の高さと化学療法における凍結乾燥生物製剤の広範な使用により、2024年には41.8%という最大の収益シェアを占めました。凍結乾燥腫瘍学薬は安定性が向上し、長期保存中の複雑な分子構造の維持を保証します。このセグメントは、欧州の強力な腫瘍学研究パイプラインと標的療法の商業化の増加から恩恵を受けています。病院やがん治療センターは、正確な投与量と長い保存期間のために、凍結乾燥薬剤に大きく依存しています。製剤技術の継続的な進歩も、腫瘍学注射剤の溶解性と生物学的利用能を向上させています。EU全体での臨床試験の拡大と、バイオテクノロジー企業と製薬大手との提携により、市場リーダーシップが維持されています。がん治療へのアクセスに対する政府の資金援助の増加は、このセグメントの優位性をさらに後押ししています。

自己免疫疾患セグメントは、関節リウマチ、乾癬、多発性硬化症などの慢性疾患の負担増大により、2025年から2032年にかけて10.6%という最も高いCAGRを達成すると予測されています。バイオ医薬品企業は、安定性と有効性から、自己免疫疾患に対する凍結乾燥モノクローナル抗体および生物学的製剤の開発を増やしています。慢性疾患の患者の間で自己注射を好む傾向が高まっていることも、このセグメントの採用を後押ししています。さらに、簡単に再構成できるデュアルチャンバーシリンジの使用増加は、患者の利便性向上の傾向と一致しています。欧州市場は生物学的製剤のイノベーションと有利な償還枠組みに重点を置いており、成長をさらに加速させています。市場に参入するバイオシミラーが増えるにつれて、費用対効果の高い凍結乾燥製剤の需要は拡大し続けています。このセグメントの進化は、欧州全域で慢性自己免疫疾患の在宅管理への移行が進んでいることで強化されています。

- 投与経路

投与経路に基づき、市場は静脈内/点滴、筋肉内、その他に分類されます。静脈内/点滴セグメントは、主に病院における迅速な薬物送達と正確な投与量管理のために広く使用されているため、2024年には56.2%という最大の市場シェアを占めました。即時の治療効果が必要な腫瘍学、抗感染薬、麻酔薬にはIV投与が好まれます。凍結乾燥製剤は、有効性と安全性を確保するために再構成され、静脈内投与されます。このセグメントは、欧州の高度な病院インフラと、急性期および集中治療室における患者数の増加の恩恵を受けています。さらに、自動輸液ポンプやクローズドシステム移送デバイスの積極的な導入により、IV投与の効率が向上しています。制御された薬物送達における静脈内経路の信頼性は、医療提供者の間で引き続き好まれています。IV生物製剤の規制当局による承認は、このセグメントのリーダーシップをさらに強化しています。

筋肉内注射セグメントは、ワクチン、ホルモン療法、および長時間作用型注射剤における使用増加に支えられ、2025年から2032年にかけて9.8%のCAGRという最も高い成長率を記録すると予測されています。筋肉内投与は、IV注射と比較して利便性、投与時間の短縮、および治療効果の延長といった利点があります。在宅医療および外来治療の拡大傾向は、IM製剤の採用を促進しています。製薬会社は、筋肉内投与用のプレフィルドシリンジと互換性のある凍結乾燥注射剤の開発を進めています。このセグメントは、広範なワクチン接種イニシアチブと欧州におけるデポ製剤の需要によっても牽引されています。さらに、IM投与中の吸収と疼痛軽減を改善する技術革新により、患者のコンプライアンスが向上しています。利便性と最小限の臨床監督が必要なことから、IM投与は慢性疾患の管理と予防医療に非常に適しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、在宅医療、その他に分類されます。病院セグメントは、凍結乾燥薬剤の再構成と投与を必要とする複雑な治療への患者流入が急増したことが主な要因となり、2024年には48.7%という最大の市場シェアを獲得しました。病院は、厳格な保管・取り扱いインフラを備えているため、腫瘍学、抗感染療法、生物学的製剤における凍結乾燥注射剤の使用において重要な拠点となっています。訓練を受けた人員、無菌設備、高度なコールドチェーン管理により、製品の安定性と有効性が確保されています。集中治療における精密投与の需要の高まりと、がんや自己免疫疾患などの慢性疾患の発症率の上昇が、このセグメントの優位性をさらに支えています。さらに、有利な償還枠組みと、病院薬局におけるすぐに使用できる凍結乾燥製剤の採用増加が、利用率の向上につながっています。病院薬局の自動化と無菌調合技術への継続的な投資も、この分野のリーダーとしての地位の維持に貢献しています。

在宅医療分野は、自己投与と遠隔患者管理の嗜好の高まりを背景に、2025年から2032年にかけて10.2%という最も高いCAGRを記録すると予測されています。慢性疾患の負担増大と入院期間短縮への動きにより、在宅で調製可能な凍結乾燥薬剤の需要が加速しています。プレフィルドシリンジや、ペン型注射器に対応した使いやすい凍結乾燥製剤の普及は、より広範な導入を後押ししています。在宅医療提供者は、費用対効果の高い注射剤と患者の服薬コンプライアンスの向上に注力しています。高齢者人口の増加、医療費の高騰、そして携帯型投与デバイスの技術進歩が、主要な成長要因となっています。さらに、製薬メーカーと在宅輸液サービス提供者との戦略的提携により、アクセス性と安全性が向上しています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売販売、 その他に分類されます。直接入札セグメントは、政府やグループ購買組織を通じた病院や医療機関による大量調達により、2024年に61.3%という最大の市場シェアを占めました。このチャネルは、腫瘍学、感染症、麻酔などの大規模な治療領域で使用される重要な凍結乾燥注射剤の安定した供給と一貫した価格設定を保証します。メーカーは、配送全体を通じて品質保証とコールドチェーン管理を維持するために、直接入札流通を好みます。集中化された病院購買システムと戦略的なサプライヤー契約の重要性の高まりは、このセグメントの優位性をさらに強化します。さらに、病院の調達効率を促進する政府の支援的イニシアチブと電子入札システムの統合の増加により、透明性と供給の信頼性が向上しています。

小売販売セグメントは、小売薬局やオンライン薬局を通じた特殊注射剤の入手しやすさの向上に支えられ、2025年から2032年にかけて9.5%という最も高いCAGRを記録すると予測されています。このセグメントの成長は、在宅治療の採用増加と、病院外での慢性疾患管理のための凍結乾燥注射剤の入手しやすさの向上に牽引されています。小売薬局は、温度に敏感な製剤を安全に保管するために、コールドチェーン物流能力を拡大しています。処方箋に基づく注射剤の提供を提供するeファーマシープラットフォームの急増は、市場浸透をさらに押し上げています。さらに、患者啓発キャンペーンや小売販売業者との製薬提携により、ブランドの認知度と製品のリーチが向上します。利便性、費用対効果、そして認可薬局チャネルに対する消費者の信頼の高まりにより、このセグメントは予測期間中に最も急速に拡大する流通形態として位置付けられています。

欧州凍結乾燥注射剤市場地域分析

- ヨーロッパの凍結乾燥注射剤市場は、生物製剤、ワクチン、温度安定性注射剤の需要増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域の確立された医薬品インフラと凍結乾燥技術の進歩が市場の成長を促進している。

- さらに、慢性疾患の増加と患者の安全性および製品の保存期間への関心の高まりにより、ヨーロッパ全土で凍結乾燥注射剤の採用がさらに促進されています。

英国の凍結乾燥注射剤市場の洞察

英国の凍結乾燥注射剤市場は、堅調なバイオ医薬品生産、大手製薬企業の強力なプレゼンス、そして生物製剤およびワクチンへの研究開発投資の増加に牽引され、2024年には欧州の凍結乾燥注射剤市場において最大の収益シェア47%を占めると予測されています。英国の整備された規制枠組みとイノベーションへの注力は、高度な凍結乾燥技術の導入を支えています。さらに、安定した医薬品製剤への需要の高まりと、受託開発製造機関(CDMO)への製造委託の増加傾向は、英国における市場成長をさらに加速させると予想されます。

ドイツの凍結乾燥注射剤市場に関する洞察

ドイツの凍結乾燥注射剤市場は、都市化の進展、医療インフラの拡充、そして世界的な製薬企業による投資の増加により、予測期間中、ヨーロッパで最も急速に成長する凍結乾燥注射剤市場になると予想されています。同国が医薬品イノベーションを重視していることに加え、自動化技術と凍結乾燥技術の進歩も、市場の急速な拡大を支えています。さらに、生物製剤およびバイオシミラーの需要増加と、医薬品製造に対する政府の支援策により、ドイツにおける凍結乾燥注射剤の普及がさらに促進されると予想されます。

欧州における凍結乾燥注射剤の市場シェア

凍結乾燥注射薬業界は、主に、以下を含む定評のある企業によって牽引されています。

• Vetter(ドイツ)

• Lonza(スイス)

• Recipharm(スウェーデン)

• Catalent(ベルギー)

• Fresenius Kabi(ドイツ)

• IDT Biologika(ドイツ)

• Thermo Fisher Scientific Inc.(英国)

• PCI Pharma Services(英国)

• Wacker Biotech(ドイツ)

• Siegfried Holding AG(スイス)

欧州の凍結乾燥注射剤市場の最新動向

- 2023年2月、CARBOGEN AMCIS(スイス/フランス)は、フランスのサン=ボージールに新たな無菌注射剤製造施設を開設すると発表しました。この施設は、臨床および商業供給用の液状および凍結乾燥製剤の製造をサポートするように設計されています。この施設には最先端の凍結乾燥装置と無菌充填ラインが備えられており、ヨーロッパにおける複雑な注射剤製造能力を強化します。

- 2022年1月、Vetter Pharma-Fertigung GmbH & Co. KGは、オーストリアのランクヴァイルにある新たな臨床製造施設の製造認可を取得し、無菌および凍結乾燥注射剤の製造能力を拡大しました。この拡張により、Vetterは欧州および世界中の顧客に高品質の無菌注射剤を提供する能力を強化します。

- 2025年5月、FAMARグループは、ドイツ・ホンブルク(ザールラント州)にあるMiP Pharma GmbHの無菌製造拠点の買収を発表しました。同拠点は、凍結乾燥および無菌液状医薬品の製造を専門としています。この買収により、FAMARは欧州の注射剤製造市場におけるプレゼンスを強化し、CDMOサービスポートフォリオを拡充します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。