欧州低侵襲脊椎技術市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

835.80 Million

USD

2,129.29 Million

2024

2032

USD

835.80 Million

USD

2,129.29 Million

2024

2032

| 2025 –2032 | |

| USD 835.80 Million | |

| USD 2,129.29 Million | |

| % | |

|

欧州における低侵襲脊椎技術市場のセグメンテーション、製品タイプ(インプラント、器具、ソフトウェア)、疾患(変性椎間板疾患、脊柱管狭窄症、脊柱側弯症、脊椎感染症など)、エンドユーザー(病院、クリニックなど)別 - 2032年までの業界動向と予測

欧州の低侵襲脊椎技術市場規模

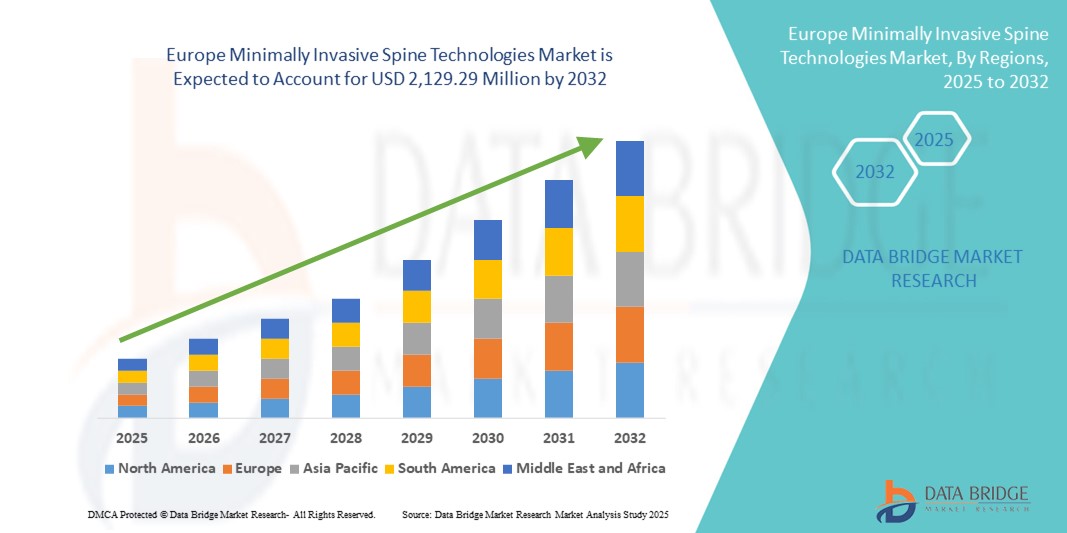

- ヨーロッパの低侵襲脊椎技術市場規模は2024年に8億3,580万米ドルと評価され、予測期間中に12.40%のCAGRで成長し、2032年には21億2,929万米ドル に達すると予想されています 。

- 市場の成長は、主に脊椎疾患の増加、人口の高齢化、そして回復時間の短縮、瘢痕の最小化、術後合併症の減少をもたらす手術に対する患者の嗜好によって推進されている。

- さらに、画像技術、ナビゲーションシステム、手術器具の進歩により、脊椎手術の精度と治療成績が向上しています。これらの革新は、外来手術や費用対効果の高いソリューションへの需要の高まりと相まって、地域全体で急速に普及し、市場の拡大を促しています。

欧州における低侵襲脊椎技術市場分析

- より小さな切開と高度な画像診断によって脊椎疾患の外科的治療を可能にする低侵襲脊椎技術は、回復時間の短縮、感染リスクの低減、患者満足度の向上により、欧州の医療現場でますます不可欠なものになりつつあります。

- これらの技術の採用が増えている主な要因は、人口の高齢化、脊椎変性疾患の増加、日常生活への影響を最小限に抑えた外来脊椎手術の需要の増加である。

- ドイツは、堅牢な医療インフラ、外科的イノベーションの早期導入、医療技術企業の強力な存在に支えられ、2024年には32.1%という最大の収益シェアでヨーロッパの低侵襲脊椎技術市場を支配した。

- ポーランドは、医療投資の拡大、専門医療へのアクセスの改善、低侵襲手術ソリューションの認知度の高まりにより、予測期間中にヨーロッパの低侵襲脊椎技術市場で最も急速に成長する国になると予想されています。

- インプラントセグメントは、低侵襲技術を使用した脊椎安定化および融合手術での広範な応用により、2024年に49.1%の市場シェアでヨーロッパの低侵襲脊椎技術市場を支配しました。

レポートの範囲と欧州の低侵襲脊椎技術市場のセグメンテーション

|

属性 |

欧州における低侵襲脊椎技術の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州における低侵襲脊椎技術の市場動向

精度と回復成果を推進する技術の進歩

- 欧州の低侵襲脊椎技術市場において、ロボット支援システム、リアルタイム術中ナビゲーション、3Dイメージングといった高度な外科技術の統合が加速しており、これは重要なトレンドとなっています。これらの革新は、手術精度の向上、手術時間の短縮、そして患者の回復率の大幅な向上をもたらしています。

- 例えば、メドトロニックのMazor X Stealth Editionロボット誘導システムは、ヨーロッパの外科センターで広く採用されており、脊椎外科医に低侵襲手術中の視認性と精度の向上を提供しています。同様に、ブレインラボのCurveナビゲーションシステムは、組織損傷を最小限に抑えながら脊椎手術の計画と実施を改善します。

- ロボット手術とナビゲーション支援手術は、合併症のリスクを低減し、インプラント設置精度を向上させるとともに、患者にとって切開範囲の縮小、出血量の減少、退院の迅速化といったメリットをもたらします。これらの技術を組み合わせることで、より予測可能で効率的な手術プロセスが可能になります。

- ドイツ、フランス、オランダの主要病院は、外科手術におけるイノベーションの最前線に留まるため、これらのシステムへの投資を増やしています。3Dプリントされた患者固有のインプラントと術前計画ツールの導入もヨーロッパ全域で広がり、複雑な脊椎手術の成績向上につながっています。

- テクノロジーを活用した低侵襲脊椎治療へのトレンドは、外科医と患者の双方の期待を再構築しています。その結果、Globus Medical、NuVasive、DePuy Synthesといった主要企業は、AI搭載ナビゲーションプラットフォーム、拡張可能なケージ、ロボット支援ソリューションなど、欧州市場におけるポートフォリオを拡大しています。

- 精密で低侵襲性の脊椎手術に対する需要は、欧州の医療システム全体で急速に高まっており、これは研究開発投資の増加と患者中心の成果を優先する支援的な償還政策に支えられている。

欧州における低侵襲脊椎技術市場の動向

ドライバ

脊椎疾患の有病率の上昇と外来治療の好ましさ

- 椎間板ヘルニア、脊柱管狭窄症、変性椎間板疾患などの脊椎疾患の発生率が、特にヨーロッパの高齢化人口の間で増加していることが、低侵襲脊椎技術市場の主な推進力となっている。

- 例えば、2024年には欧州人口の20%以上が65歳以上となり(ユーロスタット)、外傷の軽減と回復の迅速化を優先する脊椎手術の需要が大幅に増加しました。

- 患者や医療従事者などは、感染率の低下、術後疼痛の軽減、日常生活への早期復帰など、臨床的メリットから低侵襲アプローチを好んでいます。これらの手術法は、外来手術や日帰り手術モデルへの移行を後押ししています。

- さらに、欧州の医療システムはコスト効率とリソースの最適化を重視しており、入院期間の短縮と患者の処理能力の高速化によりMIS技術がより望ましいものとなっている。

- 機器メーカーがヨーロッパの病院向けにカスタマイズされた特殊なMISインプラント、画像システム、ナビゲーションツールを導入し続けるにつれて、ドイツ、フランス、イタリアなどの主要市場での採用が加速しています。

抑制/挑戦

高額な機器費用と外科医の学習曲線

- ロボットプラットフォーム、ナビゲーション機器、3Dイメージングツールなどの高度なMISシステムの取得と維持にかかる高コストは、ヨーロッパ全体での広範な導入に大きな課題をもたらしています。

- 例えば、ロボット支援脊椎手術では、正確性と安全性を確保するために専門的な訓練が必要であり、訓練インフラや人員資源が限られている病院では導入が遅れる可能性がある。

- 多くの中小規模の病院、特に東欧や南欧では、低侵襲手術の需要が高まっているにもかかわらず、予算の制約によりこれらの技術への投資が制限されている。

- さらに、MIS手術の複雑さは外科医にとって学習曲線を急峻にし、専念したトレーニングと実践を必要とします。従来の開腹手術からMISへの移行には、新たなスキルセット、より長いトレーニング期間、そして手術ワークフローの調整が必要となることがよくあります。

- この課題に対処するには、医療機器企業と医療機関が協力して、トレーニングプログラム、費用対効果の高い技術ソリューション、そして医療情報システム(MIS)導入の長期的なメリットを強調する啓発キャンペーンを提供する必要があります。より広範な償還支援や地域的な資金提供の取り組みも、参入障壁の低減に役立つ可能性があります。

欧州における低侵襲脊椎技術市場の展望

市場は、製品の種類、状態、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、欧州の低侵襲脊椎技術市場は、インプラント、器具、ソフトウェアに分類されます。インプラント分野は、低侵襲手術向けに特別に設計された高度な椎体間ケージ、椎弓根スクリューシステム、および固定デバイスの使用増加により、2024年には49.1%という最大の収益シェアで市場を席巻しました。これらのインプラントは、周囲組織への影響を最小限に抑えながら脊椎を安定化させるため、現代の脊椎手術に不可欠なものとなっています。さらに、生体材料や3Dプリントインプラントの革新により、特に変性椎間板修復術や脊椎固定術において、インプラントベースのソリューションの有用性と効率性が向上しています。

ソフトウェア分野は、手術計画ツール、術中ナビゲーションプラットフォーム、ロボット統合システムの導入増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予測されています。ソフトウェアソリューションは、手術精度の向上、術前シミュレーションの実現、術中意思決定の強化を実現します。AIベースのプラットフォームとリアルタイム3D可視化への投資増加は、MIS(医療情報システム)手術におけるソフトウェア主導型ツールの需要をさらに押し上げています。

- 状態別

欧州の低侵襲脊椎技術市場は、病態に基づいて、変形性椎間板疾患、脊柱管狭窄症、側弯症、脊椎感染症、その他に分類されています。変形性椎間板疾患セグメントは、高齢化が進む欧州人口における高い罹患率に支えられ、2024年には39.4%という最大の市場収益シェアを獲得しました。慢性的な腰痛や運動機能障害の主な原因である変形性椎間板疾患は、マイクロディスク切除術やMIS脊椎固定術といった低侵襲手術の需要を牽引しています。患者は、疼痛の軽減、早期回復、そして組織損傷の抑制を優先するため、この疾患に対するMISは好まれる治療法となっています。

脊柱管狭窄症分野は、脊柱管狭窄症を経験する高齢者の増加を背景に、2025年から2032年にかけて最も高い成長率で成長すると予想されています。MIS法に最適化された除圧ツールや標的インプラントシステムの技術的進歩により、脊柱管狭窄症の治療へのアクセス性が向上し、患者の転帰も改善しています。

- エンドユーザー別

エンドユーザー別に見ると、欧州の低侵襲脊椎技術市場は、病院、クリニック、その他に分類されます。複雑かつ高度な脊椎手術の多くは、専門的な外科インフラを備えた病院で行われるため、病院セグメントは2024年には62.1%という最大のシェアを占め、市場を席巻しました。欧州の病院は、特にドイツ、フランス、英国において、ロボット工学、リアルタイムナビゲーション、AI支援技術を早期に導入し、低侵襲脊椎手術を促進しています。

クリニックセグメントは、外来診療の需要増加、日帰り退院、そして治療費の低下により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。軽度の脊椎疾患に対する低侵襲手術を提供するクリニックは、早期回復と入院期間の短縮を求める患者を惹きつけています。専門脊椎センターの拡大と、MIS(多臓器移植システム)技術における外科医の専門知識の向上も、この傾向に拍車をかけています。

欧州低侵襲脊椎技術市場地域分析

- ドイツは、堅牢な医療インフラ、外科的イノベーションの早期導入、医療技術企業の強力な存在に支えられ、2024年には32.1%という最大の収益シェアでヨーロッパの低侵襲脊椎技術市場を支配した。

- ドイツの患者と医療提供者は、より速い回復、術後合併症の減少、そして長期的な結果の改善をもたらす処置を優先しており、脊椎治療では低侵襲技術が好まれる選択肢となっている。

- この広範な導入は、外科治療の近代化に向けた政府の取り組み、熟練した脊椎外科医の集中、ロボットシステム、ナビゲーションプラットフォーム、特殊な脊椎インプラントへの多額の投資によってさらに支えられており、ドイツは低侵襲脊椎ソリューションの地域リーダーとしての地位を確立しています。

ドイツにおける低侵襲脊椎技術市場の洞察

ドイツの低侵襲脊椎技術市場は、先進的な医療インフラ、ロボットおよびナビゲーション支援システムの早期導入、そして世界的な医療技術企業の強力なプレゼンスに支えられ、2024年にはヨーロッパで最大の収益シェアを獲得しました。ドイツの医療機関は、手術精度と患者の回復を向上させる革新的なソリューションを重視しており、大学病院と私立病院の両方で低侵襲手術が広く導入されています。政府が価値に基づくケアとデジタルヘルスの統合を重視していることも、市場の拡大を後押ししています。

英国における低侵襲脊椎技術市場の洞察

英国の低侵襲脊椎技術市場は、外来手術の需要増加と患者の低侵襲治療への嗜好に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。医療効率への強い関心と、NHS(英国国民保健サービス)による外科技術および研修への投資増加が相まって、導入が加速しています。さらに、入院期間の短縮と手術成績の向上に向けた英国の取り組みは、公立病院と私立病院の両方で、標準的な脊椎ケアにMISソリューションを導入する動きを促しています。

フランスの低侵襲脊椎技術市場インサイト

フランスの低侵襲脊椎技術市場は、充実した医療保険制度、脊椎疾患の有病率の高さ、そして手術センターにおけるロボットシステムやナビゲーションシステムの導入増加に支えられ、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予想されています。フランスの医療提供者は、技術的に高度な低侵襲的介入を通じて患者の生活の質(QOL)の向上に注力しています。国家レベルの研究協力と医療研修の取り組みは、MIS(低侵襲脊椎技術)手技の革新と市場浸透をさらに促進しています。

イタリアにおける低侵襲脊椎技術市場の洞察

イタリアの低侵襲脊椎技術市場は、費用対効果が高く効率的な外科治療への需要の高まりにより、勢いを増しています。官民連携の強化と外来手術への移行が、MIS(医療情報システム)の導入を後押ししています。イタリアの病院では、手術室の近代化と脊椎治療へのアクセス拡大を目的とした、有利な償還制度と地域的な資金援助の支援を受け、手術計画と手術実施のためのデジタルツールの導入も進んでいます。

ポーランドにおける低侵襲脊椎技術市場の洞察

ポーランドの低侵襲脊椎技術市場は、医療投資の増加、専門医療へのアクセス向上、そしてMIS技術に関する外科医の研修の増加を背景に、予測期間中にヨーロッパで最も高いCAGRで成長すると予想されています。同国は外科インフラの整備と地域脊椎センターの拡大に注力しており、低侵襲技術にとって好ましい環境が整っています。低侵襲脊椎手術のメリットに対する患者の意識の高まりも、ポーランド市場の力強い成長に貢献しています。

欧州における低侵襲脊椎技術の市場シェア

ヨーロッパの低侵襲脊椎技術業界は、主に次のような定評ある企業によって牽引されています。

- メドトロニック(アイルランド)

- デピューシンセス社(米国)

- NuVasive, Inc.(米国)

- ジマー・バイオメット(米国)

- グローバス・メディカル社(米国)

- ストライカー(米国)

- B.ブラウンSE(ドイツ)

- スミス・ネフュー(英国)

- Spineart SA(スイス)

- ブレインラボAG(ドイツ)

- Joimax GmbH(ドイツ)

- アルファテック・スパイン社(米国)

- RTIサージカル社(米国)

- KARL STORZ SE & Co. KG (ドイツ)

- RIWOspine GmbH(ドイツ)

- メダクタ インターナショナル SA (スイス)

- ウルリッヒ・メディカル(ドイツ)

- Xtant Medical Holdings, Inc.(米国)

- SPINEWAY(フランス)

- ザベーション・メディカル・プロダクツLLC(米国)

ヨーロッパの低侵襲脊椎技術市場の最近の動向は何ですか?

- 2023年4月、メドトロニックは、ドイツとフランスの複数の主要病院でMazor X Stealth Editionを発売し、欧州における低侵襲脊椎手術の能力を拡大しました。この高度なロボットガイダンスシステムは、リアルタイム3Dナビゲーションとロボットの精度を組み合わせ、手術精度を向上させ、患者の回復時間を短縮します。この取り組みは、メドトロニックが欧州での事業展開を拡大するための継続的な投資と、複雑な脊椎手術のための最先端のMISソリューションを提供するというコミットメントを反映しています。

- 2023年3月、Globus Medical, Inc.は英国の著名な外科研修機関と提携し、低侵襲脊椎技術に焦点を当てた実践的な教育プログラムを導入しました。この取り組みには、拡張型インプラントとナビゲーション支援手術に関する研修が含まれており、欧州の脊椎外科医における学習曲線の改善と、より安全で効果的なMIS導入の促進を目指しています。この戦略的動きは、Globus Medicalが主要欧州市場における外科医のエンパワーメントと臨床的卓越性を重視していることを実証しています。

- ドイツに拠点を置くデジタル手術技術プロバイダーであるBrainlab AGは、2023年3月、欧州の複数の病院で、アップグレード版Loop-Xモバイルイメージングロボットの導入を開始しました。このイメージングシステムは術中の視覚化を向上させ、低侵襲脊椎手術における精度の向上を実現します。Loop-Xの導入は、欧州の手術環境におけるリアルタイムナビゲーションとイメージングの限界を押し広げるBrainlabの役割を強調するものです。

- NuVasive, Inc.は2023年2月、イタリアとスペインの複数の外科センターにX360システムの導入を拡大すると発表しました。この包括的な側方脊椎手術アプローチは、低侵襲かつ単位手術を可能にし、効率性と患者の安全性を向上させます。この導入は、NuVasiveのMISポートフォリオを拡大し、欧州の医療提供者に合理化された高度な脊椎ソリューションを提供するという戦略計画の一環です。

- 2023年1月、ジョンソン・エンド・ジョンソンの整形外科部門であるデピューシンセスは、フランスの複数の病院と協力し、低侵襲脊椎手術向けにAI支援VELYSナビゲーションシステムの試験運用を開始しました。このシステムは、外科医にリアルタイムのデータと分析を提供し、手術計画と実行を最適化します。このプロジェクトは、欧州でますます重視される精密医療と患者アウトカムの向上に合致する、インテリジェントなMIS技術の提供に向けたデピューシンセスの取り組みを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。