欧州強迫性障害(OCD)治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.55 Billion

USD

3.13 Billion

2025

2033

USD

1.55 Billion

USD

3.13 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 3.13 Billion | |

| % | |

|

ヨーロッパの強迫性障害(OCD)治療薬市場の細分化、重症度別(軽度から中等度、中等度から重度)、サブタイプ別(洗浄・掃除強迫を伴う汚染強迫、確認強迫を伴う危害強迫、目に見える強迫を伴わない強迫、整頓・配置・数える強迫を伴う対称強迫、溜め込み、その他)、薬剤別(抗うつ薬、抗精神病薬、NMDAブロッカー、その他)、投与経路別(経口、非経口)、対象者タイプ別(小児科、成人)、エンドユーザー別(病院、専門クリニック、在宅医療、その他)、流通チャネル別(病院 薬局、小売 薬局、オンライン薬局、その他) - 2033年までの業界動向と予測

ヨーロッパの強迫性障害(OCD)治療薬市場規模

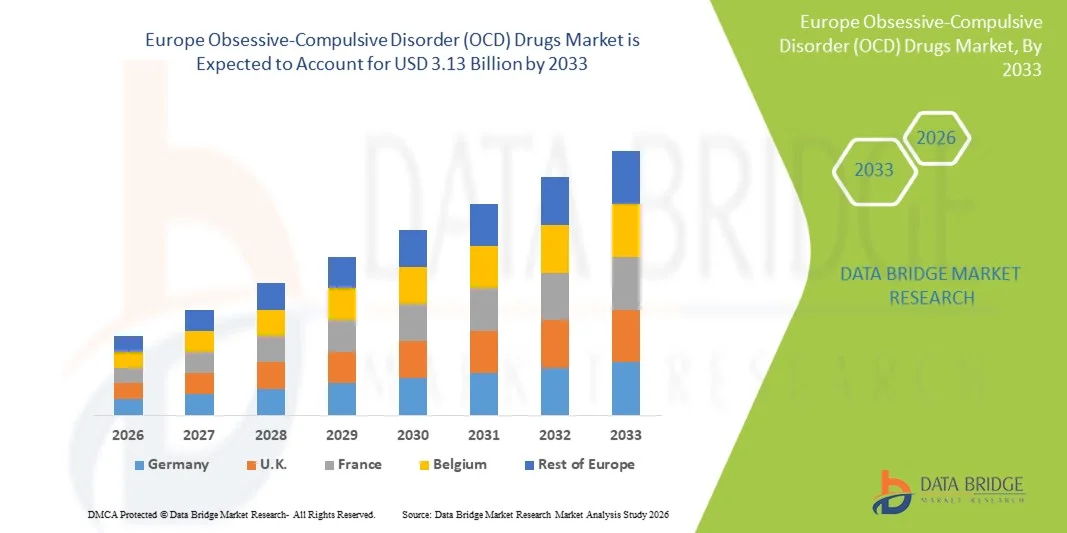

- ヨーロッパの強迫性障害(OCD)薬市場規模は2025年に15億5000万米ドルと評価され、予測期間中に9.20%のCAGRで成長し、2033年までに31億3000万米ドル に達すると予想されています 。

- 市場の成長は、世界中で強迫性障害の有病率が増加していること、メンタルヘルスに対する意識が高まっていること、精神科薬の開発が進んでいることなどにより、臨床と外来の両方の環境で薬物治療の採用が増えていることが主な要因です。

- さらに、効果的で即効性があり、忍容性の高い治療オプションに対する患者の需要の高まりにより、製薬会社は革新的なSSRI、SNri、および新しい薬物クラスを開発するよう促され、それによって強迫性障害(OCD)薬ソリューションの普及が加速し、業界の成長が大幅に促進されています。

欧州における強迫性障害(OCD)治療薬市場分析

- SSRI、SNRI、三環系抗うつ薬、および新興の新規治療薬を含む強迫性障害(OCD)薬は、臨床効果が実証され、安全性プロファイルが向上し、病院、専門の精神科クリニック、在宅ケアの現場での使用が拡大しているため、現代の精神科治療においてますます重要な要素になりつつあります。

- OCD薬の需要の高まりは、主に不安やOCD関連障害の世界的な蔓延、精神疾患への意識の高まり、そして長期的な症状のコントロールと生活の質の向上をもたらす薬物療法に対する患者の嗜好の高まりによって促進されている。

- 英国は、2025年には欧州の強迫性障害(OCD)治療薬市場で最大の収益シェア(38.6%)を獲得しました。これは、確立されたメンタルヘルスケア基盤、高い診断・治療率、次世代抗うつ薬の積極的な臨床導入、そして公的医療制度(NHS)と民間医療制度の両方を通じた精神科サービスへのアクセス向上によるものです。英国における啓発活動の拡大、SSRIおよび抗精神病薬の処方量の増加、そして専門のOCD治療センターの拡充が、この市場における英国の地位向上に大きく貢献しました。

- ドイツは、予測期間中、欧州の強迫性障害(OCD)治療薬市場において最も急速に成長する国になると予想されており、2026年から2033年にかけて、精神疾患の認知度の高まり、高度な精神科治療施設の拡大、医薬品研究開発への投資の増加、そしてエビデンスに基づく薬物療法を求める患者数の増加を背景に、17.2%という顕著な年平均成長率(CAGR)で拡大すると予測されています。また、ドイツは強力な医療保険償還制度と新規OCD治療薬の導入加速によって、市場の急速な成長をさらに支えています。

- 経口セグメントは、2025年に71.8%の最大の市場収益シェアを占めました。これは、SSRI、SNRI、抗精神病薬(OCD治療の主力)が主に経口投与されるためです。

報告書の範囲と欧州強迫性障害(OCD)治療薬市場のセグメンテーション

|

特性 |

強迫性障害(OCD)治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州における強迫性障害(OCD)治療薬市場の動向

「新たなメカニズム、個別化治療、デジタル治療の統合への移行」

- ヨーロッパの強迫性障害(OCD)治療薬市場における重要な加速傾向は、反応率の限界と頻繁な副作用によって、従来のSSRIやSNRIを超えた新しい作用機序を持つ治療法への移行が進んでいることである。

- 例えば、2024年2月には、複数の製薬会社が、治療抵抗性のOCD症状を軽減する有望な結果を示しているグルタミン酸調節剤と神経調節剤の研究拡大を発表した。

- もう一つの重要な傾向は、個別化医療の採用の増加であり、遺伝子マーカーと患者固有の生物学的プロファイルが薬物反応を予測し、試行錯誤による処方を減らすためにますます利用されている。

- デジタルヘルスプラットフォームと遠隔精神医学の統合も治療パターンを変えており、臨床医は服薬遵守、症状の進行、患者のフィードバックをリアルタイムで綿密に監視できるようになっている。

- 例えば、2023年から2024年にかけて、いくつかの大手メンタルヘルスプロバイダーは、投薬量の最適化や再発の兆候の早期発見に役立つAIベースの症状追跡ツールを導入した。

- さらに、製薬会社は、長期治療の遵守を改善するために、徐放性製剤、併用療法、および忍容性を高めた薬剤の開発に注力しています。

- 革新的な医薬品開発、データ駆動型治療のパーソナライゼーション、デジタル治療の拡張に向けたこの集団的な移行により、OCD薬物療法に対するより先進的で応答性の高い、患者中心のアプローチが生まれています。

ヨーロッパにおける強迫性障害(OCD)治療薬市場の動向

ドライバー

「OCDの有病率の上昇と高度な薬物療法の採用の増加」

- 強迫性障害の世界的な罹患率の増加と、メンタルヘルス意識の向上による診断率の上昇は、OCD薬の需要を押し上げる主な要因である。

- 例えば、2023年5月には、ヨーロッパのいくつかの精神保健機関が、パンデミック後のOCD症状に関する臨床相談が大幅に増加したと報告し、薬物介入の重要性が高まっている。

- より多くの患者が体系的かつ証拠に基づいた治療を求めるにつれて、症状軽減に臨床的に検証された効果を持つSSRI、SNRI、補助療法への依存が高まっています。

- さらに、精密医療の進歩、薬剤処方の改善、より忍容性の高い治療選択肢により、患者の服薬遵守が向上し、市場拡大が促進されています。

- 慢性OCD症例に対する長期維持療法の採用は、薬理学的解決策に対する一貫した需要をさらに裏付けている。

- さらに、グルタミン酸調節薬や神経調節薬などの新しい作用機序の開発に対する製薬会社の投資の増加により、次世代のOCD薬の利用が加速すると期待されています。

- 精神科医療サービスへのアクセス拡大と、いくつかの国での保険支援により、より多くの患者が適切なタイミングで治療を受けられるようになり、市場の成長に大きく貢献しています。

抑制/挑戦

「副作用、薬剤クラスの制限、そして高額な治療費」

- OCD薬市場の成長を制限する主な課題は、体重増加、不眠症、胃腸障害、依存性の懸念など、多くの既存の薬に関連する重大な副作用プロファイルです。

- 例えば、2024年に様々なメンタルヘルスクリニックから報告された報告書では、SSRI誘発性の副作用により患者が頻繁に治療を中止し、治療抵抗や再発につながっていることが報告されている。

- 市場はまた、現在OCDに承認されている薬剤の種類の数が限られているため制約を受けており、多くの患者は症状のコントロールを達成するために適応外併用療法や増強療法を必要としている。

- 高額な治療費、特に長期投薬計画、精神科の診察、病院での治療セッションなどは、特に低所得・中所得地域ではさらなる障壁となっている。

- 新規薬剤の規制承認の遅いペースと精神科臨床試験の複雑な設計により、製品開発のタイムラインが長引いている。

- さらに、精神衛生治療を求めることに対する社会的偏見は診断を遅らせ、適切な薬物療法を受ける患者の数を減らす可能性がある。

- これらの課題を克服するには、副作用の少ないより安全な薬剤への投資、手頃な価格のケアへのアクセスの改善、そして継続的なOCD管理の利点に関する患者教育の強化が必要となる。

欧州における強迫性障害(OCD)治療薬市場の展望

市場は、重症度、サブタイプ、薬剤、投与経路、人口タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 重症度別

欧州の強迫性障害(OCD)治療薬市場は、重症度に基づき、軽度から中等度と中等度から重度の2つに分類されます。軽度から中等度のセグメントは、標準的なSSRI療法によく反応する初期段階または管理可能な症状を呈する患者プールが大幅に拡大したことから、2025年には56.4%という最大の市場収益シェアを占めました。メンタルヘルスに関する世界的な意識の高まりとプライマリケアスクリーニングの改善により、早期発見がより一般的になり、治療対象者が増加しています。複数の費用対効果の高いジェネリック医薬品が利用可能になったことで、このグループにおける治療の普及がさらに促進されています。このカテゴリーの患者は通常、服薬遵守率が高く、長期にわたる処方の継続性を強化します。ライフスタイルのストレス要因や若年層におけるメンタルヘルスへのオープン化の高まりも、診断頻度の上昇に寄与しています。デジタルメンタルヘルスプラットフォームと遠隔精神医学の影響力の高まりは、軽度から中等度の患者へのタイムリーな介入を促進し、セグメントの優位性を支えています。

中等度から重度のセグメントは、高度な薬理学的戦略を必要とする治療抵抗性OCDの罹患率の増加に牽引され、2026年から2033年にかけて18.9%という最も高いCAGRを示すことが見込まれています。このカテゴリーの患者は慢性的な症状パターンを示すことが多く、高用量SSRIまたは抗精神病薬を含む併用療法が必要になる可能性が高く、結果として処方の強度が高くなります。精神科専門医へのアクセスの拡大と重度OCDの評価プロトコルの改善により、診断率が大幅に上昇します。重度の症状に対する標的薬物介入を提供する専門治療センターの利用増加も、セグメントの成長をさらに加速させます。重度OCDが生活の質に及ぼす影響に対する認識の高まりにより、一部の地域ではNMDA遮断薬などの薬物療法の早期開始が促進されています。新たな薬物メカニズムの継続的な開発と重度OCD患者に焦点を当てた臨床試験の拡大は、このセグメントの成長見通しをさらに強化します。

• サブタイプ別

サブタイプに基づいて、欧州の強迫性障害(OCD)薬市場は、洗浄/清掃強迫行為を伴う汚染強迫、確認強迫行為を伴う危害強迫、目に見える強迫行為を伴わない強迫、対称/整頓/配置/数えの強迫、溜め込み、その他に分類されます。洗浄/清掃強迫行為を伴う汚染セグメントは、過去10年間の世界的な有病率の高さと衛生習慣への世間の関心の高まりにより、2025年には38.7%という最大の市場収益シェアを占めました。このサブタイプの患者は、繰り返される洗浄サイクルによる破壊的な影響のために早期に治療を求めることが多く、その結果、診断率が高くなります。このセグメントはまた、汚染に関連するOCDの治療ガイドラインに対する医師の深い知識の恩恵を受けています。このサブタイプは高用量SSRI治療に反応するため、長期的な薬物需要がさらに高まります。標準化された評価ツールの臨床的受容が高まることで、識別精度が向上し、治療対象者が増加します。デジタルメンタルヘルスキャンペーンを通じて強迫的な清掃行動に対する患者の意識が高まったことも、早期介入と治療受診率の向上に貢献しています。

対称性/秩序/配置/数える強迫行為セグメントは、その複雑な症状パターンに対する臨床的認知の高まりと、青年および若年成人における検出率の上昇に牽引され、2026年から2033年にかけて20.3%という最も高いCAGRを達成すると予想されています。このサブタイプの患者は、対称性に起因する強迫行為の慢性的かつ頑固な性質のために、長期にわたる集中的な治療を必要とすることが多く、継続的な薬物使用を促進します。対称性に起因する強迫行為と特定の神経生物学的機能障害との関連を示す研究の増加は、標的薬の開発を促進しました。このセグメントはまた、そのような強迫行為がより頻繁に確認されるOCD専門クリニックにおける併用薬物療法の採用増加からも恩恵を受けています。精神科医および心理学者向けの拡張トレーニングプログラムには、対称性関連症状の強化された診断基準が含まれるようになり、認識が向上しています。さらに、若年層における学業上のストレスや完璧主義的な行動の症例が増加していることも、このサブタイプの診断増加につながっています。

• 薬物による

欧州の強迫性障害(OCD)治療薬市場は、薬剤別に抗うつ薬、抗精神病薬、NMDA遮断薬、その他に分類されます。抗うつ薬セグメントは、SSRIが主要なOCDサブタイプすべてに対する第一選択薬として世界的に認められていることに牽引され、2025年には62.5%という最大の市場収益シェアを占めました。医師の幅広い支持、高い臨床効果、そして強力な安全性プロファイルにより、一貫した長期使用が保証されています。一般的に処方されるSSRIはジェネリック医薬品として入手可能であるため、開発途上地域における手頃な価格とアクセス性を実現しています。抗うつ薬を服用する患者は通常、長期間の治療期間を必要とするため、処方薬の需要は維持されます。このセグメントは、ほとんどの医療制度において抗うつ薬療法に対する堅実な償還対象となっていることでも支えられています。メンタルヘルスへの意識の高まりと早期の援助要請行動は、治療開始率を押し上げています。オンラインメンタルヘルス相談の増加も、抗うつ薬の処方頻度を増加させています。

NMDA遮断薬セグメントは、重度および治療抵抗性のOCDに対するグルタミン酸調節療法の世界的な普及に牽引され、2026年から2033年にかけて22.4%という最も高いCAGRを達成すると予想されています。ケタミンをベースとした治療法は、臨床的に良好な結果が得られたことにより、専門の精神科施設で導入が進んでいます。製薬会社は次世代のNMDA調節分子の研究を拡大しており、パイプラインの充実を支えています。NMDA遮断薬の即効性は、SSRIで十分な緩和が得られない場合に大きな臨床的関心を集めています。ケタミン療法を提供する点滴センターの増加により、患者のアクセスが改善されています。重度のOCDにおける症状の短期的な軽減を裏付けるリアルワールドエビデンスの増加も、導入をさらに後押ししています。グルタミン酸を標的とした精神科薬の研究に対する規制当局の支援強化は、長期的な市場拡大を後押しします。

• 投与経路

投与経路に基づき、市場は経口と非経口に分類されます。OCD治療の主力であるSSRI、SNRI、抗精神病薬は主に経口投与されるため、経口セグメントは2025年に71.8%という最大の市場収益シェアを占めました。経口製剤は利便性が高く、長期治療計画における患者の服薬遵守に役立ちます。手頃な価格のジェネリック医薬品が広く入手可能であることは、新興市場におけるアクセス性を高めています。医師は、投与の複雑さが少なく、用量調節が容易なため、経口投与を好みます。OCDの慢性疾患管理パターンは、しばしば数ヶ月から数年の治療を必要とし、経口薬への依存をさらに強めています。徐放錠などの製剤技術の改良は、治療の忍容性を高めています。在宅遠隔診療を通じて治療を受ける何百万人もの患者も、経口薬を好んでいます。

非経口セグメントは、重度のOCD症例に対するIVケタミンやその他の点滴ベースの精神科治療の採用増加に牽引され、2026年から2033年にかけて19.1%という最も高いCAGRを達成すると予想されています。非経口投与は迅速な薬剤送達を可能にするため、速効性介入を必要とする治療抵抗性患者に適しています。精神科点滴センターと病院ベースのケタミンプログラムの拡大により、非経口OCD治療へのアクセスが向上しています。NMDA調節薬の研究の進歩も、注射剤の需要増加を支えています。このセグメントは、一部の市場における点滴ベースのメンタルヘルス治療の臨床的受容性の向上と償還拡大の恩恵を受けています。高リスクまたは入院OCD症例における非経口薬の使用増加も、成長をさらに加速させます。

• 人口タイプ別

人口タイプに基づいて、市場は小児科と成人に分類されます。成人セグメントは、OCD症状への意識の高まりとより頻繁な援助要請行動による成人の診断率の上昇に支えられ、2025年には68.9%という最大の市場収益シェアを占めました。成人は長期にわたる薬物療法を受ける可能性が高く、処方量を維持しています。ストレスレベルの上昇、職場でのプレッシャー、メンタルヘルスリテラシーの向上は、成人におけるOCDの検出増加に寄与しています。多くの地域で成人の精神科治療に対する強力な償還支援が、その導入をさらに促進しています。成人はまた、体系的な治療計画への遵守率が高く、薬剤の利用を促進しています。企業の健康増進プログラムへのメンタルヘルスサービスの統合が進むことで、診断アウトリーチが向上します。

小児科領域は、2026年から2033年にかけて、親の子どものメンタルヘルスに対する意識の高まりと、学校における心理スクリーニングの増加に牽引され、18.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。小児OCDは、臨床医の研修の向上と児童精神科サービスの利用可能性の向上により、早期に発見されるようになっています。持続的な強迫行動に対する医療を求める親が増えており、中等度から重度の小児症例における薬物療法の利用が増加しています。小児向けのデジタルメンタルヘルスツールの拡充は、早期発見を促進します。新たな臨床ガイドラインにより、小児OCDの治療アプローチが標準化され、医師が薬物療法を開始する際の自信を深めています。早期発症OCDの病態生理に関する研究の進展も、この領域における治療の進歩を加速させています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門クリニック、在宅医療、その他に分類されます。病院セグメントは、2025年には47.3%という最大の市場収益シェアを占める見込みです。これは、中等度から重度のOCD管理に必要な精神科専門医、高度な診断ツール、そして包括的なケアパスウェイの普及が牽引役となっています。病院は、集中的な薬物療法を必要とする、リスクが高く治療抵抗性の症例を頻繁に扱っており、薬剤の使用が増加しています。精神科、神経科、行動療法の各部門間の連携は、包括的な治療アプローチを支えています。救急および入院患者向けのメンタルヘルスサービスへのアクセスも、このセグメントの優位性をさらに強化しています。

専門クリニックは、2026年から2033年にかけて、ターゲットを絞った薬物管理と個別治療計画を提供するOCD専門治療センターへの需要の高まりに牽引され、20.9%という最も高いCAGRを達成すると予想されています。複雑なOCDのサブタイプに精通した精神科医の確保が進むことで、治療の精度が向上します。これらのクリニックは、高度な薬物療法をより早期に導入することが多く、処方量の増加につながります。待ち時間が短く、専門的なケアを求める患者のニーズも、成長を支えています。民間の精神科診療所や専門メンタルヘルスチェーンの拡大も、市場浸透の強化に貢献しています。

• 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局、その他に分類されます。小売薬局セグメントは、アクセスの容易さ、広範な地理的範囲、そして精神科薬の毎月の補充において患者が地元の薬局に大きく依存していることに支えられ、2025年には42.1%という最大の市場収益シェアを占めました。小売薬局は幅広いジェネリック医薬品を在庫しており、価格の手頃さを支えています。医師による定期的なフォローアップスケジュールも、小売薬局の調剤頻度と合致しており、高い処方箋回転率を維持しています。

オンライン薬局セグメントは、デジタル処方箋の急速な普及と慢性精神科薬の宅配サービスの利用増加に牽引され、2026年から2033年にかけて21.4%という最も高いCAGRを達成すると予想されています。オンラインプラットフォームはプライバシーと利便性を高め、服薬アドヒアランスを促進します。遠隔医療による処方箋の増加は、オンライン薬局の取引を直接的に促進します。

ヨーロッパにおける強迫性障害(OCD)治療薬市場の地域分析

- ヨーロッパの強迫性障害(OCD)薬市場は、主に精神疾患に対する意識の高まり、診断率の増加、地域全体での専門的な精神科医療の利用可能性の増加により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- SSRI、抗精神病薬、新興のNMDA調節薬など、証拠に基づく薬物療法の需要の急増は、市場の成長にさらに貢献しています。

- ヨーロッパでは、臨床研究活動の拡大、医療費の増加、公的および私的メンタルヘルスサービスへのアクセスの改善も見られ、成人および小児の集団におけるOCD治療薬の採用増加を支えている。

英国・欧州における強迫性障害(OCD)治療薬市場の洞察

英国・欧州の強迫性障害(OCD)治療薬市場は、2025年には38.6%という最大の収益シェアを獲得し、欧州市場を席巻しました。これは、確立されたメンタルヘルスケア基盤、高い診断・治療率、そして次世代抗うつ薬の臨床導入率の高さに牽引されています。国民保健サービス(NHS)は、精神科診察、ERPを用いた認知行動療法、処方薬への幅広いアクセスを提供することで重要な役割を果たしています。認知度向上キャンペーンの拡大、SSRIおよび抗精神病薬の処方量の増加、そして専門のOCD治療センターの増加が、英国の市場における主導的地位に大きく貢献しました。

ドイツ・ヨーロッパにおける強迫性障害(OCD)治療薬市場の洞察

ドイツ・ヨーロッパにおける強迫性障害(OCD)治療薬市場は、予測期間中に最も急速に成長すると予想されており、2026年から2033年にかけて17.2%という顕著な年平均成長率(CAGR)で拡大すると予測されています。これは、精神疾患の認知度向上とOCDに対する薬物療法の受容度向上が牽引役となっています。先進的な精神科医療施設のネットワーク拡大、医薬品研究開発への積極的な投資、そして新規セロトニン作動薬やグルタミン酸作動薬といった革新的な治療法に対する患者の需要の高まりが、市場の成長を加速させています。さらに、ドイツの堅固な医療保険償還制度とエビデンスに基づく精神科医療への重点が、新たなOCD治療薬の急速な普及を支えています。

ヨーロッパにおける強迫性障害(OCD)治療薬の市場シェア

強迫性障害 (OCD) 治療薬業界は、主に、次のような定評ある企業によって牽引されています。

- アッヴィ(米国)

- ファイザー(米国)

- イーライリリー・アンド・カンパニー(米国)

- GSK(英国)

- ノバルティス(スイス)

- 武田薬品工業(日本)

- 大塚製薬(日本)

- アストラゼネカ(英国)

- ブリストル・マイヤーズ スクイブ(米国)

- ロシュ(スイス)

- サノフィ(フランス)

- テバ・ファーマシューティカル(イスラエル)

- ルンドベック(デンマーク)

- サン・ファーマ(インド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- ジョンソン・エンド・ジョンソン(米国)

- メルク社(米国)

- オーロビンド・ファーマ(インド)

- ザイダス・ライフサイエンス(インド)

欧州強迫性障害(OCD)治療薬市場における最新動向

- 2022年10月、ウィーン医科大学は、OCDに対する低用量ケタミンの試験(目的:注入後の抗OCD効果、ストレス、認知機能の測定)を目的としたランダム化二重盲検臨床試験(NCT05577585)を開始した。これは、治療抵抗性OCDに対するグルタミン酸作動薬の欧州の研究者主導試験における注目すべき動きを示している。

- 2024年8月、「強迫性障害の薬物療法におけるシロシビン」と題された査読済みレビューがPharmacological Reports(オープンアクセス)に掲載され、新たな臨床的および実験的証拠を要約し、進行中の複数のヨーロッパの試験に言及し、OCDの積極的に調査されている新しい薬物療法経路としてサイケデリック薬剤(シロシビン)を強調しました。

- 2024年7月、NICE(英国)はOCDガイドライン(CG31「強迫性障害および身体醜形障害:治療」)の正式なレビューを記録し、更新が進行中であることを示しました。これは、処方経路、サービス提供、および英国市場における新しい薬理学的選択肢の採用に影響を与える可能性のあるガイドライン/基準の変更を示唆しています。

- 2024年12月、欧州医薬品庁(EMA)CHMP会議は、2024年のヒト用医薬品全般にわたる強力な規制活動を強調しました(CHMPは12月9~12日の会議で17の新薬を推奨し、EMAは2024年全体で114の推奨薬を報告しました)。これは、新しい精神科治療の可用性と市場動向を加速できる新しい中枢神経系およびその他の治療法に対する欧州の規制環境が活発であることを示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。