欧州眼痛市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

275.39 Million

USD

491.15 Million

2025

2033

USD

275.39 Million

USD

491.15 Million

2025

2033

| 2026 –2033 | |

| USD 275.39 Million | |

| USD 491.15 Million | |

| % | |

|

ヨーロッパの眼痛市場セグメンテーション、疾患タイプ別(眼疾患を伴う眼痛と一次性眼疾患を伴わない眼痛)、タイプ別(診断と治療)、用途別(結膜炎、角膜剥離、眼瞼炎、麦粒腫、虹彩炎、副鼻腔炎、片頭痛、緑内障など)、投与経路別(局所、眼周囲、眼内、経口)、薬剤タイプ別(処方薬と市販薬)、対象者タイプ別(成人および高齢者)、エンドユーザー別(病院、専門クリニック、在宅医療施設、眼科センター、外来手術センターなど)、流通チャネル別(直接入札、病院薬局、小売薬局、オンライン薬局など) - 2033年までの業界動向と予測

ヨーロッパの眼痛市場規模

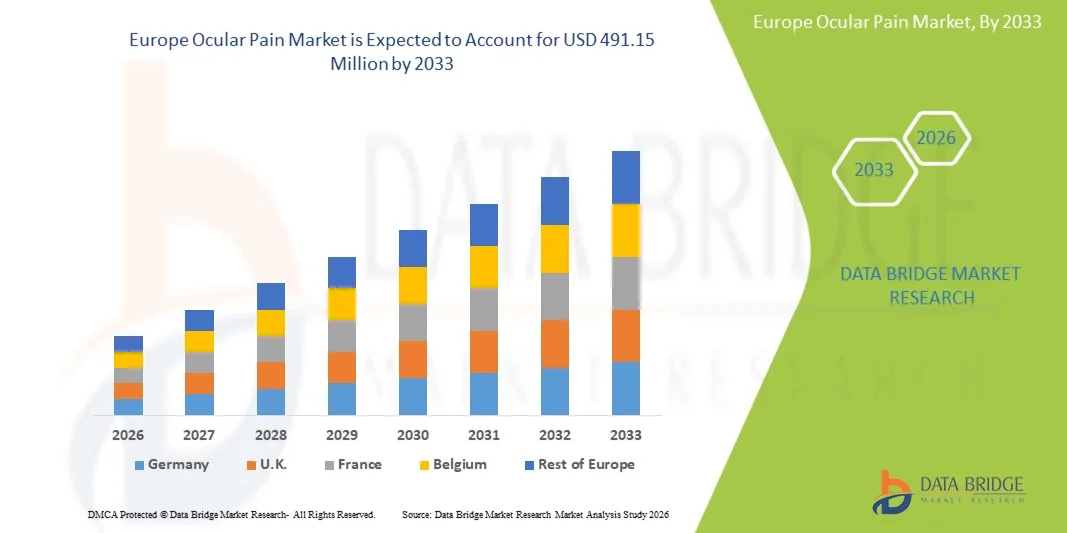

- ヨーロッパの眼痛市場規模は2025年に2億7,539万米ドルと評価され、予測期間中に7.50%のCAGRで成長し、2033年までに4億9,115万米ドル に達すると予想されています 。

- 市場の成長は、主に眼関連疾患の増加、スクリーンタイムの増加、環境汚染、高齢化の進行によって促進されており、これらはすべて先進地域と発展途上地域の両方で眼痛の発生率の上昇に寄与している。

- さらに、眼の健康に関する意識の高まり、眼科医療へのアクセスの改善、診断および治療技術の継続的な進歩により、効果的な眼痛治療ソリューションの需要が高まり、業界全体の成長が大幅に促進されています。

ヨーロッパの眼痛市場分析

- 眼痛とは、ドライアイ症候群、感染症、炎症、片頭痛に伴う痛み、神経障害などの症状によって引き起こされる、眼の中や周囲の不快感、痛み、刺激を指しますが、デジタルスクリーンへの露出、環境汚染物質、ライフスタイルに関連する眼精疲労の増加により、臨床および在宅ケアの両方の環境で懸念が高まっています。

- 眼痛治療ソリューションの需要の高まりは、主に慢性眼疾患の増加、デジタル機器の長時間使用、高齢者人口の増加、そして世界中の消費者の眼の健康管理に対する意識の向上によって促進されています。

- 英国は、よく発達した医療システム、眼の健康に対する高い意識、専門的な眼科サービスへの広範なアクセス、革新的な眼科治療に重点を置く大手製薬会社や医療機器会社の強力な存在に支えられ、2025年には35.2%という最大の収益シェアでヨーロッパの眼痛市場を支配しました。

- ドイツは、医療費の増加、急速な高齢化、慢性眼疾患の増加、強力な研究開発活動、先進的な治療オプションの採用の増加により、予測期間中に8.4%のCAGRを記録し、ヨーロッパの眼痛市場で最も急速に成長する地域になると予想されています。

- 眼痛を経験する患者の大多数が、薬物療法や治療介入による緩和を直接求めているため、治療セグメントは2025年に68.9%という最大の市場収益シェアを占めました。

レポートの範囲とヨーロッパの眼痛市場のセグメンテーション

|

属性 |

眼痛に関する主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州眼痛市場動向

「標的眼科治療と個別化疼痛管理の進歩」

- 欧州の眼痛市場において、慢性および急性の眼痛をより効果的に管理するために設計された、標的を絞った眼科治療と個別化治療アプローチへの関心の高まりは、重要かつ加速的なトレンドとなっています。眼痛に関連する炎症性および神経障害性の根本的なメカニズムへの理解が深まるにつれ、より専門的な薬剤と治療レジメンの開発が進んでいます。

- 例えば、抗炎症剤、コルチコステロイド、シクロスポリンを含む処方点眼薬は、ドライアイ、術後炎症、角膜損傷に伴う痛みの治療にますます多く使用されています。同様に、自己免疫性眼炎症に対する生物学的製剤の導入は、ぶどう膜炎や強膜炎などの疾患による持続的な眼痛に苦しむ患者の転帰を改善しています。

- 潤滑点眼薬、経口NSAIDs、免疫調節薬などの併用療法は、複数の痛みの原因を同時に治療するため、注目を集めています。これらの治療法は、症状の重症度、不快感の持続期間、そして基礎にある臨床状態に基づいてカスタマイズされており、臨床医は患者ごとにより個別化された治療計画を策定することができます。

- さらに、角膜画像や涙液膜分析といった高度な診断技術の統合により、眼科医は痛みの原因をより正確に特定することが可能になりました。これにより、試行錯誤による処方が減り、特に慢性眼表面疾患の患者における治療成功率が向上します。

- 非侵襲性で長時間作用する鎮痛ソリューションの需要の高まりにより、刺激を軽減し患者の快適性を向上させる持続放出眼科製剤や防腐剤を含まない点眼薬の開発も急増しています。

- 患者中心で、科学に基づいた、個別化された治療アプローチへのこの傾向は、眼痛の管理を根本的に変革しつつあります。その結果、製薬会社は、より迅速な緩和、より長い作用持続時間、そしてより少ない副作用をもたらす革新的な治療法の導入を目指し、研究開発に多額の投資を行っています。

- スクリーンタイムの増加、環境汚染、眼疾患の罹患率の上昇に伴い、北米では臨床現場と在宅ケア現場の両方で高度な眼痛管理ソリューションの需要が着実に増加すると予想されています。

ヨーロッパの眼痛市場の動向

ドライバ

「眼疾患の有病率の上昇と治療への意識の高まり」

- 北米では、ドライアイ症候群、結膜炎、緑内障、糖尿病網膜症、術後炎症といった眼疾患の増加が、眼痛治療の需要増加の大きな要因となっています。デジタルスクリーンへの長時間曝露、環境汚染物質、高齢化が、慢性的な眼の不快感や刺激に大きく寄与しています。

- 例えば、2024年5月には、欧州各地の複数の眼科協会が、長時間のデジタルスクリーンへの曝露のリスクと眼表面損傷との関連性を強調し、眼の不快感や痛みの早期診断と治療を促す啓発キャンペーンを強化しました。こうした取り組みは、予測期間中の市場成長を加速させると予想されます。

- 患者が眼痛を放置した場合の影響をより深く認識するようになるにつれ、医療機関を受診し、処方薬や市販の眼科製品を購入する意欲が高まっています。こうした意識の高まりが、鎮痛点眼薬、抗炎症薬、潤滑剤の需要を押し上げています。

- さらに、レーシックや白内障手術を含む眼科手術の増加に伴い、術後疼痛管理の必要性が高まり、眼科鎮痛剤の消費量が増加しています。病院やクリニックでは、より効果的な疼痛管理療法を取り入れるため、治療プロトコルを継続的に改善しています。

- 先進的な医薬品製剤の入手しやすさの拡大、眼科専門医へのアクセスの改善、そしてこの地域における医療費の増加も、住宅、臨床、施設のあらゆる場面でヨーロッパ眼痛市場の成長を支えています。

抑制/挑戦

「副作用、長期使用の制限、先進治療の高コスト」

- 需要の増加にもかかわらず、欧州の眼痛治療市場は、コルチコステロイドやNSAIDsの長期使用に伴う眼圧上昇、白内障形成、角膜合併症などの潜在的な副作用により、大きな課題に直面しています。これらのリスクは、特に慢性疾患の場合、長期治療を制限することが多いのです。

- さらに、一部の患者では、一般的に処方される薬剤に対する耐性や反応性の低下が生じ、疼痛管理がますます困難になります。これにより、より複雑で高価な併用療法が必要となり、すべての患者層にとって負担が大きくなる可能性があります。

- 例えば、コルチコステロイド点眼薬を長期間使用する患者は、二次緑内障を発症するリスクがあるため、継続的なモニタリングが必要となることが多く、臨床的負担と全体的な治療費の両方が増加します。これは、広範囲にわたる長期使用の制約となっています。

- 先進的な生物製剤や新規医薬品の高額な費用は、特に無保険または低保険の患者にとって、治療へのアクセスを制限しています。これらの治療法は治療成績の向上をもたらしますが、高額な価格設定のため、費用に敏感な患者層では導入が著しく制限される可能性があります。

- さらに、一部の農村地域や医療サービスが行き届いていない地域では、認知度の低さが診断の遅れや不適切な治療を引き起こし、症状の悪化や利用可能な治療法の有効性の低下を招いている。

- これらの課題を克服するには、より安全な長期代替薬、費用対効果の高いジェネリック医薬品、そして眼痛治療市場の持続的な成長を確保するための患者教育プログラムの改善が必要となる。

欧州眼痛市場の範囲

市場は、疾患の種類、タイプ、用途、投与経路、薬物の種類、人口の種類、エンドユーザー、流通チャネルに基づいて分類されています。

• 病気の種類別

欧州の眼痛市場は、疾患の種類に基づいて、眼疾患を伴う眼痛と、原発性眼疾患を伴わない眼痛に分類されます。眼疾患を伴う眼痛セグメントは、2025年には62.4%という最大の市場収益シェアを占めました。これは、結膜炎、角膜剥離、緑内障、ぶどう膜炎、ドライアイ症候群、眼の不快感や痛みを直接引き起こす感染症といった疾患の有病率の高さに牽引されています。これらの疾患は、炎症を軽減し、痛みを和らげ、視力低下を防ぐために、迅速な医療処置と継続的な治療介入を必要とすることがよくあります。高齢化の進展、スクリーンタイムの増加、眼感染症の発生率の上昇、そして緑内障などの慢性疾患は、このセグメントの成長に大きく貢献しています。視力障害や眼の炎症を患う患者は専門的な治療を求める可能性が高く、診断手順や治療薬の需要が高まっています。眼科における診断技術の向上は、眼に関連する痛みの原因の早期発見に役立ち、治療の普及をさらに促進しています。眼外傷、角膜損傷、眼科手術後の術後疼痛に関連する入院件数の増加も、このセグメントの成長を支えています。都市部における眼科サービスへのアクセス向上と、眼の健康に関する啓発活動が成長を支えています。さらに、病院における眼科部門の拡大も治療率の向上に貢献しています。これらの要因が相まって、このセグメントは市場リーダーとしての地位を確固たるものにしています。

原発性眼疾患を伴わない眼痛セグメントは、片頭痛、副鼻腔炎、神経疾患、全身性炎症性疾患に起因する関連痛の診断増加に牽引され、2026年から2033年にかけて8.6%という最も高いCAGRを達成すると予想されています。この種の痛みは眼疾患に直接起因するものではありませんが、眼の快適性に大きく影響するため、患者は眼科医や神経科医の診察を受けるようになります。神経障害性眼痛と関連眼痛に対する認識の高まりにより、より的を絞った診断と専門的な治療アプローチが促進されています。頭痛疾患、片頭痛の有病率、副鼻腔関連合併症が世界的に増加し続けているため、このセグメントは大きな注目を集めています。画像診断と疼痛診断における技術的進歩により、原発性眼痛と関連眼痛の鑑別が容易になっています。神経科医、耳鼻咽喉科医、眼科医間の連携強化により、全体的な疼痛管理が改善されています。医療へのアクセス向上と、眼痛の非眼性原因に対する認識向上が、成長を加速させています。非オピオイド鎮痛薬および神経系薬剤の処方増加が市場拡大を支えています。さらに、患者の意識の高まりと症状の報告の改善が、予測期間中も引き続き成長を後押しするでしょう。

• タイプ別

欧州眼痛市場は、種類別に診断と治療に分類されます。治療セグメントは2025年に68.9%という最大の市場収益シェアを占めました。これは、眼痛を経験する患者の大多数が、薬物療法や治療介入による緩和を直接求めるためです。これには、抗炎症薬、潤滑点眼薬、抗生物質、抗ウイルス薬、鎮痛薬、そして根本的な原因を効果的に管理するコルチコステロイドの使用が含まれます。ドライアイ、緑内障、ぶどう膜炎といった慢性疾患の罹患率の上昇は、継続的な治療の需要を大きく押し上げています。大気汚染や環境変化による眼アレルギーの増加も、医薬品管理への依存度を高める要因となっています。手術後の眼科的疼痛緩和も、このセグメントを拡大する重要な要因です。製薬会社は、より有効性が高く副作用の少ない改良された薬剤を継続的に発売しています。小売薬局やオンライン薬局の拡大は、治療へのアクセスを向上させました。医師が経過観察だけでなく、薬物療法への依存度を高めていることも、このセグメントの成長を後押しする要因となっています。早期症状管理についての意識の高まりにより、治療の需要も増加しています。

診断セグメントは、光干渉断層撮影法、細隙灯顕微鏡検査、高度画像診断システムなどの眼科診断技術の急速な進歩により、2026年から2033年にかけて9.3%という最速のCAGRを達成すると予想されています。早期かつ正確な診断は、視力喪失などの合併症の予防にますます重要になっています。予防的眼科ケアへの意識の高まりにより、より多くの人々が定期的なスクリーニングと診断評価を受けるよう促されています。眼の健康診断を促進する政府およびNGOのイニシアチブにより、導入が加速しています。専門眼科クリニックおよび診断センターの設立により、検査サービスへのアクセスが拡大しています。AIを活用した診断ツール(画像分析のみ、統合には参照されません)の継続的な改良により、検出率が向上しています。眼科研究への投資の増加により、より正確な診断装置が開発されています。眼疾患にかかりやすい高齢者人口の増加は、定期的な診断評価の需要をさらに加速させます。

• アプリケーション別

用途別に見ると、欧州の眼痛市場は、結膜炎、角膜剥離、眼瞼炎、ものもらい、虹彩炎、副鼻腔炎、片頭痛、緑内障、その他に分類されています。結膜炎セグメントは、あらゆる年齢層で非常に高い有病率と、眼痛、刺激、充血、不快感との強い関連性により、2025年には35.7%という最大の市場収益シェアを占めました。細菌性結膜炎とウイルス性結膜炎はどちらも、病院や診療所への外来受診に大きく影響しています。季節性アレルギーや環境汚染物質は発生率をさらに高め、抗生物質、抗ヒスタミン薬、抗炎症薬の需要増加につながります。特に学齢期の子供や働く成人は影響を受けやすく、治療量の増加につながっています。結膜炎の伝染性は早期の医療介入を促し、医薬品の需要を高めます。眼衛生と感染管理に関する意識の高まりにより、診断件数が増加しています。発展途上地域および先進地域の医療システムでは、結膜炎関連の相談件数が着実に増加しています。市販薬の入手しやすさも、このセグメントの圧倒的な優位性を推進しています。さらに、診断方法の改善により、結膜炎の早期発見が可能になり、治療開始までの期間が短縮され、市場におけるリーダーシップを維持しています。

片頭痛セグメントは、神経疾患およびストレス関連疾患の世界的な負担増加に牽引され、2026年から2033年にかけて9.8%という最も高いCAGRを達成すると予想されています。眼痛は片頭痛発作に伴う頻繁な症状であり、多くの患者が標的治療を求めています。ライフスタイルの変化、スクリーンへの露出の増加、不規則な睡眠パターン、仕事関連のストレスの増加は、世界中で片頭痛の有病率増加の一因となっています。医療専門家による眼関連の片頭痛症状の認識の向上は、診断を加速させています。神経科医と眼科医を含む学際的ケアの統合は、眼性片頭痛の痛みの管理改善につながっています。予防的片頭痛治療薬と鎮痛薬の需要増加は、このセグメントの拡大を支えています。健康キャンペーンを通じた意識の高まりも、患者が適切な治療を受けるよう促しています。神経経路を標的とした継続的な医薬品イノベーションは、高い成長予測にさらに貢献します。

• 投与経路

投与経路に基づき、欧州眼痛市場は、局所、眼周囲、眼内、経口に分類されます。局所セグメントは、局所眼痛を直接治療するための点眼薬、ゲル、軟膏の普及に牽引され、2025年には48.5%という最大の市場収益シェアを占めました。局所製剤は、その速効性、使いやすさ、そして全身的な副作用の少なさから、非常に好まれています。結膜炎、ドライアイ、角膜剥離、眼瞼炎などの症状に処方されることが多く、防腐剤不使用で持続性のある製剤の入手しやすさも、その普及を後押ししています。患者は、非侵襲性で自宅で自己投与できるため、局所薬を好みます。薬物送達システムの技術的進歩により、吸収と効果が向上しています。早期の眼科治療への意識の高まりにより、局所療法への依存が高まっています。医療提供者はこの方法を第一選択の治療として選択することが多く、これが主要なセグメントとなっています。製薬会社による外用薬の生産増加は、その市場における地位をさらに強化しています。

経口セグメントは、副鼻腔炎や片頭痛などの全身性および神経性疾患によって引き起こされる眼痛の発生率増加により、2026年から2033年にかけて8.9%という最も高いCAGRを達成すると予想されています。経口鎮痛剤、抗炎症剤、抗生物質は、関連痛や広範囲痛の管理において重要な役割を果たします。慢性疾患の患者は長期の経口薬を必要とすることが多く、全体的な需要が増加しています。非侵襲的で簡便な治療法に対する患者の選好の高まりも、この増加に貢献しています。神経障害性疼痛薬の処方率の増加が、セグメントの成長を後押ししています。経口薬は処方薬と市販薬の両方のチャネルを通じて簡単に入手できるため、より広範な使用を支えています。薬物の安全性プロファイルの改善により、医師は経口薬をより頻繁に推奨するようになっています。遠隔医療と電子処方サービスの拡大により、経口治療へのアクセスがさらに容易になっています。

• 薬剤の種類別

欧州眼痛市場は、薬剤の種類別に処方薬と市販薬(OTC)に分類されます。処方薬セグメントは、中等度から重度の眼疾患に使用される抗生物質、コルチコステロイド、および特殊な抗炎症薬が重要な役割を果たすことから、2025年には64.3%という最大の市場収益シェアを占めました。緑内障、虹彩炎、角膜損傷、感染症などの複雑な眼疾患は、専門家の診断と処方箋に基づく治療を必要とします。外科手術を受ける患者や慢性眼疾患を患う患者は、医師の指導による治療への依存度が高まっています。眼科手術や高度な治療の増加は、処方薬の需要の高まりを支えています。有効性が向上した新ブランドの眼科薬の導入は、このセグメントをさらに強化します。処方薬は、合併症の抑制や視力低下の予防にも不可欠です。病院や専門クリニックでは処方薬が日常的に使用されており、市場全体の規模を押し上げています。強力な規制管理により、信頼性と信用性が確保され、採用率も向上しています。処方薬に対する健康保険適用範囲の拡大も、優位性に貢献しています。

OTCセグメントは、セルフケアと早期症状管理への嗜好の高まりを背景に、2026年から2033年にかけて10.1%という最も高いCAGRを達成すると予想されています。軽度の眼痛、刺激、乾燥は、OTC潤滑剤、抗ヒスタミン剤、鎮痛点眼薬による治療が増えています。目の健康に対する消費者意識の高まりと、小売店やオンライン薬局での製品の入手しやすさが成長を後押ししています。多忙なライフスタイルと即時相談へのアクセスの制限が、OTCの使用を促しています。アイケア製品のブランディングとマーケティングの強化も、消費者の信頼を高めています。処方品質の向上により、OTC製品はより効果的で、頻繁に使用しても安全になりました。デジタル健康情報と自己診断のトレンドの拡大も、OTC製品の普及をさらに促進しています。このセグメントは、相談費用の削減と利便性の恩恵も受けており、特に発展途上地域では非常に魅力的な市場となっています。

• 人口タイプ別

人口タイプに基づいて、欧州眼痛市場は成人と高齢者に分類されます。成人セグメントは、2025年には57.8%という最大の市場収益シェアを占めると予測されています。これは主に、デジタルスクリーンへの露出の増加、環境汚染、職場での眼精疲労、そしてライフスタイルに関連した眼疾患によるものです。ドライアイ、アレルギー、角膜損傷、感染症の有病率の増加は、労働年齢層でよく見られます。長時間のスクリーン使用とデジタル疲労は、眼の不快感に大きく寄与しています。成人の健康志向の高まりも、診断率と治療率を高めています。コンタクトレンズの使用増加も、眼合併症を増加させる重要な要因です。成人人口は、仕事の生産性への懸念から、早期回復のための治療に投資する可能性が高くなります。医療サービスへのアクセス向上と眼の健康に対する意識の高まりも、このセグメントのリーダーシップをさらに支えています。成人はまた、片頭痛や副鼻腔炎に伴う眼痛にかかりやすい傾向があります。これらの要素が相まって、このグループが眼痛治療の主要な消費者であり続けています。

老年医学分野は、世界人口の急速な高齢化と加齢に伴う眼疾患の増加を背景に、2026年から2033年にかけて9.4%という最も高いCAGRを達成すると予想されています。緑内障、白内障(術後疼痛)、黄斑変性、慢性ドライアイなどの疾患は、高齢者に非常に多く見られます。免疫機能の低下により、高齢者は感染症や炎症にかかりやすくなります。老年医学では眼科手術が頻繁に必要になるため、術後の疼痛管理の必要性が高まります。高齢者ケアへの医療投資の増加も、需要をさらに押し上げています。世界各国の政府が老年眼科ケアプログラムを実施しており、この傾向を後押ししています。平均寿命の延長も、継続治療の対象基盤を拡大しています。家族や介護者は高齢患者のための専門的な治療を求める傾向が強まっており、市場の着実な成長を支えています。

• エンドユーザーによる

エンドユーザーに基づいて、欧州の眼痛市場は、病院、専門クリニック、在宅医療環境、眼科センター、外来手術センター、その他に分類されます。病院セグメントは、高度な診断および治療施設が1か所で利用できることから、2025年には41.6%という最大の市場収益シェアを占めました。重度の眼痛、眼外傷、および術後症状は、主に病院で管理されています。専門の眼科医、神経科医、および外科チームの存在が、患者数の増加につながっています。緊急眼科サービスは病院でよりアクセスしやすく、患者のこれらの施設への依存度が高まっています。高度なインフラストラクチャにより、正確な診断とタイムリーな治療が可能になります。病院はまた、政府が資金を提供し保険に加入している患者の大多数を扱っており、その経済的シェアを押し上げています。ヘルスケア分野における都市化の進展とインフラストラクチャ開発は、病院へのアクセスをさらに向上させています。眼科処置の増加も、このセグメントを強化しています。患者間の強い信頼が、継続的な優位性を保証します。

眼科センターセグメントは、専門的かつ集中的な眼科ケアサービスへの需要増加に牽引され、2026年から2033年にかけて10.3%という最も高いCAGRを達成すると予想されています。これらのセンターには、眼痛をより効率的に診断・治療するための専任の専門家と最先端技術が備わっています。総合病院よりも専門医療が好まれるようになり、このような施設への患者流入が加速しています。予約の迅速化と待ち時間の短縮も、これらの施設の人気上昇に貢献しています。民間の眼科チェーンとフランチャイズモデルの拡大も、成長をさらに促進しています。最新の診断機器への投資増加は、患者の転帰を改善しています。眼科医療ツーリズムも専門センターに恩恵をもたらしています。このような環境での個別治療計画は、慢性眼疾患の長期管理にとって非常に魅力的です。

• 流通チャネル別

流通チャネルに基づいて、欧州眼痛市場は、直接入札、病院薬局、小売薬局、オンライン薬局、その他に分類されます。眼痛の処方薬のほとんどが病院内で直接調剤されるため、病院薬局セグメントは2025年に39.2%という最大の市場収益シェアを占めました。これは、外科患者や救急治療を必要とする患者に特に一般的です。診断と治療の強力な統合により、必要な薬にすぐにアクセスできます。病院薬局は、注射剤や高度な製剤など、幅広い特殊な眼科用医薬品を在庫しています。管理された流通と専門家の監督により、正しい使用が保証されます。眼関連の問題による入院件数の増加は、このチャネルを強化します。入札による機関調達も、安定した製品供給を保証します。医師は病院薬局で直接入手できる薬を推奨することが多く、販売量が増加します。この利便性と信頼性により、病院薬局が主要なチャネルであり続けます。

オンライン薬局セグメントは、急速なデジタル化と医薬品の宅配利用の増加を背景に、2026年から2033年にかけて11.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。スマートフォンの利用とインターネットの普及率の上昇により、患者は点眼薬をオンラインで注文しやすくなっています。慢性疾患で繰り返し薬を必要とする患者は、オンラインでの処方箋補充を好みます。競争力のある価格設定、割引、そして玄関先への配送は、オンラインチャネルの魅力を高めています。電子処方箋システムの普及も、デジタルプラットフォームの利用を促進しています。オンライン薬局サービスへの信頼の向上も、需要をさらに押し上げています。認証・規制されたオンライン薬局の拡大は、安全性と受容性を高めています。デジタルヘルスケアソリューションへの移行は、このセグメントの力強い長期的成長を促進すると予想されます。

ヨーロッパ眼痛市場地域分析

- ヨーロッパの眼痛市場は、主に眼疾患の罹患率の増加、眼の健康に対する意識の高まり、および地域全体での高度な診断および治療オプションの利用可能性により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 都市化の進展、長時間のスクリーンへの露出、高齢化が、眼痛に関連する症状の発生率の上昇にさらに寄与している。

- さらに、医療インフラと研究への継続的な投資は、ヨーロッパ中の病院、眼科センター、専門クリニックでの革新的な治療法の導入を支援しています。

英国・欧州における眼痛市場の洞察

英国・欧州眼痛市場は、2025年には35.2%という最大の収益シェアを獲得し、欧州眼痛市場を席巻しました。これは、充実した医療制度、眼の健康に対する高い意識、専門的な眼科サービスへの広範なアクセス、そして革新的な眼科治療に注力する大手製薬企業や医療機器企業の強力なプレゼンスに支えられています。ドライアイ、緑内障、感染症といった眼疾患の増加と、政府による視力ケアサービスへの支援は、英国が地域市場においてリーダーシップを強化し続けていることを示しています。

ドイツ・ヨーロッパにおける眼痛市場の洞察

ドイツにおける欧州眼痛市場は、医療費の増加、急速な高齢化、慢性眼疾患の有病率の増加、活発な研究開発活動、そして先進的な治療法の導入拡大を背景に、予測期間中に8.4%の年平均成長率(CAGR)を記録し、欧州眼痛市場において最も急速な成長が見込まれる地域です。イノベーション、早期疾患診断、そして質の高い医療施設へのアクセスを重視するドイツは、臨床現場と在宅ケアの両面で効果的な眼痛管理ソリューションの需要をさらに加速させています。

ヨーロッパの眼痛市場シェア

眼痛業界は主に、以下を含む定評のある企業によって牽引されています。

- アルコン社(スイス)

- 参天製薬株式会社(日本)

- サン・ファーマシューティカル・インダストリーズ(インド)

- テバ製薬工業株式会社(イスラエル)

- バイエルAG(ドイツ)

- 大塚製薬株式会社(日本)

- メルク社(米国)

- アッヴィ社(米国)

- オーロビンドファーマ株式会社(インド)

- Cipla Ltd.(インド)

- ペリゴ・カンパニーplc(アイルランド)

- リジェネロン・ファーマシューティカルズ社(米国)

- ホライゾン・セラピューティクス(アイルランド)

- ドクター・レディーズ・ラボラトリーズ(インド)

- ヒクマ・ファーマシューティカルズPLC(英国)

欧州眼痛市場の最新動向

- 2021年10月、米国食品医薬品局(FDA)は、ドライアイの兆候と症状の治療薬としてTYRVAYA™(バレニクリン溶液)点鼻スプレーを承認しました。これにより、この疾患に対するFDA承認の初めての経鼻投与療法が導入され、従来の点眼薬投与に苦労している患者にとって重要な代替手段が提供され、眼の不快感に対する治療の選択肢が広がりました。

- 2021年10月、FDAは、DEXTENZA®(デキサメタゾン管内挿入剤)の既存の手術後眼痛および炎症への使用に加えて、アレルギー性結膜炎に伴う眼のかゆみの治療を追加する追加適応症を承認し、眼関連の不快感の管理における徐放性眼科薬物送達システムの役割を強化しました。

- 2022年11月(取引は2023年1月に完了)、ViatrisはTYRVAYAの開発元であるOyster Point Pharmaの買収を発表し、完了させました。これにより、北米の眼科市場でのプレゼンスを拡大し、眼表面の痛みや不快感に対処する革新的な治療法の商業的範囲を向上させることを目的とした専用のアイケア事業セグメントが設立されました。

- 2024年11月、アルデイラ・セラピューティクスは、ドライアイ疾患向けに開発中の新しい局所治療薬であるレプロキサラップの新薬申請をFDAが受理し、規制当局による審査のタイムラインを指定したと発表しました。これは、炎症性眼痛を標的とした治療薬の中で最も注目されている後期開発の一つです。

- 2025年4月、FDAはレプロキサラップに対して、十分な有効性を証明するには追加の臨床証拠が必要であると述べ、同社は眼痛およびドライアイ分野の新しい治療薬に適用される厳格な規制基準を反映して、さらなる試験と再提出の計画を概説しました。

- 2025年5月、アルコンはドライアイの兆候と症状の治療薬として、トリプティール(アコルトレモン点眼液)0.003%のFDA承認を取得し、眼科ポートフォリオを強化し、眼痛の刺激、不快感、炎症性成分を標的とした治療法の継続的な革新を強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。