欧州光ファイバー部品市場

Market Size in USD Billion

CAGR :

%

USD

5.40 Billion

USD

10.20 Billion

2024

2032

USD

5.40 Billion

USD

10.20 Billion

2024

2032

| 2025 –2032 | |

| USD 5.40 Billion | |

| USD 10.20 Billion | |

| % | |

|

欧州の光ファイバ部品市場は、高速ブロードバンド構想の拡大、5G導入の拡大、そして地域におけるデジタルサステナビリティへの取り組みに支えられ、急速に進化しています。欧州連合(EU)がギガビット社会の構築と情報格差の解消に注力する中、光ファイバーインフラは超高速・低遅延接続を実現する上で中心的な役割を果たしています。コネクタ、トランシーバー、アンプ、スプリッターなどの光部品は、5G向けの堅牢なバックホールを実現し、FTTH(Fiber To The Home)の普及を促進し、スマートシティ、クラウドプラットフォーム、産業オートメーションにおける高まるデータ需要を支えています。ドイツ、フランス、英国、北欧諸国などの国々が従来の銅線ネットワークをアップグレードし、サービスが行き届いていない地域への光ファイバー網の拡大を進めているため、信頼性と拡張性に優れた光ファイバー部品の需要は高まり続けており、欧州のデジタルトランスフォーメーションの推進において不可欠な要素となっています。

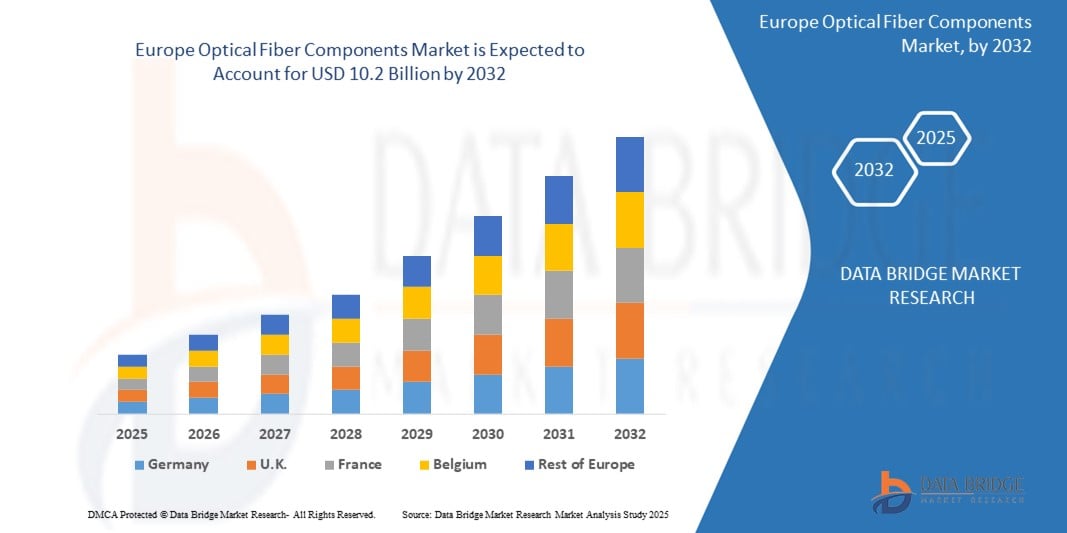

欧州光ファイバー部品市場規模

- 欧州光ファイバー部品市場は、2024年までに54億米ドルに達すると予測されており、予測期間中に9.51%のCAGRで成長し、2032年までに102億米ドルに達すると予想されています。

- この力強い成長は、高速接続の需要の高まり、5Gネットワークの展開、そして業界をまたいだシームレスな通信の重要性の高まりを反映しています。デジタル経済の拡大に伴い、無線インフラはスマートシティやコネクテッドホームから産業オートメーションや遠隔医療に至るまで、あらゆるものの基盤となりつつあります。

欧州光ファイバー部品市場分析

- 光ファイバーは、日常的なインターネット利用から重要な産業オペレーションまで、あらゆるものを支え、ヨーロッパの通信手段を変革しています。より高速で、より安全で、より信頼性の高い接続への需要が高まる中、ヨーロッパ各国は次世代デジタルインフラを支えるため、光ファイバーの導入を加速させています。家庭向けの高速ブロードバンドから、モバイルネットワーク向けの堅牢な光ファイバーバックホールまで、光ファイバーコンポーネントはヨーロッパのデジタル変革の中核を担っています。

- この勢いを牽引しているのは、5Gの展開、クラウドコンピューティング、そしてスマートシティ構想の急増です。光ファイバーは単にデータを伝送するだけでなく、AI、IoT、自律システムといったテクノロジーの発展に必要な速度と規模を実現します。これを実現するには、ネットワークの高密度化、応答性の向上、そして将来への対応が不可欠です。そこで、トランシーバー、アンプ、コネクタといったコンポーネントが不可欠となり、拡大するネットワーク全体で低損失かつ高帯域幅のパフォーマンスを確保します。

- これを受けて、通信事業者、政府、そして企業は光ファイバーインフラへの投資を強化しています。西ヨーロッパでは、従来の銅線ネットワークを光ファイバーネットワークに置き換え、デジタルレジリエンスを強化することに重点が置かれています。東ヨーロッパと南ヨーロッパでは、ブロードバンドのカバレッジ拡大と地方における接続格差の解消に向けた取り組みが進められています。ヨーロッパの光ファイバーコンポーネント市場は、全体的に見て、高性能かつ包括的な接続ニーズを満たすべく進化しており、速度、拡張性、そして持続可能性を実現しています。

レポートの範囲とヨーロッパ光ファイバー部品市場のセグメンテーション

|

属性 |

欧州光ファイバー部品市場の主要な洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

ドイツ、フランス、英国、北欧諸国などにおける5Gインフラへの大規模な投資により、光ファイバー部品の需要が急増しています。超低遅延かつ高速なモバイルネットワークを実現するため、通信事業者は特に都市部や工業地帯において、高密度の光ファイバーバックホールおよびフロントホールネットワークを展開しています。

自動車、航空宇宙、製薬、エネルギーなどの欧州の産業界では、プライベート5Gおよび光ファイバーベースのネットワークの導入が進んでいます。これらのネットワークは、特に工場やスマートキャンパスなどの高精度環境において、制御、サイバーセキュリティ、リアルタイムデータフローを強化します。

増大するIoTワークロードに対応するため、ヨーロッパ全域でエッジデータセンターが増加するにつれ、高速、安全、かつ低遅延の光ファイバーリンクへのニーズが高まっています。光ファイバーコンポーネントは、エッジサイトとクラウドインフラストラクチャを接続し、シームレスなマシン間通信を確保する上で重要な役割を果たします。

欧州の自治体は、スマートポール、インテリジェント交通システム、市街地全域の公共Wi-Fiといったスマートインフラへの投資を進めています。これらの取り組みは、接続されたセンサー、カメラ、制御システムからのデータ伝送を処理するために、大容量の光ファイバーネットワークに依存しています。

コネクティング・ヨーロッパ・ファシリティ(CEF)やデジタル・ヨーロッパ・プログラムといったプログラムによる公的資金提供は、特に地方やサービスが行き届いていない地域における光ファイバーの敷設を加速させています。これらの取り組みは、EU全体のギガビット接続目標の達成を目指す各国にとって、光ファイバー部品サプライヤーにとって新たな市場を開拓しています。 |

|

付加価値データ情報セット |

|

欧州光ファイバー部品市場動向

「ヨーロッパのデジタル未来の中核となる光ファイバー」

- 光ファイバーは、ヨーロッパのデジタル革命の静かなバックボーンとなりつつあります。家庭、企業、公共インフラ全体で高速インターネットの需要が急増する中、各国はフルファイバーネットワークの導入に注力しています。ドイツの野心的なギガビット目標からフランスの地方におけるFTTHの拡大まで、トランシーバー、アンプ、スプリッターといった光ファイバー関連部品は、あらゆる展開の中心となっています。この推進は速度だけの問題ではなく、5Gバックホールから超高解像度ストリーミング、スマートシティプラットフォームまで、あらゆるニーズに対応できる、拡張性に優れた将来を見据えたインフラの構築を目指しています。

- 市場を大きく変革する大きなトレンドの一つは、エッジコンピューティングとデータセンターの相互接続を支える光ファイバーの役割の拡大です。フランクフルト、アムステルダム、ダブリンといったヨーロッパのテクノロジーハブの接続が進むにつれ、低遅延の光ファイバーリンクの需要が急増しています。光コンポーネントはもはや通信分野だけにとどまらず、ヨーロッパ全域でクラウドサービス、AIを活用したワークロード、そしてエンタープライズグレードのサイバーセキュリティを実現するために不可欠な存在となっています。光ファイバーは信頼性と大容量という点で、拡大するヨーロッパのデジタル経済にとって頼りになる通信媒体となっています。

- 同時に、持続可能性は決定的な優先事項となりつつあります。欧州のネットワーク事業者は、エネルギー消費量と二酸化炭素排出量の削減というプレッシャーにさらされています。そのため、より効率的な光部品、コンパクトな設計、そしてリサイクル可能なケーブルシステムへの需要が高まっています。サプライヤーは、パフォーマンスを向上させるだけでなく、EUのグリーンディールやESG基準にも適合する革新的な技術で対応しています。この新しい時代において、光ファイバーは単に高速であるだけでなく、よりスマートで、より環境に優しく、これまで以上に不可欠なものとなっています。

欧州光ファイバー部品市場の動向

ドライバ

「5Gの展開加速とファイバーファースト戦略の台頭」

- ヨーロッパでは5Gネットワークの急速な拡大が見られ、それに伴い堅牢な光ファイバーインフラへの需要が高まっています。モバイル通信事業者が高速・低遅延のサービス提供を競う中、光ファイバーコンポーネントはシームレスなバックホールおよびフロントホール接続を実現する上で中心的な役割を果たしています。

- ドイツ、英国、フランスなどの国々は、光ファイバーをすべてのブロードバンドおよびモバイルサービスの基盤とする「ファイバーファースト戦略」を優先しています。英国の「プロジェクト・ギガビット」やドイツの「デジタルインフラ計画」といった国家プログラムは、数十億ドル規模の公的資金を投入してこの取り組みを後押ししています。

- この変化は、光ファイバー部品メーカーとシステムインテグレーターに大きなチャンスを生み出しています。トランシーバー、光増幅器、コネクタ、光ファイバーケーブルは、通信ネットワークだけでなく、アフリカ大陸全土のスマートシティ、データセンター、エッジコンピューティングハブを支えるために、大規模に導入されています。

- 消費者や企業がストリーミング、クラウド サービス、遠隔医療、AI ワークロード向けにさらに多くの帯域幅を要求するにつれて、ファイバー コンポーネントはこれらの期待に確実かつ効率的に応えるために不可欠になりつつあります。

抑制/挑戦

「導入コストの高さと地方における不均一な展開」

ヨーロッパにおける光ファイバーインフラの敷設は、特に人口密度の低い農村部や遠隔地では、多額の資本を必要とします。都市部では既存のダクトやインフラを活用できますが、農村部での敷設では新たな溝掘り工事が必要となることが多く、コストが大幅に増加する可能性があります。

事業者や地方自治体は、地形の複雑さ、労働力不足、長期にわたる許可取得手続きといった物流上の課題にも直面しています。ポーランド、ルーマニア、南欧の一部の国では、官僚的な煩雑な手続きによってプロジェクトのスケジュールが数ヶ月遅れることもあります。

さらに、EUの資金は利用可能であるものの、小規模な自治体や地域ISPは、初期投資や共同投資の要件に苦労することが多い。このため、サービスが行き届いていない地域の「ラストマイル」まで光ファイバーを敷設するペースが制限されている。

政府の補助金や官民連携が格差を埋めるのに役立っているものの、多くの地域は依然として遅れており、部品メーカーや政策立案者がデジタル格差を埋めるために懸命に取り組んでいる。

• インフラの種類別

アクセスネットワーク(FTTH/FTTB):ヨーロッパ最大の展開エリア。特にフランス、スペイン、英国では、政府や通信事業者がFTTH/FTTB(光ファイバーによる家屋/建物への光ファイバー網の敷設)の推進を加速させています。使用される主要コンポーネントには、光スプリッター、コネクタ、終端ボックスなどがあります。

メトロネットワーク:ローカル交換機とデータ集約ポイント間の接続をサポートします。ドイツやオランダなどの国は、企業や5Gのサポートのためにメトロファイバーネットワークに投資しています。一般的なコンポーネントには、光増幅器、WDMシステム、エンクロージャなどがあります。

コア/長距離ネットワーク:主要都市、主要国、インターネットエクスチェンジ間の接続に使用されます。汎欧州ルート、特に中央ヨーロッパと北欧に展開されています。このセグメントでは、大容量トランシーバー、DWDMモジュール、光スイッチが主流です。

バックホールとフロントホール(5Gモバイルトランスポート):EU全域での5G展開に伴い、大幅に成長しています。特に都市部では、基地局とコアネットワークを接続するために光ファイバーが不可欠です。光ファイバーケーブル、高耐久性コネクタ、MUX/DEMUXユニットが広く導入されています。

データセンター相互接続(DCI):フランクフルト、パリ、アムステルダムなどの都市におけるハイパースケールデータセンターやコロケーションデータセンターの拡大に伴い、高密度光ファイバーリンクの需要が高まっています。光トランシーバー、パッチパネル、ケーブルアセンブリは、この分野における重要なコンポーネントです。

• コンポーネント別

光ケーブル、トランシーバー、アンプ、スプリッターへの旺盛な需要に支えられ、ハードウェアがこのセグメントを牽引しています。FTTHと5Gの展開が加速するにつれ、ハードウェアコンポーネントは欧州の次世代接続環境の基盤を形成しています。

通信事業者によるSDN(ソフトウェア定義ネットワーク)やAIを活用したネットワーク管理の導入が進むにつれ、ソフトウェアの導入は地域全体で加速しています。ドイツやオランダといった国々は、インテリジェントな光ファイバーネットワークへの移行を先導しています。

サービスは、導入と保守のサポートに不可欠です。EUが支援する複数のプログラムが進行中であるため、設置、プロジェクト管理、導入後のサポートを提供するサービスプロバイダーは、欧州の光ファイバー拡張プロジェクト全体で高い需要を感じています。

• ネットワークテクノロジー

4G LTEは東欧および南欧の一部で依然として重要な位置を占めており、主要な接続レイヤーとして機能しています。しかし、通信事業者は着実に5G対応インフラへの移行を進めています。

5Gは、特に英国、フランス、北欧諸国で本格的な展開が進んでいる地域で最も急速に成長しています。光ファイバー部品市場は、5Gに必要な高いバックホール容量から直接恩恵を受けています。

Wi-Fi 6/6E の導入は、ヨーロッパ全域、特にドイツ、オランダ、フィンランドの企業、教育、医療の各分野で加速しています。

2G/3G ネットワークは西ヨーロッパの多くの国で段階的に廃止されていますが、中央ヨーロッパと東ヨーロッパの一部の国では、従来のサービスのために引き続き利用されています。

将来のテクノロジー(6G、LEO衛星)は初期の試験段階にあり、EUは今後10年までに超高速および低軌道衛星接続におけるヨーロッパのリーダーシップを確保するために研究に投資しています。

• 所有権の種類別

Orange、Deutsche Telekom、Vodafone などのモバイル ネットワーク オペレーター (MNO) は、特に全国規模の 5G バックボーンにおいて、欧州全域のコア光インフラストラクチャの主要な所有者です。

Cellnex や Vantage Towers などのタワー会社は、ファイバーリンクのパッシブ インフラストラクチャを拡張し、複数の通信プロバイダーによるコスト効率の高い共有利用を可能にしています。

プライベート ネットワーク プロバイダーは、自動車 (ドイツ)、製造 (イタリア)、物流 (ベルギー) などの分野で登場し、制御とセキュリティを強化するために閉ループ ファイバー ネットワークを導入しています。

政府機関は、特にEUの資金援助プログラムやアイルランド、ポルトガル、ギリシャなどの国における農村ブロードバンドイニシアチブを通じて、サービスが行き届いていない地域での光ファイバーの展開に積極的に関与しています。

エンドユーザー別

通信会社は依然として主要なエンドユーザーであり、通信事業者はモバイル、ブロードバンド、データセンター ネットワーク全体で増大する帯域幅の需要を満たすためにインフラストラクチャを拡大しています。

欧州全域の企業、特に金融、ヘルスケア、先進製造業などの分野では、低遅延運用とプライベート 5G ユースケースのために高速ファイバーを統合しています。

政府および公共安全部門は、特に都市近代化プロジェクトにおいて、監視、緊急通信、デジタル公共サービスのために光ファイバー対応ネットワークに依存しています。

運輸・物流部門では、リアルタイム追跡、自動化システム、スマート インフラストラクチャを実現するために、鉄道、港湾、道路ネットワーク全体にファイバーを利用した接続を導入しています。

EU全域でFTTHプログラムが拡大するにつれ、住宅需要が急増しています。リモートワーク、スマートホーム、オンライン学習の増加に伴い、光ファイバー接続はヨーロッパの家庭にとって不可欠なものとなっています。

欧州光ファイバー部品市場 – 地域開発分析

- 西欧:

西ヨーロッパでは、ドイツ、フランス、英国などの国々が光ファイバー部品市場をリードしています。これらの国々は、整備された通信インフラ、高い都市化率、そして積極的な5G展開計画といった恩恵を受けています。光トランシーバー、スプリッター、WDMシステムの需要は、特にメトロネットワークやコアネットワークの導入において急速に増加しています。英国のプロジェクト・ギガビットやドイツのギガビット戦略2025といった政府の取り組みは、FTTHの普及を加速させ、高性能光ファイバー部品の需要を高めています。

- 南ヨーロッパ:

スペイン、イタリア、ポルトガルでは、FTTHの普及率の高さとEUのデジタルインフラ資金による支援を受け、光ファイバーの導入が着実に増加しています。特にスペインは、欧州で最も高いFTTH普及率を誇る国の一つであり、コネクタやエンクロージャなどの受動光部品への投資が継続的に行われています。また、この地域ではデータセンターインフラへの投資も活発化しており、高速光モジュールやインターコネクトの需要が高まっています。

- 北欧:

スウェーデン、フィンランド、デンマークを含む北欧諸国は、ブロードバンドの普及と光ファイバー主導の接続において最前線に立っています。これらの市場は、強力な政府による優遇措置とテクノロジー主導の導入モデルに支えられた、持続可能でエネルギー効率の高い光ファイバーインフラに重点を置いています。AIベースのネットワーク監視とSDNの導入も、インテリジェント光コンポーネントの需要増加に貢献しています。

- 東欧:

ポーランド、ルーマニア、ハンガリーといった国々は、地方におけるブロードバンド・プログラムの加速と官民連携を通じて、追い上げを見せています。一部の地域ではインフラ整備が未整備のままですが、EUが支援するイニシアチブや各国の光ファイバー戦略により、ネットワークの到達範囲と品質が向上しています。その結果、ケーブル、スプライシングキット、ODF(光配線盤)といった基本的な光ファイバー部品の普及が進み、特にアクセス・ネットワークとバックホール・ネットワークで顕著になっています。

- 中央ヨーロッパ:

オーストリア、チェコ共和国、スイスなどの市場は、都市部と準都市部の両方で光ファイバーの敷設が進んでおり、緩やかな成長を示しています。これらの国々はネットワークの近代化とデジタルインクルージョンに注力しており、光増幅器や高密度パッチパネルなどの部品の需要が高まっています。スイスでは10G PON技術が早期に導入されたことも、先端部品の消費に影響を与えています。

欧州光ファイバー部品市場分析

ヨーロッパの光ファイバーコンポーネント市場は、FTTHの普及、5Gの展開加速、そして業界全体におけるデジタルトランスフォーメーションの進展に牽引され、急速に拡大しています。ドイツ、フランス、英国、スペインといった主要経済国は、高速・低遅延接続への需要の高まりに対応するため、光ファイバーインフラへの多額の投資を行っています。

通信事業者とブロードバンドプロバイダーは、アクセスネットワーク、メトロネットワーク、バックボーンネットワークの拡大に対応するため、トランシーバー、光ケーブル、コネクタ、スプリッター、WDMシステムなど、アクティブおよびパッシブ光コンポーネントへの投資を拡大しています。ドイツのギガビット戦略や英国のプロジェクト・ギガビットといった政府支援の取り組みは、都市部と地方部を問わず、光ファイバーの展開を強力に推進しています。

さらに、データセンター相互接続、クラウドコンピューティング、スマートシティインフラの普及により、企業や公共部門全体で高性能で拡張性の高い光ファイバーコンポーネントの需要が高まっています。持続可能性も購買決定に影響を与えており、エネルギー効率と耐久性に優れた光ファイバーシステムへの関心が高まっています。

既存企業と新規参入企業が市場シェアを争い、競争は激化しています。現地生産、コスト最適化、そして部品のイノベーション(小型フォームファクタのトランシーバーやAI統合型監視システムなど)が、重要な差別化要因となりつつあります。欧州がギガビット社会へと進む中、光ファイバー部品市場は力強く持続的な成長を遂げると見込まれています。

以下の企業は、世界のワイヤレス インフラストラクチャ市場の主要プレーヤーとして認識されています。

- コーニングインコーポレーテッド

- プリスミアングループ(イタリア)

- ネクサンスSA(フランス)

- フジクラ株式会社(欧州子会社経由)

- Huber+Suhner AG(スイス)

- コムスコープ株式会社

- アドトラン(ドイツ/アメリカ)

- ヘキサトロニックグループAB(スウェーデン)

- ルグラン(フランス)

- テレフォニカテック / オープンファイバー(パートナーシップ経由)

欧州光ファイバー部品市場の最新動向

- 2025年5月 – コーニング・インコーポレーテッドは、中央および東ヨーロッパにおけるFTTH導入の需要増加に対応するため、ポーランドにおける光ファイバー製造能力の拡張を発表しました。この投資は、現地のサプライチェーンを強化し、受動光部品のリードタイムを短縮することを目的としています。

- 2025年3月 – プリスミアン・グループは、都市部におけるFTTH展開向けに特別に設計された新たな高密度光ケーブルポートフォリオを発表しました。直径を縮小し、柔軟性を高めたこれらのケーブルは、都市全体の光ファイバーアクセスを加速するために、イタリアとオランダで試験運用されています。

- 2025年1月 – HUBER+SUHNERは、リサイクル素材を使用した環境に優しいファイバー管理システムシリーズを発表しました。ジュネーブで開催された欧州電気通信会議で発表されたこの製品ラインは、持続可能性の目標とグリーンインフラのトレンドに沿ったものです。

- 2024年12月 – Adtran(旧ADVA Optical Networking)は、汎欧州研究ネットワーク向けのオープン光トランスポートソリューションの導入を完了しました。このプロジェクトは複数の国にまたがり、学術・科学データ交換の容量と拡張性の向上を目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。