欧州整形外科インプラント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.54 Billion

USD

52.32 Billion

2024

2032

USD

19.54 Billion

USD

52.32 Billion

2024

2032

| 2025 –2032 | |

| USD 19.54 Billion | |

| USD 52.32 Billion | |

| % | |

|

欧州整形外科インプラント市場のセグメンテーション、製品タイプ別(再建関節置換術、脊椎インプラント、整形生物学、外傷および頭蓋顎顔面、その他)、生体材料別(セラミック生体材料、金属生体材料、ポリマー生体材料、天然生体材料)、手術別(開腹手術、低侵襲手術(MIS)、その他)、デバイスタイプ別(内部固定装置、外部固定装置)、用途別(頸部骨折、脊椎骨折、股関節置換術、肩関節置換術、その他)、エンドユーザー別(病院、整形外科クリニック、在宅ケア、その他) - 業界動向と2032年までの予測

欧州整形外科インプラント市場規模

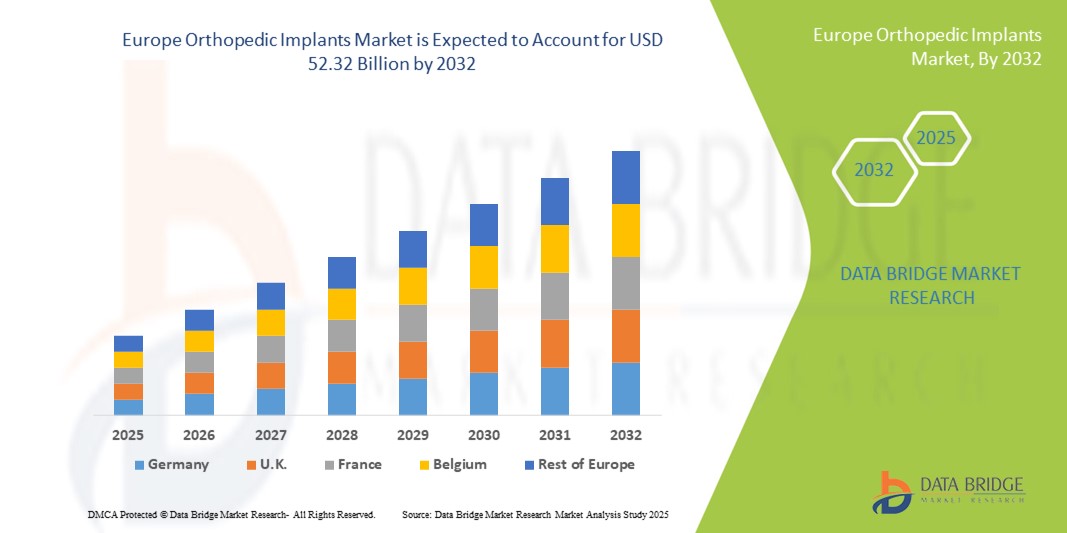

- ヨーロッパの整形外科用インプラント市場規模は2024年に195.4億米ドルと評価され、予測期間中に13.10%のCAGRで成長し、2032年までに523.2億米ドル に達すると予想されています。

- 市場の成長は、主に筋骨格系疾患の罹患率の上昇、世界的な人口の高齢化、整形外科的傷害および外傷の発生率の増加によって推進されており、高度な整形外科インプラントソリューションの需要を促進しています。

- さらに、インプラント材料、外科手術技術、低侵襲手術における技術的進歩により、患者の転帰が向上し、病院や専門クリニック全体で整形外科インプラントの採用が促進されています。

欧州整形外科インプラント市場分析

- 整形外科インプラント市場は、筋骨格系疾患の罹患率の上昇、人口の高齢化、関節置換術および外傷固定術の需要増加に牽引され、欧州で大きな成長を遂げています。高度な医療インフラの整備と低侵襲手術への意識の高まりも、市場拡大に貢献しています。

- 整形外科用インプラントの需要の高まりは、主に筋骨格系疾患の罹患率の上昇、高齢者人口の増加、そしてヨーロッパ全土における低侵襲性で技術的に高度な外科手術の採用の増加によって促進されている。

- ドイツは、高度な医療インフラ、人工関節置換術の普及、そして革新的なインプラント開発を促進する強力な研究エコシステムに支えられ、2024年には欧州の整形外科インプラント市場で34.55%という最大の収益シェアを獲得し、市場を席巻しました。同国には、確立された病院や専門整形外科センターがあり、市場におけるリーダーシップをさらに強化しています。

- フランスは、予測期間中、欧州整形外科インプラント市場において最も急速な成長を遂げる国になると予想されており、整形外科手術の革新への投資増加、選択的手術件数の増加、先進インプラント材料やロボット支援手術の導入拡大により、最も高いCAGRを記録すると見込まれています。患者の転帰改善と手術精度の向上への注力こそが、この急速な成長軌道を牽引しています。

- 内部固定器具セグメントは、骨折の安定化と治癒促進に重要な役割を果たすことから、2024年には欧州整形外科インプラント市場において最大の市場収益シェア50.2%を占めました。プレート、スクリュー、髄内釘などの器具は、骨の安定性を高め、治癒を促進する効果が実証されているため、広く使用されています。

レポートの範囲と整形外科インプラント市場のセグメンテーション

|

属性 |

整形外科用インプラントの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州整形外科インプラント市場動向

インプラント技術と低侵襲手術の進歩

- 欧州の整形外科インプラント市場において、先進的なインプラント技術と低侵襲手術技術の導入が急速に進んでいることは、重要なトレンドです。このトレンドは、手術精度の向上、回復時間の短縮、そして患者の転帰改善に大きく貢献しています。

- 例えば、現代の整形外科用インプラントシステムには生体適合性材料とモジュール設計が採用されており、外科医は患者の解剖学的構造に合わせてインプラントをカスタマイズすることができます。同様に、ナビゲーション支援やロボット支援による手術ツールは、複雑な手術にますます導入されています。

- 画像診断と術前計画ソフトウェアの統合により、外科医は手術のシミュレーションを行い、インプラントの配置を最適化できるため、合併症の低減と長期的な機能性の向上が期待できます。また、高度なインプラントコーティングと材料は、治癒の迅速化と感染リスクの低減にも貢献します。

- 技術的に進歩した整形外科用インプラントの利用により、関節置換、外傷、脊椎手術の成果が向上し、医療提供者はより質の高いケアを提供できるようになります。

- より革新的で耐久性があり、患者固有のインプラントへのこの傾向は、整形外科手術における期待を根本的に変化させています。その結果、ストライカー、ジンマー・バイオメット、デピュー・シンセスなどの企業は、生体力学的性能と外科的適応性を向上させた次世代インプラントを開発しています。

- 患者と外科医が手術結果の改善、回復時間の短縮、術後合併症の軽減を優先するようになったため、高度な整形外科用インプラントの需要は病院と専門クリニックの両方で急速に高まっています。

欧州整形外科インプラント市場の動向

ドライバ

高齢化と整形外科疾患の増加による需要の増加

- 変形性関節症、骨粗鬆症、スポーツ関連の怪我などの整形外科疾患の増加は、ヨーロッパ全土における整形外科インプラントの需要の高まりの大きな要因となっている。

- 例えば、2024年には、複数の大手整形外科機器メーカーが、患者の転帰改善、低侵襲手術、回復期間の短縮を目的とした高度なインプラント技術を導入しました。こうしたイノベーションは、予測期間中の市場成長を牽引すると予想されます。

- 高齢化が進むにつれ、関節置換手術や脊椎矯正手術の必要性が高まり、股関節、膝関節、脊椎インプラントの採用が急増しています。

- さらに、生体適合性材料や荷重分散の改善など、高度なインプラント設計の利点に関する患者と医療提供者の認識が高まり、革新的な整形外科ソリューションの需要が高まっています。

- 医療インフラの拡大、専門整形外科センターの増加、外科的介入に対する政府の支援は、市場の成長を促進する主な要因です。

- 研究開発への投資の増加と、病院と医療機器企業の協力により、インプラントの品質、耐久性、カスタマイズが継続的に向上しています。

抑制/挑戦

高コストと規制上のハードル

- 高度な整形外科用インプラントの高コストは、欧州市場の成長を阻む大きな障壁となっています。股関節、膝関節、脊椎などの高額インプラントは、デバイス本体と関連する外科手術の両方に多額の投資が必要となることが多く、価格に敏感な層の患者にとってアクセスが制限されています。

- 欧州各国における償還の課題は、保険適用範囲や医療費の資金調達方針の違いにより、最先端のインプラント技術へのアクセスが遅れたり制限されたりするため、市場導入をさらに複雑にしている。

- CEマークや欧州医療機器規則(MDR)への準拠など、厳格な規制要件により、承認までに長い期間、膨大な文書作成、そして厳格な臨床試験が求められます。これにより、新しいインプラント技術の市場導入が遅れています。

- メーカーはまた、術後合併症を回避し、インプラントの長期的な性能を確保するために重要な、品質、安全性、生体適合性の基準を維持するという課題にも直面しています。

- 低価格のジェネリックインプラントの存在と新興の地元メーカーによる価格競争の圧力により、一部の地域では技術的に進歩したプレミアムインプラントの採用が妨げられる可能性がある。

- 生産コストを削減するための継続的な努力にもかかわらず、高度な整形外科用機器には高額な投資が必要であるという認識が、小規模な病院や診療所が最新のインプラント技術を導入することを阻む可能性がある。

- 強化された償還政策、規制支援、費用対効果の高い製造戦略を通じてこれらの障壁に対処することは、欧州の整形外科インプラント市場の持続的な成長に不可欠となる。

欧州整形外科インプラント市場の展望

市場は、製品タイプ、生体材料、手順、デバイスタイプ、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、整形外科インプラント市場は、再建用関節置換術、脊椎インプラント、整形生物学、外傷および頭蓋顎顔面、その他に分類されます。再建用関節置換術セグメントは、主に欧州全域での股関節および膝関節置換手術の需要増加により、2024年には41.5%という最大の市場収益シェアを占めました。変形性関節症および関節リウマチの症例増加と人口の高齢化が相まって、これらのインプラントの採用が大幅に増加しました。モジュール式インプラントや患者固有のインプラントなど、高度な設計が利用可能になったことで、臨床結果がさらに向上し、再手術が減少しました。さらに、オッセオインテグレーションを改善し、感染リスクを低減するためのインプラントコーティングの継続的な革新が、長期的な成功率を支えています。

脊椎インプラント分野は、変形性椎間板疾患、脊柱側弯症、脊柱管狭窄症などの脊椎疾患の罹患率の上昇に牽引され、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予測されています。特に低侵襲脊椎手術が普及するにつれ、脊椎固定システムと椎体間固定装置の採用増加が大きな成長要因となります。ナビゲーション支援システムやロボットシステムの進歩により、精度が向上し、回復期間が短縮されたため、外科医は脊椎インプラントをますます好むようになっています。さらに、欧州では専門脊椎センターが急増しており、高度なインプラントの需要が高まっています。高齢者人口の増加は脊椎疾患にかかりやすい傾向にあり、この分野の拡大をさらに加速させています。これらの要因が相まって、脊椎インプラントは製品タイプカテゴリーの中で最も急速に成長している分野となっています。

- バイオマテリアル

生体材料に基づき、整形外科用インプラント市場は、セラミックス生体材料、金属生体材料、ポリマー生体材料、天然生体材料に分類されます。金属生体材料セグメントは、関節置換、外傷固定、脊椎インプラントなどへの幅広い応用に支えられ、2024年には45.3%という最大の市場収益シェアを占めました。チタンやステンレス鋼などの材料は、その強度、耐久性、生体適合性が高く評価されており、整形外科手術において優れた長期的成果を保証します。機械的ストレスに耐える能力により、これらは耐荷重インプラントのゴールドスタンダードとなっています。さらに、多孔質コーティングなどの金属表面改質における技術的改善により、骨との結合が強化され、インプラントの故障率が低下しました。金属インプラントは臨床的に広く受け入れられ、入手しやすく、特にヨーロッパの病院で行われる大規模手術において、その優位性に貢献しています。

ポリマー系バイオマテリアル分野は、軽量で柔軟性があり、生体吸収性のある材料への需要の高まりを背景に、2025年から2032年にかけて11.2%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのポリマーは、長期インプラントに伴う合併症を軽減するため、外傷固定術や低侵襲手術でますます採用が進んでいます。複合材料や生分解性スキャフォールドといった先進ポリマーの革新は、患者一人ひとりに合わせたソリューションと再生能力の実現を可能にしています。さらに、ポリマー系バイオマテリアルは、自然分解する一時的なインプラントが好まれる小児整形外科でも注目を集めています。その適応性、患者の不快感の軽減、そしてポリマー系インプラントへの研究開発投資の増加は、欧州全域でこの分野の力強い成長を牽引しています。

- 手順別

手術方法に基づいて、整形外科インプラント市場は、開腹手術、低侵襲手術(MIS)、その他に分類されます。開腹手術セグメントは、複雑な骨折修復、関節置換、脊椎手術で広く使用されているため、2024年には48.7%という最大の市場収益シェアを占めました。開腹手術は、特に精度が重要となる困難な症例において、その視認性と制御性から外科医に好まれることが多いです。その信頼性と確立された臨床成功率から、整形外科的介入におけるゴールドスタンダードとして広く認められています。欧州の病院の強力なインフラストラクチャと、実証済みの技術への依存は、開腹手術への選好をさらに強化しています。さらに、保険の適用範囲と標準化されたガイドラインにより、開腹手術は地域全体でよりアクセスしやすく、一般的になっています。

低侵襲手術(MIS)分野は、2025年から2032年にかけて12.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、患者の回復期間の短縮、切開創の縮小、術後合併症の軽減といったニーズの高まりによるものです。MISは、入院期間の短縮と患者満足度の向上が期待されるため、高い人気を誇っています。ロボット支援システムやナビゲーションのための高度な画像診断といった技術の進歩により、これらの手術はより安全で正確なものとなっています。関節置換術や脊椎手術において、開腹手術と同等の成果が得られながらもリスクが少ないMIS技術を採用する外科医が増えています。欧州の医療機関はMISのインフラとトレーニングに多額の投資を行っており、この分野は急速に拡大すると予想されています。

- デバイスタイプ別

デバイスの種類に基づいて、整形外科用インプラント市場は、内部固定デバイスと外部固定デバイスに分類されます。内部固定デバイスセグメントは、骨折の安定化と治癒促進において重要な役割を果たすことから、2024年には50.2%という最大の市場収益シェアを占めました。プレート、スクリュー、髄内釘などのデバイスは、安定性を提供し、骨の治癒を促進することが実証されているため、広く使用されています。外傷と再建手術の両方を管理する上での有効性により、広く採用されています。さらに、生体活性コーティングやモジュール設計などの内部固定技術の進歩により、患者の転帰が改善され、再手術率が低下しました。内部固定デバイスは高い成功率と汎用性を備えており、ヨーロッパ全域で整形外科手術の根幹を成し続けています。

外固定器セグメントは、外傷治療、矯正処置、複雑骨折症例への適用拡大を背景に、2025年から2032年にかけて10.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。これらのデバイスは、術後に骨の治癒とアライメントを促進するために調整できるため、柔軟性に優れています。軽量でモジュール化された設計により、患者の快適性とコンプライアンスが向上しています。さらに、重度の開放骨折や感染症など、内固定が困難な症例でも、外固定器の採用が増えています。欧州全域で外傷症例が増加し続ける中、外固定器は整形外科医にとって不可欠なツールとなりつつあり、その成長を牽引しています。

- アプリケーション別

用途別に見ると、整形外科用インプラント市場は、頸部骨折、脊椎骨折、股関節置換術、肩関節置換術、その他に分類されています。股関節置換術セグメントは、特に高齢者層における股関節変形性関節症や骨折の発生率の上昇により、2024年には43.8%と最大の市場収益シェアを占めました。股関節置換術は、可動性の回復、疼痛の軽減、生活の質の向上が期待されるため、広く実施されています。セメントレスインプラントやハイブリッド固定法などの人工関節設計の進歩により、インプラントの寿命と成功率が大幅に向上しています。股関節置換術に対する政府の支援と償還の増加も、このセグメントの優位性をさらに強化しています。さらに、術後の早期可動性への重点が高まり、欧州では専門の整形外科センターが充実していることから、股関節置換術が主要な用途となっています。

脊椎骨折分野は、脊椎損傷や骨粗鬆症などの疾患の増加を背景に、2025年から2032年にかけて11.0%という最も高いCAGR(年平均成長率)を達成すると予測されています。患者と外科医が椎体固定術や脊椎形成術といった高度な治療法を選択するにつれ、脊椎インプラントの需要は高まっています。低侵襲手術は脊椎関連手術の導入において重要な役割を果たし、回復時間と入院期間を短縮しています。さらに、欧州ではスポーツによる怪我や事故の増加が脊椎骨折治療の需要を高めています。専門の脊椎センターの存在と、高度なインプラント技術の研究の活発化も、この分野の力強い成長軌道に貢献しています。

- エンドユーザー別

整形外科インプラント市場は、エンドユーザー別に、病院、整形外科クリニック、在宅ケア、その他に分類されます。病院セグメントは、高度なインフラ、熟練した外科医、そして包括的な患者ケア施設の整備に支えられ、2024年には52.1%という最大の市場収益シェアを占めました。病院は、関節置換術、脊椎手術、外傷管理といった複雑な整形外科手術の主要な提供機関です。高度な診断・外科技術と組み合わせた多分野にわたるケアを提供できる病院の能力は、患者からの高い支持を得ています。有利な償還政策と医療インフラへの継続的な政府投資も、欧州における病院セグメントの優位性を支えています。

整形外科クリニックセグメントは、専門外来センターへの需要の高まりを背景に、2025年から2032年にかけて10.7%という最も高いCAGR(年平均成長率)を達成すると予想されています。整形外科クリニックは、集中的なケア、待ち時間の短縮、そして個別化された治療計画を提供することで、患者にとって魅力的な選択肢となっています。欧州の都市部では、独立系クリニックやチェーン展開型のクリニックが増加しており、高度な整形外科治療へのアクセスが向上しています。さらに、低侵襲手術の人気が高まるにつれ、多くの低侵襲手術がクリニックで効果的に実施できるようになり、病院の負担が軽減されています。早期介入と予防的整形外科ケアへの意識の高まりも、このセグメントの急速な成長に貢献しています。

欧州整形外科インプラント市場地域分析

- ヨーロッパの整形外科用インプラント市場は、主に関節置換手術の需要増加、筋骨格系疾患の増加、インプラント材料と設計の継続的な技術進歩により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- 低侵襲手術やロボット支援整形外科手術に対する認知度の高まりにより、病院や専門クリニックでの導入がさらに進んでいる。

- この地域では、股関節、膝関節、脊椎、外傷インプラントの分野で大きな成長が見られ、革新的な生体材料と患者固有のソリューションが外科手術にますます統合されています。

ドイツ整形外科インプラント市場に関する洞察

ドイツの整形外科用インプラント市場は、2024年には34.55%という最大の収益シェアを獲得し、ヨーロッパ市場を席巻しました。これは、先進的な医療インフラ、人工関節置換術の普及、そして革新的なインプラント開発を促進する強力な研究エコシステムによるものです。国内には、定評のある病院や専門整形外科センターがあり、市場におけるリーダーシップをさらに強化しています。さらに、精密手術、低侵襲手術、そして医療機器企業と研究機関の連携に重点を置くドイツは、市場拡大を牽引し、整形外科分野のイノベーションの中心地となっています。

フランス整形外科インプラント市場に関する洞察

フランスの整形外科インプラント市場は、予測期間中に欧州市場で最も急速に成長し、最高のCAGRを記録すると予想されています。この成長は、整形外科手術のイノベーションへの投資の増加、選択的手術の増加、そして先進的なインプラント材料とロボット支援手術の導入拡大によって牽引されています。フランスの医療提供者は、患者の転帰と手術精度の向上に注力しており、近代的な医療インフラと研究を支援する政府の取り組みが市場の成長をさらに加速させています。

ヨーロッパの整形外科インプラント市場シェア

整形外科用インプラント業界は、主に以下のような老舗企業によって牽引されています。

- ストライカー(米国)

- ジマー・バイオメット(米国)

- スミス・ネフュー(英国)

- B.ブラウンSE(ドイツ)

- メドトロニック(アイルランド)

- DJOグローバル(米国)

- アートレックス社(米国)

- NuVasive, Inc.(米国)

- グローバス・メディカル(米国)

- コリングループ(英国)

- メダクタインターナショナル(スイス)

- Exactech, Inc.(米国)

- コンフォーミス(米国)

- ユナイテッド整形外科株式会社(台湾)

- エノヴィス社(イタリア)

- メリルライフサイエンス株式会社(インド)

- バイオテック(インド)

- オーキセイン(インド)

- レプ・メディカル・テクノロジー(北京)有限公司(中国)

- アンプリチュード・サージカル(フランス)

- ザイダスライフサイエンス(インド)

欧州整形外科インプラント市場の最新動向

- 2021年1月、スミス・ネフューは四肢整形外科事業の買収を完了し、肩関節および四肢関節ソリューションのポートフォリオを拡大しました。この取引により、スミス・ネフューは新たな肩関節および四肢関節システムによって製品パイプラインを強化し、より集中的な販売チャネルを獲得することで、欧州全域における利益率の高い再建分野における成長を加速させることができました。

- 2023年9月、エノヴィスはイタリアに拠点を置くリマ・コーポレートを約8億ユーロで買収する契約を発表しました。この買収は、エノヴィスの再建能力を拡大し、リマのトラベキュラーチタンと3Dプリントインプラント技術をレパートリーに加えることを目的としています。この動きは、欧州の再建市場における統合の兆候であり、エノヴィスはより幅広い整形外科再建オプションを提供できる立場にあります。これは、高度なインプラント技術と地域における製造拠点を求める病院にとって特に魅力的です。

- 2023年10月、デピューシンセス(ジョンソン・エンド・ジョンソン メドテック)は、VELYSロボット支援ソリューションを欧州市場で正式に発売しました。これにより、ATTUNE膝関節システムと連携するように設計されたロボットシステムが、ドイツ、ベルギー、スイスなどの国の病院に導入されます。欧州での発売は、欧州全域における画像誘導/ロボットプラットフォームの展開加速を強調するもので、外科医はより個別化された膝関節形成術のワークフローを採用できるようになり、病院はデジタル整形外科機能で差別化を図ることができます。

- 2023年11月、スミス・ネフューは、軟骨修復技術に特化したCartiHealを現金で買収すると発表しました。これにより、スミス・ネフューのスポーツ医学および軟骨再生分野の製品ラインが拡大し、欧州全域で成長著しい整形生物学および関節温存ソリューションへの多角化戦略が強化されます。この買収により、スミス・ネフューは膝関節温存およびスポーツ医学クリニック向けの統合外科ソリューションの提供能力を強化しました。

- 2024年3月、ストライカーは、股関節インプラント技術(デュアルモビリティカップを含む)で知られるフランスに拠点を置く人工関節置換企業SERF SASの買収を完了しました。この買収により、ストライカーの欧州における人工関節置換製品のポートフォリオと製造拠点が強化され、欧州全域で股関節疾患を治療する外科医にとって、より迅速な現地供給とインプラントの選択肢の拡大が可能になりました。

- 2024年1月、EnovisはLimaCorporateの買収を完了し、Limaの製品ラインと製造拠点をEnovisの偵察部門に統合しました。これにより、欧州における中長期的な成長を牽引すると期待される統合事業が誕生しました。この買収により、EnovisはLimaの技術を欧州市場全体で商業化を加速し、統合された研究開発と流通網を活用して復興需要に対応できるようになりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。