欧州迅速診断検査(RDT)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.03 Billion

USD

24.49 Billion

2024

2032

USD

13.03 Billion

USD

24.49 Billion

2024

2032

| 2025 –2032 | |

| USD 13.03 Billion | |

| USD 24.49 Billion | |

| % | |

|

欧州迅速診断検査(RDT)市場セグメンテーション:製品タイプ(消耗品およびキット、機器、その他)、モード(専門家向けおよび市販薬[OTC])、技術(PCRベース、フロースルーアッセイ、ラテラルフロー免疫クロマトグラフィーアッセイ、凝集アッセイ、 マイクロフルイディクス、基質技術、その他)、モダリティ(ラボベースのテストおよび非ラボベースのテスト)、年齢層(成人および小児)、テストタイプ(確定診断、血清学的検査およびウイルス配列決定)、アプローチ(体外診断および 分子診断)、検体(綿棒、血液、尿、唾液、痰、その他)、アプリケーション(感染症検査、グルコースモニタリング、心臓病検査、腫瘍学検査、心臓代謝検査、薬物乱用検査、妊娠および生殖能力検査)毒性試験など)、エンドユーザー(病院・診療所、診断研究所、在宅ケア施設、研究・学術機関など)、流通チャネル(直接入札および小売販売) - 2032年までの業界動向と予測

欧州の迅速診断検査(RDT)市場規模

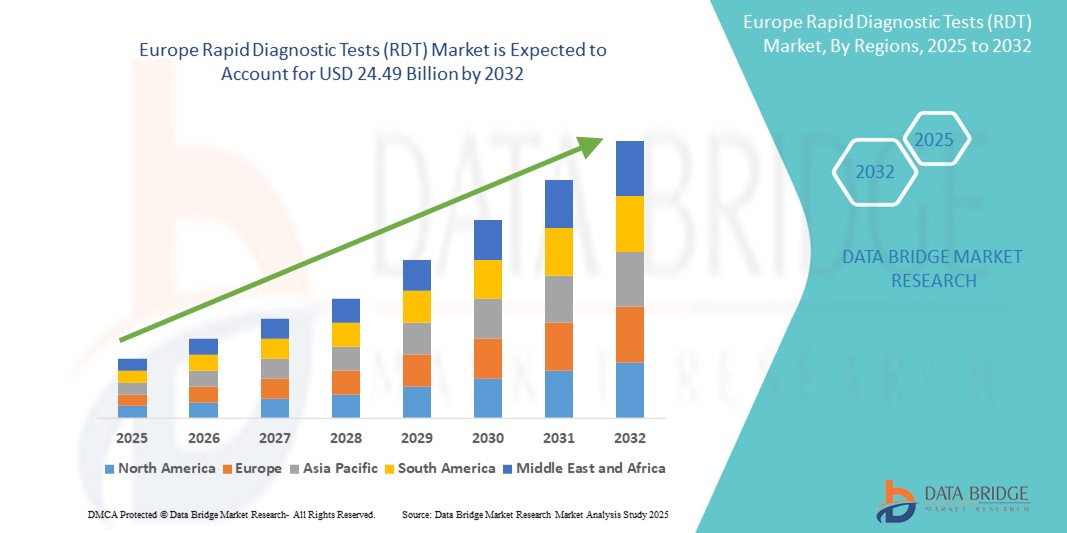

- ヨーロッパの迅速診断検査(RDT)市場規模は2024年に130億3000万米ドルと評価され、予測期間中に8.20%のCAGRで成長し、2032年には244億9000万米ドル に達すると予想されています 。

- 市場の成長は、ラテラルフローアッセイ、マイクロフルイディクス、分子RDTといった診断技術の急速な進歩によって可能になった、ポイントオブケア検査や在宅検査の普及に大きく牽引されています。これにより、ヨーロッパの都市部と農村部の両方において、疾患の検出が迅速化され、従来の検査インフラへの負担が軽減されます。

- さらに、迅速、正確、かつ手頃な価格の診断ソリューション、特に感染症、慢性疾患、抗菌薬耐性スクリーニングに対する消費者の需要の高まりにより、RDTは早期介入、遠隔医療の拡大、公衆衛生監視に不可欠なツールとしての地位を確立しつつあります。これらの要因が重なり、迅速診断ソリューションの普及が加速し、欧州のRDT市場の成長を大きく押し上げています。

欧州迅速診断検査(RDT)市場分析

- 迅速診断検査(RDT)は、複雑な検査室インフラを必要とせず、迅速なポイントオブケアの結果を提供し、そのスピード、手頃な価格、使いやすさから、病院と在宅ケアの両方の環境で疾病監視、アウトブレイク対応、日常診断に不可欠なツールになりつつあります。

- RDTの需要増加の主な要因は、感染症の蔓延、分散型医療のニーズの高まり、ラテラルフローと免疫測定技術の進歩による検査精度と保存期間の改善である。

- 英国は、自己検査を促進する政府の取り組み、強力な小売薬局ネットワーク、そしてCOVID-19、インフルエンザ、性感染症検査におけるRDTの広範な利用に支えられ、2024年には欧州の迅速診断検査(RDT)市場で最大の収益シェア29.7%を獲得し、市場を席巻しました。eコマースによるヘルスケアサービスの拡大は、英国における在宅診断をさらに促進しています。

- ドイツは、慢性疾患や感染症の発生率の上昇、医療費の増加、病院や外来診療所での革新的な診断技術の積極的な導入により、予測期間中にヨーロッパの迅速診断検査(RDT)市場で最も急速に成長する国になると予想されています。

- 消耗品とキットのセグメントは、医療現場での検査頻度の高さと入手の容易さにより、2024年にはヨーロッパの迅速診断検査(RDT)市場で64.3%という最大の収益シェアを占めました。

レポートの範囲と欧州の迅速診断検査(RDT)市場のセグメンテーション

|

属性 |

欧州迅速診断検査(RDT)市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の迅速診断検査(RDT)市場動向

「診断精度とアクセス性の向上」

- ヨーロッパの迅速診断検査(RDT)市場における重要かつ加速的な傾向として、臨床および非臨床環境全体で診断速度とアクセス性を向上させることを目的とした、高度な技術と分散型検査モデルの統合が進んでいることが挙げられます。

- 例えば、ロシュは2023年5月、デジタルヘルスツールと迅速なPOC検査を組み合わせた携帯型デバイス「コバス パルス システム」の欧州での発売を発表しました。このイノベーションは、医療従事者がベッドサイドや外来診療において、より迅速かつ正確な診断判断を下せるよう支援します。

- 新興のRDTプラットフォームは、中央検査室のインフラを必要としないコンパクトで使いやすいフォーマットを用いて、感染症、慢性疾患、バイオマーカーをより迅速に検出できる機能を備えています。これらのツールは、迅速な結果が不可欠な救急現場、地方の診療所、在宅ケアにおいて特に有用です。

- さらに、マルチプレックス検査の能力向上により、1回の検査で複数の病原体や疾患を一度に特定することが可能になりました。例えば、マルチプレックスラテラルフローアッセイでは、1回の鼻腔スワブ検査でインフルエンザ、COVID-19、RSウイルスを同時に検査できるため、時間とリソースを節約し、患者のトリアージを改善できます。

- RDTを電子カルテ(EMR)や臨床意思決定支援システムにシームレスに統合することで、その臨床的有用性がさらに高まります。医療従事者はリアルタイムの結果にアクセスし、それを患者管理ワークフローに直接統合することで、治療開始とフォローアップケアを最適化できます。

- より効率的で使いやすく、相互運用性のある診断ソリューションへのこの傾向は、医療システムにおける期待を根本的に変革しています。その結果、アボット、シーメンス・ヘルシナーズ、ビオメリューなどの企業は、慢性疾患のモニタリングや集団スクリーニングを目的とした、専門家向けおよび市販薬向けのRDTソリューションの提供を拡大しています。

- 公衆衛生機関や民間医療機関が予防ケアと早期介入を重視するにつれ、病院、在宅ケア、分散型医療環境全体で、迅速で正確かつ実用的な結果を提供する迅速な診断テストの需要が急速に高まっています。

欧州の迅速診断検査(RDT)市場の動向

ドライバ

「疾病負担の増加と迅速な診断の需要によるニーズの高まり」

- インフルエンザ、COVID-19、HIV、マラリア、RSウイルス(RSV)などの感染症の蔓延は、欧州全域で迅速診断検査(RDT)の需要増加の大きな要因となっている。

- 例えば、ロシュ・ダイアグノスティックスは2024年1月、COVID-19とインフルエンザA/Bウイルスの両方を検出し、わずか15分で結果を提供する新しいデュアル抗原迅速検査を発売しました。これは、感染拡大の抑制と患者の転帰改善に役立つ、早期かつ正確なPOC診断への市場の関心の高まりと一致しています。

- 地域の政府と医療制度は、病院への負担を軽減し、疾病監視を強化するため、分散型かつ地域密着型の診断を優先しています。この傾向は、欧州疾病予防管理センター(ECDC)や公衆衛生機関の取り組みによってさらに促進されています。

- さらに、ラテラルフローアッセイ、マイクロフルイディクス、バイオセンサーの統合における技術進歩により、RDTの精度、速度、そして使いやすさが大幅に向上しました。これらの革新により、RDTは専門家と消費者の両方にとって実用的で信頼できる選択肢となっています。

- 特に慢性疾患や定期的なモニタリングが必要な感染症において、自宅で検査できる利便性はRDTの導入を加速させています。パンデミックをきっかけに国民の意識が高まり、自己検査が当たり前になり、幅広い年齢層で広く受け入れられるようになりました。

抑制/挑戦

「試験精度と規制遵守に関する懸念」

- こうした利点にもかかわらず、一部のRDTの感度と特異度に関する懸念は、市場拡大の妨げとなっています。偽陰性または偽陽性は誤診や治療の遅延につながり、医療従事者と患者の信頼を低下させる可能性があります。

- 例えば、COVID-19パンデミック初期の研究では、市販の抗原検査のいくつかが無症状の人に対して感度が低いことが明らかになり、規制当局の調査と製品回収が促された。

- 欧州諸国の厳格な承認基準とEUの体外診断用医薬品規制(IVDR)に基づく規制枠組みの進化は、新しいRDTの商業化を目指すメーカーにとってさらなるハードルとなっている。

- さらに、ドイツ、イタリア、スペインなどの国の間での償還政策の格差は、特に公衆衛生と資源の少ない環境におけるRDTの公平な導入を妨げている。

- 分子検出プラットフォームを使用するような次世代の迅速検査は、高感度であるにもかかわらず、予算が限られた環境では導入が制限される可能性がある。

- これらの制約を克服するために、関係者は臨床検証、透明性のあるパフォーマンスデータ、そしてIVDR基準への適合に重点を置く必要があります。より広範なアクセスと持続可能な市場成長を確保するためには、現地製造、官民パートナーシップ、そして費用対効果の高いイノベーションへのさらなる投資が不可欠です。

欧州の迅速診断検査(RDT)市場の範囲

市場は、製品タイプ、モード、テクノロジー、モダリティ、年齢層、テストタイプ、アプローチ、標本、アプリケーション、エンドユーザー、流通チャネルに分類されています。

- 製品タイプ別

欧州の迅速診断検査(RDT)市場は、製品タイプ別に、消耗品・キット、機器、その他に分類されます。消耗品・キットセグメントは、医療現場における検査頻度の高さと入手の容易さを背景に、2024年には64.3%という最大の収益シェアで市場を席巻しました。

機器セグメントは、診療所や遠隔地におけるポイントオブケア診断機器の需要増加により、2025年から2032年にかけて10.8%という最も高いCAGRを達成すると予想されています。

- モード別

欧州の迅速診断検査(RDT)市場は、モード別に、専門家向けと一般用(OTC)に分類されます。専門家向けセグメントは、病院や診断検査室での幅広い使用により、2024年には71.5%と最大の市場シェアを占めました。

OTCセグメントは、自己検査の傾向の増加と小売薬局での製品の入手可能性の高まりにより、2025年から2032年にかけて12.4%のCAGRで最も速い成長を記録すると予想されています。

- テクノロジー別

欧州の迅速診断検査(RDT)市場は、技術に基づいて、PCRベース、フロースルーアッセイ、ラテラルフロー免疫クロマトグラフィーアッセイ、凝集反応アッセイ、マイクロフルイディクス、基質技術、その他に分類されます。ラテラルフロー免疫クロマトグラフィーアッセイは、その簡便性と低コストにより、2024年には38.9%という最も高いシェアを獲得しました。

マイクロフルイディクス分野は、迅速なマルチプレックス検査のためのラボオンチップ技術の増加により、2025年から2032年にかけて13.1%という最高のCAGRで成長すると予想されています。

- モダリティ別

欧州の迅速診断検査(RDT)市場は、モダリティに基づいて、ラボベースの検査と非ラボベースの検査に分類されます。非ラボベースの検査セグメントは、使いやすさと迅速な処理時間により、2024年には58.7%のシェアを獲得し、市場をリードするでしょう。

実験室ベースの検査は、優れた精度と信頼性の高い結果をもたらし、感染症や慢性疾患の早期発見に不可欠となるため、2025年から2032年にかけて最も急速なCAGRを示すことが予想されています。

- 年齢別

年齢層に基づいて、欧州の迅速診断検査(RDT)市場は成人向けと小児向けに分類されます。成人向けセグメントは、疾病負担の増加と慢性疾患モニタリングの需要に支えられ、2024年には76.4%という最大のシェアを獲得しました。

小児科分野では、小児の病気の早期発見への注目が高まるため、2025年から2032年にかけて最も急速なCAGRが達成されると予想されています。

- テストの種類別

検査の種類に基づいて、欧州の迅速診断検査(RDT)市場は、確定診断、血清学的検査、ウイルス配列決定に分類されます。2024年には、確定診断検査が、その高い精度、感染症検出における広範な使用、そしてRT-PCRなどの確定診断への優先性により、市場を席巻しました。

血清学的検査は、感染症の検出と免疫反応の追跡により、2025年から2032年にかけて最も急速なCAGRを記録すると予想されています。

- アプローチ別

欧州の迅速診断検査(RDT)市場は、アプローチに基づいて、体外診断用と分子診断用の2つに分類されます。体外診断用セグメントは、価格の手頃さと複数の分析対象物への適合性により、最大のシェアを占めています。

分子診断セグメントは、精度と高感度により、2025年から2032年にかけて最高のCAGRで拡大すると予想されています。

- 標本別

検体に基づいて、欧州の迅速診断検査(RDT)市場は、綿棒、血液、尿、唾液、痰、その他に分類されます。綿棒セグメントは、感染症スクリーニングにおける広範な利用により、2024年には最大のシェアを占めました。

血液検体は、診断精度が高く、感染症や慢性疾患の検出に広く使用されているため、2025年から2032年にかけて最も速いCAGRを記録すると予想されています。

- アプリケーション別

用途別に見ると、欧州の迅速診断検査(RDT)市場は、感染症検査、血糖モニタリング、心臓病検査、腫瘍学検査、心血管代謝検査、乱用薬物検査、妊娠・妊孕性検査、毒物学検査、その他に分類されます。パンデミックへの備えの強化と診断需要の高まりにより、感染症検査は2024年には42.6%のシェアで市場を席巻しました。

心血管および代謝疾患の罹患率の上昇と迅速なバイオマーカーベースの診断の進歩により、心血管代謝検査は 2025 年から 2032 年にかけて最も速い CAGR を示すことが予想されています。

- エンドユーザー別

欧州の迅速診断検査(RDT)市場は、エンドユーザーに基づいて、病院・診療所、診断ラボ、在宅ケア施設、研究・学術機関、その他に分類されます。病院・診療所セグメントは、検査件数の増加と組織インフラの整備により、2024年には46.2%と最も高いシェアを占めました。

在宅ケア設定セグメントは、リモートモニタリングのトレンドに牽引され、2025年から2032年にかけて11.5%という最速のCAGRで成長すると予測されています。

- 流通チャネル別

流通チャネルに基づいて、欧州の迅速診断検査(RDT)市場は、直接入札と小売販売に分類されます。2024年には、特に機関調達と政府契約において、直接入札が主要なチャネルとなりました。

薬局やオンラインプラットフォームでのOTC検査キットの利用可能性により、小売売上高は2025年から2032年にかけて最も速いCAGRを記録すると予想されています。

欧州迅速診断検査(RDT)市場地域分析

- ヨーロッパは、ポイントオブケア検査の需要増加、感染症の負担増大、公衆衛生インフラへの政府投資拡大により、2024年には世界の迅速診断検査(RDT)市場において40.01%という大きな収益シェアを獲得し、市場を支配した。

- この地域は、堅牢な医療システム、消費者と医療従事者の高い意識、そしてRDTの広範な導入を支える高度な診断インフラの恩恵を受けています。

- さらに、欧州疾病予防管理センター(ECDC)の取り組みとEUの体外診断用医薬品規制(IVDR)との連携により、診断環境が強化され、製品の信頼性と安全性が確保されています。

英国の迅速診断検査(RDT)市場に関する洞察

英国の迅速診断検査(RDT)市場は、家庭用検査キットの普及率の高さと強力な公衆衛生イニシアチブに牽引され、2024年にはヨーロッパ市場を席巻し、29.7%という最大の収益シェアを獲得しました。国民保健サービス(NHS)は、COVID-19、HIV、インフルエンザなどの疾患に対するRDTの広範な流通と補助金支給において中心的な役割を果たしています。さらに、英国の強力なeコマースインフラは、慢性疾患や感染症に対する市販のRDTへのアクセスを向上させました。政府主導の啓発プログラムやスクリーニングキャンペーンも、早期発見と予防医療の促進を続けています。

ドイツの迅速診断検査(RDT)市場に関する洞察

ドイツの迅速診断検査(RDT)市場は、ヨーロッパ市場で最も急速に成長すると予測されており、2025年から2032年にかけて、技術革新、分散型診断の需要増加、デジタルヘルスソリューションへの投資増加を背景に、年平均成長率(CAGR)10.6%を記録すると見込まれています。医療機器および診断機器の強固な製造基盤は、国内におけるRDTの普及を加速させています。さらに、ドイツは持続可能性とデータ駆動型診断を重視しており、特に外来診療や遠隔診療において、次世代RDTを医療現場に統合していくことが期待されています。

フランスの迅速診断検査(RDT)市場インサイト

フランスの迅速診断検査(RDT)市場は、有利な償還政策と、パンデミック対策および疾病監視における官民連携の拡大に支えられ、着実に成長を遂げています。また、都市部と農村部の両方で、女性の健康、心血管マーカー、呼吸器疾患の迅速検査の導入が増加しています。

イタリアの迅速診断検査(RDT)市場に関する洞察

イタリアの迅速診断検査(RDT)市場は、COVID-19後の予防医療への関心の高まりと診断インフラの近代化により拡大しています。在宅検査と薬局を拠点とするポイントオブケア診断の需要の高まりは、イタリア北部と南部の両方で医療提供のあり方を大きく変えつつあります。

ヨーロッパの迅速診断検査(RDT)市場シェア

迅速診断テスト (RDT) 業界は、主に、次のような定評のある企業によって主導されています。

- アボット(米国)

- ダナハー(米国)

- Cellex(米国)

- 富士レビオ(日本)

- アドバケア・ファーマ(米国)

- ACCESS BIO(米国)

- カーディナルヘルス(米国)

- バイオ・ラッド・ラボラトリーズ社(米国)

- セフェイド(米国)

- BD(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ビオメリュー(フランス)

- インバイオスインターナショナル社(米国)

- ルミネックスコーポレーション(米国)

- Gnomegen LLC(米国)

- QIAGEN(オランダ)

- クイデルコーポレーション(米国)

- シスメックス株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

- MEGACOR Diagnostik GmbH (オーストリア)

- パーキンエルマー(米国)

- 積水ダイアグノスティクス(米国/日本)

- PTSダイアグノスティクス(米国)

- ヴェルフェン(スペイン)

- ノヴァ・バイオメディカル(米国)

- トリニティ・バイオテック(アイルランド)

欧州の迅速診断検査(RDT)市場の最新動向

- 2023年5月、F. ホフマン・ラ・ロシュ株式会社はストラトス・ジェノミクス社の買収を正式に発表しました。この買収により、診断用DNAシーケンシングの開発が進み、同社のヘルスケア診断セグメントが強化され、収益の拡大につながりました。

- 2023年4月、bioMérieux SAは、SARS-CoV-2感染を含む呼吸器感染症の原因となる23種類の病原体を検査できるBIOFIRE Respiratory Panel 2.1 plusを7月に世界中で販売開始しました。この検査は、呼吸器感染症の早期診断に役立ちます。この開発により、同社は収益の増加に貢献しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。