欧州の収益サイクル管理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.97 Billion

USD

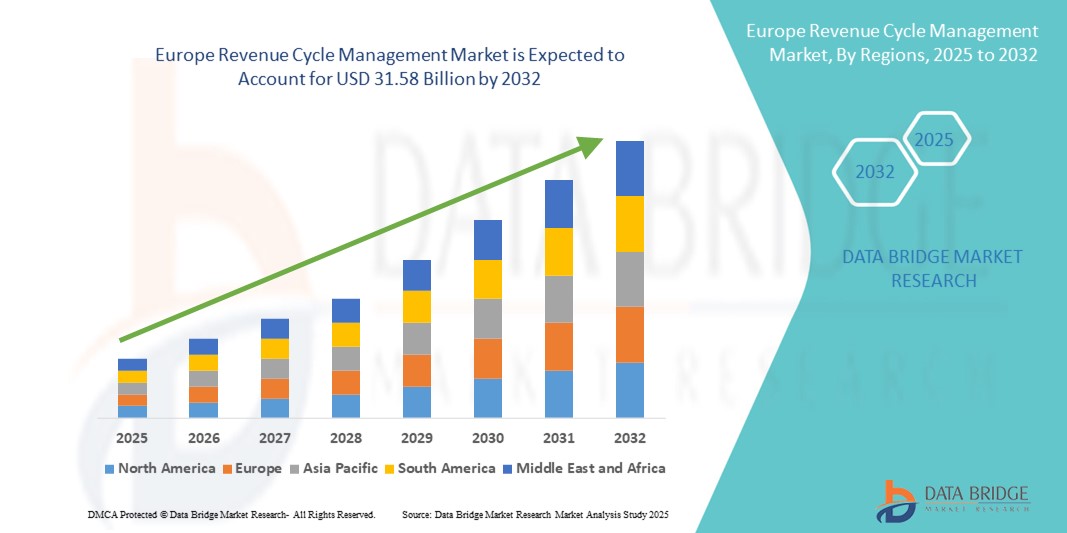

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

ヨーロッパの収益サイクル管理市場のセグメンテーション、製品とサービス別(ソリューションとアウトソーシングサービス)、提供モード別(オンプレミスソリューションとクラウドベースソリューション)、タイプ別(統合型とスタンドアロン型)、機能別(請求 と拒否管理、医療コード化と請求、 電子健康記録 (EHR)、臨床文書改善(CDI)、保険 およびその他の機能)、エンドユーザー別(医療提供者と医療保険支払者) - 2032年までの業界動向と予測

欧州の収益サイクル管理市場規模

- ヨーロッパの収益サイクル管理市場規模は2024年に119.7億米ドルと評価され、予測期間中に12.90%のCAGRで成長し、2032年までに315.8億米ドル に達すると予想されています。

- 欧州における収益サイクル管理(RCM)市場の成長は、主に医療提供者による財務効率の重視、請求・請求ワークフローの最適化の必要性、そして公的および民間保険者における償還システムの複雑化によって牽引されています。病院や診療所が請求ミスを最小限に抑え、却下率を下げようとしているため、患者登録、コーディング、請求提出、回収までをカバーする堅牢なRCMソリューションの需要が欧州全体で急増しています。

- さらに、医療分野におけるデジタル変革への投資の増加、医療データセキュリティに関する支援的な規制政策(GDPRなど)やEU全体の電子医療記録(EHR)の標準化が相まって、RCMプラットフォームのイノベーションを促進しています。こうした環境は、強化された自動化、高度な分析、予測的な拒否管理、臨床システムおよび財務システムとのシームレスな統合を提供する次世代RCMシステムの導入を促進し、最終的には収益の向上と運用のレジリエンスの強化につながります。

欧州の収益サイクル管理市場分析

- 欧州の収益サイクル管理(RCM)市場は、医療システムの急速なデジタル化、請求精度向上へのプレッシャーの高まり、そして病院や診療所における業務効率の最適化の必要性に支えられ、力強い成長を遂げています。医療請求とコンプライアンス要件の複雑化が進む中、欧州全域で高度なRCMソリューションの導入が進んでいます。

- 医療IT導入に対する政府の支援の拡大と、請求却下の削減とキャッシュフローの改善への関心の高まりが相まって、RCMシステムの導入がさらに加速しています。さらに、価値に基づくケアモデルへの移行と、RCMプラットフォームへのAIと分析の統合により、意思決定の改善と償還サイクルの迅速化が実現しています。

- ドイツは、堅牢な医療インフラ、電子医療記録(EHR)の高い導入率、確立された支払者と医療提供者の連携モデルに支えられ、2024年には30%という最大の収益シェアでヨーロッパの収益サイクル管理市場を席巻しました。

- 英国は、進行中の国民保健サービス(NHS)のデジタル変革プログラム、民間医療提供者の役割の拡大、管理負担を軽減するためのアウトソーシングされたRCMサービスの需要の急増により、予測期間中に10.8%のCAGRで成長し、ヨーロッパの収益サイクル管理市場で最も急速に成長する国になると予測されています。

- ソリューションセグメントは、請求、請求処理、患者支払い管理などのさまざまな収益サイクル機能を統合する包括的なソフトウェアプラットフォームの採用の増加により、2024年に61.4%の収益シェアでヨーロッパの収益サイクル管理市場を支配しました。

レポートの範囲とヨーロッパの収益サイクル管理市場のセグメンテーション

|

属性 |

欧州の収益サイクル管理における主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の収益サイクル管理市場動向

デジタルソリューションの進歩と自動化の急増が欧州の収益サイクル管理市場を牽引

- 欧州の収益サイクル管理市場は、デジタルヘルス技術、自動化、そして医療財務業務の最適化を目的としたデータ主導の意思決定の急速な進歩に牽引され、大幅な成長を遂げています。請求業務の合理化、コーディングの正確性、そして請求処理の迅速化に対するニーズの高まりは、地域全体の医療行政を変革しつつあります。

- 医療機関では、キャッシュフローの改善、請求却下の削減、業務効率の向上を目的として、AIを活用したRCMソリューション、ロボティック・プロセス・オートメーション(RPA)、予測分析の導入が進んでいます。これらのテクノロジーは、積極的な収益獲得を可能にし、手作業によるミスや事務処理の遅延を最小限に抑えます。

- クラウドベースのRCMプラットフォームは、拡張性、相互運用性、そして電子医療記録(EHR)や診療管理システムとのシームレスな統合性により、注目を集めています。この移行により、財務データや患者データへのリアルタイムアクセスが可能になり、より適切な意思決定が促進されます。

- ドイツ、イギリス、フランスなどの国では、進化する医療規制に合わせて、リアルタイムの請求追跡、コンプライアンス監視、自動コーディング更新を組み込んだ高度なRCMソフトウェアへの投資が増加しています。

- 欧州における償還ポリシーと価値ベースのケアモデルの複雑化により、患者登録や資格確認から支払い投稿や分析まで、収益サイクル全体をカバーするエンドツーエンドのRCMソリューションの需要が高まっています。

- 医療ITベンダー、病院、保険会社間の戦略的コラボレーションにより、支払いモデルの革新が促進され、スタッフのトレーニングが強化され、患者の請求の透明性が向上し、最終的には患者の満足度と信頼が向上します。

- ヨーロッパの医療制度はコスト抑制、効率性、財務の持続可能性を重視しており、収益サイクル管理市場は、技術革新、規制支援、公的および民間の医療部門における自動化ソリューションの採用増加に後押しされ、力強い成長が見込まれています。

欧州の収益サイクル管理市場の動向

ドライバ

デジタルヘルスソリューションの進歩とデータドリブン戦略の拡大により成長を加速

- 欧州の収益サイクル管理市場は、デジタルヘルスケアソリューションの進歩と、医療機関の財務パフォーマンス向上を目的とした自動化、分析、相互運用性への投資増加に牽引され、大幅な成長を遂げています。ドイツ、フランス、英国などの主要国では、医療ITインフラを強化し、高度なRCMプラットフォームを導入することで、請求精度の最適化、請求却下の削減、業務効率の向上に取り組んでいます。

- 例えば、2024年初頭には、複数の大手ヘルスケアIT企業がAIを活用した請求処理システムと予測分析ツールの導入を進めていることを発表しました。これらのシステムにより、保険償還の迅速化、コンプライアンスの向上、管理費の削減が期待されます。これらのイノベーションは、予測期間全体を通じて市場拡大を大幅に促進すると予想されます。

- リアルタイムのデータ監視とカスタマイズされたワークフロー自動化を含むパーソナライズされた収益サイクル戦略の重要性が高まっており、プロバイダーは個々の組織のニーズに対応し、収益獲得を最大化することができます。

- 欧州医薬品庁(EMA)や各国の保健当局などの規制機関は、デジタル変革イニシアチブの推進、医療システム間の相互運用性の促進、進化する医療支払いモデルへのコンプライアンスの促進を通じて、間接的に市場の成長を支援している。

- RCMソフトウェアベンダー、病院ネットワーク、政府の保健機関の協力的な取り組みにより、スタッフのトレーニング、ベストプラクティスの共有、啓発キャンペーンを促進するエコシステムが育まれています。これらはすべて、医療分野での採用拡大と財務パフォーマンスの最適化に不可欠です。

抑制/挑戦

地域間のインフラ格差と技術導入の不均衡

- 収益サイクル管理(RCM)ソリューションと導入サービスにおける技術革新は目覚ましいものの、高額な関連コストが依然として大きな障壁となっており、特に医療IT予算が限られている東欧諸国や地方においては顕著です。こうした財政的制約により、小規模な医療機関は収益プロセスを最適化できる最先端のRCMシステムへの投資を躊躇するケースが多く見られます。

- 完全に統合されたRCMプラットフォームは、請求担当者、IT部門、コンプライアンス担当者、医療管理者間の緊密な連携を必要とするため、小規模施設での導入をさらに困難にしています。多くの医療機関では、これらの高度なシステムを効果的に管理するために必要なリソース、専門知識、そして訓練を受けたスタッフが不足しており、高度なRCMテクノロジーのメリットを最大限に活用できていません。

- さらに、RCMシステムの導入、データ統合、パフォーマンス監視に関する標準化されたベストプラクティスガイドラインが存在しないことから、地域全体で導入が断片化され、一貫性に欠けています。この問題は、特に症例数が少ない医療機関で顕著であり、効率的なワークフローの構築や正確な成果測定に苦労しているため、RCMソリューションの全体的な効果は限定的なものとなっています。

- これらの課題を克服し、欧州の収益サイクル管理市場の持続的な成長を支えるには、政府の取り組みと資金の増強が不可欠です。デジタルヘルスイノベーションにおける国境を越えた連携を強化し、RCMのベストプラクティスに特化した専門トレーニングセンターを開発することで、医療提供者はこれらのシステムを効果的に導入・活用するために必要なスキルと知識を習得し、最終的には多様な医療現場におけるアクセスの拡大と財務パフォーマンスの向上につながります。

欧州の収益サイクル管理市場の範囲

市場は、製品とサービス、配信モード、タイプ、機能、エンドユーザーに基づいてセグメント化されています。

- 製品とサービス別

製品とサービスに基づいて、欧州の収益サイクル管理市場はソリューションとアウトソーシングサービスの2つに分類されます。ソリューションセグメントは、2024年には61.4%という最大の収益シェアを獲得しました。これは主に、請求、請求処理、患者支払い管理といった様々な収益サイクル機能を統合した包括的なソフトウェアプラットフォームの導入拡大によるものです。医療機関は、業務効率の向上、キャッシュフローの改善、そして規制遵守の確保を可能にするこれらのオールインワンソリューションをますます好んでいます。

一方、アウトソーシングサービスセグメントは、2025年から2032年にかけて9.2%という最も高いCAGRを記録すると予想されています。この成長は、医療提供者が専門の外部ベンダーと提携して複雑な収益サイクルプロセスを管理し、それによって内部の管理負担を軽減し、運用コストを削減しながら中核的な臨床活動に集中するというトレンドの高まりによって推進されています。

- 配送方法別

欧州の収益サイクル管理市場は、提供形態に基づいて、オンプレミス型ソリューションとクラウド型ソリューションに分類されます。2024年には、オンプレミス型ソリューションが54.6%という大きな市場シェアを占め、データのセキュリティ、管理、そしてGDPRなどの地域のデータ保護規制へのコンプライアンスを重視する医療機関に支持されています。これらの組織は、直接的な監視を維持するために、RCMソフトウェアを社内インフラ内でホストすることを好んでいます。

しかし、クラウドベースのソリューションは、予測期間中に10.3%という最も高いCAGRを示すと予想されています。クラウドプラットフォームの需要急増は、その拡張性、初期費用の低さ、アップデートの容易さ、そしてリモートアクセス性によって牽引されており、これらの機能は、多額の設備投資をすることなく収益サイクルの近代化を目指す小規模な病院や診療所にとって特に魅力的です。

- タイプ別

欧州の収益サイクル管理市場は、タイプ別に統合型ソリューションとスタンドアロン型ソリューションに分類されます。統合型ソリューションは、複数の収益サイクル機能を単一のプラットフォームに統合することでシームレスなエクスペリエンスを提供できるため、2024年には58.7%の収益シェアで市場を席巻しました。この統合により、エラーが削減され、冗長なデータ入力が排除され、請求、コーディング、クレーム管理などの部門間のワークフローが合理化されます。

一方、スタンドアロン ソリューションは、2025 年から 2032 年にかけて 8.5% の CAGR で成長する見込みです。このセグメントは、フルスイートのソフトウェアを必要とせず、臨床文書の改善や請求の審査など、特定の機能に重点を置いた専門ツールを必要とするニッチな医療提供者や支払者からの需要から恩恵を受けます。

- 機能別

機能別に見ると、欧州の収益サイクル管理市場は、請求・拒否管理、医療コーディング・請求、電子医療記録(EHR)、臨床文書改善(CDI)、保険、その他の機能に分類されます。請求・拒否管理は、請求拒否の削減と償還サイクルの迅速化という重要なニーズに牽引され、2024年には29.8%という最大の市場シェアを占めました。効率的な請求処理は、医療提供者が収益実現を向上させ、支払者の拒否やエラーによる遅延を最小限に抑えるのに役立ちます。

医療提供者がコンプライアンスの確保、保険償還の最適化、患者ケアの質の向上におけるCDIプログラムの重要性を認識していることから、臨床文書改善セグメントは9.0%のCAGRで急成長すると予測されています。さらに、資格確認、給付金管理、支払者とのコミュニケーションといった保険関連機能は、医療提供者と支払者間の円滑な取引を促進する上で重要な役割を果たしています。

- エンドユーザー別

エンドユーザーに基づいて、欧州の収益サイクル管理市場は、医療提供者と医療保険支払者に分類されます。医療提供者は、2024年には65.2%という圧倒的な収益シェアで市場をリードし、複雑な請求、コード化、回収プロセスを処理するために収益サイクル管理システムへの依存度が高いことを反映しています。患者数の増加に加え、外来診療や選択的処置の増加により、病院、診療所、専門ケアセンターにおける効率的な財務管理ソリューションのニーズが高まっています。

保険会社やサードパーティの管理者を含むヘルスケア支払者は、2025年から2032年にかけて7.9%のCAGRで着実に成長すると予想されています。この成長は、運用効率の向上、コストの削減、顧客サービスの強化を目的として、支払者が自動請求処理、不正検出、データ分析への投資を増やしていることに起因しています。

欧州収益サイクル管理市場の地域分析

- 2024年には、ヨーロッパが世界の収益サイクル管理市場において最大の収益シェア30.3%を占め、市場を席巻しました。この強力な地位は、この地域の高度な医療インフラ、医療行政における広範なデジタルトランスフォーメーション、そして公共部門と民間部門の両方における財務業務の最適化への重点化によって推進されています。GDPRなどの厳格な規制要件に加え、クラウドベースのRCMソリューションの導入増加により、データセキュリティと業務効率が向上しています。さらに、患者数の増加と複雑な償還環境により、医療提供者は堅牢な収益サイクル管理システムの導入を促されており、市場全体の成長を牽引しています。

- 欧州における市場の拡大は、堅牢な規制枠組み、包括的な償還ポリシー、そして患者エンゲージメントの高さに支えられており、これらが相まってRCMソリューションの普及を促進しています。政府や医療当局は、医療ITの近代化に投資し、財務的な説明責任と透明性を重視した価値に基づくケアモデルを推進しています。これらの取り組みに加え、医療提供者の間で請求拒否の削減とキャッシュフローの加速の必要性に対する意識が高まっていることが、RCM導入の重要な推進力となっています。さらに、パンデミック後の医療収益オペレーションのレジリエンス(回復力)への注目は、統合型およびアウトソーシング型のRCMサービスの需要をさらに加速させています。

- ヨーロッパには、収益サイクル管理を専門とする数多くの大手ヘルスケアIT企業と革新的なテクノロジープロバイダーが拠点を置いており、継続的な製品開発と臨床統合を可能にしています。医療機関、保険者、ソフトウェアベンダー間の緊密な連携により、AIを活用した請求処理、医療コーディングの自動化、臨床文書改善ツールの進歩が促進されています。これらのイノベーションは、収益回収率の向上だけでなく、コンプライアンスと患者満足度の向上にもつながり、世界のRCM市場におけるヨーロッパのリーダーシップを強化しています。

ドイツの収益サイクル管理市場インサイト

ドイツの収益サイクル管理市場は、2024年には30%という大きな収益シェアを獲得し、欧州の収益サイクル管理市場をリードしました。この優位性は、ドイツの高度に発達した医療システム、広範な病院および専門クリニックのネットワーク、そして最先端の財務管理技術の早期導入に起因しています。ドイツは、強力な医療IT産業と、統合型およびクラウドベースのRCMソリューションの広範な利用を促進する、構造化された償還枠組みの恩恵を受けています。さらに、ドイツでは高齢化が進み、選択的処置の需要が高まっているため、効率的な収益サイクル運用への投資が促進されています。医療提供者とテクノロジー企業の連携により、AIを活用したコーディング・請求プラットフォームなどのイノベーションも促進され、ミスの削減やキャッシュフローの改善に役立っています。

英国の収益サイクル管理市場に関する洞察

英国の収益サイクル管理市場は、2024年に欧州市場の10.8%を占め、予測期間中に大幅な成長が見込まれています。この成長は、国民保健サービス(NHS)による医療行政の近代化と財務の透明性向上に向けた取り組みによって牽引されています。クラウドベースのRCMプラットフォームの導入拡大と民間医療サービスの拡大は、業務効率と患者への請求精度の向上に貢献しています。公的部門と民間部門の両方で、請求却下の削減と償還プロセスの最適化への関心が高まっていることも、需要を促進しています。さらに、臨床文書の改善と請求管理の自動化における技術進歩も、地域全体でRCMの導入率を押し上げています。

欧州の収益サイクル管理市場シェア

ヨーロッパの収益サイクル管理業界は、主に次のような定評のある企業によって牽引されています。

- サーナーコーポレーション(米国)

- コンデュエント・インコーポレーテッド(米国)

- マッケソン・コーポレーション(米国)

- オプタム社(米国)

- AGFA-Gevaertグループ(ベルギー)

- TietoEVRY Corporation(フィンランド)

- Comarch SA(ポーランド)

- デダルスグループ(イタリア)

- CGIグループ社(カナダ)

- DXCテクノロジー社(米国)

- チェンジ・ヘルスケア(米国)

- メディデータソリューションズ(米国)

- PHOENIXグループ(ドイツ)

- オールスクリプツ・ヘルスケア・ソリューションズ社(米国)

- ネクストジェンヘルスケア(米国)

- アロジェン・セラピューティクス(英国)

- シーメンス・ヘルシニアーズ(ドイツ)

- IBM Watson Health(米国)

- R1 RCM Inc.(米国)

- オプティマ ヘルスケア ソリューションズ(英国)

- ヒューロン・コンサルティング・グループ(米国)

- GEヘルスケア(英国)

欧州の収益サイクル管理市場の最新動向

- 2025年5月、Infinxは米国に拠点を置くi3 VerticalsのヘルスケアRCM事業を9,600万ドルで買収しました。この買収により、InfinxはヘルスケアRCM分野における市場プレゼンスを強化し、大学病院や大規模医療機関グループを含む新たな顧客セグメントへの展開を拡大します。また、この買収により、Infinxのポートフォリオには、経験豊富なチームと確固たる顧客基盤が加わります。

- 2024年5月、世界有数の投資会社であるKKRは、AIを活用したヘルスケア収益サイクルソリューションを提供するInfinxの重要な少数株式を取得しました。この提携は、KKRのグローバルなヘルスケアおよびテクノロジー分野における豊富な経験を活用し、ボルトオン買収を支援し、財務パフォーマンスを向上させることで、Infinxの成長を加速し、ネットワークを拡大することを目指しています。

- 2025年2月、InfinxはViVE 2025において、収益サイクルエージェントプラットフォームとドキュメントキャプチャAIエージェントプラットフォームを発表しました。これらのエージェントプラットフォームは、生成AI(GenAI)、自動化、そして人間の専門知識を統合し、財務成果を向上させ、収益サイクルワークフローにおける非効率性を排除します。これらのプラットフォームは、プロセスを合理化し、収益サイクル管理全体の効率性を向上させることを目指しています。

- 2024年8月、Veradigmは、顧客に付加価値を提供し、新たな市場機会を開拓するため、エンドツーエンドの収益サイクルサービスポートフォリオを強化しました。同社は、医療提供者への包括的な収益サイクル管理ソリューションの提供能力を強化し、財務実績と業務効率の向上を目指しています。

- AGSヘルスは2022年9月、AI、自動化、そして人間の専門知識を統合し、医療提供者のエンドツーエンドの収益サイクル管理を最大化するAGS AIプラットフォームを発表しました。このプラットフォームは、インテリジェントなロボティック・プロセス・オートメーション(RPA)、機械学習(ML)、自然言語理解(NLU)、そして24時間365日体制の専任人材サービスを組み合わせることで、収益サイクルチームの固有のニーズに基づいて、構成可能な人員増強を提供します。

- 2021年7月、Baystate Health CollaboratesとCernerは、デジタルヘルスプラットフォームの改善と、消費者にとってヘルスケアへの容易なアクセスを実現するため、提携を行いました。ヘルスケアにおけるデジタル技術とバーチャル技術は、セルフケアの需要の増加に伴い増加しています。電子健康記録は、顧客情報の正確性とアクセスの容易さを確保し、提供される顧客サービスの向上につながります。

- ウォルマート・ヘルスは2021年9月、エピック・システムズと提携し、エピック・システムズのEHRを導入することで、患者、保険支払者、医療提供者など、ウォルマート・ヘルスに関わるすべてのステークホルダーの患者データへのアクセスを向上させることを発表しました。この患者ポータルにより、会員は自身の健康記録や予約時間にアクセスし、医療提供者や医師に連絡を取り、スマートフォンやパソコンから医療費の支払いを行うことができます。情報技術とヘルスケアの融合により、ヘルスケアサービスが強化され、顧客基盤の拡大が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。