欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.76 Billion

USD

25.16 Billion

2025

2033

USD

8.76 Billion

USD

25.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 25.16 Billion | |

| % | |

|

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場セグメンテーション、製品タイプ別(ロボットシステム、器具、アクセサリ)、エンドユーザー別(病院、カテーテル検査室、その他) - 2033年までの業界動向と予測

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場規模

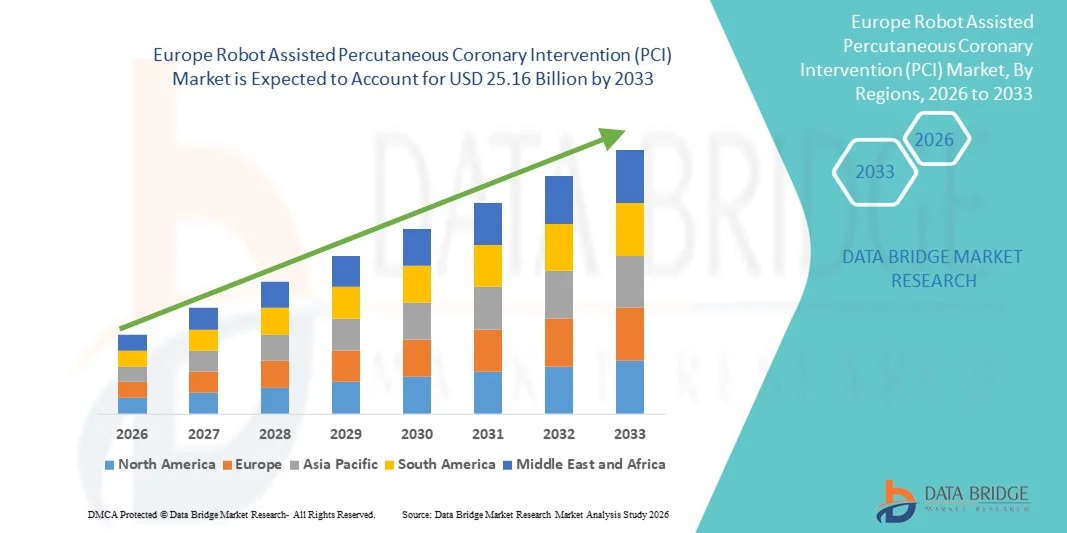

- ヨーロッパのロボット支援経皮的冠動脈インターベンション(PCI)市場規模は2025年に87億6000万米ドルと評価され、予測期間中に14.10%のCAGRで 成長し 、2033年までに251億6000万米ドルに達すると予想されています。

- 市場の成長は、心血管疾患の罹患率の増加、低侵襲手術の需要の高まり、ロボットカテーテル法および画像診断システムの技術的進歩によって主に推進されており、病院や心臓センターでのロボット支援PCIの導入が増加しています。

- さらに、手順の精度向上、放射線被曝の低減、患者の転帰改善に対するニーズの高まりにより、ロボット支援経皮的冠動脈インターベンション(PCI)ソリューションの導入が加速し、業界の成長が大幅に促進されています。

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場分析

- ロボット支援PCIシステムは、高度な精度、放射線被曝の低減、冠動脈介入中の制御の強化を提供し、精度の向上、患者の転帰の最適化、病院や心臓センター全体での低侵襲手術の採用をサポートする能力により、現代の介入心臓学のますます重要な要素になりつつあります。

- ロボット支援PCIの需要の高まりは、主に心血管疾患の世界的な負担の増加、低侵襲手術への嗜好の増加、ロボットカテーテルと画像システムの技術的進歩、ワークフローの効率と臨床的一貫性を向上させるためのカテーテル検査室での自動化の採用の増加によって促進されています。

- 英国は、高度な医療インフラ、ロボット支援手術の普及率の高さ、心血管ケアに対する政府の強力な取り組み、主要な医療機器メーカーの強力な存在に支えられ、2025年にはロボット支援経皮的冠動脈形成術(PCI)市場で37.5%という最大の収益シェアを獲得して市場を支配した。

- ドイツは、予測期間中にロボット支援経皮的冠動脈インターベンション(PCI)市場で最も急速に成長する地域になると予想されており、心血管疾患の罹患率の増加、カテーテル検査室の拡大、高度なロボットシステムへの投資の増加、患者と医療提供者の間での意識の高まりにより、2026年から2033年にかけて11.8%のCAGRを記録すると予測されています。

- ロボットシステム部門は、PCI処置中の精密ナビゲーション、放射線被ばくの低減、患者転帰の改善をサポートする急速な技術進歩により、2025年には67.5%という最大の市場収益シェアを占めました。

レポートの範囲とロボット支援経皮的冠動脈インターベンション(PCI)市場のセグメンテーション

|

属性 |

ロボット支援経皮的冠動脈インターベンション(PCI)の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

• Intuitive Surgical(米国) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場動向

高精度ロボットナビゲーションと画像統合への移行の拡大

- ロボット支援経皮的冠動脈インターベンション(PCI)市場における重要かつ加速的なトレンドとして、高精度ロボットナビゲーションシステムとIVUS、OCT、FFRといった高度な血管内画像技術との統合が進んでいます。この融合により、地域の主要な心臓血管センターにおいて、手技の精度、術者の安全性、そしてワークフローの効率性が向上しています。

- 例えば、日本、韓国、シンガポール、中国に導入されている次世代PCIロボットシステムには、リアルタイムの画像同期、カテーテル操作の自動化、病変の可視化の強化といった機能が組み込まれており、術者は複雑な冠動脈インターベンションをより安定的に、そして身体的負担を軽減して実施することが可能です。アジア太平洋地域の複数の病院では、ロボットと画像の統合によりステント留置精度が向上したという報告が既にあります。

- 遠隔操作機能の導入が進み、放射線防護されたワークステーションからガイドワイヤの操作やステント留置を行えるようになったことで、この地域のインターベンション心臓学の環境は急速に変化しています。これは、長時間のX線被曝に伴う職業上の危険を軽減するだけでなく、大量の処置を行う心臓専門医の人間工学的側面も向上させます。

- ロボットPCIシステムとデジタルカテーテルラボのエコシステム(手技ワークフローソフトウェア、電子カルテ、画像コンソールなど)とのシームレスな接続により、オペレーターは統一されたインターフェースを通じて複数の手技要素を制御できます。この統合により、複雑な介入においても、データフローの円滑化、意思決定の改善、そしてより標準化された成果が実現します。

- 高度に自動化され、精密駆動型のロボットシステムへのこのトレンドは、アジア太平洋地域における臨床への期待を一変させており、病院は患者の安全性を高め、手技間のばらつきを低減し、低侵襲性心血管治療をサポートするプラットフォームの導入を迫られています。大手メーカーは、洗練された触覚フィードバック、カテーテルの安定性向上、デバイス交換の高速化などを備えたシステムを導入することで、このニーズに対応しています。

- ロボットPCIシステムの需要の高まりは、特に中国、インド、日本、韓国における心臓専門センター、地域臨床試験、および心臓血管ケアインフラの強化を目的とした政府支援プログラムへの投資の増加によってさらに支えられています。

欧州におけるロボット支援経皮的冠動脈インターベンション(PCI)市場の動向

ドライバ

心血管疾患の負担増加と低侵襲技術の導入によるニーズの高まり

- アジア太平洋地域における冠動脈疾患(CAD)の罹患率の増加と、低侵襲性心血管手術の需要の高まりが相まって、この地域におけるロボットPCI技術の導入を加速させる重要な要因となっています。

- 例えば、2025年4月には、アジア太平洋地域の複数の主要心臓血管センターが、ロボット支援インターベンション心臓病プログラムの拡大を発表しました。これは、より優れた画像診断機能とAI誘導ナビゲーションを備えた次世代ロボットシステムを統合し、手技効率を向上させるものです。この地域のインターベンション心臓病学インフラにおけるこのような戦略的進歩は、市場の堅調な成長を促進すると期待されています。

- 臨床医がより複雑な病変に直面するようになり、処置量も増加する中、ロボットPCIシステムは、放射線被曝の低減、ステント留置の精度向上、術者の人間工学的改善、困難な解剖学的状況における制御性の向上などの利点を提供し、従来の手動PCIに対する魅力的なアップグレードを提供します。

- さらに、IVUS、OCT、血流予備量比(FFR)システムなどの高度なカテーテル検査室技術の導入が進むにつれ、これらのモダリティとシームレスに連携して最適な処置結果をもたらすロボットプラットフォームの統合がサポートされるようになった。

- ロボットPCIシステムは、遠隔操作機能、精密なデバイス操作、複雑な介入における標準化の向上といった特長を備えており、大規模病院や心臓専門センターにおける需要が加速しています。さらに、トレーニングプログラムやユーザーフレンドリーなロボットインターフェースの提供が増えていることも、市場拡大に貢献しています。

抑制/挑戦

高コストと技術的専門知識の不足に関する懸念

- 急速な技術進歩にもかかわらず、ロボットPCIシステムの高額な資本コストとそれに伴うメンテナンス費用に関する懸念は、特に新興アジア太平洋経済圏の中規模医療施設における広範な導入に大きな課題をもたらしています。

- 例えば、アジア太平洋地域の発展途上地域では高価なロボット介入システムの普及が限られていることを強調した報告書は、多くの病院が高度なロボットプラットフォームに投資する前に費用対効果の高い代替手段を優先しているため、全体的な導入が遅れていることを示しています。

- これらの課題に対処するには、費用効率の向上、償還サポートの強化、そしてインターベンション心臓専門医への広範な研修の提供が不可欠です。ベンダーは、ワークフローの最適化、合併症の減少による長期的なコスト削減、放射線被ばくの低減といった特徴を強調し、投資を正当化しています。さらに、ロボットPCIの訓練を受けた熟練した人材の不足は、アジア太平洋地域のいくつかの市場で障壁となり得ます。

- トレーニングプログラムや体系的な認定パスウェイが拡大している一方で、ロボットシステムを既存のカテーテル検査室のワークフローに統合することの複雑さが、特に高度な画像インフラストラクチャを持たない病院での広範な導入を妨げ続けています。

- より手頃な価格、より幅広いトレーニングの利用可能性、既存のカテーテル検査室技術との相互運用性の向上を通じてこれらの課題を克服することは、長期的かつ持続的な市場成長にとって不可欠です。

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場展望

市場は、製品タイプとエンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、アジア太平洋のロボット支援経皮的冠動脈インターベンション(PCI)市場は、ロボットシステムと機器およびアクセサリに分類されます。ロボットシステムセグメントは、PCI手順中の精密ナビゲーション、放射線被ばくの低減、および患者転帰の改善をサポートする急速な技術進歩に牽引され、2025年には67.5%という最大の市場収益シェアを占めました。日本、中国、韓国、オーストラリアの病院やカテーテル検査室では、より高い精度とオペレーターの安全性で複雑な介入を容易にする能力があるため、ロボットシステムを好む傾向が高まっています。AI対応のワークフロー自動化と高度な画像技術との統合が盛んであることも、システムの採用を強化しています。冠動脈疾患の罹患率の増加、高齢者人口の増加、および低侵襲手術への注目の高まりも、セグメントのリーダーシップにさらに貢献しています。心臓ケアインフラをアップグレードするための政府の好ましい取り組みも、採用の堅調な伸びに影響を与えています。ロボット PCI に伴う外科医の人間工学の改善と疲労の軽減。さらに、地域の三次医療機関での幅広い使用をサポートします。

器具および付属品セグメントは、あらゆるPCI処置に必要な消耗品の継続的な需要と、アジア太平洋地域におけるロボットシステムのインストールベースの拡大に支えられ、2026年から2033年にかけて15.8%という最も高いCAGRを達成すると予想されています。処置件数の増加、カテーテルロボットの医師による採用の増加、精密ツールへの重点の高まりにより、ガイドカテーテル、ロボットワイヤ、使い捨てカセット、カテーテル制御コンポーネントの需要が堅調に推移しています。病院が高度なロボットワークフローに移行するにつれて、互換性のある付属品の需要は着実に高まっています。OEMからの製品アップグレード、画像システムとの統合性の向上、使い捨て器具の耐久性向上も成長を加速させています。さらに、地域の病院による消耗品調達プログラムおよびサービス契約への投資の増加も、継続的な拡大に貢献しています。新興市場におけるロボットPCIのトレーニングプログラムの拡大は、ロボット付属品の利用をさらに増加させています。

- エンドユーザー別

エンドユーザーに基づいて、アジア太平洋地域のロボット支援経皮的冠動脈インターベンション(PCI)市場は、病院、カテーテル検査室、およびその他に分類されます。病院セグメントは、高度な心臓ケアインフラストラクチャの集中、患者スループットの向上、および熟練したインターベンション心臓専門医の利用可能性に牽引され、2025年に54.1%という最大の市場収益シェアを占めました。病院は、手順のばらつきを減らし、精度を向上させ、スタッフと患者への放射線被ばくを軽減する能力があるため、ロボットPCIシステムを好みます。カテーテル検査室とロボットプラットフォームへの病院の投資の増加は、採用率を高めています。アジア太平洋地域全体で心血管疾患の発生率の上昇と保険適用範囲の拡大により、病院環境におけるロボットPCIの需要がさらに高まっています。多くの病院がハイブリッドORと統合画像システムにアップグレードしており、ロボットPCIの採用を推進しています。政府支援の近代化プログラムも優位性に貢献しています。臨床的成功率が高く、回復時間が短いため、ロボット PCI は心臓治療の評判を高めたい病院ネットワークにとって魅力的なものとなっています。

カテーテル検査室セグメントは、独立型カテーテル検査室へのトレンドの高まりと低侵襲性心血管介入のニーズの高まりにより、2026年から2033年にかけて16.4%という最速のCAGRを達成すると予想されています。特に中国とインドのカテーテル検査室は、心血管疾患の患者数の増加と継続的な収容能力の増強により急速に拡大しています。カテーテル検査室の特徴である専門性と高い処置頻度により、ロボットPCIシステムは処置の一貫性を改善し、透視検査への曝露を減らす上で非常に魅力的です。都市部で成長している民間の心臓病センターは、サービス提供を差別化するためにロボットソリューションに多額の投資を行っています。中規模ロボットプラットフォームの価格設定の改善と血管内イメージングツールとの統合の改善が、セグメントの成長を加速させています。さらに、ロボット技術の介入心臓専門医のトレーニングの機会が増えていることも、採用を後押ししています。

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場地域分析

- ヨーロッパのロボット支援経皮的冠動脈インターベンション(PCI)市場は、主に心血管疾患の罹患率の増加、低侵襲手術の採用の増加、医療インフラへの強力な投資により、予測期間を通じて大幅なCAGRで拡大すると予測されています。

- この地域ではロボット支援カテーテル挿入システムの目覚ましい進歩が見られ、手術の精度と患者の転帰が向上している。

- ヨーロッパ各地の病院や専門心臓センターでは、ロボットPCIシステムを心臓ケアプログラムに統合するケースが増えており、運用効率の向上と処置時間の短縮が図られています。

英国におけるロボット支援経皮的冠動脈インターベンション(PCI)市場に関する洞察

英国のロボット支援経皮的冠動脈インターベンション(PCI)市場は、高度な医療インフラ、ロボット支援手技の普及率の高さ、心血管ケアに対する政府の強力な取り組み、そして主要医療機器メーカーの確固たる存在感に支えられ、2025年には37.5%という最大の収益シェアを獲得し、ロボット支援経皮的冠動脈インターベンション(PCI)市場を席巻しました。英国市場は、確立された心臓ケアネットワーク、低侵襲性介入への意識の高まり、そしてデジタルおよびロボット医療ソリューションへの多額の資金提供の恩恵を受けています。

ドイツにおけるロボット支援経皮的冠動脈インターベンション(PCI)市場に関する洞察

ドイツのロボット支援経皮的冠動脈インターベンション(PCI)市場は、予測期間中にロボット支援経皮的冠動脈インターベンション(PCI)市場において最も急成長を遂げる地域になると予想されており、2026年から2033年にかけて年平均成長率(CAGR)11.8%を記録すると予測されています。これは、心血管疾患の罹患率増加、カテーテル検査室の拡大、先進ロボットシステムへの投資増加、そして患者と医療提供者の間での認知度向上を背景としています。ドイツはイノベーション、精密医療、そして先端技術を活用した病院インフラを重視しており、公的医療施設と民間医療施設の両方でロボットPCI導入が加速しています。

欧州におけるロボット支援経皮的冠動脈インターベンション(PCI)市場シェア

ロボット支援経皮的冠動脈インターベンション (PCI) 業界は、主に、次のような定評のある企業によって牽引されています。

• Intuitive Surgical(米国)

• Robocath(フランス)

• Stereotaxis(米国)

• Catheter Precision(米国)

• Hansen Medical(米国)

• CARMAT(フランス)

• Siemens Healthineers(ドイツ)

• Abbott Laboratories(米国)

• Philips Healthcare(オランダ)

• テルモ株式会社(日本)

• 朝日インテック(日本)

• MicroPort Scientific(中国)

• Shanghai MicroPort(中国)

• Cardiobot(中国)

• Remedics(米国)

欧州ロボット支援経皮的冠動脈インターベンション(PCI)市場の最新動向

- 2021年2月、シーメンス・ヘルステックニアーズは、インドでCorPath GRXシステム(コリンダス・ヴァスキュラー・ロボティクス製)を導入し、ロボットによる血管介入の範囲を拡大しました。これにより、心血管疾患の負担が大きい国で、ロボット支援による冠動脈および末梢血管介入が可能になりました。

- 2022年5月、コリンダスは主要なインターベンション心臓学会議EuroPCRでCorPath GRXを展示しました。これには、ロボット支援PCIのライブ症例やNAVIGATE研究の初期市販後データの発表が含まれ、世界中でロボットPCIの臨床採用と関心が高まっていることを強調しました。

- 2025年5月、TCT 2025会議で発表された大規模な実世界分析により、ロボット支援PCIが安全かつ効果的であることが確認されました。1,734件のロボットPCI処置のうち、複雑な病変であっても臨床成功率は高く(約97%)、ロボットPCI技術が日常診療で成熟していることを示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。