欧州自己注射市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.08 Billion

USD

24.96 Billion

2024

2032

USD

12.08 Billion

USD

24.96 Billion

2024

2032

| 2025 –2032 | |

| USD 12.08 Billion | |

| USD 24.96 Billion | |

| % | |

|

欧州自己注射市場セグメンテーション、製品タイプ別(自己注射デバイスおよび自己注射製剤)、剤形別(単回投与および複数回投与)、投与経路別(皮下、筋肉内、その他)、用途別(自己免疫疾患、疼痛管理、救急薬、腫瘍学、ホルモン障害、その他)、年齢層別(成人、高齢者、小児)、性別別(男性および女性)、流通チャネル別(直接入札、病院薬局、オンライン薬局、その他) - 2032年までの業界動向および予測

欧州の自己注射市場規模

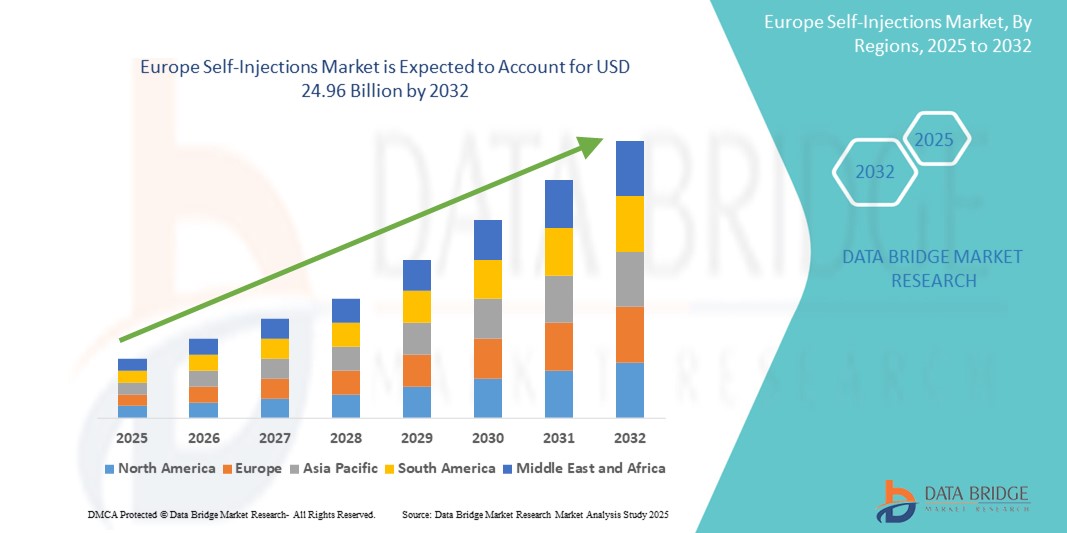

- ヨーロッパの自己注射市場規模は2024年に120億8000万米ドルと評価され、予測期間中に9.50%のCAGRで成長し、2032年には249億6000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の増加によって主に推進されており、これらの疾患は長期の治療を必要とし、便利な薬物送達方法の需要を促進しています。

- さらに、在宅ケアへの患者の嗜好の高まりと、自動注射器やペン型注射器の技術進歩により、自己注射器は現代の医療に不可欠なツールとして位置づけられています。これらの要因が重なり、自己注射ソリューションの普及が加速し、業界の成長を大きく後押ししています。

欧州自己注射市場分析

- 患者がデバイスや製剤を介して薬剤を投与できる自己注射は、その利便性、費用対効果、服薬遵守の向上により、在宅ケアと臨床環境の両方で慢性疾患の管理と個別化治療にますます重要になっています。

- 自己注射の需要の高まりは、主に慢性疾患や自己免疫疾患の罹患率の上昇、患者中心のケアへの移行の拡大、そして自動注射器やペン型注射器などの自己注射器具の継続的な進歩によって促進されている。

- ドイツは、高度な医療インフラ、高い疾病負担、そして自己免疫治療やホルモン療法など自己投与を必要とする生物学的製剤やバイオシミラーの早期導入に支えられ、2024年には30.5%という最大の収益シェアで自己注射市場を支配した。

- ポーランドは、医療へのアクセス性の向上、公衆衛生意識の高まり、在宅治療ソリューションの需要増加により、予測期間中にヨーロッパの自己注射市場で最も急速に成長する国になると予想されています。

- 自己注射デバイスセグメントは、使いやすさ、患者の安全機能、デバイスベースの薬剤投与オプションに対する医師と患者の両方の好みの高まりにより、2024年に65.9%のシェアで自己注射市場を支配しました。

レポートの範囲とヨーロッパの自己注射市場のセグメンテーション

|

属性 |

欧州における自己注射の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

欧州の自己注射市場動向

「技術の進歩がデバイスの革新と在宅ケアを推進」

- ヨーロッパの自己注射市場における重要な加速傾向は、特に自宅での頻繁な注射を必要とする慢性疾患患者のために、使いやすさ、安全性、および遵守を向上させることを目的としたデバイス技術の急速な革新である。

- 例えば、製薬会社は医療機器メーカーと提携し、隠し針、音と視覚による指示、接続機能などの機能を備えた高度な自動注射器を導入しています。例えば、SHLメディカルのモジュラー式自動注射器プラットフォーム「Molly®」は、様々な治療法や患者のニーズに合わせて簡単にカスタマイズできます。

- BluetoothまたはNFC接続を備えたスマート自己注射器がドイツとフランスで試験運用されており、注射時間、投与量、服薬遵守を追跡するためのアプリへのデータ転送が可能になり、医療従事者による遠隔モニタリングが容易になります。

- ペン型注射器における人間工学に基づいた設計、温度安定化、そして注入速度の制御は、特に高齢者や小児患者にとって自己注射体験の向上にもつながっています。YpsomedやOwen Mumfordといった企業は、特定の患者層に合わせた直感的な自己注射システムの設計をリードしています。

- 患者中心でインテリジェント、かつ自宅で使用できる自己注射器へのこの傾向は、慢性疾患治療に対する期待を再構築し、医療機関への通院を減らし、在宅治療を促進するという医療システムの強い推進力となっている。

- ヨーロッパの医療では、費用対効果と長期的な疾患管理がますます重視されるようになり、これらの機器の革新は、患者がより高い安全性、快適性、自信を持って治療をコントロールするのに役立っています。

欧州の自己注射市場の動向

ドライバ

「慢性疾患の負担増加と自己管理ケアへの移行」

- 欧州全域で糖尿病、多発性硬化症、自己免疫疾患などの慢性疾患の罹患率が上昇していることと、自己管理や在宅ケアへの移行が進んでいることが、自己注射市場を牽引する大きな要因となっている。

- 例えば、欧州疾病予防管理センター(ECDC)は非感染性疾患の増加率を強調し、病院の負担を軽減するために外来治療や自己管理療法を奨励するよう医療制度に促している。

- ドイツ、イギリス、フランスなどの国では、自己注射による投与経路に依存する生物学的製剤やバイオシミラーの処方が増加しており、自動注射器やプレフィルドシリンジなどの機器が日常診療に不可欠となっている。

- 患者のエンパワーメント、支援的な償還ポリシー、eヘルスの取り組みにより、自己注射の導入がさらに加速し、モバイルアプリやトレーニングツールによって患者の自信と遵守が向上しています。

- 臨床監督なしでの薬剤投与の利便性、医療インフラへの依存度の低減、生活の質の向上は、特に労働年齢の成人や独立を求める高齢患者の間での採用を促進する主な要因である。

抑制/挑戦

「注射部位反応と規制遵守の複雑さ」

- ヨーロッパの自己注射市場における主要な課題は、痛み、腫れ、紅斑などの注射部位反応の発生率であり、特に頻繁な投与スケジュールでは患者の服薬遵守に悪影響を及ぼす可能性があります。

- さらに、複数のEU加盟国にまたがる複雑な規制環境を乗り越えることは、市場参入と製品の標準化にとって大きな障害となります。医療機器規制、ラベル要件、償還プロトコルのばらつきは、製品の承認と商業化を遅らせる可能性があります。

- 例えば、EU加盟国間の市場承認プロセスの違いにより、カスタマイズされた臨床データ、パッケージ、または説明書が必要になる場合があり、メーカーの開発コストと市場投入までの時間が増加する。

- さらに、機器がEU医療機器規制(MDR)の基準を満たしつつ価格を維持することは、特に小規模メーカーにとって困難な場合があります。一部の企業は、市販後調査の要件が厳格化されているため、認証の遅延を報告しています。

- 患者教育、副作用を軽減するための製剤技術の向上、規制当局との緊密な協力を通じてこれらの課題に対処することは、市場の勢いを維持し、欧州全体で自己注射療法へのアクセスを拡大するために不可欠です。

欧州自己注射市場の範囲

市場は、製品タイプ、剤形、投与経路、用途、年齢層、性別、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、欧州の自己注射市場は自己注射デバイスと自己注射製剤に分類されます。自己注射デバイスセグメントは、オートインジェクターとペン型インジェクターの普及に牽引され、2024年には65.9%という最大の市場収益シェアを獲得し、市場を席巻しました。これらのデバイスは使いやすさと安全性の高さを特徴としており、糖尿病や自己免疫疾患などの慢性疾患の治療に広く使用されています。人間工学に基づいた設計と針が見えないシステムにより、患者の服薬コンプライアンスが向上し、注射への不安が軽減されます。

自己注射製剤セグメントは、皮下または筋肉内投与を必要とする生物製剤およびバイオシミラーの技術革新、および非臨床環境での使用のための安定した製剤の開発に支えられ、予測期間中に着実な成長が見込まれます。

- 剤形別

剤形に基づいて、市場は単回投与と多回投与に分類されます。単回投与セグメントは、汚染リスクの低減、投与精度の向上、そして救急医療や慢性疾患治療における利用の増加により、2024年には59.8%という最大の市場収益シェアを獲得し、市場を席巻しました。これらの用途は、在宅治療を管理する患者にとって安全性と利便性を提供する使い捨て自動注射器でよく使用されます。

多回投与セグメントは、その費用対効果の高さと、インスリン療法やホルモン療法といった継続治療における有用性から、予測期間中に着実に成長すると予想されています。患者教育とデバイスの進歩は、複数の治療カテゴリーにおけるその採用を後押ししています。

- 投与経路

投与経路に基づき、市場は皮下、筋肉内、その他に分類されます。皮下注射セグメントは、侵襲性が低く、自己免疫疾患やホルモン疾患を含む慢性疾患の治療に適していることから、2024年には71.2%という最大の市場収益シェアを獲得し、市場を席巻しました。筋肉内注射に比べて訓練が少なく、不快感も少ないため、在宅投与に適しています。

筋肉内注射セグメントは、特に救急医療セグメントと、精神衛生および腫瘍学で使用される長時間作用型注射剤において、予測期間中に緩やかな成長が見込まれます。

- アプリケーション別

用途別に見ると、欧州の自己注射市場は、自己免疫疾患、疼痛管理、救急薬、腫瘍学、ホルモン疾患、その他に分類されます。自己免疫疾患分野は、自己注射による長期生物学的製剤療法を必要とする関節リウマチや多発性硬化症などの疾患の発生率増加に牽引され、2024年には34.6%という最大の市場収益シェアを獲得し、市場を席巻しました。

腫瘍学分野は、支持療法、標的生物製剤、病院外でのがん症状の管理のための治療法として自己注射がますます実現可能になるにつれ、予測期間中に最も急速な成長を記録すると予想されています。

- 年齢別

年齢層別に見ると、市場は成人、高齢者、小児の3つに区分されています。成人セグメントは2024年に63.7%という最大の市場収益シェアを占め、市場を席巻しました。これは、この年齢層における糖尿病や自己免疫疾患といった生活習慣病や慢性疾患の有病率の高さを反映しています。成人は自身の病状を自立して管理する傾向が強く、自己注射療法の理想的な対象者となっています。

ヨーロッパでは高齢化が進み、長期の注射治療を必要とする加齢に伴う疾患の発生率も増加しているため、老年医学分野も予測期間中に大幅な成長が見込まれています。

- 性別別

性別に基づいて、市場は男性と女性に区分されています。女性セグメントは、女性における自己免疫疾患の有病率の高さと、自己注射による不妊治療や更年期障害管理などのホルモン関連療法の需要増加により、2024年には51.2%という最大の市場収益シェアを占め、市場を席巻しました。

男性セグメントも予測期間中に着実に成長しており、糖尿病やホルモン不均衡の診断が増加し、注射による治療が必要になります。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、病院薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、病院ベースの治療計画、生物学的製剤および注射剤への信頼できるアクセス、そして患者への適切な自己投与トレーニングのためのサポートの提供に牽引され、2024年には42.9%という最大の市場収益シェアで市場を席巻しました。

オンライン薬局セグメントは、ヘルスケアのデジタル化の進展、自宅配送の利便性、そして特に慢性疾患やホルモン療法に対する目立たず利用しやすい購入オプションに対する患者の嗜好の高まりにより、予測期間中に最も急速な成長を遂げると予想されています。

欧州自己注射市場地域分析

- ドイツは、高度な医療インフラ、高い疾病負担、そして自己免疫治療やホルモン療法など自己投与を必要とする生物学的製剤やバイオシミラーの早期導入に支えられ、2024年には30.5%という最大の収益シェアで自己注射市場を支配した。

- 国内の患者は、糖尿病、関節リウマチ、多発性硬化症などの症状に対して、利便性、通院回数の減少、最新の自己注射器具による服薬遵守の改善を重視し、自己注射療法を好む傾向が高まっている。

- この広範な導入は、有利な償還方針、自己管理ケアの認知度の高まり、技術的に進歩した医療機器の状況によってさらに支えられており、自己注射はさまざまな年齢層にわたる長期治療管理のための信頼できるソリューションとして位置付けられています。

ドイツの自己注射市場に関する洞察

ドイツの自己注射市場は、2024年にヨーロッパで最大の収益シェアを占めると予測されています。これは、堅牢な医療インフラ、自己免疫疾患および代謝性疾患の高い有病率、そして自己投与による生物学的製剤療法への強い傾倒に支えられています。ドイツは、高度な薬物送達技術と、イノベーションと患者のコンプライアンスを重視する成熟した製薬業界の恩恵を受けています。病院の負担軽減と治療遵守の向上に向けた継続的な取り組みにより、入院から在宅への移行プログラムと慢性疾患管理の両面で自己注射システムの需要が高まっています。

フランスの自己注射市場に関する洞察

フランスの自己注射市場は、セルフケアモデルの普及拡大とコネクテッドヘルスケアソリューションへの投資を背景に、予測期間中に高いCAGRで成長すると予測されています。フランスの患者は、デジタルトラッキングとリマインダー機能を備えたスマート自己注射デバイスへの関心が高まっています。デジタルヘルス変革を支援する政府の取り組みや、生物学的製剤の早期アクセスプログラムも、特にリウマチ学、腫瘍学、内分泌学の分野において、自己注射療法の利用を促進しています。

英国の自己注射市場に関する洞察

英国の自己注射市場は、自己管理戦略への意識の高まりと、遠隔医療およびリモートケアの提供に対する強力な支持に支えられ、着実な成長が見込まれています。NHS(国民保健サービス)は、対象となる慢性疾患に対する在宅治療を推進しており、信頼性が高く使いやすい注射器具の需要が高まっています。さらに、バイオテクノロジー企業と医療提供者との提携により、バイオシミラーやデジタル対応の自己注射ツールなど、患者中心の注射療法の導入が促進されています。

ポーランドの自己注射市場に関する洞察

ポーランドの自己注射市場は、医療アクセスの継続的な改善、慢性疾患の有病率の上昇、そして外来診療の近代化に向けた政府の取り組みに支えられ、予測期間中にヨーロッパで最も高いCAGRで成長すると予測されています。同国では、特にリウマチ科と内分泌科において、バイオシミラーと注射用生物学的製剤の採用が拡大しています。啓発キャンペーンの強化、有利な価格戦略、そして在宅治療への移行が、都市部と農村部の両方で自己注射器と製剤の需要を促進しています。

ヨーロッパの自己注射市場シェア

ヨーロッパの自己注射業界は、主に次のような老舗企業によって牽引されています。

- バイエルAG(ドイツ)

- UCBファーマ(ベルギー)

- イプセン・バイオファーマシューティカルズ社(フランス)

- テバ・ファーマシューティカルズ・インダストリーズ(イスラエル)

- レシファームAB(スウェーデン)

- ショットファーマ(ドイツ)

- リリー(米国)

- アストラゼネカ(英国)

- 武田薬品工業株式会社(日本)

- ノバルティスAG(スイス)

- ファイザー社(米国)

- サノフィ(フランス)

- アッヴィ(米国)

- バイオジェン(米国)

- YPSOMED(スイス)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- メルク社(米国)

- アムジェン社(米国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ファーマジェット(米国)

- Societe Industrielle de Sonceboz SA (スイス)

- テルモ株式会社(日本)

- ハーゼルマイヤー(ドイツ)

- オーウェン・マンフォード(英国)

- Midas Pharma GmbH(ドイツ)

ヨーロッパの自己注射市場の最近の動向は何ですか?

- 2024年6月、イプソメッドAGは、欧州における自己注射器とウェアラブルデバイスの需要増加に対応するため、ドイツ・シュヴェリーンにある自己注射器製造施設の拡張を発表しました。この拡張により、イプソメッドは、特に自己免疫疾患や糖尿病患者層における自己管理型慢性疾患ケアの高まるニーズに応えるというコミットメントを強化するとともに、主要EU市場における供給能力を強化します。

- 2024年5月、ネメラは、プレフィルドシリンジ用の再利用可能な電子アドオン「e-Advancia®」を欧州の複数の国で発売しました。このイノベーションは、投与量追跡、注射リマインダー、リアルタイムフィードバックを提供することで患者の服薬遵守率を向上させることを目指しており、自己投与療法におけるデジタルヘルス統合のトレンドの高まりに合致しています。この発売は、ネメラが薬剤投与とコネクテッドケアを組み合わせ、治療成果を向上させることに注力していることを示しています。

- 2024年3月、オーウェン・マムフォード社は、ユニセーフ1mLスプリングレス自動注射器のCE認証を取得し、欧州全域での広範な商用展開が可能になりました。このデバイスは、特に関節リウマチなどの慢性疾患の患者様において、安全性、使いやすさ、そして使用者の不安軽減を重視して設計されています。このマイルストーンにより、EUにおける自己注射器市場における同社のプレゼンスが強化されます。

- 2024年2月、バイオコープ・プロダクションSAは、インスリンペン型モニタリング用のコネクテッド自己注射器「Mallya®」を供給するため、欧州の大手製薬会社と戦略的契約を締結しました。この提携は、フランス、ドイツ、北欧諸国における糖尿病患者への遠隔患者モニタリングと個別ケアの拡大を目指しており、治療遵守の向上と医療システムの負担軽減に貢献します。

- SHLメディカルは2024年1月、大手バイオテクノロジー企業との提携を発表し、欧州市場向けにカスタマイズされたオートインジェクターの製造を目指しています。この取り組みは、患者中心の設計に重点を置き、自己注射を簡素化し、EUの規制基準を満たすことに重点を置いています。スイスの先進的な製造拠点を活用することで、SHLは人間工学に基づいた安全で直感的な自己注射ソリューションに対する高まる需要に応えることを目指しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。