欧州の使い捨て医療機器再処理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.47 Billion

USD

4.75 Billion

2025

2033

USD

1.47 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 1.47 Billion | |

| USD 4.75 Billion | |

| % | |

|

欧州における使い捨て医療機器再処理市場のセグメンテーション、製品タイプ(クラスI機器およびクラスII機器)、価格帯(高価格帯および低価格帯)、用途(一般外科、麻酔科、関節鏡検査および整形外科、心臓病学、消化器科、泌尿器科、婦人科、その他)、タイプ(社内およびアウトソース)、エンドユーザー(病院、外来手術センター、その他)、流通チャネル(B2BおよびB2C)別 - 2033年までの業界動向および予測

欧州の使い捨て医療機器再処理市場規模

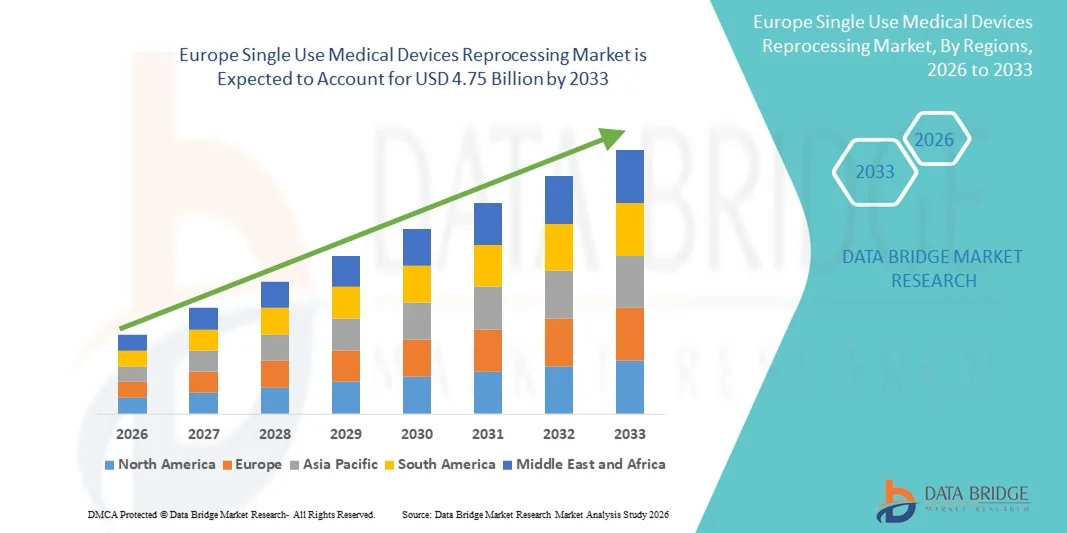

- ヨーロッパの使い捨て医療機器再処理市場規模は2025年に14億7000万米ドルと評価され、予測期間中に15.8%のCAGRで成長し、2033年には47億5000万米ドル に達すると予想されています 。

- 市場の成長は、医療費抑制圧力の高まり、持続可能性への取り組み、そしてヨーロッパの病院や医療施設における規制された再処理慣行の採用増加によって主に推進されています。

- さらに、環境責任、医療廃棄物の削減、厳格な規制枠組みの遵守への重点が高まっているため、再処理された使い捨て医療機器は安全で費用対効果が高く、持続可能な代替品として位置付けられており、市場全体の成長が大幅に促進されています。

欧州における使い捨て医療機器の再処理市場分析

- ヨーロッパでは、以前使用された使い捨て医療機器の洗浄、滅菌、機能試験を含むシングルユース医療機器の再処理が、患者の安全を損なうことなくコスト効率が高く環境的に持続可能なソリューションを病院が求めているため、ヨーロッパの医療システム全体でますます重要な慣行になりつつあります。

- 再処理された使い捨て医療機器の需要増加は、主に医療費削減の圧力の高まり、厳格な持続可能性目標、規制監督によってサポートされている検証済みの再処理慣行の受け入れの増加によって推進されています。

- ドイツは、高度な医療インフラ、強力な規制枠組み、コスト最適化と廃棄物削減の取り組みが重視される病院での広範な導入に支えられ、2025年には38.5%という最大の収益シェアでヨーロッパの使い捨て医療機器再処理市場を支配した。

- ポーランドは、医療インフラの改善、病院予算の増加、医療機器の再処理の経済的および環境的利益に対する意識の高まりにより、予測期間中に最も急速に成長する国になると予想されています。

- クラスIIデバイスセグメントは、複雑な外科手術や診断手順での使用頻度の増加、検証済みの再処理によるコスト削減の可能性の拡大、信頼性の高い結果を保証する厳格な安全性と性能要件により、2025年には57.2%のシェアで市場を支配しました。

レポートの範囲と欧州の使い捨て医療機器の再処理市場のセグメンテーション

|

属性 |

欧州における使い捨て医療機器の再処理に関する主要市場分析 |

|

対象セグメント |

|

|

対象国 |

ヨーロッパ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

欧州における使い捨て医療機器の再処理市場の動向

持続可能性とコスト効率への注目の高まり

- ヨーロッパの使い捨て医療機器の再処理市場における重要かつ加速的な傾向として、コスト削減の取り組みと相まって環境的に持続可能な慣行が重視されるようになり、病院が使い捨て医療機器の検証済み再処理プロトコルを採用するようになっていることが挙げられます。

- 例えば、心臓血管カテーテルや電気生理学ツールなどの大量のクラスII機器を再処理することで、医療施設は患者の安全を維持しながら医療廃棄物を大幅に削減することができます。

- 高度な滅菌および機能試験技術が再処理ワークフローに統合され、一貫したパフォーマンスでデバイスを安全に再利用できるようになり、病院の調達コストが削減されます。

- これらの実践は、業務効率の向上に貢献するだけでなく、EU全体の廃棄物削減指令を含む規制および環境持続可能性の目標を病院が達成するのをサポートします。

- この傾向は調達戦略と病院の方針を再構築しており、サプライヤーはグリーンヘルスケアイニシアチブと標準化された安全プロトコルに沿ったソリューションを開発しています。

- 病院がコスト管理と質の高い患者ケアのバランスを求めるにつれ、再処理された使い捨て医療機器の需要は外科および診断用途全体でさらに高まると予想されます。

- 例えば、病院はIoT対応の監視システムを活用してデバイスの使用状況とライフサイクルを追跡し、最適化された再処理スケジュールと運用効率を確保しています。

- 医療機器メーカーと認定再処理サービスプロバイダーとの連携が強化され、安全で検証済みの再処理機器の導入が拡大しています。

欧州の使い捨て医療機器再処理市場の動向

ドライバ

医療費と医療廃棄物の削減への圧力が高まる

- 医療システムへの財政負担の増大と運用予算の最適化の必要性は、欧州における再処理された使い捨て医療機器の導入の主な推進力となっている。

- 例えば、ドイツとフランスの病院は、調達コストを下げ、使い捨て医療機器の支出を減らすために、クラスII機器の検証済み再処理プログラムを実施しています。

- 再処理されたデバイスは、新しいデバイスと同等の安全性と性能を備えているため、病院は不要な支出を削減しながら高品質のケアを維持することができます。

- さらに、医療機関は医療廃棄物を最小限に抑えるために循環型経済の実践を導入する傾向が強まっており、再処理は持続可能な医療運営の不可欠な要素となっている。

- コスト削減と環境責任の組み合わせにより、病院は院内および外部委託の再処理ソリューションに投資せざるを得なくなっています。

- 検証済みの再処理プログラムは、規制枠組みの遵守もサポートし、病院がコスト削減の恩恵を受けながら、厳格なEUの安全性と品質基準を満たすことを保証します。

- 例えば、病院と認定再処理業者とのパートナーシップが拡大することで、小規模な医療施設でも複雑な機器に投資することなく、費用対効果の高い再処理ソリューションを利用できるようになります。

- 再処理された機器の利点と安全性に関する病院スタッフ向けの啓発キャンペーンと研修プログラムの増加は、欧州全体での市場導入の促進に役立っています。

抑制/挑戦

規制遵守と安全性に関する懸念

- 厳格な規制要件と潜在的な安全リスクに関連する課題は、再処理された使い捨て医療機器の広範な導入の障壁となっている。

- 例えば、病院は欧州医療機器規制(MDR)基準を遵守する必要があり、再処理された機器の厳格な検証、文書化、トレーサビリティが求められている。

- 機器の性能、交差汚染、感染管理に関する懸念から、一部の医療提供者は、重要な処置に再処理された機器を採用することを躊躇する可能性がある。

- 一貫した滅菌、機能性試験、およびメーカーガイドラインの遵守を確保することは、臨床的信頼と患者の安全を維持するために重要です。

- 高度な再処理設備やアウトソーシングパートナーシップへの高額な初期投資は、小規模な病院や診療所にとって財政的なハードルとなる可能性がある。

- 標準化されたプロトコル、規制遵守、病院スタッフのトレーニングを通じてこれらの課題を克服することは、持続的な市場の成長とより広範な受け入れを促進するために不可欠です。

- 例えば、欧州各国の規制の違いは、統一された再処理方法を求める複数の国の医療提供者にとって複雑な問題を引き起こします。

- 再処理されたデバイスの安全性と性能が実証されているにもかかわらず、デバイスが故障した場合の潜在的な責任問題と法的影響への懸念が採用を制限する可能性がある。

欧州の使い捨て医療機器再処理市場の範囲

市場は、製品タイプ、価格帯、用途、タイプ、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプに基づいて、市場はクラスIデバイスとクラスIIデバイスに分類されます。クラスIIデバイスセグメントは、複雑な外科手術や診断手順における広範な使用に牽引され、2025年には57.2%という最大の収益シェアで市場を支配しました。病院は、クラスIデバイスと比較してコストが高いため、再処理にクラスIIデバイスを好みますが、再処理することで大幅なコスト削減の可能性があります。さらに、クラスIIデバイスは再処理中に厳格な機能試験と安全性試験を受け、信頼性と欧州医療機器規制への準拠を確保しています。クラスIIデバイスの需要は、手術件数が多い心臓病学、整形外科、消化器学の分野で特に高くなっています。クラスIIデバイスは、標準化された再処理プロトコルと検証済みの滅菌方法により、社内および外部委託の再処理施設での採用が拡大しています。メーカーや再処理サービスプロバイダーは、コスト効率、規制遵守、安全性保証の組み合わせを活用するため、クラスIIデバイスにますます注力しています。

クラスIデバイスセグメントは、小規模クリニックや外来手術センターでの導入増加に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。クラスIデバイスはコストが低く設計がシンプルなため、予算やインフラが限られている施設でも再処理が容易です。また、持続可能な医療慣行と環境へのメリットに対する意識の高まりも、その急速な導入を後押ししています。例えば、診断用カテーテルや小手術器具など、大量に使用されるクラスIデバイスを再処理することで、小規模病院は調達コストを削減し、廃棄物の削減にも貢献できます。このセグメントの成長は、検証済みの手順によるクラスIデバイスの安全な再利用を促進する政府のインセンティブとガイドラインによってさらに促進されています。さらに、欧州全域で外来処置や小手術が増加していることから、クラスIデバイスの再処理ソリューションに対する需要が高まっています。

- 価格帯別

価格帯に基づいて、市場はハイレンジとロー/エコノミーレンジに区分されます。2025年にはハイレンジセグメントが市場を席巻し、最大の収益シェアを占めました。これは、病院や外科センターが高価なクラスII機器で大幅なコスト削減を実現できるため、高価値デバイスの再処理を優先しているためです。心臓血管カテーテル、内視鏡、整形外科用インプラントなどのハイレンジデバイスは、安全性、機能性、規制遵守を確保する検証済みの再処理ワークフローから最も大きな恩恵を受けます。また、高価なデバイスの廃棄を減らすことで環境への影響と運用コストを削減できるため、ハイレンジデバイスの再処理は病院の持続可能性イニシアチブにも合致しています。院内または外部委託の再処理ユニットを持つ病院は、投資収益率を最大化するためにハイレンジデバイスを好み、サプライヤーやサービスプロバイダーは、これらのデバイス向けの包括的なプロトコルと追跡システムの提供に重点を置いています。高度な滅菌技術と厳格な試験プロトコルは、再処理されたハイレンジデバイスへの信頼をさらに高め、より広範な採用を促進します。

ローレンジ/エコノミーレンジセグメントは、小規模医療施設や新興欧州諸国における再処理の導入増加により、2026年から2033年にかけて最も高い成長が見込まれています。基本的な外科器具や診断ツールなどのローレンジ機器は、累積コストの削減と廃棄物の最小化を目的として、再処理がますます普及しています。このセグメントの成長は、費用対効果が高く環境に優しいソリューションを求める外来手術、小規模クリニック、外来センターの増加に支えられています。例えば、ポーランドとハンガリーの多くのクリニックは、安全基準を遵守しながら支出を最適化するために、検証済みのローレンジ機器再処理プログラムを導入しています。環境持続可能性への意識の高まりと、使い捨て機器の再利用を促進する政府の取り組みも、このセグメントの導入をさらに促進しています。

- アプリケーション別

用途別に見ると、市場は一般外科、麻酔科、関節鏡検査および整形外科、心臓病学、消化器学、泌尿器科、婦人科、その他に分類されています。2025年には、電気生理学カテーテル、ステント、バルーンカテーテルなどの高価なクラスIIデバイスの使用率の高さに牽引され、心臓病学セグメントが最大の収益シェアで市場を席巻しました。病院は、手術の安全性と規制遵守を確保しながら運用コストを削減するため、心臓病学デバイスの再処理を好んでいます。心臓病部門での手術件数が多く、規制基準が厳しいことから、検証済みの再処理は費用対効果が高く安全な代替手段となっています。例えば、ドイツとフランスの病院は、支出を最適化し、医療廃棄物を削減するために、心臓病学デバイスの再処理プログラムを実施しています。このセグメントはまた、デバイスメーカーと認定再処理業者との強力な連携からも恩恵を受けています。

麻酔分野は、外科手術件数の増加と、気道管理ツールやカテーテルなどの再処理済み麻酔関連機器の採用増加により、2026年から2033年にかけて最も急速な成長が見込まれています。小規模クリニックや外来手術センターでは、コスト管理と持続可能性の向上のため、再処理済み麻酔機器の採用がますます増加しています。例えば、ポーランドとイタリアの病院では、使い捨て機器の使用量を削減し、サプライチェーンを最適化するために、麻酔機器の再処理プログラムを導入しています。低侵襲手術の増加も、この分野の需要をさらに押し上げています。さらに、検証済みの再処理プロトコルと環境へのメリットに対する意識の高まりも、欧州の医療施設全体で麻酔機器の採用を促進しています。

- タイプ別

タイプ別では、市場は院内とアウトソーシングに分類されます。大規模病院や外科センターが高価値機器の再処理を直接管理することを好むため、院内セグメントは2025年に最大の収益シェアを占め、市場を席巻しました。院内再処理により、病院は滅菌プロトコル、規制遵守、機器追跡を厳格に遵守できます。例えば、院内再処理ユニットを備えたドイツの病院は、機器のライフサイクルと品質チェックを監視し、信頼性と安全性を確保しています。このセグメントは、欧州における高い処置量の恩恵を受けており、クラスIIおよびハイレンジ機器の院内ユニットの運用は費用対効果が高いです。高度な滅菌および試験技術は、病院のワークフローにますます統合されており、採用がさらに進んでいます。

アウトソーシング分野は、小規模病院、診療所、外来手術センターにおける認定サードパーティ再処理サービスの導入増加を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。アウトソーシングにより、医療機関は高価な機器やトレーニングに投資することなく、検証済みの再処理プロトコルを利用できます。例えば、ポーランド、ハンガリー、その他の新興ヨーロッパ諸国の病院では、安全性を確保しながら運用コストを管理するために、アウトソーシングされた再処理業者への依存度が高まっています。ヨーロッパ全域で拡大する認定再処理業者ネットワークと規制当局の支援が相まって、アウトソーシングソリューションの導入がさらに加速しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、外来手術センター、その他に分類されます。病院セグメントは、手術件数の増加、多様な外科部門、そして再処理に適した高価な機器の頻繁な使用により、2025年には最大の収益シェアを占め、市場を席巻しました。病院はコスト削減と規制遵守の両方を優先しており、検証済みの再処理ソリューションを最も積極的に導入しています。例えば、ドイツとフランスの病院は、心臓病学および整形外科手術において、再処理済みのクラスII機器を活用することで、支出を削減し、廃棄物を最小限に抑えています。また、このセグメントは、社内および外部委託による高度な再処理インフラの恩恵を受けており、大量処理を可能にしています。

外来手術センターは、外来手術件数の増加と小規模外科的介入の増加により、2026年から2033年にかけて最も高い成長が見込まれています。これらのセンターでは、患者の安全を確保しつつコストを削減するため、検証済みの再処理済み機器の導入が進んでいます。例えば、ポーランドとイタリアのセンターでは、運用効率を最適化するために、クラスIおよび低価格帯の機器の再処理プログラムを導入しています。持続可能な慣行と環境への責任を促進する政府の優遇措置も、この導入をさらに後押ししています。このセグメントの成長は、認定された再処理サービスプロバイダーとの提携によっても支えられており、小規模な施設でも費用対効果の高いソリューションを利用できるようになっています。

- 流通チャネル別

流通チャネルに基づいて、市場はB2BとB2Cに分類されます。B2Bセグメントは、病院、診療所、認定再処理サービスプロバイダー間の一括調達と契約締結に牽引され、2025年には最大の収益シェアを獲得し、市場を席巻しました。B2Bチャネルにより、医療機関は検証済みの再処理済み機器にアクセスし、品質基準を維持し、運用コストを最適化することができます。例えば、ドイツの病院は、コンプライアンスと機器の安定した供給を確保するために、認定サービスプロバイダーとのB2B契約を通じて、クラスIIの再処理済み機器を調達することがよくあります。このセグメントは、長期契約、高い処置量、標準化されたサプライチェーンの恩恵を受けています。

B2Cセグメントは、小規模クリニックや外来施設における再処理済み機器の導入増加により、2026年から2033年にかけて最も急速な成長が見込まれています。これらの施設では、緊急の業務ニーズに対応するために小規模な機器を調達しています。例えば、東ヨーロッパのクリニックでは、クラスIおよびエコノミーレンジの機器を認定再処理業者から直接調達するケースが増えています。利便性、コスト効率、そして検証済みの再処理プロトコルに対する認知度の高まりが、B2Cチャネルの導入を後押ししています。さらに、再処理済み機器向けのデジタルプラットフォームやオンラインマーケットプレイスが登場し、B2C調達へのアクセスが容易になっています。

欧州における使い捨て医療機器の再処理市場の地域分析

- ドイツは、高度な医療インフラ、強力な規制枠組み、コスト最適化と廃棄物削減の取り組みが重視される病院での広範な導入に支えられ、2025年には38.5%という最大の収益シェアでヨーロッパの使い捨て医療機器再処理市場を支配した。

- この地域の病院はコスト削減と持続可能性を優先し、再処理されたクラスIIおよびハイレンジ機器を活用して調達費用を削減しながら、患者の安全と規制遵守を維持しています。

- この強力な市場プレゼンスは、確立された規制枠組み、熟練した医療従事者、病院と認定された再処理サービスプロバイダーとの協力によってさらに支えられており、ドイツは医療機器の再処理においてヨーロッパのリーダーとなっています。

ドイツにおける使い捨て医療機器の再処理市場に関する洞察

ドイツの使い捨て医療機器再処理市場は、先進的な医療インフラ、高い手術件数、そして検証済みの再処理プロトコルの積極的な導入に牽引され、2025年には38.5%という最大の収益シェアを獲得しました。病院や外科センターはコスト削減と環境持続可能性を最優先に考え、再処理済みのクラスIIおよびハイエンド機器を活用することで、規制遵守を確保しながら支出を最適化しています。さらに、病院と認定された再処理サービスプロバイダーとの連携により、業務効率と安全性が向上しています。患者の安全性への重点と欧州医療機器規制の厳格な遵守が相まって、ドイツの主導的地位をさらに強化しています。病院による院内および外部委託の再処理ソリューションへの選好と、持続可能な医療慣行への意識の高まりが、市場の成長を牽引し続けています。

フランスにおける使い捨て医療機器の再処理市場に関する洞察

フランスの使い捨て医療機器の再処理市場は、主に手術件数の増加、医療費抑制への取り組み、そして環境意識の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。病院では、安全性を損なうことなく支出を削減するため、心臓病学、消化器学、整形外科において再処理機器の導入が進んでいます。さらに、安全な再処理の実施を促進する政府の規制やガイドラインも、再処理機器の導入拡大を後押ししています。フランスの確立された医療制度に加え、病院インフラや機器のデジタル追跡システムへの投資も、公立・私立を問わず、医療施設における市場の拡大を支えています。

英国の使い捨て医療機器再処理市場に関する洞察

英国の使い捨て医療機器の再処理市場は、手術件数の増加、医療費の圧力、そして持続可能性への取り組みを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や外科センターは、高額なクラスIIおよびハイレンジ機器を対象に、運用コストの削減と医療廃棄物の最小化を目指し、検証済みの再処理プログラムを導入しています。臨床スタッフ向けの啓発キャンペーンや研修プログラムにより、再処理機器への信頼が高まっています。さらに、病院と認定サードパーティの再処理業者との提携により、小規模医療施設へのアクセスが拡大し、市場の成長を支えています。患者の安全性と欧州および各国の規制遵守への重点が、引き続き導入を促進しています。

ポーランドの使い捨て医療機器再処理市場に関する洞察

ポーランドの使い捨て医療機器の再処理市場は、医療インフラの改善、手術件数の増加、そしてコスト削減と環境的に持続可能な慣行への意識の高まりを背景に、予測期間中に最も高いCAGRで成長する見込みです。小規模病院や外来手術センターでは、運用コストを効果的に管理するため、再処理済みのクラスIおよびエコノミーレンジの機器の導入が進んでいます。認定を受けた第三者再処理業者は国内でネットワークを拡大しており、新興の医療施設でも検証済みの再処理を利用できるようになっています。安全な機器再利用を促進する政府の政策と、病院における循環型経済の実践の導入が、需要を押し上げています。

欧州における使い捨て医療機器の再処理市場シェア

ヨーロッパの使い捨て医療機器再処理業界は、主に次のような老舗企業によって牽引されています。

- STERIS plc(アイルランド)

- ストライカー(米国)

- メドライン・インダストリーズ社(米国)

- ヴァンガードAG(ドイツ)

- メドトロニックplc(アイルランド)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- センチュリオン・メディカル・プロダクツ・コーポレーション(米国)

- テレフレックス・インコーポレーテッド(米国)

- アセント・ヘルスケア・ソリューションズ社(米国)

- ReNu Medical, Inc.(米国)

- シュアテック・メディカル(米国)

- NEScientific, Inc.(米国)

- イノベイティブ・ヘルス社(米国)

- Hygia Health Services, Inc.(米国)

- ソーマテクノロジー社(米国)

- MediPro Reprocessing(米国)

- レメドX(米国)

- Agiliti Health, Inc.(米国)

- ゲティンゲAB(スウェーデン)

- アルジョ(スウェーデン)

ヨーロッパの使い捨て医療機器再処理市場の最近の動向は何ですか?

- フランスは2025年11月、法令第2025-895号に基づき、選択された再処理された使い捨て医療機器の使用を試験する2年間のパイロットプロジェクトを開始し、より広範な導入の前に、経済的、環境的、および導入の影響を評価することを目指しています。

- デンマークは2025年2月、2025年1月1日から病院で使い捨てと表示された医療機器の再処理を許可すると発表しました。これは、規制された枠組みの下での再利用を許可することで、持続可能で費用対効果の高い医療への大きな転換を示しています。

- 2024年12月、Health Care Without Harm Europeは、デンマークの法改正と、使い捨て医療機器の再処理に対するEUの幅広い関心を、環境へのメリットと廃棄物の削減を強調し、より環境に優しい医療に向けた重要なステップとして強調した。

- 2024年4月、欧州委員会のDG SANTEは、EU医療機器規則(MDR)第17条の実施に関する包括的な調査とダッシュボードを公開し、EU加盟国全体で使い捨て機器の再処理と再利用がどのように採用されているかに関するデータを提供した。

- 2021年5月、EU医療機器規則(MDR)第17条が発効し、使い捨て機器の再処理事業者は製造業者とみなされることが規定され、各国のオプトイン許可は維持しつつ、欧州統一要件が設定された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。