防衛・航空宇宙向け2Dディスプレイの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

防衛・航空宇宙向け2Dディスプレイの世界市場:ディスプレイ技術(液晶ディスプレイ(LCD)、発光ダイオード(LED)、有機EL(OLED)、マイクロLEDなど)、タイプ(タッチ式、非タッチ式)、解像度(フルHD、HD、4Kなど)、パネルサイズ(5~10インチ、10インチ超、5インチ未満)、ディスプレイタイプ(従来型ディスプレイ、スマートディスプレイ)、販売チャネル(OEMおよび小売業者)、アプリケーション(航空宇宙および防衛)別 - 2032年までの業界動向と予測

防衛・航空宇宙向け2Dディスプレイ市場規模

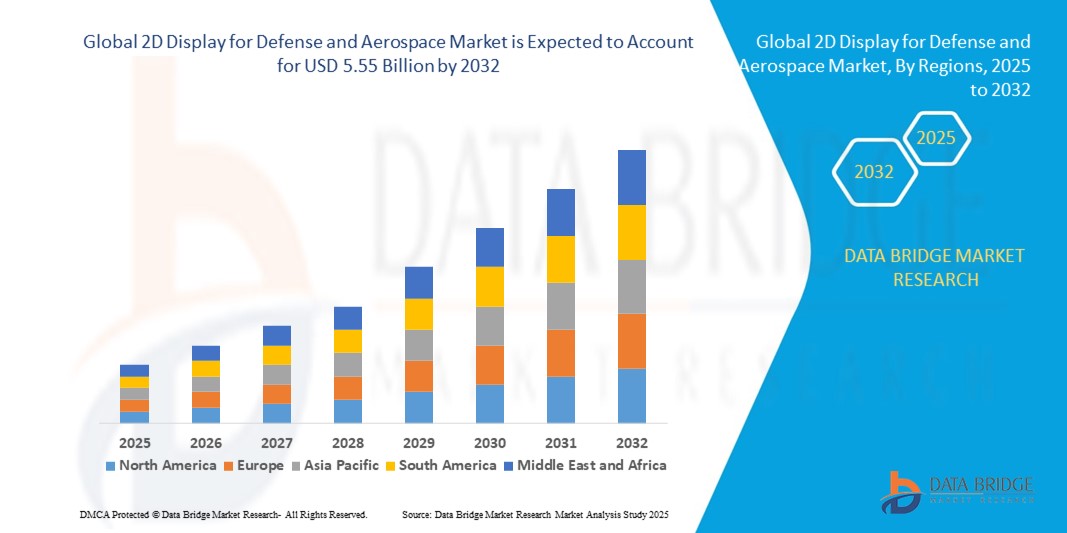

- 世界の防衛・航空宇宙向け2Dディスプレイ市場規模は2024年に35億6000万米ドルと評価され、予測期間中に5.70%のCAGRで成長し、2032年には55億5000万米ドル に達すると予想されています 。

- 市場の成長は、高度な状況認識システムに対する需要の高まり、防衛プラットフォームの近代化への投資の増加、軍用航空機、地上車両、管制センターでの軽量で高解像度のディスプレイ技術の採用の増加によって主に推進されています。

- さらに、無人システムやスマートコックピットの使用が増えているため、リアルタイム監視やミッションクリティカルなアプリケーションにコンパクトで効率的な2Dディスプレイを統合する新たな道が開かれています。

防衛・航空宇宙市場向け2Dディスプレイ分析

- 2Dディスプレイ技術を次世代の指揮統制システムに統合することで、防衛および航空宇宙作戦全体の意思決定精度が向上します。

- 耐久性の高いディスプレイ設計、太陽光下でも判読可能なパネル、多機能インターフェースの進歩により、過酷な戦闘環境や航空環境でもシームレスな展開が可能になっています。

- 北米は、堅調な防衛支出と先進的な航空電子機器およびディスプレイ技術の早期導入により、2024年には防衛および航空宇宙向け2Dディスプレイ市場において39.6%という最大の収益シェアを獲得し、市場を席巻した。

- アジア太平洋地域は、地政学的緊張の高まり、軍用航空インフラの継続的なアップグレード、国内の航空宇宙製造と技術進歩に対する政府の強力な支援により、世界の防衛および航空宇宙向け2Dディスプレイ市場で最も高い成長率を示すことが予想されています。

- LCDセグメントは、その費用対効果、信頼性、そして様々な環境条件への適合性により、2024年に最大の収益シェアを占めました。LCDは、その長い動作寿命と安定した性能により、防衛航空機や指揮センターのコックピット、コントロールパネル、ミッションクリティカルなインターフェースに広く使用されています。

防衛・航空宇宙市場セグメンテーションのレポート範囲と2D表示

|

属性 |

防衛・航空宇宙向け2Dディスプレイの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 拡張現実と2Dディスプレイシステムの統合 • 軽量で省電力なディスプレイモジュールの需要増加 |

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

防衛・航空宇宙市場向け2Dディスプレイの動向

戦術的視覚化を強化するマイクロLEDとOLED技術の進歩

- マイクロLEDおよびOLEDディスプレイの採用拡大は、より鮮明な画像、消費電力の削減、そして高輝度を実現することで、コックピットおよび地上管制システムに革命をもたらしています。これらの技術は、昼夜を問わず状況認識を向上させ、リアルタイムシナリオにおける運用効率と意思決定を向上させます。

- 超薄型軽量パネルを軍事装備や航空宇宙ダッシュボードに統合することで、人間工学に基づいたコンパクトな機器設計が実現しています。これらのディスプレイは、過酷な環境で不可欠な柔軟性と耐久性を備えており、ウェアラブルコマンドインターフェースやポータブルシステムへの採用が増えています。

- 軍事作戦ではより高速なデータ処理が求められるため、4Kパネルなどの高解像度ディスプレイは、高度なシミュレーションや訓練環境において標準となりつつあります。これらの環境により、防衛関係者は超現実的なミッションプランニングに従事し、実地演習に伴うリスクを軽減することができます。

- 例えば、2023年には、ロッキード・マーティンが次世代戦闘機のHUD(ヘッドアップディスプレイ)にOLEDベースのディスプレイモジュールを統合し、高速飛行時の視野角を広げ、視認性を向上させました。この改善により、パイロットの反応性と目標精度が向上しました。

- 新しいディスプレイ技術は防衛可視化を変革していますが、その長期的な成功は継続的な研究開発、現場条件への耐久性、そして陸、空、海軍のプラットフォーム全体にわたる大量展開のための拡張性にかかっています。

防衛・航空宇宙市場のダイナミクスを示す2Dディスプレイ

ドライバ

現代の戦争における状況認識と戦術的視覚化の需要の高まり

• リアルタイムの戦場情報と戦闘地域のデジタル化への移行により、高度な2Dディスプレイソリューションの需要が高まっています。軍事および航空宇宙アプリケーションでは、地図、センサー情報、目標情報などの重要なデータを現場の工作員や指揮部隊に提示するために、直感的なインターフェースへの依存度が高まっています。

• 現代の航空機、戦車、海軍艦艇には、多機能を備えたスマートディスプレイが装備されており、航行データ、監視入力、通信システムをシームレスに切り替えることができます。これらの視覚ツールは、オペレーターがプレッシャーのかかる状況下でより迅速かつ情報に基づいた意思決定を行うのに役立ちます。

• 防衛軍は、ドローン、無人航空機、遠隔操作ステーション用のスマートディスプレイにも投資しています。運用が自律システムに移行するにつれて、高解像度の2Dディスプレイは、任務の監視や脅威の回避に不可欠になります。

• 例えば、2022年に米国国防総省は、軍用ヘリコプターの昼夜飛行をサポートし、視界不良地帯での任務の安全性を高めるために、耐久性の高いスマートコックピットディスプレイへの投資を拡大しました。

• 状況認識が中心的な焦点である一方、メーカーはディスプレイの応答性を高め、低消費電力を確保し、防衛調達要件を満たすために軍用グレードの耐久性基準に準拠する必要があります。

抑制/挑戦

高度なディスプレイモジュールの高コストと統合の複雑さ

• OLED、マイクロLED、4Kパネルなどのハイテクディスプレイの導入は、防衛装備品の開発コストを大幅に増加させます。これらの部品は特殊な材料と製造プロセスを必要とするため、予算が限られたプログラムや小規模国の防衛プロジェクトでは利用しにくくなります。

• システムの互換性も課題となります。従来の防衛プラットフォームは必ずしも最新のディスプレイインターフェースに対応しているわけではないためです。既存の機器に高度な画面を後付けするには、多くの場合、カスタムハードウェアとソフトウェアの統合が必要となり、時間と費用の両方が増加します。

• 環境耐久性は重要な課題です。軍用グレードのディスプレイは、極端な温度、高高度、電磁環境下で動作する必要があります。これらの耐久性要件を満たすには、エンジニアリングとテストのコストが増加します。

• 例えば、2023年に欧州の防衛請負業者は、従来のレーダーシステムとの統合の課題により、海軍艦艇向けのスマートディスプレイのアップグレードの展開を延期し、大規模な艦隊の近代化の複雑さを浮き彫りにしました。

• これらの障壁に対処するために、ベンダーは、モジュラーディスプレイシステム、費用対効果の高いパネル製造、および協調的なシステム開発アプローチを優先し、防衛および航空宇宙インフラストラクチャ全体の統合を合理化する必要があります。

防衛・航空宇宙市場向け2Dディスプレイの展望

世界の防衛および航空宇宙向け 2D ディスプレイ市場は、ディスプレイ技術、タイプ、解像度、パネル サイズ、ディスプレイ タイプ、販売チャネル、およびアプリケーションに基づいて分類されています。

- ディスプレイ技術

ディスプレイ技術に基づいて、市場は液晶ディスプレイ(LCD)、発光ダイオード(LED)、有機EL(OLED)、マイクロLED、その他に分類されます。LCDセグメントは、その費用対効果、信頼性、そして様々な環境条件への適合性により、2024年に最大の収益シェアを占めました。LCDは、その長寿命と安定した性能により、コックピット、コントロールパネル、防衛航空機や司令センターのミッションクリティカルなインターフェースに広く使用されています。

OLEDセグメントは、優れた画質、軽量構造、そしてフレキシブルなディスプレイ構成の可能性により、2025年から2032年にかけて最も急速な成長を遂げると予想されています。OLEDは、高いコントラスト比とエネルギー効率が求められる次世代軍事機器、ウェアラブルデバイス、小型航空宇宙機器などで注目を集めています。

- タイプ別

タイプ別に見ると、市場はタッチディスプレイと非タッチディスプレイに分類されます。非タッチディスプレイは、ユーザーインタラクションが最小限で済む堅牢な防衛環境で好まれることから、2024年には市場を席巻しました。これらのディスプレイは、耐久性と安定性が不可欠なミッションダッシュボードや旧式の防衛システムに使用されています。

タッチディスプレイ分野は、現代の航空機や指揮システムにおけるインタラクティブインターフェースの需要の高まりにより、2025年から2032年にかけて最も急速な成長を遂げると予想されています。使いやすさの向上とリアルタイムデータ分析との統合により、スマートコックピットやモバイルコマンドソリューションへの採用が促進されています。

- 決議により

解像度に基づいて、市場はフルHD、HD、4K、その他に分類されます。フルHDセグメントは、鮮明さ、コスト、ハードウェア互換性のバランスが取れているため、2024年には最大の市場シェアを獲得しました。フルHDディスプレイは、無人システム、シミュレーション訓練モジュール、監視インターフェースなどで広く使用されています。

4Kセグメントは、航空宇宙および防衛分野の両方において、監視ドローン、衛星画像、状況認識システムにおける超高精細映像の需要増加により、2025年から2032年にかけて最も急速な成長が見込まれています。

- パネルサイズ別

パネルサイズに基づいて、市場は5インチ未満、5インチ~10インチ、10インチ超に分類されます。5インチ~10インチセグメントは、その汎用性と携帯型通信機器、ポータブルシステム、組み込み計測機器における幅広い用途により、2024年には最大のシェアを占めました。

10 インチを超えるセグメントは、詳細なビジュアルとマルチビュー レイアウトが不可欠な大画面コマンド コンソール、航空機ディスプレイ、ミッション コントロール インターフェイスの需要の高まりに支えられ、2025 年から 2032 年にかけて最も急速な成長が見込まれています。

- ディスプレイタイプ別

ディスプレイの種類に基づいて、市場は従来型ディスプレイとスマートディスプレイに分類されます。従来型ディスプレイは、基本的な計器パネル、レガシーシステム、高度な機能が不要なアプリケーションで広く使用されているため、2024年には市場を席巻しました。

スマートディスプレイ分野は、航空宇宙・防衛分野における人工知能(AI)とモノのインターネット(IoT)の統合拡大に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。スマートディスプレイは、ユーザーにインタラクティブかつリアルタイムのフィードバックを提供し、動的な環境における意思決定能力を向上させる能力が評価されています。

- 販売チャネル別

販売チャネルに基づいて、市場はOEMと小売業者に分類されます。OEMセグメントは、航空機製造のための直接調達、防衛車両の統合、そして国防契約向けのカスタム設計ソリューションによって牽引され、2024年には最大のシェアを占めました。

小売業セグメントは、二次サプライヤーやメンテナンスサービスプロバイダーの間で交換部品、アップグレード、標準化されたディスプレイユニットの需要が高まっているため、2025年から2032年にかけて着実に最も急速な成長を遂げると予想されています。

- アプリケーション別

用途別に見ると、市場は航空宇宙と防衛に分類されます。防衛分野は、近代化プログラム、戦場技術、無人防衛システムへの投資増加により、2024年には最大のシェアを占めました。2Dディスプレイは、運用調整、監視、制御システムにおいて重要な役割を果たします。

航空宇宙分野は、航空機生産の増加、高度なパイロット ディスプレイ システムの需要、燃料効率と飛行体験を向上させる軽量ディスプレイ モジュールの採用により、2025 年から 2032 年にかけて最も急速な成長が見込まれています。

防衛・航空宇宙市場向け2Dディスプレイの地域分析

- 北米は、堅調な防衛支出と先進的な航空電子機器およびディスプレイ技術の早期導入により、2024年には防衛および航空宇宙向け2Dディスプレイ市場において39.6%という最大の収益シェアを獲得し、市場を席巻した。

- この地域は、主要な航空宇宙・防衛関連企業の強力なプレゼンスと、ディスプレイシステムの革新における技術的リーダーシップから恩恵を受けています。軍の近代化プログラムと民間航空機のアップグレードにより、高解像度ディスプレイの導入が加速しています。

- さらに、スマートコックピットと統合状況認識システムへの需要の増加は、米国とカナダの防衛部門全体で投資を促進している。

米国の防衛・航空宇宙市場向け2Dディスプレイに関する洞察

米国は、軍用機の近代化と宇宙探査プログラムへの大規模な投資により、2024年には北米で最大の収益シェアを獲得しました。先進的な2Dディスプレイシステムへの需要は、将来型垂直離着陸機(FVL)や次世代制空権(NGAD)といった取り組みによってさらに高まっています。さらに、次世代ディスプレイを司令センターや無人航空機(UAV)に統合することで、市場成長を牽引する米国としての地位が確固たるものになっています。

欧州防衛・航空宇宙市場向け2Dディスプレイの洞察

ヨーロッパ市場は、国防予算の拡大と自国の航空宇宙能力強化への取り組みに支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。ドイツ、フランス、イギリスなどの国々は、軍用機や民間航空機の航空電子機器システムのアップグレードを進めており、軽量で高コントラストの2Dディスプレイモジュールの導入を促進しています。宇宙ベースの防衛システムや衛星制御システムへの投資増加も、この地域の市場ポテンシャルをさらに高めています。

ドイツ 防衛・航空宇宙市場向け2Dディスプレイの洞察

ドイツでは、軍用機や回転翼プラットフォームにおけるデジタルコックピットソリューションの需要増加を背景に、2Dディスプレイシステムの導入が急速に進んでいます。また、自律型および半自律型の防衛システムへの取り組みも、高度な視覚化技術の必要性を高めています。国内製造と高い信頼性基準を重視するドイツは、欧州の防衛ディスプレイ市場の形成において極めて重要な役割を果たしています。

英国防衛・航空宇宙市場向け2Dディスプレイの洞察

英国は、大規模な国防近代化プログラムと多国籍航空宇宙プロジェクトへの関与に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。英国の第6世代戦闘機プログラムと偵察機プラットフォームのアップグレードへの投資は、高度な多機能ディスプレイの需要を押し上げると予想されます。また、AI対応ディスプレイとデジタルツイン技術の統合も、英国の航空宇宙エコシステムにおいて勢いを増しています。

アジア太平洋地域の防衛・航空宇宙向け2Dディスプレイ市場インサイト

アジア太平洋地域は、国防費の増大、地域の安全保障上の懸念、そして民間航空インフラの拡大を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。中国、インド、日本などの国々は、空軍と民間航空機のアップグレードを積極的に進めており、スマート2Dディスプレイシステムの需要が高まっています。この成長は、国内生産への取り組みや、小型化・高耐久性化が進むディスプレイ技術の進歩にも支えられています。

中国防衛・航空宇宙向け2Dディスプレイ市場洞察

中国は、積極的な軍事近代化と宇宙開発計画を背景に、2024年にはアジア太平洋地域で最大の市場シェアを獲得しました。ステルス機、無人機、ミサイルシステムの開発への多額の投資は、高度な2Dコックピットディスプレイと地上管制ディスプレイへの大きな需要を生み出しています。さらに、中国は国産航空電子機器の製造とAIを活用した防衛インターフェースの推進に力を入れており、この地域における中国の市場リーダーシップをさらに強化しています。

日本における防衛・航空宇宙向け2Dディスプレイ市場インサイト

日本は2025年から2032年にかけて最も急速な成長が見込まれており、特に哨戒機、海上保安艦隊、次世代戦闘機プログラムにおいて高解像度2Dディスプレイの導入が加速すると予想されています。日本が自衛能力を強化し、国際的な安全保障連携に歩調を合わせる中で、統合型アビオニクスシステムとスマート可視化システムの需要が高まっています。この市場は、ディスプレイ製造における日本の専門知識と、航空宇宙環境における運用信頼性への注力によってさらに支えられています。

防衛・航空宇宙向け2Dディスプレイの市場シェア

防衛および航空宇宙業界向け 2D ディスプレイは、主に次のような定評ある企業によって牽引されています。

- コリー(米国)

- アストロノーティクス・コーポレーション・オブ・アメリカ(米国)

- Crunchbase Inc.(米国)

- ローゼン・アビエーション(米国)

- ScioTeq(ベルギー)

- Excelitas Technologies Corp.(米国)

- DIEHL STIFTUNG & CO. KG (ドイツ)

- ナイトホーク・フライト・システムズ社(米国)

- Aspen Avionics, Inc.(イタリア)

- USマイクロプロダクツ(米国)

- メギットPLC(英国)

- ハネウェル・インターナショナル(米国)

- バルコ(ベルギー)

- BAEシステムズ(英国)

- タレス(フランス)

- Garmin Ltd.またはその子会社。(米国)

- ウィンメイト株式会社(台湾)

- コリンズ・エアロスペース(米国)

- D&T Inc(米国)

- エルビットシステムズ社(イスラエル)

防衛・航空宇宙市場向け2Dディスプレイの最新動向

- 2022年3月、ナイトホーク・フライト・システムズはAS9100/ISO9001認証を取得し、品質保証における重要なマイルストーンを達成しました。この認証により、同社は一般航空、ビジネスジェット、軍用機、リージョナル航空機、航空輸送向けのコンパクトな統合型ディスプレイシステムの設計・製造が可能になります。この開発により、信頼性の向上、顧客からの信頼の拡大、そして高性能ディスプレイソリューションにおける能力拡大を実現し、防衛・航空宇宙向け2Dディスプレイ市場におけるナイトホークの地位が強化されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。