世界の3Dプリンティング用エラストマー市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

281.60 Million

USD

1,678.46 Million

2025

2033

USD

281.60 Million

USD

1,678.46 Million

2025

2033

| 2026 –2033 | |

| USD 281.60 Million | |

| USD 1,678.46 Million | |

| % | |

|

世界の3Dプリンティング用エラストマー市場:形態別(粉末、フィラメント、液体)、材質別(TPE、SBR、SBS)、技術別(FDM/FFF、SLA、SLS、DLP)、最終用途産業別(自動車、消費財、航空宇宙・防衛、医療・歯科) - 2033年までの業界動向と予測

3Dプリント用エラストマー市場規模

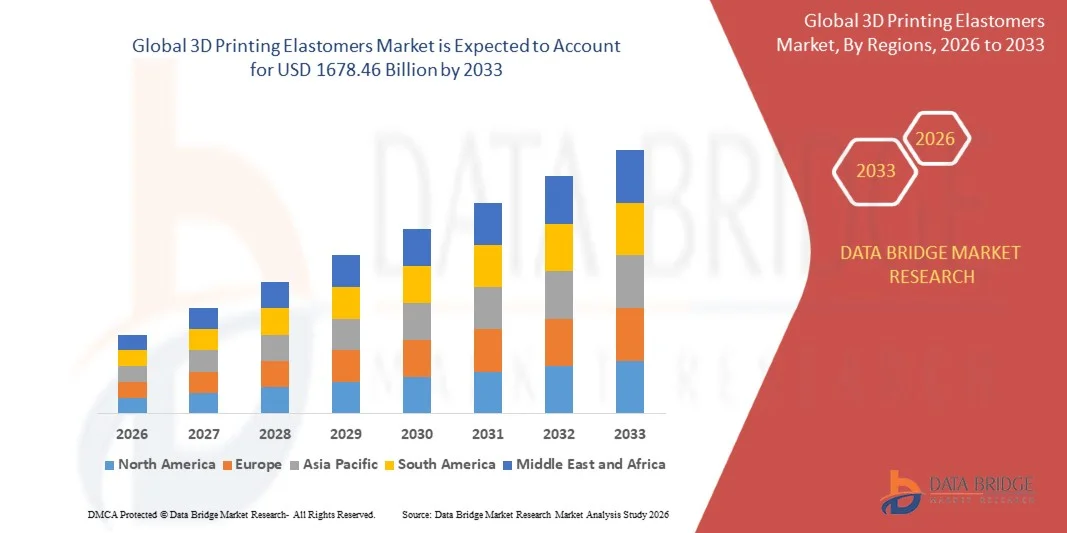

- 世界の3Dプリンティングエラストマー市場規模は2025年に2億8,160万米ドルと評価され、予測期間中に25.00%のCAGRで成長し、2033年には16億7,846万米ドルに達すると予想されています。

- 市場の成長は、自動車、ヘルスケア、航空宇宙、消費財業界における積層造形の採用拡大によって主に推進されており、柔軟で軽量で耐久性のある部品を可能にするエラストマー材料配合と印刷技術の継続的な進歩に支えられています。

- さらに、ラピッドプロトタイピング、カスタマイズ、コスト効率の高い少量生産の需要の高まりにより、3Dプリントエラストマーは好ましい材料ソリューションとして位置付けられており、これらの要因が組み合わさって市場での採用が加速し、業界全体の成長に大きく貢献しています。

3Dプリント用エラストマー市場分析

- ゴムのような柔軟性、弾力性、設計の自由度を提供する3Dプリントエラストマーは、特に機能試作、最終用途部品、および複数の業界にわたるカスタマイズされたアプリケーションなど、現代の製造ワークフローに不可欠な材料になりつつあります。

- 3Dプリントエラストマーの需要増加は、主にデジタル製造への移行、軽量で人間工学に基づいた製品設計への重点の高まり、および性能特性の向上を伴う製品開発サイクルの迅速化の必要性によって促進されています。

- 北米は、自動車、航空宇宙、ヘルスケア業界での積層造形の採用が活発なため、2025年には3Dプリントエラストマー市場で約45%のシェアを占めることになる。

- アジア太平洋地域は、急速な工業化、製造能力の拡大、3Dプリント技術の採用の増加により、予測期間中に3Dプリントエラストマー市場で最も急速に成長する地域になると予想されています。

- フィラメントセグメントは、デスクトップおよび産業用FDM/FFFプリンターとの幅広い互換性と印刷時の取り扱いの容易さから、2025年には45.5%の市場シェアを獲得し、市場を席巻しました。フィラメントベースのエラストマーは、安定した材料フローと加工の複雑さの軽減により、ラピッドプロトタイピングや少量から中量生産に適しています。メーカーは、多様な機能用途に対応する複数の硬度グレードのフィラメントを好んでいます。産業分野および消費者分野におけるFDM技術の強力な存在感は、フィラメント需要をさらに強化しています。コスト効率と後処理要件の最小化も、その優位性を支えています。

レポートの範囲と3Dプリンティングエラストマー市場のセグメンテーション

|

属性 |

3Dプリンティングエラストマーの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

3Dプリント用エラストマー市場の動向

「高性能・用途特化型エラストマー材料の採用」

- 3Dプリンティング用エラストマー市場における顕著なトレンドは、厳しい産業要件を満たすよう設計された高性能かつ用途特化型のエラストマー材料の採用増加です。メーカーは、自動車、ヘルスケア、産業製造分野における機能試作や最終用途部品の製造をサポートするために、柔軟性、耐久性、機械的強度を向上させるエラストマーに注目しています。

- 例えば、BASFはUltracur3DおよびElastollan製品ラインにおいて、自動車および産業用3Dプリンティング用途で広く使用されている高度なエラストマー配合を開発しました。これらの材料により、メーカーは耐摩耗性と長期性能が向上した柔軟な部品を製造できるようになり、より広範な産業への導入を支援します。

- この傾向は、軽量性と振動減衰性が不可欠な電気自動車部品におけるエラストマー材料の使用増加によってさらに強化されています。企業は、変化する動作条件下で一貫した性能が求められるシール、ガスケット、内装部品に3Dプリントされたエラストマーを活用しています。

- ヘルスケア分野では、快適性、柔軟性、生体適合性が重要となる医療機器、義肢、矯正歯科用途において、用途特化型エラストマーの使用が増加しています。材料サプライヤーとプリンターメーカーは協力し、エラストマーが規制要件と性能要件を満たすよう努めています。

- 産業分野では、作業効率の向上とダウンタイムの削減を目的として、工具、治具、固定具に特殊なエラストマーを採用しています。これらの材料は、従来の製造方法に比べて迅速なカスタマイズと交換を可能にします。

- 特定の印刷技術向けに最適化されたカスタムメイドのエラストマー材料の利用可能性が高まっていることで、この傾向は強まっています。高性能で用途主導型のエラストマーへの移行は、多様な最終用途産業における3Dプリント用エラストマーの普及を後押ししています。

3Dプリント用エラストマー市場の動向

ドライバ

「業界全体で柔軟性とカスタマイズ性に優れたコンポーネントの需要が高まっている」

- 複数の業界における柔軟でカスタマイズされた部品の需要の高まりは、3Dプリントエラストマー市場の成長を支える重要な原動力となっています。メーカーは、機能性能を損なうことなく、設計の自由度、迅速な反復、カスタマイズを可能にする材料をますます求めています。

- 例えば、ストラタシスは、自動車や消費者向け製品のカスタム部品の製造に広く使用されているFDMおよびPolyJetプラットフォームと互換性のあるTPUベースのエラストマー材料を提供しています。これらのソリューションにより、メーカーは特定の設計要件と性能要件を満たしながら、製品開発を加速できます。

- 医療分野では、3D Systemsなどの企業が、患者固有の義肢や装具に使用されるエラストマー材料を提供しています。個々の解剖学的ニーズに合わせて製品をカスタマイズできるため、エラストマーベースの積層造形に対する需要が高まっています。

- 製造ワークフローへの積層造形技術の統合が進むにつれ、少量生産や複雑な部品の製造において、従来の成形方法をエラストマー3Dプリントに置き換える動きが産業界に広がっています。この移行により、柔軟でカスタマイズ可能なエラストマー材料の需要が高まっています。

- 産業界が設計の柔軟性と市場投入までの時間の短縮を優先し続ける中、カスタマイズされた部品のための3Dプリントエラストマーへの依存は、市場の強力な成長原動力であり続けると予想されます。

抑制/挑戦

「エラストマー3Dプリントにおける高材料コストと限られた標準化」

- 3Dプリンティング用エラストマー市場は、材料コストの高さや、印刷技術および材料配合の標準化の限界といった課題に直面しています。高度なエラストマー材料は、複雑な化学組成と厳格な品質管理を必要とすることが多く、メーカーの生産コストを増大させます。

- 例えば、コベストロやアルケマといった企業が開発する高性能エラストマー樹脂は、特殊な原材料と加工条件のため、従来のプラスチックよりも大幅に高価です。こうしたコスト要因が、中小規模の製造業者における導入を阻む要因となっています。

- 異なる3Dプリンティングプラットフォーム間で標準化された材料特性が欠如しているため、エンドユーザーにとって互換性の問題が生じます。あるプリンティング技術向けに設計されたエラストマーが、別の技術では安定した性能を発揮しない可能性があり、テストと検証の作業が増加します。

- さらに、エラストマーの性能と耐久性に関する業界標準が限られているため、長期的な信頼性を求めるエンドユーザーにとって不確実性が生じています。この制約は、エラストマーベースの3Dプリンティングソリューションの拡張性と広範な商業化に影響を与えています。

- これらのコストと標準化の課題は、特に資本資源が限られている組織にとって、参入と導入の障壁を高めることで市場の成長を抑制し続けています。

3Dプリントエラストマー市場の展望

市場は、形状、材質、技術、最終用途産業に基づいて区分されています。

• フォーム別

3Dプリンティング用エラストマー市場は、形状に基づいて粉末、フィラメント、液体に分類されます。フィラメントセグメントは、デスクトップおよび産業用FDM/FFFプリンターとの幅広い互換性と印刷時の取り扱いの容易さにより、2025年には45.5%という最大の収益シェアで市場を席巻しました。フィラメントベースのエラストマーは、安定した材料フローと加工の複雑さの軽減により、ラピッドプロトタイピングや小中量生産に適しています。メーカーは、多様な機能用途に対応する複数の硬度グレードのフィラメントを好んでいます。産業分野および消費者分野におけるFDM技術の強力な存在感は、フィラメント需要をさらに強化しています。コスト効率と最小限の後処理要件も、その優位性を支えています。

液体セグメントは、SLAおよびDLP技術の普及拡大に支えられ、2026年から2033年にかけて最も急速な成長を遂げると予想されています。液状エラストマーは高解像度印刷と優れた表面仕上げを可能にするため、複雑な形状や精密部品に適しています。医療、歯科、電子機器用途からの需要増加が、この分野の普及を加速させています。フォトポリマー配合の進歩は、機械性能と耐久性を向上させています。これらの要因が相まって、液状エラストマーは最も急速に成長する成形セグメントとなっています。

• 素材別

材料別に見ると、市場はTPEとSBR&SBSに分類されます。TPEセグメントは、その柔軟性、リサイクル性、そしてバランスの取れた機械特性により、2025年には市場シェアの大部分を占めました。TPEベースのエラストマーは、優れた弾性、耐摩耗性、そして複数の3Dプリンティング技術における加工性を備えています。再加工が可能なことから、持続可能性の目標にも合致し、メーカーによる採用が拡大しています。TPE材料は、自動車の内装、消費財、産業部品に広く使用されています。一貫した性能と幅広い用途への適合性が、その主導的な地位を支えています。

SBRおよびSBSセグメントは、耐衝撃性およびクッション用途での使用増加に牽引され、予測期間中に最も高い成長率を記録すると予想されています。これらの材料は、機能性最終部品に適した、優れた靭性とゴムのような挙動を提供します。消費財およびフットウェアの試作におけるコスト効率の高いエラストマーの需要の高まりが、この成長を支えています。印刷適性と配合安定性の向上により、その用途範囲が拡大しています。こうした性能とコストメリットの組み合わせが、急速な成長を牽引しています。

• テクノロジー別

3Dプリンティング用エラストマー市場は、技術に基づいてFDM/FFF、SLA、SLS、DLPに分類されます。FDM/FFFセグメントは、その広範な導入、設備コストの低さ、そしてエラストマーフィラメントとの互換性により、2025年には市場を席巻しました。この技術は、最小限のセットアップ時間でスケーラブルな生産とラピッドプロトタイピングを可能にします。産業界は、機能テストやカスタマイズ部品の作製にFDM/FFFを採用しています。幅広いエラストマーグレードの提供により、市場での存在感が高まっています。操作の容易さと材料の汎用性が、引き続き市場を牽引しています。

SLAおよびDLPセグメントは、高精度エラストマー部品の需要に牽引され、2026年から2033年にかけて最も高い成長が見込まれています。これらの技術は、医療、歯科、電子機器部品に不可欠な微細な形状解像度と滑らかな表面仕上げを実現します。エラストマー樹脂の進歩は、強度と柔軟性を向上させています。ヘルスケアおよびハイエンドコンシューマー製品におけるデジタル製造の導入拡大も成長を支えています。この傾向により、フォトポリマーベースの技術が主要な成長ドライバーとして位置付けられています。

• 最終用途産業別

最終用途産業に基づいて、市場は自動車、消費財、航空宇宙・防衛、医療・歯科に分類されます。自動車分野は、軽量で柔軟性が高く、耐久性のある部品への需要に牽引され、2025年には最大の収益シェアを占めました。3Dプリントされたエラストマーは、シール、ガスケット、内装部品、試作用途に使用されています。自動車メーカーは、リードタイムの短縮と設計カスタマイズを可能にするために、積層造形を活用しています。電気自動車への流れもエラストマーの需要をさらに押し上げています。自動車の研究開発における3Dプリントの強力な統合が、優位性を維持しています。

医療・歯科分野は、患者固有のデバイスの利用増加に支えられ、予測期間中に最も高い成長率を示すと予想されています。エラストマー材料は、歯列矯正、義歯、手術ガイド、ウェアラブル医療部品に広く応用されています。カスタマイズされた生体適合性部品の製造能力は、その普及を促進します。デジタルヘルスケア製造への投資増加が成長を加速させています。精度、快適性、そして迅速な生産能力により、この分野は最も急速に成長しています。

3Dプリンティングエラストマー市場の地域分析

- 北米は、自動車、航空宇宙、ヘルスケア業界における積層造形の積極的な導入により、2025年には約45%という最大の収益シェアで3Dプリントエラストマー市場を支配しました。

- この地域の製造業者は、機能部品や最終用途部品用のエラストマーベースの3Dプリント材料が提供する設計柔軟性、迅速なプロトタイピング能力、および性能上の利点を高く評価しています。

- この広範な採用は、高度な製造インフラ、高い研究開発費、インダストリー4.0の実践の早期統合によって支えられており、3Dプリントエラストマーは産業革新のための重要な材料選択肢として位置付けられています。

米国3Dプリント用エラストマー市場の洞察

米国の3Dプリンティング用エラストマー市場は、自動車試作、医療機器、航空宇宙用途からの旺盛な需要に支えられ、2025年には北米で最大の収益シェアを獲得しました。企業は、軽量で柔軟性が高く、カスタマイズされた部品の開発にエラストマー材料をますます活用しています。大手3Dプリンターメーカー、材料サプライヤー、そして技術開発企業の存在が、市場の成長をさらに加速させています。デジタル製造と迅速な製品開発への投資増加は、産業分野およびヘルスケア分野における導入を加速させ続けています。

欧州3Dプリンティングエラストマー市場インサイト

欧州の3Dプリンティング用エラストマー市場は、先進的な製造、持続可能性、精密エンジニアリングへの注力に牽引され、予測期間中、安定したCAGRで拡大すると予測されています。この成長は、自動車、航空宇宙、消費財の製造における積層造形(AM)の利用増加によって支えられています。欧州のメーカーは材料効率とリサイクル性を重視し、エラストマーベースのソリューションの採用を奨励しています。また、地域全体で産業用3Dプリンティング拠点が拡大していることも、市場の発展を支えています。

英国3Dプリント用エラストマー市場インサイト

英国の3Dプリント用エラストマー市場は、医療、航空宇宙、研究機関における積層造形(AM)の導入拡大に支えられ、高いCAGRで成長すると予想されています。カスタマイズされた医療機器やフレキシブル部品の需要が、材料の採用を促進しています。英国の強力な学術研究基盤と政府支援のイノベーションプログラムが市場拡大に貢献しています。試作や少量生産における3Dプリントの利用増加も、引き続き成長を支えています。

ドイツにおける3Dプリント用エラストマー市場の洞察

ドイツの3Dプリント用エラストマー市場は、同国の強力な自動車産業および工業生産基盤に牽引され、大幅なCAGRで拡大すると予想されています。ドイツの製造業は、耐久性と柔軟性が求められる機能試作や最終用途部品にエラストマー材料を採用する傾向が強まっています。高品質なエンジニアリング、自動化、デジタル生産ワークフローへの重点が、材料需要を支えています。積層造形(AM)を産業サプライチェーンに統合することで、市場の成長が加速しています。

アジア太平洋地域の3Dプリンティングエラストマー市場に関する洞察

アジア太平洋地域の3Dプリンティング用エラストマー市場は、急速な産業化、製造能力の拡大、そして3Dプリンティング技術の導入拡大に牽引され、2026年から2033年の予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、自動車、エレクトロニクス、ヘルスケア分野におけるエラストマー材料の需要が高まっています。先進的な製造業と現地生産を促進する政府の取り組みも、市場拡大をさらに後押ししています。

日本における3Dプリンティング用エラストマー市場の洞察

日本の3Dプリンティング用エラストマー市場は、精密製造と先進材料ソリューションへの旺盛な需要により、成長を加速させています。日本の産業界では、ロボット工学、エレクトロニクス、医療用途において、エラストマーベースの3Dプリンティングの利用が拡大しています。高性能、コンパクト、かつ柔軟な部品への注目が、この市場導入を牽引しています。材料科学と積層造形技術における継続的なイノベーションが、持続的な成長を支えています。

中国3Dプリント用エラストマー市場の洞察

中国の3Dプリンティング用エラストマー市場は、急速な産業成長、国内製造業の拡大、そして積層造形技術の積極的な導入に支えられ、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。世界的な製造拠点としての中国の地位は、試作・生産におけるエラストマー材料の大規模な使用を促進しています。費用対効果の高い材料の入手可能性とスマート製造への投資の増加は、複数の業界における市場拡大を推進する重要な要因です。

3Dプリント用エラストマーの市場シェア

3D プリント エラストマー業界は、主に次のような定評ある企業によって主導されています。

- ストラタシス社(米国)

- マテリアライズNV(ベルギー)

- EnvisionTEC GmbH(ドイツ)

- 3D Systems, Inc.(米国)

- オートデスク株式会社(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- Made In Space社(米国)

- キヤノン株式会社(日本)

- voxeljet AG(ドイツ)

- BASF SE(ドイツ)

- アルケマSA(フランス)

- エボニック インダストリーズ AG(ドイツ)

- ヘンケルAG & Co. KGaA(ドイツ)

- コベストロAG(ドイツ)

- SABIC(サウジアラビア)

世界の3Dプリント用エラストマー市場の最新動向

- 3D Systemsは2024年9月、義肢やインプラントなどの医療用途向けに特別に設計されたエラストマー材料の新製品ラインを発表し、ヘルスケア分野におけるプレゼンスを強化しました。この製品ラインは、患者一人ひとりに合わせた高度なソリューションを可能にする、パーソナライズされた柔軟性と生体適合性を備えた材料に対する需要の高まりに対応しています。医療グレードのエラストマーポートフォリオを拡充することで、3D Systemsは高成長・高価値の最終用途市場における競争力を強化します。この開発は、付加製造技術を用いたカスタマイズされたヘルスケア製造への市場全体のシフトを反映しています。

- ストラタシスは2024年8月、大手自動車メーカーとの戦略的提携を発表しました。この提携は、電気自動車(EV)向けのカスタマイズされたエラストマー部品の開発を目的としており、自動車分野における地位を強化します。この協業は、EV製造に不可欠な軽量で耐久性の高い素材に対する需要の高まりと合致しています。この提携は、持続可能な製造方法と次世代車両設計を支援することで、ストラタシスの市場プレゼンスを強化します。また、自動車のイノベーションにおけるエラストマーベースの3Dプリンティングの役割の拡大も浮き彫りにしています。

- 2024年7月、BASFは3Dプリント部品の機械的特性を大幅に向上させる新たなエラストマー配合を発表し、材料イノベーションにおけるリーダーシップを強化しました。剛性と柔軟性の向上により、機能用途および最終用途の産業用途におけるエラストマーの用途が拡大します。この開発により、BASFは3Dプリント用エラストマー市場における性能ベンチマークの設定において重要な影響力を持つ企業としての地位を確立しました。このイノベーションにより、競争が激化し、高性能エラストマー材料の採用が加速すると期待されます。

- 2020年11月、BASF SEはPhotocentric Ltd.と提携し、試作、エンジニアリング、自動車部品の量産を含む3Dプリンティング用途向けのDaylight製品ラインであるUltracur3D EPDを発表しました。これらの樹脂は、高い剛性と柔軟性のバランスを実現し、厳しい産業要件に対応します。この提携により、BASFはフォトポリマーベースのエラストマーにおける市場プレゼンスを強化し、自動車製造への展開を拡大しました。この動きは、量産環境におけるエラストマー樹脂の採用拡大に貢献しました。

- 3D Systemsは2020年1月、3Dプリントジュエリー市場向けに最適化された技術「Figure 4 Jewelry Solution」を開発し、同社の「Figure 4」プラットフォームの機能を強化しました。このソリューションは、ジュエリー製造における精度、柔軟性、拡張性のニーズに対応しました。この開発により、エラストマーおよび樹脂ベースのプリントにおける特殊かつデザイン重視のアプリケーションにおける3D Systemsの地位が強化されました。また、ジュエリー分野における効率的なマスカスタマイゼーションを可能にすることで、市場拡大も後押ししました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。