世界の3D半導体パッケージング市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.39 Million

USD

46.21 Million

2025

2033

USD

14.39 Million

USD

46.21 Million

2025

2033

| 2026 –2033 | |

| USD 14.39 Million | |

| USD 46.21 Million | |

| % | |

|

世界の3D半導体パッケージ市場:技術別(3Dシリコン貫通ビア、3Dパッケージ・オン・パッケージ、3Dファンアウトベース、3Dワイヤボンド)、材料別(有機基板、ボンディングワイヤ、リードフレーム、封止樹脂、セラミックパッケージ、ダイアタッチ材料)、業界別(エレクトロニクス、産業機器、自動車・輸送機器、ヘルスケア、IT・通信、航空宇宙・防衛) - 2033年までの業界動向と予測

世界の3D半導体パッケージ市場規模

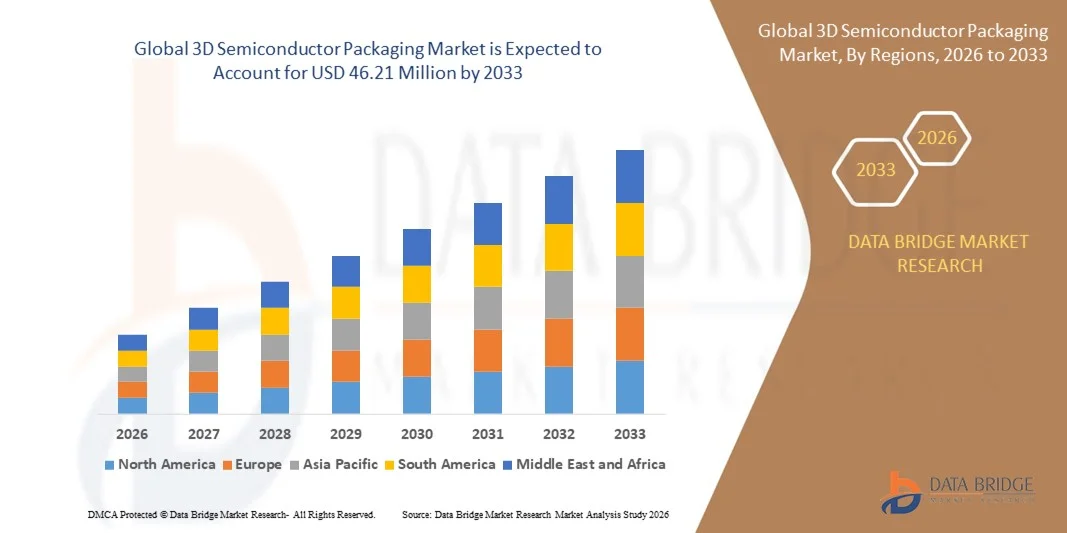

- 世界の3D半導体パッケージング市場規模は2025年に1,439万米ドルと評価され、予測期間中に15.70%のCAGRで成長し、2033年には4,621万米ドルに達すると予想されています。

- 市場の成長は主に、効率性と機能性を高めるために革新的なパッケージング技術を必要とする小型電子デバイス、より高性能なコンピューティング、および高度なメモリ ソリューションに対する需要の増加によって推進されています。

- さらに、様々な業界におけるAI、IoT、高性能コンピューティングの導入拡大により、信頼性、高密度、低消費電力の半導体パッケージに対する需要が高まっています。これらの要因が相まって、3D半導体パッケージ市場の拡大を牽引し、堅調な成長に大きく貢献しています。

世界の3D半導体パッケージ市場分析

- チップの垂直スタッキングと高度な相互接続ソリューションを可能にする 3D 半導体パッケージングは、コンピューティング、メモリ、モバイル デバイス全体のパフォーマンスを向上させ、フォーム ファクターを削減し、電力効率を向上させることができるため、現代のエレクトロニクスにおいて重要なテクノロジになりつつあります。

- 高性能コンピューティング、AI、IoT、高度なメモリテクノロジーの採用が拡大し、これらのアプリケーションではより高い帯域幅、より低いレイテンシ、よりコンパクトな統合ソリューションが求められるため、3D 半導体パッケージの需要が高まっています。

- アジア太平洋地域は、強力な半導体産業エコシステム、高度なパッケージング技術の早期導入、および高性能コンピューティングと AI アプリケーションに重点を置く大手チップメーカーからの多額の投資に支えられ、2025 年に 32.2% という最大の収益シェアで世界の 3D 半導体パッケージング市場を支配しました。

- 北米は、急速な都市化、電子機器製造の拡大、スマートフォンや民生用電子機器の採用の増加、高度なパッケージングソリューションへの研究開発投資の増加により、予測期間中に世界の 3D 半導体パッケージング市場で最も急速に成長する地域になると予想されています。

- 3D TSVセグメントは、高密度相互接続、優れた熱性能、高性能コンピューティング、AI、メモリアプリケーション向けの強化された信号整合性を提供できる能力により、2025年には45.6%という最大の収益シェアで市場を支配しました。

レポートの範囲と世界の3D半導体パッケージ市場のセグメンテーション

|

属性 |

3D半導体パッケージングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

世界の3D半導体パッケージ市場の動向

3D統合とAI最適化設計によるパフォーマンスの向上

- 世界の3D半導体パッケージング市場における重要な加速トレンドとして、3Dパッケージング技術とAI最適化チップ設計、そして高性能コンピューティングアーキテクチャの統合が進んでいます。この組み合わせにより、デバイス性能、電力効率、そして熱管理が大幅に向上しています。

- 例えば、TSMCのCoWoS(Chip-on-Wafer-on-Substrate)およびInFO(Integrated Fan-Out)3Dパッケージングソリューションは、高密度相互接続とシグナルインテグリティの向上を実現し、AIアクセラレータやGPUがコンパクトなフォームファクタで優れたコンピューティング性能を実現できるようにします。同様に、IntelのFoveros 3Dスタッキングテクノロジーは、ロジック層とメモリ層を垂直統合し、処理効率の向上とレイテンシの低減を実現します。

- AIを活用した設計ツールは、よりスマートな3Dパッケージレイアウトを可能にし、熱性能、信号配線、電力配分を最適化します。例えば、CadenceとSynopsysの高度なモデリングソフトウェアは、半導体メーカーが3D積層チップの放熱を予測し、相互接続効率を向上させるのに役立ち、データセンター、AIコンピューティング、エッジデバイスなどのアプリケーションのパフォーマンス向上を実現します。

- 3DパッケージングとAIに最適化されたチップ設計をシームレスに統合することで、よりコンパクトでエネルギー効率が高く、高帯域幅のデバイスの開発が容易になります。このアプローチにより、半導体企業はより小さなフットプリントを維持しながら、強化されたコンピューティング機能を提供でき、モバイルデバイス、HPCシステム、IoTプラットフォームなど、さまざまなアプリケーションにメリットをもたらします。

- よりインテリジェントで効率的、そしてコンパクトなパッケージングソリューションへのこのトレンドは、チップの性能と拡張性に対する期待を根本的に変化させています。その結果、Intel、Samsung、ASEなどの企業は、高密度相互接続とAI主導の最適化を組み合わせた高度な3D半導体パッケージを開発し、現代のエレクトロニクスの高まる需要に応えています。

- メーカーがパフォーマンス、エネルギー効率、小型化を重視するにつれて、AI に最適化された設計をサポートする 3D 半導体パッケージング ソリューションの需要は、コンシューマー エレクトロニクスとエンタープライズ コンピューティングの両方の分野で急速に高まっています。

世界の3D半導体パッケージ市場の動向

ドライバ

高性能・小型電子機器の需要増加によるニーズの高まり

- 高性能コンピューティング、AI アプリケーション、小型電子デバイスに対する需要の増加は、3D 半導体パッケージング ソリューションの採用拡大の大きな原動力となっています。

- 例えば、TSMCは2025年に、高度なAIアクセラレータと高帯域幅メモリモジュールに対する高まる需要に対応するため、CoWoSおよびInFO 3Dパッケージングの生産を拡大しました。主要企業によるこのような戦略的取り組みは、予測期間全体を通じて市場の成長を牽引すると予想されます。

- 電子機器メーカーは、フットプリントと消費電力を削減しながらチップのパフォーマンスを向上させることを目指しており、3D 半導体パッケージングは、高密度相互接続、改善された熱管理、信号遅延の削減などの高度な機能を提供し、従来の 2D パッケージングに代わる魅力的な選択肢となっています。

- さらに、IoT、民生用電子機器、データセンター ソリューションの採用が拡大するにつれ、3D パッケージングは現代の半導体設計に不可欠な技術となり、メモリ、ロジック、電源層を単一のコンパクトなパッケージにシームレスに統合できるようになりました。

- より高速でエネルギー効率の高いデバイスへのニーズと、小型化された民生用電子機器およびHPCシステムのトレンドが相まって、複数の分野で3Dパッケージングの採用が促進されています。研究開発への投資の増加と、モジュール式でスケーラブルな3Dパッケージングオプションの提供が、市場の成長をさらに促進しています。

抑制/挑戦

技術的な複雑さと高い製造コスト

- 3D半導体パッケージングは、技術的な複雑さと比較的高い製造コストが、市場への普及拡大を阻む大きな課題となっています。高度なスタッキング、シリコン貫通ビア(TSV)、そして精密なアライメント要件により、従来のパッケージング方法と比較して製造の難易度とコストが上昇します。

- たとえば、中小規模の半導体メーカーでは、特殊な設備と専門知識が必要となるため、Foveros または CoWoS 3D パッケージングの実装が難しい場合があります。

- プロセスの標準化、自動化、そして歩留まり管理の改善を通じてこれらの課題に対処することは、コスト削減と普及促進に不可欠です。Intel、Samsung、ASEなどの企業は、これらの障壁を軽減するために、最適化された製造技術とAIを活用した設計ツールに投資しています。

- さらに、ハイエンドの3Dパッケージはパフォーマンス面で大きなメリットをもたらしますが、価格に敏感な市場や利益率の低い民生用電子機器アプリケーションでは、その高額なコストが障壁となる可能性があります。基本的なパッケージングソリューションは依然としてより経済的ですが、次世代のAIおよびHPCデバイスの性能要件を満たすことはできません。

- コスト効率の高い製造革新、製造性を考慮した設計戦略、およびより広範な業界連携を通じてこれらの課題を克服することが、3D 半導体パッケージング市場の持続的な成長に不可欠です。

世界の3D半導体パッケージング市場の展望

3D 半導体パッケージング市場は、テクノロジー、材料、業界に基づいて分類されています。

- テクノロジー別

技術に基づいて、世界の3D半導体パッケージ市場は、3Dシリコン貫通ビア(TSV)、3Dパッケージ・オン・パッケージ(PoP)、3Dファンアウトベース、および3Dワイヤボンディングに分類されます。3D TSVセグメントは、高密度相互接続、優れた熱性能、そして高性能コンピューティング、AI、メモリアプリケーション向けの強化されたシグナルインテグリティを提供する能力により、2025年には45.6%という最大の収益シェアで市場を席巻しました。TSV技術は、高度なロジックとメモリの統合に広く採用されており、次世代半導体設計に高い拡張性を提供します。

3Dファンアウトベースセグメントは、小型で高性能なモバイルおよびコンシューマーエレクトロニクスの需要増加を背景に、2026年から2033年にかけて22.1%という最も高いCAGRを達成すると予想されています。パッケージサイズの縮小、I/O密度の向上、電力効率の向上といった利点があり、スペースの最適化と熱管理が重要なスマートフォン、IoTデバイス、ウェアラブルエレクトロニクスにとって理想的なソリューションとなります。

- 素材別

材料別に見ると、世界の3D半導体パッケージ市場は、有機基板、ボンディングワイヤ、リードフレーム、封止樹脂、セラミックパッケージ、ダイアタッチ材に分類されます。有機基板セグメントは、そのコスト効率、機械的信頼性、そして高度な3Dパッケージングプロセスとの互換性により、2025年には41.8%の収益シェアで市場をリードしました。有機基板は、高密度配線と熱安定性をサポートする能力から、モバイル、コンピューティング、そして民生用電子機器に広く採用されています。

封止樹脂分野は、積層ダイの信頼性の高い保護、熱伝導性の向上、そして電気絶縁性の向上に対するニーズの高まりを背景に、2026年から2033年にかけて20.7%という最も高いCAGRを記録すると予想されています。樹脂はまた、過酷な動作条件下における堅牢なパッケージングを可能にし、自動車用電子機器や産業用機器など、機械的完全性が求められる用途において極めて重要な役割を果たします。

- 業界別

世界の3D半導体パッケージング市場は、業種別に見ると、エレクトロニクス、産業、自動車・輸送、ヘルスケア、IT・通信、航空宇宙・防衛に分類されます。エレクトロニクス分野は、小型で高効率、かつ熱的に最適化されたパッケージングソリューションを必要とする高性能コンピューティングチップ、モバイルデバイス、メモリモジュール、そして民生用電子機器への需要に支えられ、2025年には46.3%という最大の収益シェアで市場を牽引しました。スマートフォンの普及率向上、AIの導入、そしてIoTデバイスの成長が、この分野の主要な牽引役となっています。

自動車・輸送分野は、先進運転支援システム(ADAS)、電気自動車、車載インフォテインメントシステムへの需要の高まりを背景に、2026年から2033年にかけて21.5%という最も高いCAGRを達成すると予想されています。これらのアプリケーションでは、過酷な熱的・機械的条件下でも確実に動作できる、堅牢で高密度な半導体パッケージが求められます。

世界の3D半導体パッケージ市場の地域分析

- アジア太平洋地域は、大手半導体メーカーの強力な存在、高度なパッケージング技術の早期導入、高性能コンピューティングおよび AI 対応デバイスへの高い需要に牽引され、2025 年に 32.2% という最大の収益シェアで世界の 3D 半導体パッケージング市場を支配しました。

- Intel、AMD、GlobalFoundries など、この地域の企業は、データ センター、民生用電子機器、モバイル デバイスの高まる要件を満たすために、シリコン貫通ビア (TSV)、パッケージ オン パッケージ (PoP)、ファンアウト ウェーハレベル パッケージングなどの 3D パッケージング ソリューションに多額の投資を行っています。

- この広範な採用は、多額の研究開発投資、堅牢な半導体インフラ、そして技術に精通した人口によってさらに支えられており、北米は3D半導体パッケージングにおけるイノベーションの主要拠点としての地位を確立しています。小型化、熱管理の改善、そして高帯域幅性能への注力は、エンタープライズアプリケーションとコンシューマーアプリケーションの両方において、市場の成長を牽引し続けています。

米国3D半導体パッケージ市場の洞察

米国の3D半導体パッケージング市場は、2025年には北米市場において最大の収益シェアとなる38%を獲得すると予測されています。これは、大手半導体メーカーの存在、先進パッケージング技術の早期導入、そして高性能コンピューティング、AI、メモリアプリケーションへの高い需要に牽引されています。Intel、AMD、GlobalFoundriesなどの企業は、データセンター、モバイルデバイス、コンシューマーエレクトロニクスの要件を満たすため、シリコン貫通ビア(TSV)、ファンアウト型ウェーハレベルパッケージング、パッケージオンパッケージ(PoP)ソリューションに多額の投資を行っています。小型化、高帯域幅、そして熱管理の改善への重点が高まっていることが、市場の成長を牽引しています。さらに、米国の堅牢な研究開発エコシステムと強力な半導体インフラストラクチャは、エンタープライズアプリケーションとコンシューマーアプリケーションの両方において、革新的な3Dパッケージングソリューションの急速な導入を支えています。

欧州3D半導体パッケージ市場インサイト

欧州の3D半導体パッケージング市場は、厳格な品質基準、エネルギー効率が高くコンパクトな電子機器への需要の高まり、IoTおよびAI対応アプリケーションの導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。ドイツ、フランス、オランダは、電子機器および半導体製造能力の高さから、市場の成長に大きく貢献しています。欧州のメーカーは、デバイス性能の最適化と消費電力の削減を目指し、3Dパッケージングソリューションの導入を進めています。この地域では、持続可能で信頼性の高い半導体ソリューションへの注力が、産業、自動車、民生用電子機器の各分野における成長を促進しています。

英国3D半導体パッケージ市場インサイト

英国の3D半導体パッケージング市場は、高性能コンピューティング、データセンター、AIアプリケーションへの需要の高まりに支えられ、注目すべきCAGRで成長すると予想されています。エレクトロニクスの研究・設計への投資の増加に加え、TSVやPoPといった先進的なパッケージング技術の導入が市場拡大を牽引しています。さらに、英国の強力な技術エコシステム、半導体イノベーションへの注力、そして電子機器製造に対する政府支援は、商業および産業用途における3Dパッケージングソリューションの導入を促進しています。

ドイツ3D半導体パッケージ市場インサイト

ドイツの3D半導体パッケージング市場は、車載エレクトロニクス、産業オートメーション、IoTデバイスの需要増加に支えられ、高いCAGRで拡大すると予想されています。ドイツは半導体インフラが整備され、精密エンジニアリングへの注力も進んでいるため、信頼性の高い3Dパッケージング技術の導入が進んでいます。その主な推進要因としては、厳格な品質基準、エネルギー効率が高くコンパクトな電子システムへの需要、そして先進的な自動車・産業用アプリケーションへの3Dパッケージングの統合などが挙げられます。この地域では、熱管理、小型化、高密度相互接続ソリューションにおけるイノベーションが引き続き重視されています。

アジア太平洋地域の3D半導体パッケージング市場に関する洞察

アジア太平洋地域の3D半導体パッケージング市場は、急速な都市化、可処分所得の増加、そして中国、日本、韓国、台湾などの国々における電子機器および半導体製造の好調さを背景に、2026年から2033年にかけて23%という最も高いCAGRで成長すると見込まれています。この地域はメモリ、モバイル、そしてコンシューマーエレクトロニクスの生産拠点として重要であり、高性能・小型デバイスへの3Dパッケージングソリューションの採用が拡大しています。半導体研究開発と現地生産を支援する政府の取り組みに加え、TSMC、Samsung、ASEといった大手企業の存在が市場の成長を加速させています。

日本3D半導体パッケージ市場インサイト

日本の3D半導体パッケージング市場は、先進エレクトロニクス、ロボティクス、AI技術への注力により、成長を加速させています。高性能コンピューティングやIoTデバイスの急速な普及により、小型で熱効率の高い3Dパッケージングソリューションの需要が高まっています。日本のメーカーは品質、信頼性、エネルギー効率を重視しており、民生用電子機器、自動車、産業用アプリケーションにおいて、TSV、ファンアウト、PoP技術の統合を推進しています。この市場は、強力な研究開発インフラと、半導体イノベーションを促進する政府主導の取り組みによってさらに支えられています。

中国3D半導体パッケージ市場の洞察

中国の3D半導体パッケージング市場は、急速な都市化、電子機器製造業の拡大、そしてスマートフォン、AIチップ、メモリデバイスに対する国内需要の増加に牽引され、2025年にはアジア太平洋地域において最大の市場収益シェアを占めると予測されています。中国は自立的な半導体エコシステムの構築に注力しており、先進的なパッケージングと現地製造能力の拡大に対する政府のインセンティブも相まって、TSV、ファンアウト、PoPソリューションの採用を促進しています。手頃な価格での生産に加え、民生用および産業用電子機器の大規模な需要も相まって、中国はアジア太平洋地域における3D半導体パッケージングの主要市場となっています。

世界の3D半導体パッケージング市場シェア

3D 半導体パッケージング業界は、主に次のような定評ある企業によって牽引されています。

• インテルコーポレーション(米国)

• TSMC – 台湾セミコンダクター・マニュファクチャリング・カンパニー(台湾)

• サムスン電子(韓国)

• ASEテクノロジー・ホールディング社(台湾)

• アムコー・テクノロジー社(米国)

• JEDECソリッドステート技術協会会員(米国)

• グローバルファウンドリーズ社(米国)

• STマイクロエレクトロニクス(スイス)

• NXPセミコンダクターズ(オランダ)

• ハイニックス・セミコンダクター(韓国)

• ケイデンス・デザイン・システムズ

(米国) • マイクロン・テクノロジー

社(米国) • オン・セミコンダクター社(米国)

• シリコンウェア・プレシジョン・インダストリーズ社(SPIL)(台湾)

• 日本電子株式会社(日本)

• パワーテック・テクノロジー社(PTI)(台湾)

• 太陽誘電株式会社(日本)

• チップモス・テクノロジーズ社(台湾)

• ユニマイクロン・テクノロジー社(台湾)

• アドバンスト・マイクロ・デバイセズ社(AMD)(米国)

世界の 3D 半導体パッケージング市場における最近の動向は何ですか?

- 2024年4月、半導体製造の世界的リーダーであるインテル コーポレーションは、米国アリゾナ州で、高性能コンピューティング(HPC)およびAIチップの性能向上を目的とした先進的な3Dパッケージング・パイロット・プログラムを開始すると発表しました。この取り組みは、小型・高帯域幅の半導体ソリューションに対する高まる需要に応える、最先端の3Dシリコン貫通ビア(TSV)およびパッケージ・オン・パッケージ(PoP)技術の開発に対するインテルのコミットメントを改めて示すものです。インテルは、グローバルな専門知識と革新的なパッケージング手法を活用することで、急速に拡大する世界の3D半導体パッケージ市場におけるリーダーシップを強化しています。

- 2024年3月、TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)は、AIプロセッサとモバイルデバイスをターゲットとした次世代3Dファンアウト型ウェーハレベル・パッケージング・プラットフォームを発表しました。この先進的なパッケージングソリューションは、相互接続密度の向上、熱性能の向上、そして消費電力の削減を実現します。TSMCのこのイノベーションは、世界中のエレクトロニクス業界と自動車業界向けに、より小型で高速、そしてエネルギー効率の高い半導体を実現するという同社の注力姿勢を如実に示しています。

- サムスン電子は2024年3月、AI、データセンター、モバイルアプリケーション向けの生産増強を目指し、次世代メモリチップ向けの高度な3Dパッケージングソリューションを平沢の新工場に導入しました。この取り組みは、TSVやファンアウトといった高密度3Dパッケージング技術を活用し、小型で高性能なデバイスに対する世界的な需要の高まりに対応するというサムスンのコミットメントを示すものです。

- 2024年2月、半導体組立・試験ソリューションのリーディングプロバイダーであるASE Technology Holding Co., Ltd.は、欧州の自動車メーカーとの戦略的提携を発表しました。この提携は、先進運転支援システム(ADAS)向け3Dパッケージ・オン・パッケージ(PoP)ソリューションの統合を目的としています。この提携は、インテリジェントカーやコネクテッドカーへの需要の高まりに対応し、車載エレクトロニクスの性能、信頼性、熱効率の向上に注力するASEの姿勢を改めて示すものです。

- 2024年1月、Amkor Technology, Inc.はSEMICON West 2024において、民生用電子機器および産業用デバイスにおける高速・高密度半導体アプリケーションをサポートする次世代3Dワイヤボンディング・パッケージング・ソリューションを発表しました。この革新的なパッケージング・プラットフォームは、コンパクトでコスト効率が高く、性能が最適化された3D半導体ソリューションの提供に対するAmkorのコミットメントを示すものであり、先進パッケージング技術におけるグローバルリーダーとしての地位をさらに強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。