世界の無塩酸症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

世界の無酸症治療薬市場セグメンテーション:薬剤別(メトロニダゾール、アモキシシリン・クラブラン酸カリウム、シプロフロキサシン、リファキシミン)、診断別(内因子抗体検査、胃生検、ヘリコバクター・ピロリ検査、胃酸検査、血清ペプシノーゲン検査、血清ガストリン検査)、症状別(腹部膨満感、消化不良、吐き気、胃酸逆流、消化器系の問題、下痢、爪の脆弱化、脱毛、便中の未消化物)、原因別(甲状腺機能低下症、制酸剤、プロトンポンプ阻害薬、減量手術、ヘリコバクター・ピロリ感染症、自己免疫疾患)、エンドユーザー別(クリニック、病院、診断センター、在宅医療、その他)、流通チャネル別(病院薬局、薬局、オンライン)薬局 - 2032年までの業界動向と予測

無酸症治療市場規模

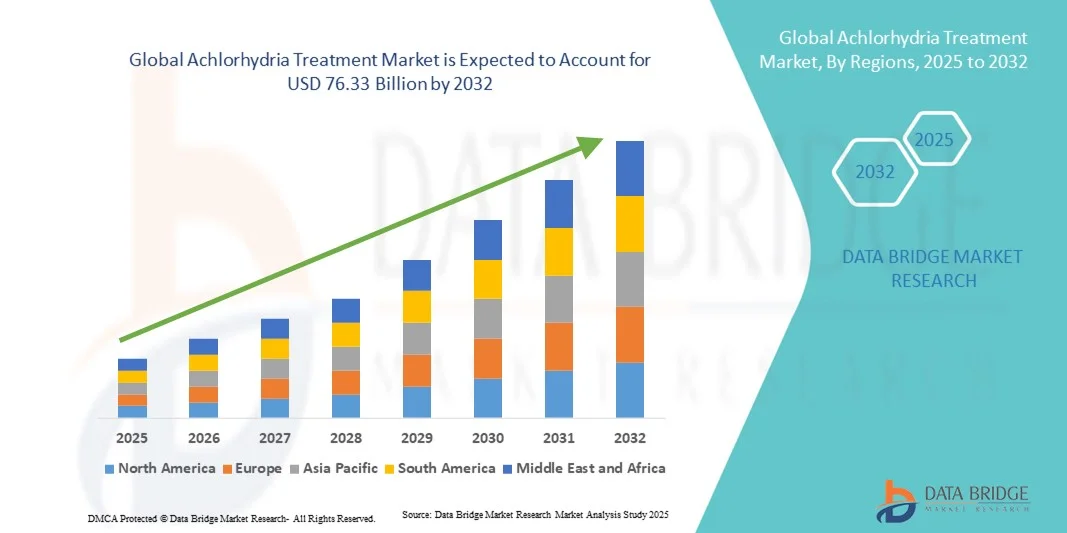

- 世界の無酸症治療市場規模は2024年に505億米ドルと評価され、予測期間中に5.30%のCAGRで成長し、2032年までに763.3億米ドル に達すると予想されています。

- 市場の成長は、主に胃腸障害の増加、消化器系の健康に関する意識の高まり、胃酸関連の症状に対する高度な診断技術の採用の増加によって促進され、臨床現場全体での無酸症の検出と治療の改善につながっています。

- さらに、高齢化人口の増加、自己免疫性胃炎の発症率の上昇、プロトンポンプ阻害薬(PPI)などの薬剤の使用増加により、効果的な無塩酸症治療ソリューションの需要が高まっています。これらの要因が重なり、革新的な治療選択肢の普及が加速し、業界の成長を大きく後押ししています。

無酸症治療市場分析

- 無胃酸症治療市場は、特に高齢化社会における胃腸障害の増加と、胃酸の分泌減少や欠乏につながる慢性胃炎や自己免疫疾患に苦しむ患者数の増加により、大きな成長を遂げています。

- 無酸症の早期発見と管理のための効果的な治療薬と高度な診断ツールの需要の高まりは、新しいプロトンポンプ阻害薬の代替薬や酸補充療法の開発とともに、市場拡大を推進する主な要因です。

- 北米は、医療費の高騰、高度な診断インフラ、そして消化器系の健康に対する意識の高まりに牽引され、2024年には無酸症治療市場において38.7%という最大の収益シェアを獲得し、市場を席巻しました。米国は、主要な製薬企業の強力なプレゼンスと、胃疾患に関する継続的な臨床研究により、この地域をリードしています。

- アジア太平洋地域は、栄養失調の増加、医療へのアクセスの向上、そして特にインド、中国、日本などの国々における酸欠乏症に関する意識の高まりにより、予測期間中に無酸症治療市場で最も急速に成長する地域になると予想されています。

- アモキシシリン・クラブラン酸カリウムセグメントは、その幅広いスペクトル活性、H.ピロリ菌および関連する胃感染症を標的とした併用療法での確立された使用、およびブランド製剤とジェネリック製剤の両方での幅広い入手可能性により、2024年に45.6%の最大の市場収益シェアを占めました。

レポートの範囲と無塩酸症治療市場のセグメンテーション

|

属性 |

無酸症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

無酸症治療市場の動向

AIと高精度診断による利便性の向上

- 世界的な無酸症治療市場における重要かつ加速的なトレンドとして、消化器疾患管理における人工知能(AI)とデジタル診断ツールの統合が深化しています。この技術融合により、臨床精度、患者モニタリング、そして個別化された治療成果が大幅に向上しています。

- 例えば、メイヨー・クリニックは2024年3月、無胃酸症などの胃酸欠乏症の診断精度を向上させるため、AIを活用した内視鏡画像診断ソリューションを導入しました。同様に、GEヘルスケアは、胃の異常を早期に特定し、患者の転帰を改善できる高度なデジタル診断プラットフォームを導入しました。

- 消化器科におけるAIの統合により、患者のリスクプロファイルを評価するための予測分析や、リアルタイム画像による粘膜変化の自動検出といった機能が可能になります。例えば、AIを活用した診断システムは、患者データのパターンを学習し、最適な治療経路を提案することで、症状の進行に基づいたよりインテリジェントな臨床アラートを提供できます。さらに、AIを活用した遠隔モニタリング機能により、医療従事者は胃のpHレベルや治療遵守をより正確に追跡し、積極的な介入を確実に行うことができます。

- AIと内視鏡および臨床検査診断のシームレスな統合により、患者データと治療管理の集中管理が容易になります。単一のデジタルインターフェースを通じて、臨床医は検査結果をモニタリングし、プロトンポンプ阻害薬(PPI)を処方し、治療レジメンを調整することで、統一されたデータ駆動型の臨床ワークフローを構築できます。

- よりインテリジェントで直感的、そして相互接続された診断システムへのこの傾向は、消化器疾患管理における期待を根本的に変革しつつあります。その結果、サーモフィッシャーサイエンティフィックやアボットラボラトリーズなどの企業は、胃酵素欠乏症をより迅速かつ正確に特定できるAI駆動型の診断キットや分子検査ソリューションを開発しています。

- 医療提供者が早期発見、効率的な患者管理、個別化された治療アプローチを優先するにつれ、AIベースの診断および治療プラットフォームの需要は病院と専門クリニックの両方で急速に高まっています。

無酸症治療市場の動向

ドライバ

胃疾患の増加と診断技術の進歩

- 萎縮性胃炎や胃粘膜萎縮などの胃腸障害の増加は、診断画像と検査の進歩と相まって、無塩酸症治療市場の主要な推進力となっています。

- 例えば、武田薬品工業は2024年4月、無酸症および低酸症患者の未充足医療ニーズへの対応を目指し、酸関連疾患治療薬ポートフォリオの臨床拡大を発表しました。大手製薬企業によるこのような戦略的取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 胃の健康と慢性的な酸欠乏のリスクに対する意識が高まるにつれ、患者と医療提供者はビタミンB12欠乏症や細菌の過剰増殖などの合併症を防ぐための早期診断と効果的な管理を重視しています。

- さらに、尿素呼気試験、AI支援内視鏡検査、血清ガストリン分析などの非侵襲的診断技術の開発により、正確な診断へのアクセスが拡大し、市場拡大を支えています。

- 患者中心のケアと精密医療への関心の高まり、そして先進的なプロトンポンプ阻害薬、H2ブロッカー、酵素補充療法の導入により、世界中で治療の導入が促進されています。さらに、医療費の増加と消化器専門医へのアクセス向上により、無塩酸症治療ソリューションの需要が高まっています。

抑制/挑戦

認知度の低さと高い診断コスト

- 無塩酸症に関する一般および臨床的認識の低さと、比較的高額な診断・治療費用が相まって、市場の成長を著しく阻害しています。多くの発展途上地域では、専門的な消化器内科のインフラが不足しているため、診断不足が依然として蔓延しています。

- 例えば、世界消化器病機構(WGO)による2023年の調査では、低所得国における無塩酸症の症例の45%以上が、診断検査へのアクセスと医療意識の不足により未診断のままであることが明らかになった。

- 全国規模の啓発プログラム、臨床医の教育、そして費用対効果の高い診断キットの導入を通じてこれらのギャップを解消することは、患者へのリーチを拡大するために不可欠です。アボットやバイオ・ラッド・ラボラトリーズなどの企業は、こうした障壁を克服するために、手頃な価格のpH検査キットや酵素アッセイキットに投資しています。

- さらに、特に長期の補給と継続的なモニタリングを必要とする患者の場合、比較的高額な治療費は価格に敏感な市場においては課題となる可能性があります。この経済的制約は、希少胃疾患に対する保険適用が限られていることでさらに深刻化しています。

- 公衆衛生プログラムへの資金増額、保険適用範囲の拡大、低コストの診断ソリューションの革新を通じてこれらの課題を克服することは、無酸症治療市場の成長を持続させるために極めて重要である。

無酸症治療市場の展望

市場は、薬剤、診断、症状、原因、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 薬物によって

薬剤に基づいて、無塩酸症治療市場は、メトロニダゾール、アモキシシリン・クラブラン酸カリウム、シプロフロキサシン、リファキシミンに分類されます。アモキシシリン・クラブラン酸カリウムセグメントは、その広範な活性、H. pyloriおよび関連する胃感染症を標的とする併用療法における確立された使用、そしてブランド製剤とジェネリック製剤の両方での幅広い入手可能性により、2024年には45.6%という最大の市場収益シェアを占めました。臨床医は、小児および成人集団における忍容性が高く、酸抑制が変化する多くのガイドライン推奨除菌プロトコルに適合するため、アモキシシリンベースの併用療法を頻繁に選択します。病院および小売薬局にわたるこの薬剤の強力なサプライチェーンの存在は、風土病市場と先進市場の両方で容易なアクセスを保証します。アモキシシリンの併用療法は、酸の状態に関する診断の確実性が遅れる経験的レジメンに含まれることが多く、利用が増加します。公立・私立病院の処方集には、アモキシシリン・クラブラン酸が消化器系疾患の主要抗生物質として記載されており、医療機関での調達を促進しています。複数の国で国の必須医薬品リストに掲載されていることも、大量流通と安定した価格設定を支えています。併用療法の償還対象となったことで、この薬剤の収益面での優位性がさらに強化されています。消化器専門医とプライマリケア医を対象とした継続的な教育プログラムでは、治療可能な感染症の早期根絶が重視されており、アモキシシリンの需要が高まっています。この併用療法は、無酸症に関連する腸内細菌叢異常に伴う二次的合併症の軽減に効果があることから、引き続き市場におけるリーダーシップを支えています。

リファキシミンセグメントは、無酸症管理における腸内細菌叢調節の認知度の高まりと、全身的副作用を軽減する薬剤の局所的かつ低吸収プロファイルに牽引され、2025年から2032年にかけて9.8%という最も高いCAGRを記録すると予想されています。リファキシミンは、低酸症患者によく見られる小腸内細菌異常増殖症(SIBO)および関連症状の治療に有効であることから、従来の適応症を超えて臨床使用が広がっています。無酸症に関連する腹部膨満感や下痢などの症状管理におけるリファキシミンの役割に対する臨床医の認識が高まり、外来診療および消化器内科クリニックでの需要が生まれています。製造業者は、処方医の信頼性を高めるために、ブランド化されたリファキシミン製剤と適応症に応じた投与レジメンを開発しています。医療システムの処方集には、標的としたSIBOプロトコル用のリファキシミンが追加されており、これが医療機関での採用を促進しています。この薬剤の安全性プロファイルは、慢性低酸症関連の腸内細菌叢異常症における長期または反復投与療法への魅力的な選択肢となっています。マイクロバイオーム標的療法に関する新たな実臨床研究やガイドラインへの言及は、リファキシミンの有用性をさらに裏付け、採用を促進しています。全身への大きな曝露なしに機能性消化管症状を緩和する治療法に対する患者の関心の高まりも、リファキシミンを支持する要因となっています。マイクロバイオーム標的治療経路への認知度が高まるにつれ、リファキシミンは多くの既存抗生物質を上回る成長率を示すことが期待されています。

- 診断別

診断に基づいて、無酸症治療市場は、内因子抗体検査、胃生検、H. pylori検査、胃酸検査、血清ペプシノーゲン検査、および血清ガストリン検査に分類されます。内因子抗体検査セグメントは、2024年に39.4%という最大の市場収益シェアを占めました。これは、特定の血清学的確認を必要とする無酸症のよく知られた原因としての自己免疫萎縮性胃炎と悪性貧血の重要性を反映しています。臨床医は、ビタミンB12欠乏症と不可逆的な胃萎縮のリスクがある患者を特定するために内因子抗体検査を頼りにしており、これは下流のモニタリングと治療経路を推進します。この検査は病院の検査室や専門クリニックで広く利用可能であり、原因不明の貧血や吸収不良の診断アルゴリズムに組み込むことで利用率が向上します。自己免疫性胃炎が疑われる場合の診断パネルには、一般的にこのアッセイが含まれており、患者一人当たりの検査値が増加します。多くの医療制度において、標的自己免疫検査が保険償還の対象となり、検査の普及が促進されています。胃腫瘍サーベイランスにおけるリスク層別化におけるこの検査の役割は、その臨床的重要性をさらに強固なものにしています。専門学会やガイドライン文書では内因子検査が頻繁に言及されており、医師の指示が増加しています。その結果、この血清学的検査は、無酸症の評価に関連する診断費の大部分を占めています。

血清ガストリン検査セグメントは、低酸または無酸状態を検出し、萎縮性胃炎などの原因を制酸剤効果と区別するための機能的バイオマーカーとしてのガストリンの使用増加に牽引され、2025年から2032年にかけて10.2%という最も高いCAGRで成長すると予測されています。酸分泌の客観的な生化学マーカーに対する臨床医の関心の高まりから、消化不良や吸収不良の精密検査でガストリン検査が行われることが増えています。ガストリン測定のポイントオブケアおよびターンアラウンド時間の短縮プラットフォームにより、外来診療でこの検査がより利用しやすくなっています。胃の腸クロム親和性細胞の変化の指標として、また監視戦略の情報源として高ガストリン血症に対する認識が高まっていることから、より広範な採用が進んでいます。無酸症患者のガストリンレベルとマイクロバイオームの変化を関連付ける研究により、診断需要がさらに刺激されています。検査室では、ペプシノーゲンや自己抗体に加えてガストリンを含むようにアッセイパネルを拡張しており、注文当たりの収益が増加しています。酸関連疾患の個別管理経路が進歩するにつれて、ガストリン検査はより価値の高い診断となり、その成長率を押し上げます。

- 症状別

症状に基づいて、無酸症治療市場は、腹部膨満感、消化不良、吐き気、胃酸逆流、消化器系の問題、下痢、爪の脆弱化、脱毛、および便中の未消化物に分類されます。消化不良セグメントは、2024年に36.5%という最大の市場収益シェアを占めました。これは、消化不良が最も一般的な主訴であり、酸関連疾患の臨床評価を引き起こし、広範な診断および治療活動につながるためです。持続的な消化不良の患者は、繰り返しの受診、検査、および経験的治療を促し、消化器内科クリニックおよびプライマリケアサービスに継続的な収益源を生み出します。消化不良は、内視鏡による紹介、H.ピロリ菌検査、および酸抑制の試行または代替管理を促し、診断と薬物の両方の利用を増加させます。公衆衛生キャンペーンや消化不良に対する市販薬の使用も、ベースライン市場の高いボリュームに貢献しています。クリニックは、包括的な消化器ケアバンドル診断と栄養・療法サービスを提供し、消化不良の経路に支出を集中させています。この症状はあらゆる年齢層で蔓延しているため、より稀な症状と比較して累積市場価値が増大します。一般開業医が消化不良をより積極的にスクリーニングするよう教育されたことで、専門医療への紹介率が上昇し、関連する市場取引がさらに増加しました。消化不良は他の消化器系の症状と併発することが多いため、バンドル管理は、無胃酸症の評価に関連する患者一人当たりの商業活動を増加させます。

便中の未消化食物セグメントは、脂肪便や目に見える未消化物の原因としての吸収不良と胃酸減少症に対する臨床的認識の高まりから、標的を絞った診断的精密検査が推進され、2025年から2032年にかけて8.9%という最も高いCAGRを達成すると予想されています。低胃酸と消化不良の関連性について臨床医と患者の間で認識が高まったことで、報告率とそれに続く検査が増加しました。便関連の症状を捉える遠隔医療トリアージツールにより、専門的な消化器検査への紹介が増えています。栄養士と消化器専門医は吸収不良に対処するためにより緊密に協力しており、診断と治療を組み合わせたサービスに対する需要を生み出しています。マイクロバイオームとSIBOの検査が主流になるにつれて、臨床医は未消化便の訴えを調べることが増え、サービス量を押し上げています。家庭用便採取キットとラボ処理の改善により、患者の関与と再検査が促進されています。この症状は生活の質に直接影響を及ぼすため、より積極的な臨床管理が促され、関連市場活動の急速な成長を支えています。

- 原因別

原因に基づいて、無酸症治療市場は、甲状腺機能低下症、制酸剤、プロトンポンプ阻害薬、減量手術、ヘリコバクター・ピロリ感染症、および自己免疫疾患に分類されます。プロトンポンプ阻害薬(PPI)セグメントは、2024年に44.7%という最大の市場収益シェアを占めました。これは、低酸症を引き起こし、二次的に低酸性状態の診断および管理活動を促進する可能性のあるPPIの広範囲かつ長期的な使用を反映しています。PPIの処方率が高く、段階的な減量戦略がない場合もあるため、薬剤誘発性無酸症および酸関連の腸内細菌叢異常を呈する臨床集団が増加しています。PPI関連合併症を管理するための取り組み(ビタミンB12モニタリング、ガストリン検査、マイクロバイオームの考慮など)は、追加の診断および治療費を生み出します。病院や外来診療所は、長期PPI患者を定期的に検査しており、継続的なサービス需要を生み出しています。 PPIの減薬をめぐる公的な議論とガイドラインの改訂は、臨床相談と代替療法の導入をさらに促進します。PPIの使用はプライマリケアと消化器内科の現場で広く見られるため、無酸症関連症例の大部分を占めています。PPI使用の最適化を目指す薬剤管理プログラムは、市場取引を増加させる体系的なケア活動も提供します。その結果、PPI関連の無酸症管理に市場価値が集中することになります。

減量手術関連セグメントは、肥満手術が世界的に増加し、術後の無酸症や長期フォローアップを必要とする複雑な栄養後遺症のリスクがある患者コホートが拡大するため、2025年から2032年にかけて11.0%という最も高いCAGRで成長すると予想されています。肥満手術は胃の構造と胃酸の産生を変化させ、低酸症や吸収不良症候群を誘発する可能性があり、診断と補助療法が必要となります。新興市場および先進市場における選択的代謝手術の増加は、専門的な消化器系の術後監視を必要とする人口を拡大させています。消化器学、栄養学、手術フォローアップを含む多分野にわたる肥満後クリニックは、継続的な診断および治療収入を生み出します。酸関連の長期リスクに対する外科医と患者の意識の高まりから、定期検査とビタミンB12モニタリングのプロトコルが推進され、市場活動が活発化しています。術後ケアインフラと遠隔モニタリングプラットフォームへの投資も、この患者層における無酸症関連サービスの迅速な普及を後押ししています。肥満治療の件数が増加するにつれて、無酸症管理サービスに対する下流部門の需要もそれに応じて加速します。

- エンドユーザー別

エンドユーザーに基づいて、無酸症治療市場は、診療所、病院、診断センター、在宅医療、その他に分類されます。病院セグメントは、包括的な診断ワークアップ(内視鏡検査、生検、高度な血清学)、重篤な合併症の入院管理、無酸症患者に対する非経口療法と栄養サポートの提供における役割に牽引され、2024年には52.8%という最大の市場収益シェアを占めました。三次病院には、複雑な症例管理に必要な学際的なチーム(消化器学、血液学、栄養学、外科)があり、価値の高い診断と介入を集中させています。病院は、胃生検や高度な画像診断などの専門検査の紹介センターとしても機能し、機関の収益を増加させています。多くの病院システムでは、悪性貧血や術後合併症のフォローアップクリニックを運営しており、定期的なサービスの流れを生み出しています。公立・私立病院の調達チャネルと処方箋医薬品集は、無酸症治療のための医薬品と医療機器の購入を一元化しています。大学病院は臨床試験や臨床試験登録への参加を通じて、研究関連の資金とサービス活動を増やしています。そのため、病院は市場全体の金銭的価値の大きなシェアを占めています。

在宅医療分野は、高齢化、慢性疾患ケアモデル、介護者の嗜好により、無胃酸症の管理が病院から地域社会や在宅環境へと移行するにつれ、2025年から2032年にかけて10.6%という最も高いCAGRを記録すると予想されています。在宅での非経口栄養、経口サプリメントの配達、微量栄養素の状態の遠隔モニタリングの増加は、在宅ケアサービスの拡大を支えています。遠隔医療フォローアップと在宅瀉血サービスは、容態が安定した患者のクリニックへの通院を減らしますが、継続的なサービス契約と消耗品の配布を増やします。慢性ビタミンB12補充プログラムと栄養カウンセリングは、在宅医療機関を通じて提供されることが増えており、新たな収益チャネルを生み出しています。在宅輸液と在宅訪問サービスへの保険償還を行う政府および保険プログラムも、この変化を後押ししています。改善された物流と遠隔患者教育プラットフォームは、在宅管理に対する介護者の自信を高め、導入を加速させます。医療システムが費用対効果の高い分散型ケアを優先するにつれて、在宅医療は急速に拡大するエンドユーザーチャネルになります。

- 流通チャネル別

流通チャネルに基づいて、無酸症治療市場は、病院薬局、小売薬局、およびオンライン薬局に分類されます。小売薬局セグメントは、外来処方箋の量、市販の対症療法、および無酸症管理に使用される経口薬とサプリメントの継続的な補充需要を反映して、2024年に47.2%という最大の市場収益シェアを占めました。地域の薬局は、プロトンポンプステップダウン補助剤、ビタミンB12サプリメント、消化酵素補助剤などの処方薬と支持製品の両方を求める患者にとって主要なアクセスポイントです。小売チャネルはまた、一般的に使用される抗生物質と支持消化器製品の販売を獲得し、安定した収益を生み出しています。消費者は近所の薬局に親しみがあり、再処方箋を簡単に入手できるため、取引量が多くなっています。多くの小売薬局は、治療の遵守を導くカウンセリングや簡単な診断サービスを提供しており、患者一人当たりの支出を押し上げています。小売店の地理的範囲が広く、特に郊外や地方では、流通価値がさらに集中しています。小売チェーンとクリニックが薬剤管理プログラムで提携することで、チャネルの重要性が高まります。

オンライン薬局チャネルは、遠隔医療の利用増加、投薬サブスクリプションサービス、慢性治療薬や栄養補助食品の玄関先配達に対する介護者の需要に牽引され、2025年から2032年にかけて13.4%のCAGRで最も急速に成長すると予測されています。オンラインプラットフォームは、生涯にわたる投薬計画、自動補充、敏感な消化器疾患の患者のための目立たない注文に利便性を提供します。電子処方箋や専門薬局サービスとの統合により、日常的な製品と温度に敏感な製品の両方の迅速な配達が可能になります。物流ネットワークとコールドチェーン機能が向上するにつれて、オンライン薬局はより幅広い無酸症製品を取り扱うことが可能になるでしょう。オンライン調剤と組み合わせたデジタル患者ポータルとアドヒアランスプログラムは、顧客の忠誠心と継続的な収益を促進します。より多くの管轄区域で電子処方箋が規制当局に受け入れられることも、チャネルの採用を加速させます。利便性、デジタルヘルスの統合、製品の入手可能性の拡大の組み合わせにより、オンライン薬局は成長率で従来のチャネルを上回る立場にあります。

無塩酸症治療市場の地域分析

- 北米は、医療費の高騰、高度な診断インフラ、そして消化器系の健康に対する意識の高まりに牽引され、2024年には38.7%という最大の収益シェアで無酸症治療市場を席巻しました。大手製薬会社や診断会社の存在に加え、消化器系研究への積極的な投資が、この地域の市場成長をさらに加速させています。

- この地域の医療システムは、AIベースの内視鏡検査や非侵襲性胃pH検査などの高度な診断技術を急速に導入し、無胃酸症や関連する胃の状態を正確かつ早期に検出できるようにしています。

- さらに、高齢化人口の増加と胃萎縮に寄与する生活習慣要因により、病院と専門クリニックの両方で治療需要が高まっています。保険償還制度と革新的な治療法の普及も、市場への導入を促進し続けています。

米国の無酸症治療市場の洞察

米国の無酸症治療市場は、医療費の高騰、確立された消化器専門医ネットワーク、そして早期のプレシジョン・メディシン(精密医療)導入に支えられ、2024年には北米で最大の収益シェアを獲得しました。米国は胃疾患の臨床研究において最前線に立っており、武田薬品工業、アッヴィ、アストラゼネカといった製薬大手が酸関連治療パイプラインに積極的に投資しています。さらに、米国消化器病学会(AGA)などの団体による強力な啓発活動により、早期診断と治療へのアクセスが向上しています。個別化治療への関心の高まり、そして充実した保険適用と患者支援プログラムが相まって、米国は引き続き市場における主要なプレーヤーとしての地位を維持しています。

ヨーロッパの無酸症治療市場の洞察

欧州における無酸症治療市場は、高度な診断インフラ、消化器疾患への意識の高まり、そして個別化医療の導入拡大を背景に、予測期間中に大幅なCAGRで拡大すると予測されています。欧州諸国は、早期介入戦略と、胃の評価におけるAIベースの内視鏡画像ツールの導入を優先しています。ドイツ、英国、フランスには、有力な研究機関やバイオ医薬品企業が多数存在し、無酸症の診断と治療におけるイノベーションをさらに後押ししています。また、この地域では、酵素補充療法や胃酸回復療法に焦点を当てた臨床試験への多額の投資も見られます。

英国の無酸症治療市場の洞察

英国の無酸症治療市場は、国民保健サービス(NHS)による早期胃腸スクリーニング促進プログラムの拡大に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。ビタミンB12欠乏症および関連する胃疾患の有病率増加は、診断および治療ソリューションの普及を促進しています。英国は精密診断と医療技術革新に力を入れており、これが市場の成長を牽引し続けています。

ドイツの無酸症治療市場の洞察

ドイツの無酸症治療市場は、臨床研究、医療の質、そして患者の安全に対する国の強い関心を背景に、大幅な拡大が見込まれています。ドイツの高度な検査インフラと、診断試薬および検査キットの開発におけるリーダーシップは、無酸症治療ソリューションの採用を後押ししています。さらに、消化器系の健康と栄養不足に関する啓発活動も、病院や専門クリニックにおける需要を促進しています。

アジア太平洋地域の無酸症治療市場に関する洞察

アジア太平洋地域の無酸症治療市場は、栄養失調の増加、医療アクセスの拡大、そして胃酸欠乏症に対する意識の高まりを背景に、予測期間中に最も急速に成長する地域になると予測されています。中国、インド、日本などの国々では、不健康な食生活や制酸薬の慢性的な使用により、患者数が増加しています。政府の医療支援策や早期診断プログラムへの投資は、市場の成長をさらに促進しています。医療インフラの急速な改善に加え、手頃な価格の診断検査キットやジェネリック医薬品の普及により、新興国全体で無酸症治療薬へのアクセスと普及が進んでいます。

日本の無酸症治療市場に関する洞察

日本の無酸症治療市場は、先進的な医療制度と予防医学への重点化により、急速に成長しています。高齢化社会は胃粘膜萎縮のリスクを高めており、需要の重要な要因となっています。さらに、日本の強力なバイオテクノロジー・診断分野は、胃機能評価のための革新的な非侵襲的検査法の開発に取り組んでいます。

中国における無酸症治療市場の洞察

中国の無酸症治療市場は、医療費の増加、急速な都市化、そして胃疾患の早期診断への関心の高まりに支えられ、2024年にはアジア太平洋地域において最大の収益シェアを占めました。政府による希少疾患および慢性疾患の管理への重点的な取り組みと、現地で製造され費用対効果の高い診断ツールの普及が相まって、市場浸透が拡大しています。さらに、グローバル企業と国内製薬企業の提携により、先進的な無酸症治療へのアクセスが促進されています。

無酸症治療の市場シェア

無塩酸症治療業界は、主に、次のような定評ある企業によって牽引されています。

- アッヴィ社(米国)

- ファイザー社(米国)

- グラクソ・スミスクライン(英国)

- アストラゼネカ(英国)

- ノバルティスAG(スイス)

- F. ホフマン・ラ・ロシュ社(スイス)

- 武田薬品工業株式会社(日本)

- メルク社(米国)

- エーザイ株式会社(日本)

- バイエルAG(ドイツ)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Cipla Ltd.(インド)

- Dr. Reddy's Laboratories Ltd.(インド)

- トレント・ファーマシューティカルズ社(インド)

- アボット(米国)

世界の無酸症治療市場の最新動向

- 2024年2月、Nutrients誌に掲載された包括的なレビューでは、無酸症の主な原因である自己免疫性萎縮性胃炎(AAG)の治療の進歩が強調されました。この研究では、消化機能の回復と酸欠乏に伴う合併症の軽減を目的とした、塩酸ベタインなどの酸補充療法の臨床的受容が高まっていることが強調されました。このレビューは、無酸症をより効果的に管理するための標的薬理学的介入に焦点を当てたさらなる臨床試験を促しました。

- 2023年8月、消化器病学・肝臓学誌の研究者らは、無胃酸症の原因となる胃壁細胞の破壊に対する標準化された免疫抑制療法や再生療法が存在しないことを示す知見を発表しました。この研究は、胃粘膜の再生と免疫調節を標的とした新たな創薬研究の必要性を訴え、消化器系健康治療における重要な研究方向性を示すものです。

- 2023年6月、医療専門家は、無酸症および低酸症などの関連疾患に対する診断意識の顕著な高まりを観察しました。血清ガストリン検査、胃pHモニタリング、内因子抗体検査などの診断ツールの導入は、特に北米と欧州で大幅に増加しました。この進展は、市場の診断セグメントを拡大し、早期介入を促進しています。

- 2022年11月、臨床科学者らは、慢性酸欠乏症の治療を目的とした塩酸と酵素サプリメントの先進的な製剤開発の進展を報告した。これらの製剤はパイロットスタディにおいて吸収率と耐容性の改善を示し、無塩酸症の将来の治療選択肢への道を開くものとなった。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。