世界の後天性リポジストロフィー治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

420.50 Billion

USD

660.16 Billion

2025

2033

USD

420.50 Billion

USD

660.16 Billion

2025

2033

| 2026 –2033 | |

| USD 420.50 Billion | |

| USD 660.16 Billion | |

| % | |

|

世界の獲得性リポジストロフィー治療市場セグメンテーション、治療(食事療法、運動療法、手術、メトレレプチン、スタチン、フィブリン酸誘導体、高血糖薬、降圧薬、その他)、タイプ(獲得性全身性リポジストロフィー(ローレンス症候群)、獲得性部分性リポジストロフィー(バラケール・サイモンズ症候群)、高活性抗レトロウイルス療法(HAART)誘発性リポジストロフィー(LD-HIV)、局所性リポジストロフィー)、投与経路(経口、静脈内、皮下)、診断(皮膚生検、血液検査、尿検査、MRI、X線)、症状(過食、脂肪織炎、末端肥大症、肝腫大、高トリグリセリド血症、カイロミクロン血症、その他)、人口統計(成人、医薬品業界(医療機器、製薬会社 ...

後天性リポジストロフィー治療市場規模

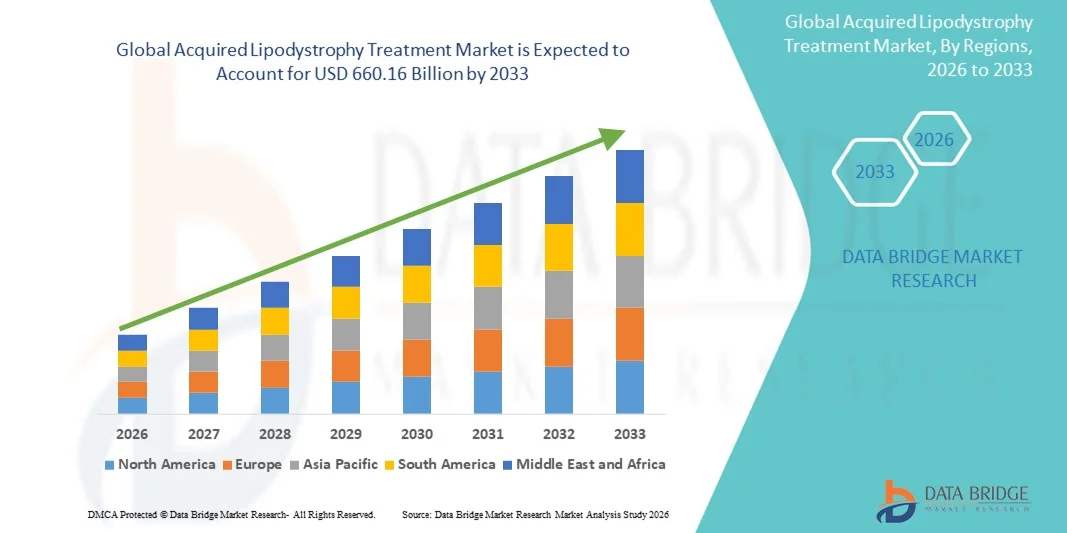

- 世界の獲得性脂肪異栄養症治療市場規模は2025年に4,205億米ドルと評価され、予測期間中に5.80%のCAGRで成長し、2033年までに6,601億6,000万米ドル に達すると予想されています 。

- 市場の成長は、代謝障害に対する意識の高まり、HIV関連リポジストロフィーの罹患率の上昇、治療選択肢の進歩によって主に推進されており、臨床および在宅ケアの両方の環境で患者の転帰が改善されています。

- さらに、個別化された治療アプローチ、患者のモニタリング、および併用療法への重点が高まっているため、後天性リポジストロフィー治療ソリューションの導入が加速し、業界の成長が大幅に促進されています。

後天性リポジストロフィー治療市場分析

- 代謝性およびHIV関連の脂肪分布障害を持つ患者に標的治療介入を提供する後天性リポジストロフィー治療は、その有効性、投与の容易さ、患者の生活の質を向上させる能力により、現代の医療現場でますます重要になっています。

- 後天性脂肪異栄養症治療の需要の高まりは、主に代謝合併症の有病率の増加、医療従事者と患者の意識の高まり、および後天性脂肪異栄養症の早期診断と効果的な管理への重点の増加によって促進されています。

- 獲得性脂肪異栄養症治療市場は、先進的な医療インフラ、代謝性およびHIV関連合併症の高い診断率、そして大手製薬企業の強力なプレゼンスにより、2025年には北米が42.5%という最大の収益シェアを占め、市場を席巻しました。米国は、専門クリニックへのアクセスの広さ、HIVおよび代謝性疾患に対する政府資金によるプログラム、そして革新的な治療法の早期導入により、引き続き主要な貢献国となっています。

- アジア太平洋地域は、予測期間中に後天性脂肪異栄養症治療市場で最も急速に成長する地域になると予想されており、医療意識の高まり、可処分所得の増加、医療施設の拡大、中国、インド、日本などの国における早期診断と管理を促進する政府の取り組みに後押しされ、2026年から2033年にかけて22.8%のCAGRで拡大すると予測されています。

- 皮下セグメントは、効果的な代謝調節と患者のコンプライアンスを提供する皮下投与のメトレレプチン療法が主な理由で、2025年には45.5%の収益シェアを占めました。

レポートの範囲と後天性リポジストロフィー治療市場のセグメンテーション

|

特性 |

後天性リポジストロフィー治療における主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

後天性リポジストロフィー治療市場動向

新たな治療法と個別化治療の出現

- 世界の獲得性脂肪異栄養症治療市場における重要かつ加速的な傾向は、組み換えレプチン療法、遺伝子標的介入、代謝結果と生活の質の改善を目的とした生物学的製剤などの新しい治療法への移行である。

- 例えば、2023年6月、米国FDAは、全身性および部分性脂肪異栄養症の患者に対するメトレレプチン療法のアクセス拡大を許可し、標的治療と個別化治療への市場動向を浮き彫りにした。

- 最近の研究では、患者の根本的な脂肪異栄養症の種類、遺伝子プロファイル、代謝合併症に基づいて治療計画をカスタマイズする精密医療が強調されています。

- メトレレプチンなどの生物学的製剤は、罹患患者の血糖コントロール、高トリグリセリド血症の軽減、肝脂肪変性の管理に効果があることがますます認識されつつある。

- 臨床試験では、副作用を減らしながら有効性を高めるための併用療法や新しい投与メカニズムが検討されており、より患者中心のケアへの移行を示しています。

- 医療研究機関は、後天性リポジストロフィーに伴う長期合併症を予防するための早期介入戦略に焦点を当てており、治療プロトコルの革新をさらに推進しています。

- この傾向は、患者の意識の高まり、診断技術の向上、そして治療の選択肢を拡大するための製薬会社と医療提供者間の協力の増加によって支えられています。

後天性リポジストロフィー治療市場の動向

推進要因

代謝性合併症の発生率の上昇と満たされていない医療ニーズ

- 後天性リポジストロフィー患者における代謝障害、インスリン抵抗性、脂質異常症の有病率の増加は、市場成長の重要な推進力となっています

- 例えば、2024年3月にDiabetes Care誌に掲載された多施設共同研究では、レプチン類似体を用いた早期治療介入が患者の代謝プロファイルを大幅に改善し、標的治療のより広範な採用を促進することが強調されました。

- 心血管リスク、脂肪肝、糖尿病など、脂肪異栄養症に関連する合併症の認識が高まるにつれ、臨床医は効果的な治療を早期に処方するようになっている。

- 長期的な代謝上の利点を提供し、患者の生活の質を向上させる治療法の需要が、先進的な治療選択肢の普及を促進している。

- さらに、希少疾病用医薬品に対する規制当局の支援や、希少代謝疾患を標的とした治療薬の迅速な承認経路は、医薬品のイノベーションと市場の拡大を促進している。

- 医療提供者の啓発キャンペーンや患者擁護団体は、早期診断と治療の重要性を教育することで、導入をさらに促進しています。

制約/課題

高額な治療費と限られたアクセス

- 生物学的製剤および組換え療法の高額な費用は、特に低所得および中所得地域において、広範な導入に対する大きな障壁となっています

- 例えば、国際糖尿病連合の2023年の報告書では、保険適用範囲の制限と自己負担額の高さにより、いくつかの国ではメトレレプチン療法へのアクセスが制限されていることが示されています。

- 複雑な投与プロトコルと定期的なモニタリングの必要性は、医療従事者と患者の負担を増大させ、遵守を制限する可能性がある。

- さらに、後天性リポジストロフィーに関連する稀な代謝疾患を管理するための訓練を受けた専門医が不足しており、治療の普及が遅れる可能性がある。

- 病院薬局や専門クリニックを含む世界的な流通経路の課題も、治療法へのアクセスの不平等に寄与している。

- コスト削減戦略、保険適用範囲の拡大、医療専門家のトレーニングの強化を通じてこれらの障害を克服することは、後天性脂肪異栄養症治療市場の持続的な成長に不可欠です。

後天性脂肪異栄養症治療市場の範囲

市場は、治療、種類、投与経路、診断、症状、人口統計、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、後天性リポジストロフィー治療市場は、食事療法、運動療法、手術、メトレレプチン、スタチン、フィブリン酸誘導体、高血糖薬、降圧薬、その他に分類されます。メトレレプチンセグメントは、全身性および部分性リポジストロフィー患者における高血糖や高トリグリセリド血症などの代謝合併症の調節における有効性が実証されているため、2025年には38.5%という最大の市場収益シェアを占めました。メトレレプチン療法は、インスリン感受性の改善、脂肪肝の軽減、重度の代謝機能障害の管理能力により広く採用されています。臨床ガイドラインでは、従来の治療法に十分な反応がない患者に対してメトレレプチンを推奨することが増えており、採用が進んでいます。さらに、医療提供者と患者の間でその臨床的利点に関する認識が高まっていることも、市場の優位性を強化しています主要市場における規制当局の承認と保険適用も、その高い収益シェアに貢献しています。リアルワールドエビデンスは患者アウトカムの改善を示しており、市場における高い支持を裏付けています。病院や専門クリニックは、信頼性と測定可能な有効性からメトレレプチン療法を高く評価しています。最適な投与量と長期的な効果を探求する研究活動は継続しており、その治療ポテンシャルに対する信頼は揺るぎません。このセグメントは、患者支援プログラム、教育活動、そして償還制度の恩恵も受けています。

食事と運動セグメントは、代謝合併症の管理と脂肪組織機能の維持のためのライフスタイル介入に対する意識の高まりを背景に、2026年から2033年にかけて19.2%という最も高いCAGRを達成すると予想されています。これらの非薬物療法は、予防医療と患者の全体的な健康を促進する補助療法としてますます推奨されています。健康志向の強い人は、薬物療法を補完するために、食事の変更と体系的な運動プログラムを好みます。世界的な肥満とメタボリックシンドロームの罹患率の上昇も、この分野の導入を後押ししています。食事と運動の介入を促進するデジタルヘルスプラットフォームとモバイルアプリは、急速な成長に貢献しています。リポジストロフィー患者向けにカスタマイズされた栄養士主導のプログラムとフィットネスレジメンは、市場拡大をさらに加速させます。政府やNGOは、費用対効果の高い介入として、ライフスタイル管理プログラムをますます推進しています。臨床研究では、脂質プロファイルと血糖コントロールの大幅な改善が示され、その有効性が検証されています。啓発キャンペーンと教育的アウトリーチは、患者のエンゲージメントを強化します。遠隔医療とバーチャルコーチングはアクセス性を高め、導入を加速させます。手頃な価格と最小限の副作用プロファイルにより、このセグメントは新興市場にとって魅力的です。

- タイプ別

タイプ別に、市場は後天性全身性リポジストロフィー(ローレンス症候群)、後天性部分性リポジストロフィー(バラケール・サイモンズ症候群)、高活性抗レトロウイルス療法(HAART)誘発性リポジストロフィー(LD-HIV)、および局所性リポジストロフィーに分類されます。後天性全身性リポジストロフィー(ローレンス症候群)セグメントは、早期の医療介入と継続的なモニタリングを必要とする代謝合併症の重症度により、2025年には41.0%の収益シェアで市場を支配しました。全身性リポジストロフィーの患者は、大幅な脂肪減少とインスリン抵抗性を示すため、メトレレプチンやフィブリン酸誘導体などの治療法への依存が高まっています。診断精度の向上と早期発見により、このセグメントの採用が促進されています。臨床的エビデンスは、標的療法による血糖値と脂質のコントロールの大幅な改善を示しています。主要市場における専門家のケアと長期モニタリングプログラムが、収益の優位性に貢献しています内分泌専門医や代謝疾患専門医の意識の高まりが、高い処方率を支えています。この分野は、先進地域における償還政策の恩恵も受けています。患者支援とサポートネットワークの拡大は、治療へのアドヒアランス向上に寄与しています。

HAART誘発性リポジストロフィー(LD-HIV)セグメントは、抗レトロウイルス療法を受けているHIV人口の世界的増加と、長期HAART使用に関連する代謝合併症の増加により、2026年から2033年にかけて18.7%という最も高いCAGRを達成すると予想されています。HIV患者の生存率の向上により、LD-HIVのリスクにさらされている人口が増加しています。HAART関連リポジストロフィーに対する革新的な治療オプションと早期介入戦略により、市場での導入が加速しています。HIV専門医と患者を対象とした啓発キャンペーンにより、タイムリーな管理が促進されています。臨床試験では、食事療法、運動、薬物療法による良好な結果が示されています。新興市場での抗レトロウイルス療法へのアクセス増加も、需要を刺激しています。HAARTの代謝副作用に関する教育的取り組みも、導入を促進しています。生活習慣介入と薬物療法の統合により、成長が加速します。併用療法の利用可能性も、CAGRの拡大をさらに後押ししています。

- 投与経路

投与方法に基づいて、市場は経口、静脈内、皮下に分類されます。皮下セグメントは、2025年に45.5%の収益シェアを占め、主に皮下投与されるメトレレプチン療法が効果的な代謝調節と患者のコンプライアンスを提供することで、市場を支配しました。皮下注射は、安定したバイオアベイラビリティ、在宅投与の容易さ、そして一貫した治療効果を提供します。この投与方法は、安全性と投与量の制御から、病院や専門クリニックで好まれています。臨床試験では、経口または静脈内の代替手段と比較して、優れた代謝結果が検証されています。自己投与プログラムの利便性は、採用を促進します。患者向けの教育プログラムは、正しい注射技術を保証します。保険の適用範囲と償還は、持続的な使用をサポートします。長期的な有効性と安全性のデータにより、選好が強化されています。専門薬局ネットワークと在宅ケアサービスにより、アクセス性が強化されています。

経口セグメントは、利便性、費用対効果、そして補助療法としての経口スタチン、フィブリン酸誘導体、高血糖薬の採用増加に牽引され、2026年から2033年にかけて17.9%という最も高いCAGRを達成すると予想されています。経口製剤は、特に成人および高齢者において、患者が服薬遵守しやすいという利点があります。日常的な治療レジメンとの統合により、より迅速な採用が促進されます。ジェネリック経口薬の利用可能性が高まることで、治療費が削減されます。臨床的に有効性が検証されたことで、医療提供者による処方が促進されます。長期管理のための投与の利便性が急速な成長を牽引します。遠隔医療と電子処方箋サービスによりアクセスが加速します。経口介入に関する啓発キャンペーンにより、患者のエンゲージメントが強化されます。デジタルリマインダーとモバイルヘルスプラットフォームがコンプライアンスをサポートします。在宅治療への関心の高まりも、より迅速な採用を促進します。

- 診断別

診断に基づいて、市場は皮膚生検、血液検査、尿検査、MRI、およびX線に分類されます。血液検査セグメントは、インスリン抵抗性、高トリグリセリド血症、肝酵素の変化などの代謝異常の検出における信頼性により、2025年に42.3%の収益シェアで市場を支配しました。血液検査は、リポジストロフィー関連合併症の早期発見と継続的なモニタリングのための、非侵襲的で費用対効果が高く、広く受け入れられている方法です。臨床ガイドラインでは、全身性リポジストロフィーと部分性リポジストロフィーの両方に対する定期的な血液検査が強調されています。医療提供者は、治療効果を評価するために血液パネルにますます依存しています。血液検査は、個別化された治療調整を可能にし、患者の反応を長期にわたって追跡します。その利便性と再現性により、病院や専門クリニックで好まれています。自動化された検査システムは、スループットと精度を向上させます。臨床医と患者の間で意識が高まるにつれて、頻繁な検査が支持されています。電子健康記録との統合により、モニタリングが合理化されます。

MRIセグメントは、正確な脂肪分布画像化とリポジストロフィーの重症度評価の需要増加に牽引され、2026年から2033年にかけて19.5%という最速のCAGRを達成すると予想されています。MRIは、皮下脂肪と内臓脂肪の減少を詳細かつ非侵襲的に評価し、標的治療を導きます。研究センターや専門ケアセンターでの採用が増えていることで、使用が加速しています。スキャンの高速化や解像度の向上など、画像技術の進歩は、臨床的有用性を高めています。MRIは、病気の進行と治療の結果のモニタリングに役立ちます。新興地域での医療インフラの台頭は、市場拡大に貢献しています。医師は、早期合併症を検出するためにMRIにますます頼るようになっています。啓発キャンペーンでは、小児と成人の両方の集団に対する診断上の利点を強調しています。調査研究では、MRIが体組成評価のゴールドスタンダードであることが実証されています。保険適用範囲と償還の強化も、MRIの採用を後押ししています。

- 症状別

症状に基づいて、市場は過食症、脂肪織炎、先端巨大症、肝腫大、高トリグリセリド血症、カイロミクロン血症、その他に分類されています。高トリグリセリド血症セグメントは、全身性および部分性リポジストロフィーの患者に多く見られ、膵炎などの代謝合併症に重要な役割を果たしているため、2025年には39.8%の収益シェアで市場を支配しました。薬物、生活習慣介入、メトレレプチン療法による高トリグリセリド血症の管理は、市場の着実な採用を促進しています。医療提供者は、トリグリセリド値を効果的に下げる治療法を優先しています。リアルワールドエビデンスは、臨床的有効性と安全性を確認しています。ガイドラインでは、脂質プロファイルの定期的なモニタリングを推奨しています。病院や専門クリニックは、合併症を防ぐための管理プロトコルを重視しています。世界的な有病率の上昇は、セグメントの優位性を強化しています。食事と生活習慣に関する患者教育は、治療を補完します。医薬品開発は、効果的なトリグリセリド低下を目指しています。保険適用により、この症状に対処する治療を受けることができます。

過食症セグメントは、特に小児および成人集団において、過剰な食欲が介入を必要とする主要な症状であるという認識の高まりに牽引され、2026年から2033年にかけて18.8%という最も高いCAGRを達成すると予想されています。ライフスタイル介入、食欲調節薬、支持療法が急速な導入に貢献しています。臨床研究では、標的管理による生活の質の向上が強調されています。親や介護者の認識が、小児患者のタイムリーな治療を促進します。ホリスティックケアモデルの導入の増加により、行動療法と薬理学的介入が統合されています。遠隔医療とデジタルモニタリングは、患者のエンゲージメントを強化します。専門センターは症状に応じたプログラムを重視しています。個別化されたケアプランへの重点的な取り組みが、導入を加速させます。食事カウンセリングとモニタリングツールが遵守をサポートします。啓発キャンペーンでは、代謝合併症を予防するために過食症を管理することの重要性が強調されています。

- 人口統計別

人口統計に基づいて、市場は成人、小児、老年医学に分類されます。成人セグメントは、代謝性合併症の有病率の高さと、メトレレプチンや補助薬などの標的療法の利用可能性により、2025年には44.2%の収益シェアを占めました。成人は、症状のある代謝障害や関連する併存疾患のために治療を求める可能性が高くなります。臨床試験と研究イニシアチブは主に成人集団に焦点を当てており、治療の採用が増加しています。専門ケアセンターは主に成人を対象としています。啓発プログラムと患者サポートはエンゲージメントを強化します。保険の適用範囲と払い戻しはアクセスを容易にします。成人集団は医療費支出能力が高く、治療の採用を促進します。長期モニタリングは持続的な治療遵守を保証します。病院と診療所は、成人患者向けに最適化されたプロトコルを維持しています。成人の肥満とメタボリックシンドロームの有病率の上昇は、需要を強化します。

小児科セグメントは、早期診断と、先天性および後天性のリポジストロフィーに関する親や医療提供者の意識向上により、2026年から2033年にかけて20.1%という最も高いCAGRを達成すると予想されています。メトレレプチンや生活習慣管理などの小児介入は、注目を集めています。患者団体による啓発キャンペーンや支援活動が、迅速な導入に貢献しています。早期介入は長期的な代謝合併症を軽減します。専門の小児内分泌センターは標的療法を推進しています。臨床ガイドラインは早期の治療管理を重視しています。小児治療の保険適用は、アクセス性を高めます。デジタルヘルスツールは、モニタリングと遵守を促進します。研究イニシアチブは、小児における安全性と有効性に焦点を当てています。遺伝性および後天性の小児症例の発生率の上昇が、市場の成長を促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。病院セグメントは、専門的な代謝障害ユニット、訓練を受けた医療専門家、メトレレプチンと薬剤の組み合わせを含む高度な治療オプションへのアクセスにより、2025年には46.5%の収益シェアを占め、市場を支配しました。病院は包括的な診断および治療ソリューションを提供し、高い導入を促進しています。病院は保険適用と政府の資金援助の恩恵を受けています。長期的な患者モニタリングとフォローアッププロトコルは、治療の遵守を保証します。病院は治療成果を向上させるために、学際的なケアチームを維持しています。臨床的エビデンスは、病院管理症例における高い成功率を裏付けています。病院はまた、患者と介護者向けの教育プログラムも提供しています。高度な検査室と画像診断設備は、正確な診断と治療モニタリングをサポートしています。内分泌専門の病院数の増加が、その優位性を強化しています

クリニックセグメントは、代謝疾患や希少疾患に特化した専門クリニックの開設増加に支えられ、2026年から2033年にかけて18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。クリニックは、患者様の早期管理において、利便性が高く、アクセスしやすい、患者中心のケアを提供します。外来診療や遠隔医療の導入拡大は、治療の普及を加速させています。クリニックは、標的療法、ライフスタイル指導、経過観察を提供しています。クリニックによる啓発キャンペーンは、患者登録を促進します。デジタルツールは、服薬遵守の追跡とエンゲージメントを向上させます。都市部のクリニックでは、患者様の来院数が増加しています。製薬会社との提携は、治療へのアクセスを支援しています。世界的なクリニック数の増加は、市場拡大に貢献しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、メトレレプチン、スタチン、高血糖薬などの処方薬への直接アクセスにより、コンプライアンスと適切な投与を確保できるため、2025年には48.1%の収益シェアを占めました。病院薬局は、診断後の即時入手をサポートします。病院システムとの統合により、患者ごとの正確な調剤が保証されます。流通中の臨床監視により、安全性と有効性が確保されます。保険適用は病院薬局の導入をサポートします。患者は投薬に関する専門家の指導の恩恵を受けます。病院は希少疾患治療薬の在庫を効率的に管理します。償還ポリシーは病院薬局での流通を優遇します。教育サポートは患者の服薬遵守を強化します

オンライン薬局セグメントは、利便性、eコマースの普及拡大、そして宅配サービスに牽引され、2026年から2033年にかけて22.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンライン薬局は、遠隔地や医療サービスが行き届いていない地域でも治療を受けられる環境を提供します。遠隔診療の統合は処方箋管理を容易にします。デジタルヘルスケアチャネルの普及拡大は、この分野の普及を加速させます。オンラインプラットフォームは、リマインダーや追跡機能を通じて治療の遵守率を向上させます。スマートフォンとインターネットの普及率向上は、アクセス性を向上させます。患者は、競争力のある価格設定とサブスクリプションモデルの恩恵を受けます。e薬局に関する規制強化は、信頼を高めます。宅配オプションは、継続的なケアをサポートします。認知度向上キャンペーンとデジタルマーケティングは、市場の成長を牽引します。

後天性リポジストロフィー治療市場の地域分析

- 北米は、先進的な医療インフラ、代謝およびHIV関連合併症の高い診断率、大手製薬会社の強力な存在により、2025年には獲得性脂肪異栄養症治療市場で最大の収益シェア42.5%を占めました。

- 専門クリニックへの広範なアクセス、HIVおよび代謝障害に対する政府資金によるプログラム、新しい治療法の早期導入によって、依然として主要な貢献者となっている。

- 患者の高い意識、確立された診断施設、そして強力な臨床研究の取り組みが、特に病院、専門クリニック、研究センターにおいて北米の市場の成長をさらに支え、後天性脂肪異栄養症のタイムリーな治療と管理を促進しています。

米国で買収されたリポジストロフィー治療市場の洞察

米国における脂肪異栄養症治療市場は、2025年には北米最大の収益シェア83%を獲得すると予測されています。これは、HIV関連疾患および代謝性疾患の有病率上昇、政府支援による健康増進プログラム、そしてメトレレプチンなどの治療法の早期導入によるものです。早期診断、個別化治療計画、専門医療センターへのアクセスへの関心の高まりは、成人、小児、高齢者層における治療ソリューションの採用をさらに促進しています。

ヨーロッパがリポジストロフィー治療市場インサイトを買収

欧州における後天性リポジストロフィー治療市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、代謝性合併症への意識の高まり、医療費の増加、そして先進治療へのアクセスを促進する政府の取り組みによるものです。この地域では、特にドイツ、フランス、英国などの国々において、早期介入を奨励する支援的な償還政策が顕著であり、病院、専門クリニック、研究機関における導入が急速に進んでいます。

英国がリポジストロフィー治療市場インサイトを買収

英国の獲得性脂肪異栄養症治療市場は、患者の意識向上、HIV関連疾患および代謝性疾患の有病率上昇、そして医療インフラの拡充を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。堅牢な臨床プログラムと希少代謝性疾患に対する政府の強力な支援は、病院や専門クリニックにおける標的治療ソリューションの導入をさらに促進しています。

ドイツがリポジストロフィー治療市場インサイトを買収

ドイツの後天性リポジストロフィー治療市場は、高い診断率、高度な医療インフラ、そして新規治療法の導入増加に牽引され、大幅な成長が見込まれています。ドイツは臨床研究に力を入れており、政府支援による希少疾患プログラム、そして医療従事者の間での意識向上が、後天性リポジストロフィー症例への早期介入とより良い管理を促進しています。

アジア太平洋地域の獲得性脂肪異栄養症治療市場の洞察

アジア太平洋地域の後天性リポジストロフィー治療市場は、中国、インド、日本などの国におけるヘルスケア意識の高まり、可処分所得の増加、ヘルスケア施設の拡張、および代謝およびHIV関連疾患の早期診断と管理を促進する政府の取り組みに後押しされ、2026年から2033年の予測期間中に22.8%という最速のCAGRで成長する見込みです。

日本がリポジストロフィー治療市場インサイトを買収

日本における後天性リポジストロフィー治療市場は、代謝疾患の罹患率増加、人口の高齢化、そして治療選択肢に対する高い認知度により、成長を遂げています。先進的な医療施設、早期診断プログラム、そして希少疾患に対する政府の支援策は、病院や専門クリニックにおける治療ソリューションの普及を促進しています。

中国がリポジストロフィー治療市場インサイトを買収

中国が獲得した脂肪異栄養症治療市場は、2025年にアジア太平洋地域最大の収益シェアを占めました。これは、医療インフラの拡大、HIVおよび代謝性疾患の有病率の増加、可処分所得の増加、そして革新的な治療法へのアクセスを促進する政府の政策に牽引されています。病院、専門クリニック、研究センターにおける治療ソリューションの導入が増加しており、市場の成長をさらに促進しています。

脂肪異栄養症治療市場シェアを獲得

後天性リポジストロフィー治療業界は、主に、以下を含む定評のある企業によって牽引されています。

• アムリットファーマ(アイルランド)

• サノフィ(フランス)

• メルク(米国)

• ノバルティス(スイス)

• ファイザー(米国) •

ロシュ(スイス) •

エーザイ株式会社(日本) •

武田薬品工業株式会社(日本) • アッヴィ(米国)

•

グラクソ・スミスクライン(英国) • アストラゼネカ(

英国) •

ヤンセンファーマシューティカルズ(ベルギー)

• ベーリンガーインゲルハイム(ドイツ) •

ケモセントリクス(米国) •

リジェネロン・ファーマシューティカルズ(米国)

• マンカインド・コーポレーション(米国)

• ロンザグループ(スイス)

• エスペリオン・セラ

ピューティクス(米国) • 中外製薬(日本)

• フェリング・ファーマシューティカルズ(スイス)

世界の後天性リポジストロフィー治療市場の最新動向

- 2024年2月、メトレレプチン(MYALEPTA)は、2歳以上のレプチン欠乏性脂肪異栄養症患者(後天性全身型および部分型の両方を含む)に対する補充療法としてカナダ保健省によって承認されました。

- 2022年10月、アムリットファーマは、オランダでメトレレプチン療法(MYALEPT / MYALEPTA)の全身性および部分性リポジストロフィー患者に対する償還承認を発表し、欧州市場へのアクセスを拡大しました。

- 2021年3月、メトレレプチンの米国における後天性全身性リポジストロフィーに対する拡大アクセスプログラムが文書化され、代謝合併症に対するこの治療法の臨床的サポートと実際の使用の増加が強調されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。