急性腎不全治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.10 Billion

USD

7.36 Billion

2024

2032

USD

4.10 Billion

USD

7.36 Billion

2024

2032

| 2025 –2032 | |

| USD 4.10 Billion | |

| USD 7.36 Billion | |

| % | |

|

急性腎障害治療の世界市場:タイプ別(腎前性、内因性腎性、腎後性)、診断別(尿検査、血液検査、画像検査、腎生検)、原因別(重度または突然の脱水、中毒性腎障害出血、敗血症性ショック、手術、その他)、薬剤タイプ別(ブランド薬およびジェネリック薬)、投与経路別(経口、注射剤、その他)、エンドユーザー別(病院、診断センター、専門クリニック、在宅医療、その他)、流通チャネル別(病院薬局、小売薬局、その他) - 2032年までの業界動向と予測

急性腎不全治療市場規模

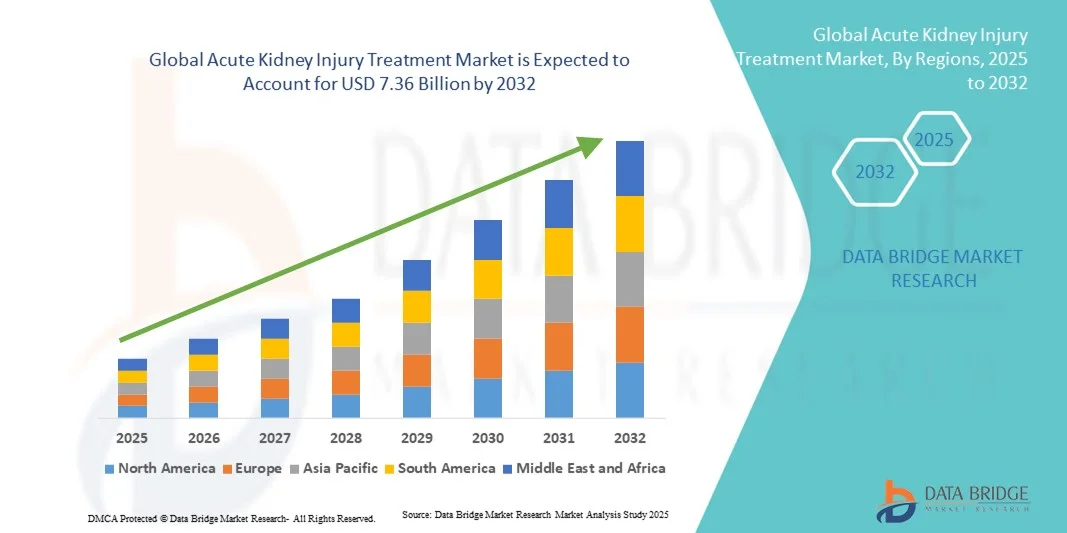

- 世界の急性腎障害治療市場規模は2024年に41億米ドルと評価され、予測期間中に7.60%のCAGRで成長し、2032年には73億6000万米ドル に達すると予想されています 。

- 市場の成長は、糖尿病や高血圧などの慢性疾患に関連することが多いAKIの発生率の増加と、バイオマーカーや画像技術などの診断技術の進歩により早期発見と効果的な管理が可能になったことに大きく起因しています。

- さらに、アクセスしやすく効果的なAKI治療ソリューションへの需要の高まりと、革新的な治療法および支持療法戦略の導入により、AKI治療は腎臓医療管理の重要な側面として位置付けられています。これらの要因が重なり合い、市場の普及を加速させ、業界の成長を大きく後押ししています。

急性腎不全治療市場分析

- 急性腎不全(AKI)の治療は、薬物療法や支持療法を含め、重度の腎障害の予防、死亡率の低下、患者の転帰の改善といった役割を果たすため、病院と外来の両方の環境でますます重要になっています。

- AKI治療の需要の高まりは、主に糖尿病、高血圧、心血管疾患などの慢性疾患の増加、人口の高齢化、早期発見と適切な介入に関する医療提供者の意識の高まりによって促進されています。

- 北米は、高度な医療インフラ、高い医療費、大手医療機器および製薬会社の存在により、2024年には43%という最大の収益シェアでAKI治療市場を支配し、米国ではAKI管理のための革新的な診断法と治療法の大幅な導入が見られる。

- アジア太平洋地域は、医療へのアクセスの向上、腎臓関連疾患の有病率の上昇、新興経済国における医療施設の拡大により、予測期間中にAKI治療市場で最も急速に成長する地域になると予想されています。

- 2024年には、内因性腎セグメントが45.8%のシェアでAKI治療市場を支配しました。これは、毒素、感染症、虚血性障害によって引き起こされる腎組織損傷の発生率が高く、迅速な医療介入とモニタリングが必要であることが要因です。

レポートの範囲と急性腎障害治療市場のセグメンテーション

|

属性 |

急性腎不全治療の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

急性腎不全治療市場の動向

AIを活用した診断とバイオマーカーの進歩

- 世界のAKI治療市場における重要かつ加速的なトレンドは、人工知能(AI)と高度なバイオマーカーベースの診断の統合であり、早期発見と個別化治療戦略の改善につながる。

- 例えば、RenalTechなどのAI搭載プラットフォームは予測分析を利用してAKIのリスクが高い患者を特定し、タイムリーな介入を可能にし、重度の腎障害への進行を抑制します。

- NGALやKIM-1などのバイオマーカーの革新により、従来の血液検査や尿検査で機能不全が示される前に臨床医が腎障害を検出できるようになり、治療効果が向上します。

- AI支援システムは、患者データをリアルタイムで監視し、治療の調整を推奨し、異常な腎機能の傾向に関する警告を発することで、臨床意思決定を改善します。

- よりインテリジェントで予測的、かつパーソナライズされたAKI管理へのこの傾向は、患者ケアプロトコルを変革し、高度な診断およびモニタリング技術の採用を促進しています。

- 臨床医がより効果的でタイムリーなAKI管理ソリューションを求めているため、AI統合診断とバイオマーカー誘導療法の需要は病院や専門クリニック全体で急速に高まっています。

急性腎不全治療市場の動向

ドライバ

慢性疾患の増加と人口の高齢化

- 糖尿病、高血圧、心血管疾患などの慢性疾患の発生率の増加と高齢者人口の増加が、AKI治療の需要の高まりの主な要因となっている。

- 例えば、病院では高齢患者の合併症によりAKI症例が増加しており、透析、薬物療法、支持療法の導入が進んでいる。

- 医療従事者の間でAKIの早期発見と適切な介入の重要性に対する認識が高まり、治療の普及がさらに進んでいる。

- さらに、医療インフラの拡大と腎臓ケア施設への投資の増加により、先進国と新興国市場の両方で患者がAKI治療を受けやすくなっています。

- 標的薬理学的薬剤や持続的腎代替療法(CRRT)などの高度な治療オプションが利用可能になったことで、臨床医は包括的なAKI管理戦略を採用するようになりました。

- 疾患の蔓延、人口の高齢化、技術の進歩の組み合わせが、世界のAKI治療市場の持続的な成長を促進しています。

抑制/挑戦

高額な治療費とアクセスの制限

- 透析装置、薬物療法、病院での介入を含むAKI治療の高コストは、市場での広範な導入に大きな課題をもたらしている。

- 例えば、発展途上地域の患者は透析センターや専門クリニックへのアクセスが制限されることが多く、治療開始が遅れ、効果が低下します。

- 新しいAKI治療薬に対する規制上のハードルと厳格な承認要件は、市場参入とイノベーションを遅らせ、高度な治療オプションの利用可能性を制限する可能性がある。

- さらに、医療インフラの格差や、特定の地域では訓練を受けた腎臓専門医が不足しており、患者がタイムリーかつ効果的なAKI管理にアクセスできない状況となっている。

- 先進治療に対する保険適用の制限と自己負担額は、費用に敏感な人々の間での導入をさらに阻害する。

- 医療アクセスの改善、費用対効果の高い治療ソリューション、規制支援を通じてこれらの課題を克服することが、持続的な市場成長に不可欠です。

急性腎不全治療市場の展望

市場は、タイプ、診断、原因、薬剤の種類、投与経路、エンドユーザー、流通チャネルに基づいて分類されています。

- タイプ別

タイプに基づいて、AKI治療市場は腎前性、内因性腎性、腎後性に分類されます。内因性腎性セグメントは、毒素、感染症、虚血性障害による腎組織損傷の発生率の高さに牽引され、2024年には45.8%という最大の収益シェアで市場を支配しました。患者は、さらなる悪化を防ぐために、集中的なモニタリング、透析サポート、薬理学的介入を必要とすることがよくあります。病院は、内因性腎性AKIの複雑さと合併症のリスクが高いため、特別な治療プロトコルを実施しています。ICUで持続的腎代替療法(CRRT)を利用できることも、このセグメントの優位性を強化しています。バイオマーカーと早期検出方法の進歩もタイムリーな介入をサポートし、治療の採用を増加させています。臨床医は、より良い臨床結果と標準化されたケアパスウェイのために、内因性腎に焦点を当てた治療法を好みます。

腎前疾患セグメントは、脱水、低血圧、または失血によって引き起こされる早期腎障害への意識の高まりを背景に、2025年から2034年にかけて8.2%のCAGR(年平均成長率)という最も高い成長率を達成すると予想されています。輸液蘇生や血行動態サポートなどの迅速な介入は予後を改善し、導入を促進します。敗血症や心血管疾患などの併存疾患も、需要の増加に寄与しています。病院や専門クリニックでは、内因性腎障害への進行を防ぐため、早期発見にますます重点を置いています。この成長は、ベッドサイドモニタリングと予測分析における技術の進歩に支えられています。外来および在宅医療における腎前疾患モニタリングの導入も増加しており、セグメントの成長を牽引しています。

- 診断別

AKI治療市場は、診断に基づいて、尿検査、血液検査、画像検査、腎生検に分類されます。血液検査セグメントは、血清クレアチニン、尿素、電解質レベルを通じて腎機能を評価する上で重要な役割を担っているため、2024年には38.7%と最大のシェアを占めました。血液検査は、治療の開始と調整の指針となる迅速かつ信頼性の高い結果を提供します。病院は、正確性、非侵襲性、そして治療への反応をモニタリングできるという理由から、血液検査を好んでいます。AIや予測分析との統合により、AKIの進行モニタリングがさらに強化されます。自動化された検査プラットフォームは、集中治療室での大量検査を可能にします。このセグメントの優位性は、広範な臨床的信頼と標準化されたプロトコルによって強化されています。

尿検査セグメントは、急性腎障害(AKI)の早期発見を目的としたNGALやKIM-1などの尿バイオマーカーの採用増加に牽引され、2025年から2034年にかけて9.0%という最も高いCAGRを達成すると予想されています。尿検査は費用対効果が高く、非侵襲的であり、外来および在宅医療モニタリングに適しています。重度の腎障害が発生する前に早期介入することが可能です。病院や診療所では、診断精度を向上させるため、血液検査と併せて尿検査を実施するケースが増えています。臨床医と患者の意識の高まりも、尿検査の採用を後押ししています。遠隔医療対応モニタリングの需要の高まりも、セグメントの成長を加速させています。

- 原因別

原因別に見ると、市場は重度または突発性の脱水、中毒性腎障害、出血、敗血症性ショック、手術、その他に分類されます。中毒性腎障害セグメントは、腎毒性薬、造影剤、環境毒素の広範な使用に牽引され、2024年には41.5%のシェアで市場を牽引しました。病院は、重度の腎障害を予防するため、高リスク患者のモニタリングを優先しています。臨床プロトコルでは、早期発見と迅速な介入が重視されています。酸化ストレスと炎症を標的とした高度な治療法も、このセグメントをさらに支えています。集中治療室とICUにおける高い発生率は、依然として強い需要を維持しています。新しい保護薬の研究は、このセグメントの優位性を強化し続けています。

重度または突発性脱水症セグメントは、体液バランスの乱れ、熱中症、急性疾患による発症率の上昇を背景に、8.8%という最も高いCAGRで成長すると予想されています。水分補給療法による早期介入は患者の転帰を改善し、普及を促進します。外来および在宅ケアソリューションは、早期管理を可能にすることで成長に貢献します。新興市場では、予防のための啓発キャンペーンの普及が進んでいます。病院や専門クリニックは、腎障害への進行を防ぐため、迅速な診断に重点を置いています。テクノロジーを活用したモニタリングは、より迅速な介入とより良い予後をサポートします。

- 薬剤の種類別

医薬品の種類に基づいて、市場はブランド薬とジェネリック薬に分類されます。ブランド薬セグメントは、確立された臨床的有効性と医療従事者からの信頼により、2024年には52.1%のシェアで市場を支配しました。ブランドAKI薬には、集中治療向けにカスタマイズされた新規製剤や併用療法が含まれます。病院は、一貫した品質を確保するため、重症患者にはブランド薬を好みます。マーケティングサポートと医師への説明は、ブランド選好をさらに強化します。病院との提携や臨床試験の利用可能性も、優位性を強化します。ブランド薬は、薬理学における継続的なイノベーションの恩恵も受けています。

ジェネリック医薬品セグメントは、新興市場におけるコスト意識の高い患者と政府の支援に牽引され、10.2%という最も高いCAGRを達成すると予想されています。ジェネリック医薬品は、外来および在宅ケアへのアクセス性を向上させます。発展途上地域における手頃な価格の治療法への需要の高まりが、ジェネリック医薬品の普及を加速させています。保険適用と償還制度も、ジェネリック医薬品の普及をさらに後押ししています。病院や診療所では、標準的な急性腎不全(AKI)管理においてジェネリック医薬品への依存度が高まっています。また、主要ブランド医薬品の特許満了も成長を後押ししています。

- 投与経路

投与経路に基づいて、市場は経口、注射、その他に分類されます。重症および入院中のAKI患者における静脈内投与薬の需要により、注射剤セグメントは2024年に55.6%のシェアを占め、市場を支配しました。注射剤療法は、ICUにおいて迅速な効果と正確な投与を可能にします。病院は、透析または支持療法を必要とする重症例に対して、非経口投与に依存しています。持続的腎代替療法(CRRT)は、注射剤による薬物療法と組み合わせられることが多く、集中治療における強力な臨床プロトコルによってその導入が支えられています。注射剤は、緊急介入と患者の生存率向上に不可欠です。

経口薬セグメントは、外来診療、在宅医療、そして重症患者以外への投与の容易さに牽引され、9.5%という最も高いCAGRを達成すると予想されています。経口薬は入院負担を軽減し、患者のコンプライアンスを向上させます。遠隔医療の普及は、経口治療のモニタリングを支援します。軽度のAKI症例では、症状の維持と進行予防のために経口薬が使用されることが多くあります。ジェネリック医薬品の利用可能性は費用対効果を高め、成長を促進します。患者に優しい処方と利便性が、このセグメントの普及を促進します。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診断センター、専門クリニック、在宅医療、その他に分類されます。集中治療、透析、持続的なモニタリングを必要とする重症AKI症例の有病率が高いため、病院は2024年には51.2%と最大のシェアを占めました。高度なICU設備と訓練を受けた腎臓専門医が優位性を強化しています。病院は、高リスク患者を管理するために標準化されたプロトコルを導入しています。特殊な機器とCRRTの利用可能性も市場シェアに貢献しています。大規模病院は、内因性AKIと腎前性AKIの両方を効率的に管理できます。病院と製薬会社の提携は、治療の普及を促進します。

在宅医療分野は、在宅透析、遠隔モニタリング、そして患者に優しい治療ソリューションの普及に支えられ、11.0%という最も高いCAGRを達成すると予想されています。高齢化と慢性疾患の蔓延が需要を押し上げています。遠隔モニタリングはタイムリーな介入を可能にし、入院期間を短縮します。費用対効果と利便性の高さは、先進国市場と新興国市場の両方で導入を後押ししています。遠隔医療プロバイダーとの提携も成長を加速させています。早期発見と予防への意識の高まりも、在宅ケアの普及を促進しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他に分類されます。病院薬局は、重症患者や集中治療室のニーズに直接アクセスできることから、2024年には58.3%のシェアを占め、市場を支配しました。病院は、透析やICU治療のための安定した供給を確保しています。病院薬局は、ブランド医薬品とジェネリック医薬品の在庫を管理し、緊急時の迅速な投与を可能にします。製薬会社との関係は、信頼性を高めます。病院薬局の優位性は、患者数の増加と治療の複雑さに支えられています。

小売薬局セグメントは、外来治療の増加、ジェネリック医薬品の入手可能性、そして患者自己管理プログラムの増加に牽引され、10.5%という最も高いCAGRを達成すると予想されています。小売薬局は郊外や地方へのアクセスを拡大しています。在宅ケアと遠隔医療の成長は、小売薬局の導入をさらに加速させます。患者は外来処方箋によって早期の急性腎不全(AKI)を管理できます。コストとアクセスのしやすさの低下は、より広範な利用を促進します。マーケティングと認知度向上キャンペーンは、小売薬局の普及を促進します。

急性腎不全治療市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、大手医療機器および製薬会社の存在により、2024年には43%という最大の収益シェアでAKI治療市場を支配し、米国ではAKI管理のための革新的な診断法と治療法の大幅な導入が見られる。

- この地域の医療提供者は、透析ユニット、ICU施設、高度な薬物療法の広範な利用可能性に支えられ、AKIのタイムリーな診断と治療を優先しています。

- この優位性は、医療費の高騰、技術的に進歩した医療エコシステム、診断、透析、AKI治療における主要な世界的プレーヤーの存在によってさらに強化され、北米はAKI治療ソリューションの主要市場となっています。

米国急性腎不全治療市場の洞察

米国のAKI治療市場は、2024年には北米最大の収益シェア79%を獲得しました。これは、腎関連疾患の有病率の高さ、高度な医療インフラ、そして早期診断技術の普及に牽引されています。病院や専門クリニックは、透析、薬物療法、支持療法によるタイムリーな介入を重視しています。医師と患者のAKI管理に対する意識の高まりと、慢性疾患予防に向けた政府の取り組みが相まって、市場の成長をさらに促進しています。さらに、AIベースの予測ツールとバイオマーカー誘導療法の統合により、早期発見と個別化治療戦略が強化されています。米国は、活発な研究開発活動と、AKI治療薬・診断薬分野における主要なグローバル企業の存在により、引き続き市場をリードしています。

欧州急性腎不全治療市場の洞察

欧州のAKI治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。その主な要因は、慢性腎臓病(CKD)の有病率増加、医療費の増加、そして早期AKI管理に関する厳格な臨床ガイドラインです。各国は病院インフラや透析施設への投資を進め、治療へのアクセスを向上させています。欧州の臨床医は、血液バイオマーカーや画像検査といった高度な診断技術の導入をますます進めています。未治療のAKIがもたらす経済的および健康上の負担に対する意識の高まりも、市場の成長を支えています。この地域では、病院、専門クリニック、在宅医療において、これらの技術の導入が急速に進んでいます。

英国急性腎不全治療市場の洞察

英国のAKI治療市場は、腎臓医療の向上に向けた政府の取り組みと、高度なモニタリングおよび治療プロトコルの導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。慢性疾患や高齢化に伴うAKIの発生率の上昇は、病院や診療所による早期介入戦略の導入を促しています。AI支援診断と遠隔医療ソリューションの統合は、治療の導入をさらに加速させています。医療提供者は、転帰の改善を目指し、患者教育、啓発キャンペーン、在宅モニタリングプログラムを重視しています。堅牢な医療インフラと一人当たりの医療費の高さは、市場の持続的な拡大を支えています。

ドイツにおける急性腎不全治療市場の洞察

ドイツのAKI治療市場は、高度な医療インフラ、強力な研究イニシアチブ、そして革新的な治療プロトコルの早期導入に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。病院は、血液検査、画像診断、バイオマーカーを活用したエビデンスに基づくAKI管理に注力し、患者の転帰改善に努めています。腎臓の健康に対する意識の高まりと政府の保険償還政策が相まって、治療の普及を促進しています。ドイツは患者の安全、技術革新、そして持続可能な医療慣行を重視しており、透析療法や薬物療法の導入を促進しています。病院の収容能力とICU施設の増強も市場の成長を後押ししています。

アジア太平洋地域の急性腎不全治療市場に関する洞察

アジア太平洋地域の急性腎不全(AKI)治療市場は、2025年から2034年にかけて、腎疾患の有病率上昇、急速な都市化、そして中国、日本、インドなどの国々における医療インフラの改善を背景に、23.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。AKIの早期発見に対する意識の高まりと最新の診断技術の導入が、市場の普及を加速させています。腎臓ケアサービスの強化と病院の収容能力向上に向けた政府の取り組みも、成長をさらに後押ししています。専門クリニックや在宅医療ソリューションの拡充は、治療へのアクセス性を向上させています。さらに、費用対効果の高いジェネリック医薬品や透析機器の現地生産により、治療費はより手頃になり、地域全体での普及が促進されています。

日本における急性腎不全治療市場の洞察

日本の急性腎不全(AKI)治療市場は、慢性疾患の有病率の高さ、人口の高齢化、そして先進医療技術の導入により、成長を加速させています。病院や診療所は、AIベースの予測ツールやバイオマーカーを用いた早期診断と積極的な管理に重点を置いています。遠隔医療サービスの導入により、継続的なモニタリングと外来管理が可能になります。患者の安全性、利便性、そして在宅医療プログラムへの重点的な取り組みは、在宅医療と臨床医療の両方の分野で成長を促進しています。さらに、腎臓医療インフラに対する政府の支援も、市場の普及を後押ししています。低侵襲で患者に優しい治療法への需要は高まり続けており、長期的な成長を支えています。

インドにおける急性腎不全治療市場の洞察

インドのAKI治療市場は、急速な都市化、腎臓関連疾患の有病率の増加、そして医療へのアクセス拡大を背景に、2024年にアジア太平洋地域最大の市場収益シェアを占めました。病院、専門クリニック、診断センターは、最新のAKI管理技術への投資を進めています。腎臓の健康と慢性疾患管理を促進する政府の取り組みは、認知度と治療の普及を促進しています。ジェネリック医薬品の低価格化と透析機器の現地生産化により、より多くの人々が治療を受けられるようになっています。在宅医療プログラムや遠隔モニタリングソリューションの普及も市場の成長を支えています。インドにおける中流階級の増加と医療費の増加は、AKI治療市場の成長を牽引する重要な要因です。

急性腎不全治療の市場シェア

急性腎障害治療業界は、主に、次のような定評のある企業によって牽引されています。

- AM-Pharma BV(オランダ)

- アプタビオ(米国)

- Arch Biopartners(カナダ)

- B.ブラウンSE(ドイツ)

- クック(米国)

- キュアメディカルLLC(米国)

- フレゼニウス メディカル ケア AG(ドイツ)

- ガード・セラピューティクス(スウェーデン)

- ICUメディカル(米国)

- メドトロニック(アイルランド)

- ノバルティスAG(スイス)

- オセロットバイオ(米国)

- ファイザー社(米国)

- レニバス・セラピューティクス(カナダ)

- サノフィ(フランス)

- テバ製薬工業株式会社(イスラエル)

- ユニサイクシブ・セラピューティクス社(米国)

- ビオメリュー(フランス)

- ヴァンティブヘルスLLC(米国)

世界的な急性腎障害治療市場の最近の動向は何ですか?

- 2025年4月、複数のエージェントによるコンセンサス駆動型診断推論をシミュレートすることで急性腎障害を予測する、新しいマルチエージェントシステム「AKIBoards」が導入されました。グローバル構造追跡アプローチを組み込んだAKIBoardsは、発症48時間前のAKI予測において優れた性能を示し、早期AKI検出における人工知能の可能性を示しました。

- 2025年1月現在、AKI治療における新たな治療法は、代謝リプログラミングと再生医療に焦点を当てています。例えば、LiMiT AKI試験では、重症患者におけるAKI予防における代謝介入の有効性を検討しています。これらのアプローチは、腎障害に寄与する根本的な細胞プロセスに対処することを目的としており、より効果的な治療法の可能性を示唆しています。

- 2024年1月、研究者らはpyAKIを発表しました。これは、時系列データを用いてKidney Disease: Improving Global Outcomes (KDIGO) のAKI診断基準の適用を自動化するために設計されたオープンソースパイプラインです。専門家によるアノテーションで検証されたpyAKIは、人間によるラベル付けの品質を上回る堅牢な性能を示し、集中治療現場におけるAKI分類のための標準化されたツールを提供します。

- 2023年12月、シンシナティ小児病院は、米国食品医薬品局(FDA)の小児への使用を目的とした510(k)承認を取得した、急性腎障害(AKI)バイオマーカー検査を初めて開発しました。好中球ゼラチナーゼ関連リポカリン(NGAL)バイオマーカーに基づくこの検査は、小児におけるAKIの早期発見のためのツールとして臨床医に提供され、タイムリーな介入によって患者の転帰を改善する可能性を秘めています。

- 2023年12月、ヴァンダービルト大学の研究者らは、サイトカインであるインターロイキン-22(IL-22)を標的とすることで、薬物や毒素による腎障害を予防する新たな治療法となる可能性があることを発見しました。この発見は、リスクの高い患者の腎機能を保護するために免疫反応を調節する治療法の開発への道を開くものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。