急性乏尿症の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

520.14 Million

USD

954.94 Million

2024

2032

USD

520.14 Million

USD

954.94 Million

2024

2032

| 2025 –2032 | |

| USD 520.14 Million | |

| USD 954.94 Million | |

| % | |

|

急性乏尿症の世界市場:薬剤タイプ(フロセミド、マンニトールなど)、投与経路(経口および非経口)、エンドユーザー(病院、在宅ケア、専門クリニックなど)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)別 - 業界動向と2032年までの予測

急性乏尿症の市場規模

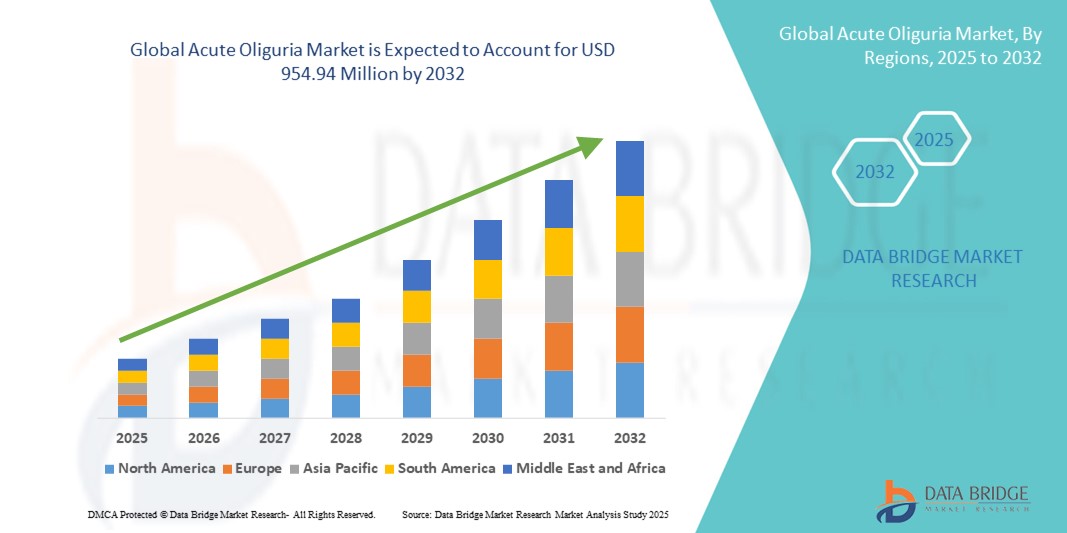

- 世界の急性乏尿市場規模は2024年に5億2,014万米ドルと評価され、予測期間中に7.89%のCAGRで成長し、2032年には9億5,494万米ドル に達すると予想されています 。

- 市場の成長は、急性腎障害(AKI)の発生率、重篤な入院、そして世界中で増加する老年人口の増加によって主に推進されており、これらは乏尿症例に寄与する主要なリスク要因である。

- さらに、早期診断への意識の高まり、救命医療インフラへのアクセス拡大、そして腎臓モニタリングと治療における技術の進歩が市場拡大を促進しています。これらの要因が重なり合い、効果的な治療・診断ソリューションへの需要が加速し、業界の成長を大きく押し上げています。

急性乏尿症市場分析

- 急性乏尿は、突然の重度の尿量減少を特徴とし、集中治療室や救急現場ではますます重大な懸念事項となっている。これは、急性腎障害や全身的合併症を示唆し、即時の介入が必要となることが多いためである。

- 急性乏尿症の管理に対する需要の高まりは、主に慢性腎臓病の罹患率の上昇、重篤な入院の増加、体液の不均衡や腎臓合併症に脆弱な高齢者人口の増加によって促進されている。

- 急性乏尿市場では、先進的な医療インフラ、早期の腎モニタリング技術の導入、臨床医の高い認知度などが要因となり、北米が2024年に39.5%という最大の収益シェアで市場を席巻し、米国では早期診断ツール、リアルタイムの尿量モニタリング、AIベースの臨床意思決定支援システムへの投資が活発化しています。

- アジア太平洋地域は、救急医療へのアクセスの拡大、医療費の増加、急性腎関連疾患の認識の高まりにより、予測期間中に急性乏尿市場で最も急速に成長する地域になると予想されています。

- フロセミドセグメントは、その迅速な利尿作用、費用対効果、および急性腎疾患の第一選択治療薬としての広範な使用により、2024年に48.8%の市場シェアで急性乏尿市場を支配した。

レポートの範囲と急性乏尿市場のセグメンテーション

|

属性 |

急性乏尿症の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

急性乏尿症の市場動向

「リアルタイム監視とAI駆動型診断の統合」

- 急性乏尿症の世界市場における重要な成長傾向は、リアルタイム尿量モニタリングシステムとAI駆動型診断プラットフォームの統合であり、急性腎障害(AKI)および乏尿症関連合併症の早期発見と個別治療の強化を目的としています。

- 例えば、RenalSense社のClarity RMSのようなデジタルプラットフォームは、集中治療室における尿量の継続的なモニタリングを可能にし、医師が乏尿の早期兆候を検知し、迅速な対応を支援します。同様に、BioIntelliSense社は、水分補給と腎臓の状態をリアルタイムで追跡するAIベースのバイオセンサーを提供しています。

- AI統合により、臨床医は患者固有のデータを分析し、乏尿傾向が重篤化する前に警告を発する予測アラートを生成することができます。これにより、早期介入が促進され、患者の転帰が改善されます。また、これらのシステムはデータに基づく意思決定をサポートし、動的な患者の反応に基づいて体液管理戦略をカスタマイズすることが可能になります。

- ICUやステップダウンユニットにおけるスマートモニタリングツールの導入拡大は、腎疾患診断と重篤疾患管理のギャップを埋めるのに役立っています。集中管理されたダッシュボードを通じて、医療従事者は複数の腎パラメータを同時にモニタリングし、対応時間を短縮し、ワークフローの効率性を向上させることができます。

- インテリジェントで自動化された腎臓モニタリングへのこのトレンドは、腎臓学および集中治療における標準的な臨床実践を変革しつつあります。メドトロニックやGEヘルスケアなどの企業は、腎臓指標とより広範な患者モニタリングエコシステムを統合し、統合的なケアアプローチを実現するプラットフォームに投資しています。

- 医療システムが早期発見、積極的な腎臓ケア、AKI関連の入院期間の短縮に重点を置くにつれて、AI強化モニタリングソリューションの需要は病院や専門クリニック全体で増加しており、急性乏尿市場の状況の変革を促進しています。

急性乏尿市場の動向

ドライバ

「急性腎不全症例の増加と迅速な介入の必要性」

- 特に集中治療室(ICU)や術後における急性腎障害(AKI)の発生率の世界的な急増は、急性乏尿市場の成長を促進する主な要因です。

- 例えば、2024年の研究では、先進国の入院患者の20%以上が何らかの急性腎障害(AKI)を経験しており、乏尿が初期の臨床徴候であることが明らかにされています。不可逆的な腎障害を防ぐには、薬理学的および体液管理ソリューションによる早期介入が不可欠です。

- 乏尿の早期発見と管理の重要性に関する医療従事者の意識の高まりと、診断ツールへのアクセス改善が相まって、乏尿治療の導入が加速しています。腎臓ケアと集中治療プロトコルにおける革新は、早期の体液バランスの最適化を通じて、より良い患者転帰を提供することを目指しています。

- さらに、リアルタイムの腎臓モニタリングシステムの進歩とフロセミドやマンニトールなどの利尿薬の利用可能性により、治療介入はより正確になり、個々の患者のニーズに応えられるようになり、臨床効果が向上し、合併症が減少しています。

抑制/挑戦

「資源が限られた環境における診断の限界とコスト制約」

- 急性乏尿市場を抑制する主な課題は、基本的な腎臓ケアインフラが不十分なことが多い低資源環境では、高度な診断およびモニタリング技術の利用が限られていることである。

- 多くの発展途上国では、ICUレベルのケアとリアルタイムの尿モニタリングへのアクセスが不足しているため、乏尿の診断が遅れ、重篤な合併症や死亡のリスクが高まっています。このインフラのギャップは、治療プロトコルの適切な開始を妨げています。

- さらに、コストも依然として大きな懸念事項です。高度な腎臓モニタリングシステムやAIを活用した診断は、多くの場合多額の投資を必要とするため、小規模な医療施設や地方の診療所では利用しにくい場合があります。臨床的価値は高いものの、予算の制約により普及が制限される可能性があります。

- これらの課題を克服するために、市場関係者は、ポータブルで費用対効果の高い診断キットと尿量モニタリングツールの開発に注力しています。

- 新興市場における早期AKI検出のための教育イニシアチブとICUアップグレードに対する政府の支援は、採用率の向上とタイムリーな乏尿管理へのアクセス拡大に不可欠となる。

急性乏尿症の市場範囲

市場は、薬剤の種類、投与経路、最終ユーザー、流通チャネルに基づいて分類されています。

- 薬剤の種類別

急性乏尿市場は、薬剤の種類別にフロセミド、マンニトール、その他に分類されます。フロセミドは、利尿作用の発現が早く、急性腎疾患の第一選択薬として広く使用されていることから、2024年には48.8%という最大の市場収益シェアを獲得し、市場を席巻しました。その費用対効果の高さと、体液過剰の管理における臨床的有効性が実証されていることから、救急医療と重篤医療の両方において、医療従事者の間で好まれる選択肢となっています。

マンニトール分野は、頭蓋内圧の軽減や急性腎虚血による乏尿の治療を目的とした神経集中治療および術後ケアにおける使用の増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。浸透圧利尿作用への認知度の高まりと臨床応用の拡大が、この分野の成長予測に貢献しています。

- 投与経路

投与経路に基づき、急性乏尿市場は経口投与と非経口投与に分類されます。非経口投与セグメントは、2024年には62.7%という最大の市場収益シェアを占めました。これは主に、その迅速な吸収と集中治療における即効性によるものです。注射剤は、ICUや救急部門において、リアルタイムの体液管理と腎機能の安定化のために広く使用されており、急性期介入においては非経口投与が優先的な投与経路となっています。

経口セグメントは、2025年から2032年にかけて最も高いCAGR(年平均成長率)を記録すると予想されており、特に外来診療や急性期後の回復期において、長期的な体液バランスの維持が不可欠となるため、その利用が拡大すると予想されています。投与の容易さと、非重篤な状況における患者のコンプライアンス向上が、その利用を支えています。

- エンドユーザー別

急性乏尿市場は、エンドユーザーに基づいて、病院、在宅ケア、専門クリニック、その他に分類されます。病院セグメントは、集中的なモニタリングと介入を必要とする重症患者の多さに牽引され、2024年には急性乏尿市場において最大の市場シェア51.9%を占め、市場を席巻しました。病院は高度な腎臓ケア、リアルタイム診断ツール、そして迅速な治療サポートを提供しており、急性乏尿の管理における主要な拠点となっています。

在宅ケア分野は、分散型ヘルスケアへの移行とポータブル腎臓モニタリング機器の進歩に支えられ、予測期間中に最も急速な成長を遂げると予想されています。在宅ベースのソリューションに対する認知度の高まりと手頃な価格も、このトレンドを後押ししています。

- 流通チャネル別

流通チャネルに基づいて、急性乏尿市場は、病院薬局、小売薬局、オンライン薬局、その他に分類されます。病院薬局セグメントは、2024年に44.6%という最大の市場シェアを占めました。これは、病院併設の薬局が入院患者の即時使用のために重要な医薬品や腎サポート療法を直接調達していることに起因しています。急性期ケアの提供における中心的な役割が、市場におけるその優位性を支えています。

オンライン薬局セグメントは、eコマースの採用増加、デジタルヘルスケアプラットフォームの拡大、自宅で慢性または急性期後の乏尿症状を管理している患者向けの処方利尿薬や腎臓サプリメントへのアクセス改善により、2025年から2032年にかけて最も速いCAGRで成長すると予測されています。

急性乏尿市場の地域分析

- 急性乏尿市場では、先進的な医療インフラ、早期の腎モニタリング技術の導入、臨床医の高い認知度などが要因となり、北米が2024年に39.5%という最大の収益シェアで市場を席巻し、米国では早期診断ツール、リアルタイムの尿量モニタリング、AIベースの臨床意思決定支援システムへの投資が活発化しています。

- この地域の医療提供者は、高度な腎臓診断および治療技術へのアクセスによって支えられ、重篤な治療プロトコルの一環として尿量の早期発見と継続的なモニタリングを優先しています。

- この優位性は、ICUの近代化への多額の投資、AI統合モニタリングシステムの広範な利用可能性、病院と製薬会社の強力な協力によってさらに強化され、この地域は急性乏尿管理の革新の最前線に位置付けられています。

米国急性乏尿症市場の洞察

米国の急性乏尿市場は、急性腎障害(AKI)の発症率の高さと、同国の高度な救命医療インフラに支えられ、2024年には北米で最大の収益シェア(80.4%)を獲得しました。集中治療室におけるリアルタイム尿量モニタリングシステムとAIベースの診断支援の普及は、早期介入戦略の強化につながっています。さらに、医療費の増加、臨床意識の向上、そして腎臓治療における継続的なイノベーションが、米国における急性乏尿市場の成長に大きく貢献しています。

欧州急性乏尿症市場に関する洞察

欧州の急性乏尿市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、ICU入院数の増加と腎合併症を起こしやすい人口の高齢化が牽引要因となっています。厳格な臨床プロトコルと早期診断を重視する規制により、高度なモニタリングソリューションの利用が促進されています。市場では、病院や専門クリニックにおける導入が進んでおり、各国では腎臓内科サービスの近代化とインテリジェントな体液バランス管理技術への投資が進んでいます。

英国急性乏尿症市場の洞察

英国の急性乏尿市場は、腎臓の健康に対する意識の高まりと、集中治療を必要とする患者数の増加に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。病院や診療所では、乏尿を早期に発見し、急性腎不全(AKI)関連の合併症を軽減するために、デジタル尿量モニタリングツールの導入が進んでいます。政府主導の医療近代化イニシアチブと予防的腎ケアへの注力は、市場需要をさらに押し上げる可能性が高いでしょう。

ドイツ急性乏尿症市場に関する洞察

ドイツの急性乏尿市場は、先進的な腎ケアソリューションと確立された医療インフラへの強い需要に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは精密医療と臨床診断へのAIの統合に注力しており、乏尿の早期発見のためのスマートモニタリングツールの導入を促進しています。さらに、持続可能性への取り組みも、携帯型でエネルギー効率の高い腎モニタリングシステムへの投資を促進しています。

アジア太平洋地域の急性乏尿市場に関する洞察

アジア太平洋地域の急性乏尿市場は、重篤疾患の増加、急速な都市化、そして中国、インド、日本などの国々における医療アクセスの改善を背景に、2025年から2032年にかけて23.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。集中治療室(ICU)のアップグレードや腎臓の健康に関する意識向上を促進する政府の取り組み、そしてAIを活用した診断への投資が、市場の成長を加速させています。この地域における医療従事者の増加と病院インフラの拡充も、市場の成長に大きく貢献しています。

日本における急性乏尿症市場の洞察

日本における急性乏尿市場は、高齢化と、急性腎障害(AKI)リスクを高める糖尿病や高血圧などの併存疾患の有病率の高さにより、急成長を遂げています。日本の先進的な医療技術環境は、スマート尿モニタリングとAI診断の病院環境への導入を支えています。重篤疾患治療の効率化と腎疾患患者の転帰改善に向けた取り組みは、乏尿関連の治療とモニタリングツールの需要を促進すると予想されます。

インド急性乏尿症市場の洞察

インドの急性乏尿市場は、ICU入院数の増加、医療インフラの拡充、そして腎臓ケアへの投資増加により、2024年にアジア太平洋地域最大の市場収益シェアを占めると予測されています。Ayushman Bharatなどの政府主導のヘルスケアイニシアチブや、腎臓の健康に関する意識の高まりにより、早期診断率が向上しています。市場は、特に都市部の病院や三次医療センターにおいて、手頃な価格の腎臓モニタリングソリューションを提供する国内外の企業の存在から恩恵を受けています。

急性乏尿症の市場シェア

急性乏尿症業界は、主に、以下を含む定評のある企業によって牽引されています。

- バクスターインターナショナル社(米国)

- フレゼニウス メディカル ケア AG & Co. KGaA(ドイツ)

- メドトロニック(アイルランド)

- 日本光電株式会社 (日本)

- B.ブラウンSE(ドイツ)

- ニプロ株式会社(日本)

- ファイザー社(米国)

- サノフィ(フランス)

- ノバルティスAG(スイス)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- アボット(米国)

- RenalSense Ltd.(イスラエル)

- GEヘルスケア(米国)

- メルク社(米国)

- 大塚製薬株式会社(日本)

- テバ製薬工業株式会社(イスラエル)

- ヒクマ・ファーマシューティカルズ(英国)

- テルモ株式会社(日本)

- 東レメディカル株式会社(日本)

- シーメンス・ヘルシニアーズAG(ドイツ)

世界の急性乏尿市場における最近の動向は何ですか?

- 2023年4月、腎ケアのグローバルリーダーであるバクスターインターナショナルは、集中治療室(ICU)における急性乏尿および急性腎障害(AKI)の早期発見を支援するために設計されたAI搭載の体液管理プラットフォームの発売を発表しました。このシステムは、リアルタイムの尿量モニタリングと予測分析を統合し、臨床意思決定を支援します。この開発は、インテリジェントでデータ駆動型の腎ケアソリューションを通じて患者アウトカムを向上させるというバクスターのコミットメントを強調するものです。

- フレゼニウス メディカル ケアは2023年3月、入院患者と外来患者の両方において、体液バランスの乱れと乏尿の早期発見を目的とした、先進的なポータブル腎診断装置を発表しました。分散型モニタリングをサポートするように設計されたこの装置は、地方やリソースが限られた環境の臨床医に正確なリアルタイムデータを提供します。この発表は、革新的な腎臓病治療ツールへのアクセスを世界的に拡大するというフレゼニウスの戦略を浮き彫りにしています。

- 2023年3月、RenalSense Ltd.は米国の複数の病院と提携し、高度なリアルタイム尿モニタリングシステムであるClarity RMSプラットフォームを集中治療室全体に導入しました。このシステムは、重症患者の乏尿の検出を強化し、体液管理を最適化します。この提携は、腎臓診断のデジタル化と、高度に緊急性の高い環境における臨床効率の向上というRenalSenseの使命を反映しています。

- メドトロニックは2023年2月、術後ケアユニットにおける乏尿および急性腎障害(AKI)に対するAI支援型早期警告システムの有効性を評価する多施設共同臨床試験を開始しました。この試験は、腎機能低下をケアチームに通知し、予防的介入を強化するリアルタイムアラートツールの検証を目指しています。この試験は、メドトロニックの積極的な腎臓健康技術への投資を強調するものです。

- 日本光電は2023年1月、尿量センサーと腎機能追跡モジュールを統合した次世代ICUモニタリングスイートを日本で発売しました。このシステムは、乏尿と他のバイタルサインをシームレスにモニタリングし、ワークフローとケアの継続性を向上させます。このイノベーションは、高齢化と高リスク患者層に合わせたインテリジェントで包括的なクリティカルケアソリューションを提供するという日本光電のコミットメントを支えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。