世界の高度可視化市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.43 Billion

USD

7.86 Billion

2024

2032

USD

3.43 Billion

USD

7.86 Billion

2024

2032

| 2025 –2032 | |

| USD 3.43 Billion | |

| USD 7.86 Billion | |

| % | |

|

グローバルな高度可視化市場のセグメンテーション、製品およびサービス別(ハードウェア、ソフトウェア、サービス)、ソリューションの種類別(エンタープライズ規模のシンクライアントベースのソリューションおよびスタンドアロンワークステーションベースのソリューション)、画像診断装置別(MRI、CT、PET、超音波、RT、核医学、その他)、臨床用途別(放射線科/インターベンショナル放射線科、心臓病学、整形外科、腫瘍学、血管科、消化器科、神経学、その他)、エンドユーザー別(病院および外科センター、画像診断センター、学術研究センター、その他) - 2032年までの業界動向および予測

高度な可視化市場規模

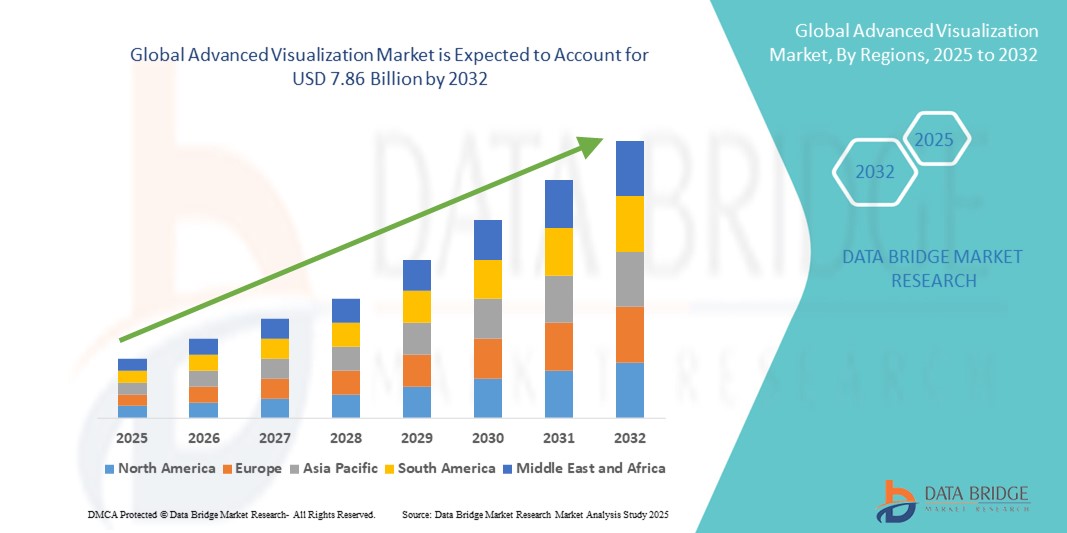

- 世界の高度視覚化市場規模は2024年に34億3000万米ドルと評価され、予測期間中に10.90%のCAGRで成長し、2032年には78億6000万米ドル に達すると予想されています 。

- 市場の成長は、医療施設、研究機関、診断センターにおける高度な画像診断法の導入の増加と、洗練された視覚化ソフトウェアの統合によって主に促進され、臨床上の意思決定の強化と患者の転帰の改善につながっています。

- さらに、放射線科、心臓病学、神経学、腫瘍学などの分野における、正確で高解像度、かつリアルタイムの画像化ソリューションへの需要の高まりにより、高度な視覚化システムは現代の医療診断における重要な要素として確立されつつあります。これらの要因が重なり、高度な視覚化ソリューションの普及が加速し、業界の成長を大きく後押ししています。

高度な視覚化市場分析

- 高度なソフトウェアとハードウェアのソリューションを通じて強化された医用画像を提供する高度な視覚化システムは、より正確な診断、改善された治療計画、リアルタイムの3D/4D画像分析を提供する能力により、病院、診断センター、研究機関を含む現代の医療現場では欠かせないツールになりつつあります。

- 高度な視覚化に対する需要の高まりは、主にAI統合画像技術の採用の増加、慢性疾患や生活習慣病の罹患率の増加、診断におけるマルチモダリティ画像の使用拡大、そして個別化医療と低侵襲手術への世界的な移行によって推進されています。

- 北米は、高度な医療インフラ、高い医療費支出、そして有利な償還政策に牽引され、2024年には高度な可視化市場において最大の収益シェア40%を占め、市場を席巻しました。特に米国市場は、最先端の画像技術の早期導入、AIを活用した可視化システムの広範な導入、そして強力な研究開発投資の恩恵を受けています。

- アジア太平洋地域は、予測期間(2025~2032年)において、高度可視化市場において最も急速な成長を遂げる地域となり、年平均成長率(CAGR)は13%と予測されています。この成長は、医療インフラへの投資の増加、慢性疾患および感染症の発生率の上昇、高齢者人口の増加、そして中国、インド、日本などの国々における診断用画像に対する需要の増加によって牽引されています。

- ハードウェアとソフトウェアのセグメントは、医療施設における高性能視覚化ワークステーションと高度な画像化ソフトウェアの導入の増加により、2024年には62.4%の市場収益シェアで高度な視覚化市場を支配しました。

レポートの範囲と高度な視覚化市場セグメンテーション

|

属性 |

高度な視覚化による主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

高度な可視化市場の動向

AIとマルチモーダル統合による診断能力の強化

- 世界の高度可視化市場における重要かつ加速的なトレンドとして、 CT、MRI、PET、超音波などのマルチモダリティ画像プラットフォームと人工知能(AI)および機械学習アルゴリズムの統合が進んでいます。この融合により、診断精度、ワークフロー効率、そして医師の意思決定が大幅に向上しています。

- 例えば、AIを活用した高度な可視化ソフトウェアは、解剖学的構造を自動的にセグメント化し、潜在的な異常をハイライトし、3D再構成画像をリアルタイムで生成することで、分析時間を短縮し、診断精度を向上させます。また、先進的なソリューションは、複数の画像診断装置からのデータを統合インターフェースに統合し、包括的な患者評価を行うことも可能にします。

- 高度な可視化プラットフォームへのAI統合により、病変の自動検出、疾患進行の予測分析、インテリジェントな画像後処理などの機能が可能になります。一部のシステムでは、過去の画像データから学習することで将来の診断精度を向上させ、患者の病歴に基づいて最適なスキャンプロトコルを提案することができます。

- 高度な視覚化ソリューションと病院情報システム(HIS)、放射線情報システム(RIS)、画像アーカイブおよび通信システム(PACS)とのシームレスな相互運用性により、患者データへの集中アクセスが容易になり、放射線科医と臨床医が部門間でより効果的に連携できるようになります。

- よりインテリジェントで直感的、かつ相互接続された画像ソリューションへのこのトレンドは、医療従事者の診断へのアプローチを根本的に変革しつつあります。特に腫瘍学、心臓病学、神経学において顕著です。その結果、Siemens Healthineers、GE HealthCare、Philipsといった企業は、リアルタイムのコラボレーションツールとクラウドベースのアクセス性を備えたAI対応の高度な可視化プラットフォームに多額の投資を行っています。

- 世界中の医療システムが精密医療と価値に基づくケアモデルを優先するにつれ、AI主導の分析、マルチモダリティ統合、強化された相互運用性を提供する高度な視覚化システムの需要が、病院、診断画像センター、学術研究機関全体で急速に高まっています。

高度な視覚化市場ダイナミクス

ドライバ

疾病負担の増加と正確な診断の需要によるニーズの高まり

- 慢性疾患の罹患率の増加と、より正確で詳細な診断画像に対するニーズの高まりが、高度な視覚化ソリューションに対する需要の高まりの主な要因となっています。

- 例えば、シーメンス・ヘルスシナーズは2024年3月、マルチモダリティ画像解析を強化し、診断ワークフローを効率化するために設計された、AIを搭載した新しいsyngo.via VB60ソフトウェアの発売を発表しました。こうしたイノベーションは、予測期間中に高度可視化市場を牽引すると予想されます。

- 医療提供者が精密医療と早期疾患検出にますます重点を置くようになるにつれ、高品質の3D/4D画像、AI統合、リアルタイムデータ処理を提供する高度な視覚化ツールは、従来の画像システムに比べて大幅な改善をもたらします。

- さらに、高度な視覚化ソフトウェアをPACSやクラウドベースのプラットフォームと統合することで、シームレスな画像共有、リモートコラボレーション、迅速な臨床意思決定が可能になり、現代の医療に欠かせないものとなっています。

- 低侵襲手術や画像誘導手術の増加も、この導入を後押ししています。これらの手術では、正確な3D再構成とリアルタイムの可視化が不可欠です。AIを活用した分析機能や自動レポート機能の普及も進み、診断精度と運用効率の向上により、市場の成長をさらに後押ししています。

抑制/挑戦

高い実装コストと相互運用性の問題

- 高度な可視化ソフトウェアは初期費用が高く、高性能なハードウェアインフラに必要な費用もかさむため、特に予算が限られている中小規模の医療機関では、その普及が大きな課題となっています。こうしたソリューション、特にAIを活用したプレミアム可視化プラットフォームは、ソフトウェアライセンスだけでなく、複雑な画像データセットを効率的に処理できる強力なコンピューティングシステムの取得と維持にも、多額の先行投資が必要となることがよくあります。

- 例えば、エンタープライズレベルの高度な可視化ソリューションの導入を目指す多科医療の病院は、既存の、そして往々にして時代遅れのレガシー画像システムとこれらの技術を統合しようとする際に、しばしば財政的な制約に直面します。この統合プロセスには、追加のカスタマイズや技術サポートが必要になる場合があり、全体的な支出がさらに増加します。

- もう一つの大きな課題は、多様な画像診断装置とベンダー固有のプラットフォーム間の相互運用性のギャップです。多くの場合、高度な視覚化ツールは医療ネットワーク内の他のシステムと完全に互換性がなく、ワークフローの非効率性、診断報告の遅延、そして医療スタッフが新しいプロセスに適応するための広範なトレーニングプログラムの必要性につながっています。

- さらに、これらのツールを効果的に活用するには、高度なスキルを持つ放射線科医、画像診断専門医、そして技術者の存在が不可欠です。医療従事者不足が既に蔓延している発展途上地域では、こうしたスキルギャップが導入の大きな障壁となり、これらの技術の潜在的なメリットを制限しています。

- これらの課題に対処するには、初期投資の障壁を低減する柔軟なクラウドベースのサブスクリプション型価格モデルの導入、プラットフォーム間でシームレスなデータ交換を確保するための標準化された相互運用性プロトコルの確立、そして医療従事者の技術力向上を目的としたターゲットを絞った研修プログラムの実施が不可欠です。これらの対策は、持続可能な成長を促進し、世界中で高度な可視化ソリューションへのアクセスを広く確保するために不可欠です。

高度な可視化市場の範囲

市場は、製品とサービス、ソリューションの種類、画像診断法、臨床アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品とサービス別

製品とサービスに基づいて、高度可視化市場はハードウェアとソフトウェア、そしてサービスの3つに分類されます。ハードウェアとソフトウェアのセグメントは、医療施設における高性能可視化ワークステーションと高度画像処理ソフトウェアの導入増加に牽引され、2024年には62.4%という最大の市場収益シェアを占めました。グラフィックス処理と3D/4D画像処理能力の継続的な進歩により、臨床におけるユースケースが拡大し、より迅速で正確な診断を可能にしています。

サービス分野は、トレーニング、技術サポート、システム統合に対する需要の高まりを背景に、2025年から2032年にかけて9.8%のCAGR(年平均成長率)で最速の成長率を達成すると予想されています。医療提供者がより複雑な画像プラットフォームを導入するにつれて、サービスプロバイダーは最適な利用とワークフローの効率性を確保する上で重要な役割を担うようになります。

- ソリューションの種類別

ソリューションの種類に基づいて、高度な可視化市場は、エンタープライズ規模のシンクライアントベースのソリューションとスタンドアロンワークステーションベースのソリューションに分類されます。エンタープライズ規模のシンクライアントベースのソリューションセグメントは、拡張性、集中型データ管理、そして複数拠点の病院ネットワークにおける費用対効果の高さにより、2024年には57.1%という最大の市場収益シェアを獲得しました。これらのソリューションにより、臨床医はハードウェア要件をあまり必要とせずに、複数のデバイスから高度な可視化ツールにアクセスできるようになります。

スタンドアロン・ワークステーションベースのソリューションセグメントは、専門部門における高性能な専用画像処理システムへの継続的な需要に支えられ、2025年から2032年にかけて8.9%という最も高いCAGRを達成すると予想されています。これらのソリューションは、複雑な画像処理や高解像度画像処理のニーズに不可欠な、優れた処理速度と画質を提供します。

- 画像診断法別

高度可視化市場は、画像診断法に基づいて、MRI、CT、PET、超音波、放射線治療、核医学、その他に分類されます。CT分野は、腫瘍学、心臓病学、救急医療における広範な利用と、マルチスライスCT技術の進歩により、2024年には34.8%という最大の市場収益シェアを獲得しました。迅速かつ詳細な画像診断のニーズにより、CTは3D可視化アプリケーションの主要なモダリティとなっています。

MRI分野は、優れた軟部組織造影効果と、神経系、筋骨格系、心血管系の診断における役割の拡大により、2025年から2032年にかけて9.5%のCAGRで急成長を遂げると予測されています。高度な視覚化ツールとMRIスキャンの統合により、診断精度が向上し、手術計画の支援が可能になります。

- 臨床応用による

臨床応用に基づき、高度可視化市場は放射線科/インターベンショナルラジオロジー、心臓病学、整形外科、腫瘍学、血管学、消化器学、神経学、その他に分類されます。放射線科/インターベンショナルラジオロジー分野は、2024年には39.6%と最大の収益シェアを占め、疾患診断と治療計画における画像診断の中心的な役割を反映しています。放射線科における高度な可視化ツールは、効率的な画像読影、ターンアラウンドタイムの短縮、そして患者転帰の改善を支援します。

腫瘍学分野は、がん罹患率の上昇と、腫瘍の正確な検出、ステージング、そして治療モニタリングへの切実なニーズに牽引され、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予想されています。高度な可視化技術により、腫瘍の3Dマッピングが可能になり、標的治療や低侵襲手術の支援に役立ちます。

- エンドユーザー別

エンドユーザーに基づいて、高度可視化市場は、病院・外科センター、画像診断センター、学術研究センター、その他に分類されます。病院・外科センターセグメントは、幅広い専門分野の病院ワークフローに高度画像診断システムが統合されたことにより、2024年には市場収益シェアの54.3%を占め、市場を牽引しました。患者数の増加と多職種連携の必要性から、病院はこれらの技術を主に導入する分野となっています。

画像センター部門は、画像サービスのアウトソーシングの増加、独立型診断センターの増加、外来診療における高品質で迅速な画像サービスに対する需要の増加により、2025年から2032年にかけて9.6%という最も高いCAGRを記録すると予想されています。

高度な視覚化市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、次世代画像技術の採用を促す有利な償還枠組みに牽引され、2024年には高度な視覚化市場において40%の最大の収益シェアを占めることになる。

- 医療機器メーカー、ヘルスケアIT企業、研究機関からなるこの地域の強力なエコシステムにより、AI強化視覚化プラットフォーム、クラウドベースの診断ツール、高度な3D/4Dイメージングソリューションの迅速な導入が可能になります。

- これらの技術の広範な導入は、熟練した医療従事者、診断および外科手術ワークフローへの高度な視覚化の早期統合、診断精度と患者の転帰の向上を目的とした研究開発への強力な投資によってさらに支えられています。

米国高度視覚化市場インサイト

米国の高度可視化市場は、最先端の画像診断技術の急速な導入、AIを活用した可視化ソフトウェアの早期導入、そして放射線科、心臓病学、腫瘍学、神経学の各科におけるこれらのソリューションの統合を背景に、2024年には北米最大の収益シェア(56%)を獲得すると予測されています。業界をリードするプレーヤーの強力なプレゼンス、高度にデジタル化された医療システム、そして高精度診断への需要の高まりが、市場拡大を牽引し続けています。さらに、遠隔医療に対応した画像診断ソリューションやエンタープライズレベルのPACS/VNA統合への多額の投資が、病院や専門クリニックにおける導入を加速させています。

ヨーロッパの高度な視覚化市場洞察

欧州の高度可視化市場は、予測期間中、高精度でリアルタイムな診断機能へのニーズの高まり、画像品質に関する厳格な規制基準、そして政府支援による医療近代化プログラムに牽引され、大幅なCAGRで拡大すると予測されています。欧州における高度可視化ツールの導入は、慢性疾患の有病率上昇、国境を越えた医療サービスの拡大、そして画像システム間の相互運用性への強い関心によって促進されています。これらのソリューションは、手術計画、腫瘍治療モニタリング、そして心血管診断への統合がますます進んでいます。

英国の高度な視覚化市場に関する洞察

英国の高度可視化市場は、医療のデジタル化への取り組み、NHS(英国国民保健サービス)の画像診断能力の拡大、そして精密医療への推進に支えられ、注目すべきCAGRで成長すると予想されています。AI支援診断ツールとクラウド対応可視化プラットフォームへの需要の高まりは、放射線科のワークフローの強化、レポート作成時間の短縮、そして診断精度の向上につながっています。

ドイツにおける高度な可視化による市場洞察

ドイツの高度可視化市場は、同国の強力な医療インフラ、医療技術革新への注力、そして持続可能でエネルギー効率の高い画像システムへの注力により、予測期間中に大幅な成長が見込まれています。ドイツの病院や研究センターは、複雑な外科手術、腫瘍検出、低侵襲介入に高度可視化技術を導入しており、これらのソリューションをロボット手術システムやAIベースの意思決定支援ツールと統合しているケースが多く見られます。

アジア太平洋地域の高度な可視化市場インサイト

アジア太平洋地域の高度可視化市場は、大規模な医療インフラ投資、急速な都市化、新興国における診断用画像に対する需要の高まりを背景に、2025年から2032年にかけて13%という最も高い年平均成長率(CAGR)で成長すると予想されています。がん、心血管疾患、神経疾患といった慢性疾患の発症率増加に伴い、高解像度の3Dおよび4D可視化技術の導入が進んでいます。中国、インド、日本における医療費の増加に加え、医療分野におけるAI活用を促進する政府の取り組みも、市場の成長をさらに後押ししています。

日本における先進的な可視化市場に関する洞察

日本の高度可視化市場は、早期疾患発見への強い関心、急速な高齢化、そして政府によるデジタルヘルスイノベーションへの注力により、着実に拡大しています。病院では、MRI、CT、PETシステムに高度可視化ソフトウェアを導入するケースが増えており、腫瘍学、神経学、整形外科の診断精度向上に役立っています。

中国における高度な可視化市場の洞察

中国の高度可視化市場は、大規模な医療近代化プログラム、拡大する中流階級、そして医療機器製造における中国のリーダーシップに支えられ、2024年にはアジア太平洋地域の高度可視化市場において最大のシェアを占めました。生活習慣病の罹患率の上昇に加え、「健康中国2030」構想に基づく政府のAIを活用した医用画像技術の推進により、都市部と地方の両方の医療施設で高度可視化システムの導入が進んでいます。

高度な可視化の市場シェア

高度な視覚化業界は、主に次のような定評のある企業によって主導されています。

- Koninklijke Philips NV (オランダ)

- キヤノンメディカルシステムズ株式会社(日本)

- 富士フイルムホールディングス株式会社(日本)

- テラレコン社(米国)

- アグファ・ゲバルトグループ(ベルギー)

- Ziosoft(米国)

- プロメディカス株式会社(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- シーメンス ヘルスケア GmbH (ドイツ)

- Visage Imaging, Inc.(米国)

- テンパスAI(米国)

- キヤノンメディカルインフォマティクス株式会社(米国)

- ケアストリームヘルス(米国)

世界の高度可視化市場の最新動向

- 2023年3月、フィリップスは欧州放射線学会(ECR)において、AIを活用した統合診断アプローチを発表しました。同社は、放射線科、腫瘍学、心臓病学、病理学を連携させ、診断の信頼性と業務効率を向上させるスマートイメージングシステムとインフォマティクスソリューションに着目しました。

- 2023年11月、GEヘルスケアは、サードパーティのAI対応アプリケーションオーケストレーションをTrue PACSおよびCentricity PACSプラットフォームに追加することで、エンタープライズイメージングエコシステムへのAI統合を加速し、高度な視覚化機能を強化しました。

- 2023年11月、GEヘルスケアはRSNAで、より正確なケアのために設計されたAI対応の画像技術ソリューションを含む40以上の新しいイノベーションを発表し、AIと次世代の視覚化ツールのつながりを強化しました。

- 2023年11月、ノルウェーのVestre Viken Health TrustにPhilips AI ManagerとAdvanced Visualization Workspaceが導入されました。このクラウドベースのマルチベンダーAIプラットフォームは、サードパーティのAIを高度な可視化ワークフローに統合し、放射線科医の画像処理とインテリジェントな自動化を支援します。

- 2024年11月、コニカミノルタヘルスケアアメリカスは、AWSを活用したエンタープライズイメージングプラットフォーム(PACS/RIS)であるExa Enterpriseをリリースしました。これは、高度な視覚化機能をネイティブに組み込んだものです。

- 2025年4月、コニカミノルタは、戦略的パートナー統合のために構築された新しいAPIレイヤーを介して高度な視覚化ツールを強化した次世代のExaプラットフォームを導入しました。

- 2025年2月、DeepHealth(RadNet)はConcertAIのTeraReconとの戦略的提携を発表し、TeraReconの高度な視覚化をDeepHealth OS Diagnostic Suiteに統合し、統合されたクラウドネイティブのAIを活用した診断ワークスペースを構築しました。

- 2025年6月、CIVIEはAIを搭載したオンデマンドの放射線読影プラットフォーム「RadPod」を発表しました。これにより、放射線科医は自分のスケジュールに合わせて遠隔で医療画像スキャンを読影できるようになり、ワークフローの柔軟性を最適化し、高度な視覚化ツールを活用できるようになります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。