世界の航空機エンジンコーティング市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

60.71 Billion

USD

93.88 Billion

2024

2032

USD

60.71 Billion

USD

93.88 Billion

2024

2032

| 2025 –2032 | |

| USD 60.71 Billion | |

| USD 93.88 Billion | |

| % | |

世界の航空エンジンコーティング市場の区分、航空機タイプ別(民間航空機、軍用機、リージョナル航空機、一般航空、ヘリコプター)、エンジンタイプ別(ターボファンエンジン、ターボジェットエンジン、ターボプロップエンジン、ターボシャフトエンジン)、プロセスタイプ別(スプレープロセス、EBPVDプロセス、その他)、フォームタイプ別(粉体コーティング、液体コーティング、ワイヤーコーティング)、アプリケーションタイプ別(タービンセクション、燃焼セクション、コンプレッサーセクション、アフターバーナーセクション、ベアリングおよびアクセサリ) - 2032年までの業界動向と予測

航空機エンジンコーティング市場分析

航空機エンジンコーティング市場は、エンジン部品向けの高効率かつ高性能なコーティングの需要増加により、大幅な成長を遂げています。これらのコーティングは、エンジン性能の向上、摩耗の低減、耐腐食性の向上、そしてエンジン部品の寿命延長に不可欠です。材料と技術の進歩により、コーティングはタービンブレード、燃焼器、コンプレッサーなどの重要部品に対して優れた保護性能を発揮できるようになりました。

遮熱コーティング(TBC)、環境に優しいコーティング、セラミックコーティングといった近年のイノベーションは、エンジン効率の向上に貢献し、航空機の安全性や性能を損なうことなく、より高温での運用を可能にしています。例えば、セラミックベースのコーティングは、タービンセクションを極度の高熱から保護し、燃料消費量を削減するためにますます利用されています。

市場は、民間航空機と軍用航空機の生産増加、そして環境規制の厳格化とコスト効率の高いソリューションへのニーズに対応した高性能コーティングの需要の高まりからも恩恵を受けています。さらに、3Dプリンティング技術と高度なコーティング塗布技術の継続的な発展により、航空エンジンコーティングの性能が向上しています。その結果、航空エンジンコーティング市場は、技術の進歩と航空宇宙産業における高度で耐久性の高いコーティングへの需要の高まりの両方に牽引され、堅調な成長が見込まれています。

航空機エンジンコーティング市場規模

世界の航空機エンジンコーティング市場規模は、2024年に607億1,000万米ドルと評価され、2025年から2032年の予測期間中に5.60%のCAGRで成長し、2032年には938億8,000万米ドルに達すると予測されています。市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場調査チームがまとめた市場レポートには、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、および乳棒分析が含まれています。

航空機エンジンコーティング市場の動向

「環境に優しいコーティングの使用拡大」

航空エンジンコーティング市場における重要なトレンドの一つは、航空宇宙産業における持続可能性と環境負荷低減への取り組みを背景に、環境に優しいコーティングの使用が増加していることです。従来のコーティングには有害物質が含まれていることがよくありますが、新たなイノベーションは、高性能基準を維持しながら環境への悪影響を最小限に抑える環境に優しい代替品に焦点を当てています。例えば、低VOC(揮発性有機化合物)コーティングや水性コーティングが市場で注目を集めています。PPGインダストリーズなどの企業は、腐食保護機能を備え、コーティング塗布プロセスに伴う排出物を削減する環境に配慮したコーティングを開発しています。これらの環境に優しいコーティングは、民間航空と軍事航空の両方で排出物と廃棄物管理に関する規制が強化される中で特に重要です。航空宇宙産業は、エンジン部品の性能、耐久性、安全性を損なうことなく、より持続可能な代替手段を求めており、より環境に優しいソリューションへの移行は今後も続くと予想されます。持続可能なコーティングソリューションへのこのトレンドは、航空エンジンコーティング市場におけるイノベーションと成長を促進しています。

レポートの範囲と航空エンジンコーティング市場のセグメンテーション

|

属性 |

航空機エンジンコーティングの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米 |

|

主要な市場プレーヤー |

A&A Thermal Spray Coatings(米国)、エアバス(フランス)、Akzo Nobel NV(オランダ)、ボーイング(米国)、Chromalloy Gas Turbine LLC(米国)、デュポン(米国)、INDESTRUCTIBLE PAINT INC(米国)、Lincotek Rubbiano SpA(イタリア)、OC Oerlikon Management AG(スイス)、PPG Industries, Inc.(米国) |

|

市場機会 |

軍事費と防衛費の増加 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

航空機エンジンコーティング市場の定義

航空エンジンコーティングとは、タービンブレード、コンプレッサー、燃焼器など、航空機エンジンの主要部品に塗布される特殊なコーティングのことを指し、性能、耐久性、過酷な運転条件への耐性を向上させます。これらのコーティングは、耐熱性、耐腐食性、耐摩耗性、燃費向上など、複数の目的を果たします。

航空機エンジンコーティング市場の動向

ドライバー

- 燃費効率への需要の高まり

航空業界における燃費効率への需要の高まりは、航空エンジンコーティング市場の大きな牽引力となっています。航空会社や軍事関係者は運用コストの削減と環境への影響の最小化に努めており、エンジン性能を向上させる先進技術の追求が不可欠となっています。遮熱コーティング(TBC)は、このイノベーションの重要な一例です。これらのコーティングは、エンジン部品、特にタービンブレードの高温運転への耐性を高め、エンジンの効率的な運転と燃料消費量の削減を実現します。耐熱性を向上させることで、TBCは高負荷条件下でもエンジン性能を維持するために必要な追加燃料を削減し、燃料消費量と炭素排出量の削減に直接貢献します。例えば、ゼネラル・エレクトリックは、自社のエンジンに先進的な遮熱コーティングを採用し、燃焼温度の上昇による燃費とエンジン性能の向上を実現しています。そのため、このコーティングは、燃費の良いエンジンに対する高まる需要を満たすための重要な技術となっています。燃費効率は航空業界における最優先事項であり続けるため、これらの高性能コーティングの採用拡大が市場拡大を牽引すると予想されます。

- 排出量削減への重点強化

炭素排出量の削減は、先進的な航空機エンジンコーティングの需要を押し上げるもう一つの重要な要因です。国際民間航空機関(ICAO)が航空からの炭素排出量の削減を目標とするなど、世界的な規制が強化される中で、環境の持続可能性を改善できる技術が求められています。セラミックコーティングや環境に優しいコーティングなどの先進的なコーティングは、排出量を抑えながらエンジンを最適なパフォーマンスで動作させることで、この変化に重要な役割を果たします。これらのコーティングは燃費を向上させ、航空機エンジンの全体的な炭素排出量の削減に貢献します。例えば、ロールスロイスはエンジンに環境に優しいコーティングを採用しており、高性能を維持しながら環境基準を満たすのに役立っています。政府がより厳しい環境法を施行するにつれて、排出量の削減と燃費向上をサポートするコーティングの需要が、航空エンジンコーティング市場の成長を促進するでしょう。

機会

- コーティング技術の進歩

コーティング技術の進歩は、エンジンの性能と寿命を向上させるイノベーションの継続に伴い、航空機エンジンコーティング市場の重要な推進力となっています。セラミックコーティング、耐摩耗コーティング、そして環境に優しいコーティングは、航空機エンジンコーティングの未来を形作る最先端技術です。これらのコーティングは、極端な温度、研磨粒子、腐食性物質に対する優れた保護を提供し、エンジン部品の寿命を大幅に延長します。例えば、ジェットエンジンのタービン部分には、高温に耐えるセラミックコーティングが使用されており、エンジンは高温下でも効率的に作動します。ゼネラル・エレクトリックやロールス・ロイスといった企業は、燃費向上、摩耗低減、そしてエンジン全体の耐久性向上のために、このようなコーティングの活用を先駆的に進めてきました。より優れた保護性能とメンテナンスコストの削減を実現するコーティングの開発が進むにつれ、これらの高度なコーティングソリューションに対する需要は高まると予想されます。多くのメーカーや事業者が、ダウンタイムの削減と重要なエンジン部品の寿命延長の方法を模索する中で、この継続的なイノベーションは市場機会をもたらします。

- 軍事費と防衛費の増加

世界的な軍事費および防衛費の増加は、航空エンジンコーティング市場の成長を牽引するもう一つの重要な機会です。世界各国が防衛力への投資を拡大するにつれ、軍用航空機エンジンの耐久性、効率性、信頼性を確保するための高性能コーティングの需要が高まっています。軍用エンジンは、高速運転、急激な温度変化、過酷な環境への曝露など、過酷な条件にさらされるため、性能向上と部品寿命の延長には特殊なコーティングが必要です。例えば、ロッキード・マーティンやノースロップ・グラマンといった米国の防衛関連企業は、特に過酷な運用環境に耐える戦闘機や爆撃機の戦闘即応性と長寿命を確保するために、軍用航空機エンジン向けの高度なコーティングを採用しています。防衛予算が増加するにつれ、軍事用途に特化した堅牢で高性能なコーティングへの需要が高まり、大きな市場機会が生まれています。航空エンジンコーティング市場はこのトレンドを活用し、軍用航空特有の要求を満たすソリューションを提供することができます。

制約/課題

- 厳格な規制要件

航空宇宙産業は規制が厳しく、エンジン部品に使用される材料、特にコーティングには厳格な基準が定められています。航空機エンジンのコーティングは、安全性、耐久性、性能に関する厳格な要件を満たす必要があり、開発と承認プロセスに時間と費用がかかる可能性があります。メーカーは、連邦航空局(FAA)や欧州連合航空安全局(EASA)などの機関の規制に準拠する必要があり、新しいコーティング技術の導入が遅れる場合があります。これらの厳格な要件は、製品開発と認証に必要なコストと時間を増大させるため、市場にとって課題となる可能性があります。

- 高い開発・生産コスト

遮熱コーティング(TBC)や耐腐食コーティングといった特殊な航空機エンジンコーティングの開発と製造には、研究、材料、技術への多大な投資が必要です。これらのコーティングは、高温や機械的ストレスといった過酷な条件に耐える必要がある場合が多く、原材料費や製造工程のコストが増大します。さらに、高度なコーティングには希少材料や高価な材料が使用される場合があり、製造コストが上昇します。開発・製造コストの高騰は、特に小規模メーカーや新興市場において、これらのコーティングの入手性や入手性を制限する可能性があります。

この市場レポートは、最近の新たな動向、貿易規制、輸出入分析、生産分析、バリューチェーンの最適化、市場シェア、国内および現地の市場プレーヤーの影響、新たな収益源の観点から見た機会分析、市場規制の変更、戦略的市場成長分析、市場規模、カテゴリー市場の成長、アプリケーションのニッチと優位性、製品承認、製品発売、地理的拡大、市場における技術革新など、詳細な情報を提供しています。市場に関する詳細情報については、Data Bridge Market Researchまでアナリストブリーフをご請求ください。当社のチームが、市場成長を実現するための情報に基づいた意思決定をお手伝いいたします。

航空機エンジンコーティング市場の展望

市場は、航空機の種類、エンジンの種類、プロセスの種類、形状の種類、アプリケーションの種類に基づいてセグメント化されています。これらのセグメントの成長は、業界における成長の少ないセグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供し、コア市場アプリケーションを特定するための戦略的意思決定を支援します。

航空機の種類

- 民間航空機

- 軍用機

- リージョナル航空機

- 一般航空

- ヘリコプター

エンジンタイプ

- ターボファンエンジン

- ターボジェットエンジン

- ターボプロップエンジン

- ターボシャフトエンジン

プロセスタイプ

- スプレープロセス

- EBPVDプロセス

- その他

フォームタイプ

- 粉体塗料

- 液体コーティング

- ワイヤーコーティング

アプリケーションの種類

- タービンセクション

- 燃焼部

- コンプレッサー部

- アフターバーナーセクション

- ベアリングとアクセサリー

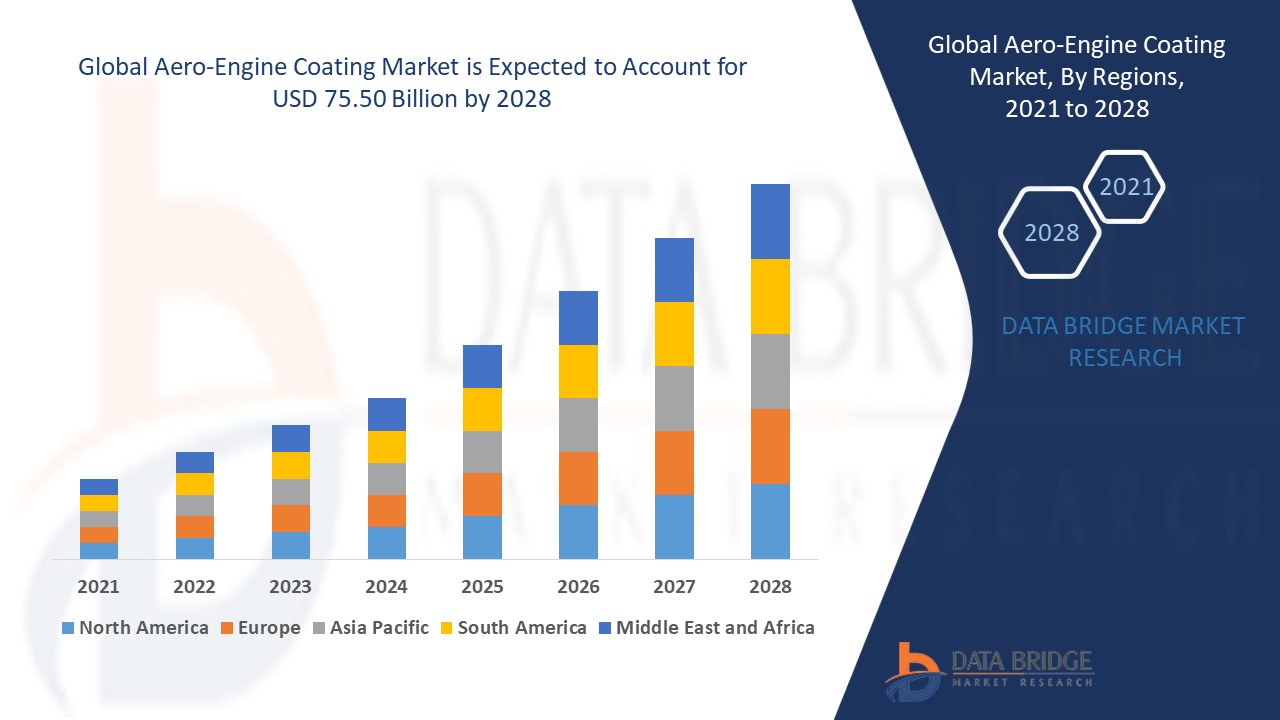

航空機エンジンコーティング市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記のように国、航空機の種類、エンジンの種類、プロセスの種類、フォームの種類、およびアプリケーションの種類別に提供されます。

市場レポートでカバーされている国は、北米では米国、カナダ、メキシコ、ヨーロッパではドイツ、フランス、英国、オランダ、スイス、ベルギー、ロシア、イタリア、スペイン、トルコ、ヨーロッパではその他のヨーロッパ、中国、日本、インド、韓国、シンガポール、マレーシア、オーストラリア、タイ、インドネシア、フィリピン、アジア太平洋地域 (APAC) ではその他のアジア太平洋地域、サウジアラビア、UAE、南アフリカ、エジプト、イスラエル、中東およびアフリカ (MEA) の一部としてその他の中東およびアフリカ (MEA)、南米の一部としてブラジル、アルゼンチン、その他の南米です。

北米は、新規航空機調達の急増と軍用機エンジンの需要増加に牽引され、航空エンジンコーティング市場を牽引しています。また、商用機およびリージョナル機の生産率も上昇しており、市場の成長をさらに加速させています。さらに、高推力エンジンの開発と、特に複雑な形状のエンジン部品に対する高度で高性能なコーティングの需要の高まりも、市場を支える重要な要因となっています。これらの傾向が続く限り、北米は市場における優位性を維持すると予想されます。

アジア太平洋地域は、予測期間中、航空エンジンコーティング市場において最も高い成長率を達成すると予測されています。この成長は、航空インフラへの投資の増加、民間航空機および軍用機の需要増加、そして新興国における航空旅行の拡大によって牽引されています。さらに、中国やインドなどの国々は航空宇宙産業の製造能力を強化しており、これがエンジン向けの高品質コーティングの需要を牽引しています。この地域では、先端技術と航空近代化への関心が高まっており、アジア太平洋地域の市場は今後も成長が見込まれます。

本レポートの国別セクションでは、市場の現在および将来の動向に影響を与える、各国の市場に影響を与える要因や国内市場における規制の変更についても解説しています。下流および上流のバリューチェーン分析、技術トレンド、ポーターのファイブフォース分析、ケーススタディといったデータポイントは、各国の市場シナリオを予測するための指標として活用されています。また、グローバルブランドの存在と入手可能性、そして現地および国内ブランドとの競争の激しさや希少性によって直面する課題、国内関税や貿易ルートの影響についても、国別データの予測分析において考慮されています。

航空機エンジンコーティング市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動する航空エンジンコーティング市場のリーダーは次のとおりです。

- A&A サーマルスプレーコーティング(米国)

- エアバス(フランス)

- Akzo Nobel N.V.(オランダ)

- ボーイング(米国)

- クロマロイ・ガスタービンLLC(米国)

- デュポン(米国)

- インデストラクティブル・ペイント社(米国)

- リンコテック・ルビアーノSpA(イタリア)

- OC Oerlikon Management AG (スイス)

- PPGインダストリーズ(米国)

航空機エンジンコーティング市場の最新動向

- 2023年12月、デュポンは、コーリョー・サーフェス・トリートメント社と日本ペイント台湾による、印刷されたテドラーPVFソリューションとPVFコーティングを含む一連の新製品の導入を発表しました。これらの製品は、台湾最大の建築資材展示会である台北ビルディングショーで発表されました。

- 2023年9月、STエンジニアリングの民間航空宇宙事業は、シンガポール・チャンギ空港に新たな機体整備施設を開設し、シンガポールにおけるMRO能力を拡大しました。起工式はチャンギ航空貨物センター付近で行われ、業界関係者と政府関係者が出席しました。

- 2023年9月、サティス・エアロスペースは、ドバイサウス・アル・マクトゥーム国際空港(DWC)に最先端の塗装格納庫を建設するために、モハメッド・ビン・ラシッド航空宇宙ハブ(MBRAH)と新たな契約を締結しました。

- 2023年4月、アクゾノーベルは北米の建築家とデザイナー向けに、超耐久性粉体塗料「インターポンD2000」を発売しました。この製品は、アルミニウム表面に石材のような自然な外観と質感を与え、実際の石材を使用する際のコストや複雑さを伴いません。

- 2021年3月、ソコモアは表面処理製品ラインアップの一環として、新しいアルカリ脱脂剤を発売しました。エアバスやサフランなどの大手OEMの承認を得たこの製品は、部品の表面からインク、油、グリースなどの汚染物質を効果的に除去し、部品を洗浄するように設計されています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。