世界の航空宇宙用シーラント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.54 Billion

USD

2.50 Billion

2024

2032

USD

1.54 Billion

USD

2.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.54 Billion | |

| USD 2.50 Billion | |

| % | |

|

世界の航空宇宙用シーラント市場:樹脂(ポリサルファイド、シリコーン、フルオロシリコーン、ポリアクリレート、ポリウレタン、ポリチオエーテルなど)、用途(燃料タンク、機体、フライトライン修理、航空機の風防・キャノピー、胴体など)、最終用途(民間航空、軍用航空など)、配合技術(溶剤系、水性系など)別 - 2032年までの業界動向と予測

航空宇宙用シーラント市場規模

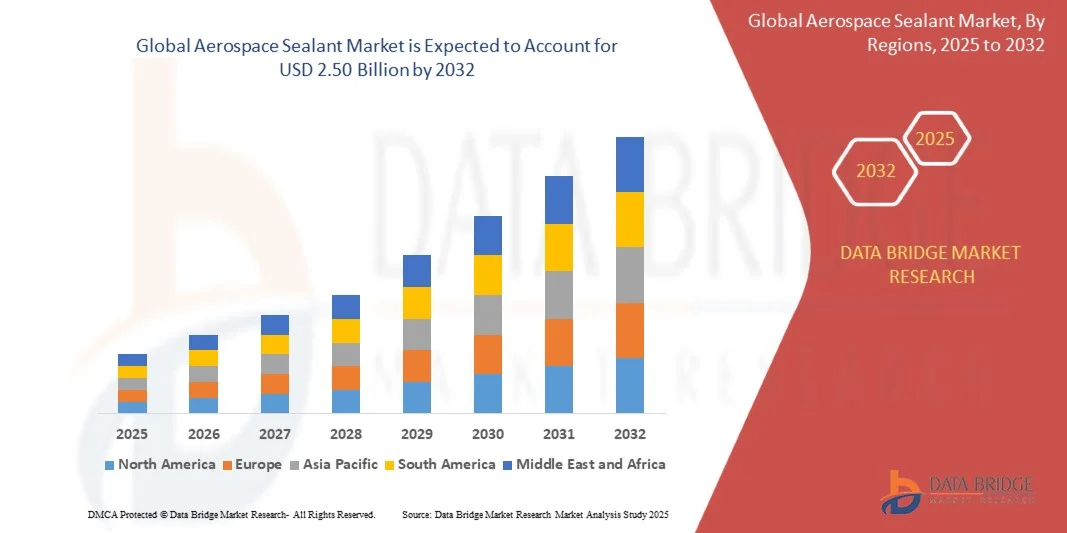

- 世界の航空宇宙用シーラント市場規模は2024年に15億4000万米ドルと評価され、予測期間中に6.25%のCAGRで成長し、2032年には25億米ドル に達すると予想されています 。

- 市場の成長は、主に商用航空機および軍用航空機における耐腐食性と軽量性を備えた材料の需要の高まりと、世界的な航空宇宙製造活動の増加によって推進されている。

- 航空機の安全性、耐久性、メンテナンス効率への関心が高まるにつれ、機体、胴体パネル、重要な接合部全体に高度なシーラントの採用が進んでいます。

航空宇宙用シーラント市場分析

- 航空宇宙用シーラント市場では、耐高温性、接着性の向上、硬化時間の短縮など、シーラント配合における大きな革新が起こっています。

- 航空宇宙産業における環境規制の強化と持続可能性への取り組みにより、環境に優しくVOCの少ないシーラントの需要が高まっています。

- 北米は、航空宇宙・防衛産業の好調、航空機生産の増加、そして整備・修理・オーバーホール(MRO)サービスの需要増加に牽引され、2024年には航空宇宙用シーラント市場において最大の収益シェア(38.50%)を占めました。この地域の確立された航空エコシステムと高度な製造インフラは、高性能シーラントの採用を支えています。

- アジア太平洋地域は、急速な都市化、航空機納入の増加、格安航空会社の成長、新興国におけるMROサービスの需要増加により、世界の航空宇宙用シーラント市場において最も高い成長率を示すことが予想されています。

- ポリサルファイドセグメントは、優れた柔軟性、耐薬品性、そして高応力の航空機用途における長期耐久性により、2024年に最大の市場収益シェアを獲得しました。ポリサルファイドシーラントは、燃料タンク、胴体接合部、翼アセンブリに広く使用されており、極端な温度や環境条件下で優れた性能を発揮します。

レポートの範囲と航空宇宙用シーラント市場のセグメンテーション

|

属性 |

航空宇宙用シーラントの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

航空宇宙用シーラント市場の動向

「航空機の製造と整備における先進シーラントの採用拡大」

- 先進的な航空宇宙用シーラントへの移行は、優れた耐腐食性、接合部シーリング、耐熱性を提供することで、航空業界の状況を一変させています。これらのシーラントは、特に民間航空機および軍用航空機において、機体の耐久性と燃費を向上させ、整備コストを削減し、運用性能を向上させます。さらに、高性能シーラントの使用は、定期点検時のダウンタイムを最小限に抑え、航空機の信頼性を高め、長期的な運用効率の向上に貢献します。

- 軽量で高性能なシーラントの需要の高まりにより、シリコーンベース、ポリウレタン、ポリサルファイド配合の採用が加速しています。これらの材料は、胴体接合部、主翼パネル、エンジンルームなどの高応力領域において特に効果的であり、構造的完全性と厳格な航空基準への適合性を確保します。これらのシーラントの採用は、保護コーティングの持続性向上により、サービス間隔の延長と環境への影響の低減にも貢献します。

- 現代の航空宇宙用シーラントは、その汎用性と適用方法の改善により、OEMとMRO(整備・修理・オーバーホール)事業者の両方にとって魅力的なものとなっています。メーカーは、適用の容易さ、硬化時間の短縮、そして接着性の向上といったメリットを享受でき、最終的には生産効率と航空機の寿命向上に貢献します。さらに、これらのシーラントは多様な運用環境に適用できるため、様々な航空機の種類や製造プロセスに柔軟に対応できます。

- 例えば、2023年には、北米および欧州の複数の航空機メーカーが、胴体パネルと翼アセンブリ全体に次世代シーラントを導入したことで、腐食関連のメンテナンスインシデントが減少し、航空機の安全性とライフサイクルパフォーマンスが向上したと報告しました。これらのシーラントの導入は、全体的な運用効率の向上、修理コストの削減、そして航空機の可用性と信頼性の向上にも貢献しました。

- 先進的なシーラントはイノベーションと業務効率の向上を推進していますが、その効果は継続的な研究開発、認証プロセス、そして熟練した適用技術にかかっています。メーカーは、市場機会を最大限に活用するために、材料開発、適用トレーニング、そして規制遵守に注力する必要があります。さらに、シーラントが進化する業界標準と性能への期待に応えるためには、サプライヤーや試験施設との連携が不可欠です。

航空宇宙用シーラント市場の動向

ドライバ

「航空業界における耐腐食性と軽量性を備えた材料の需要増加」

- 耐腐食性と軽量性を兼ね備えた材料への需要が高まり、航空機メーカーとMRO事業者は高度なシーラントを優先的に採用するようになりました。シリコーン、ポリサルファイド、ポリウレタンなどのシーラントは、構造の完全性を確保しながら航空機の軽量化を実現し、燃費向上と運用コスト削減に貢献します。この需要は、航空機保有数の増加と、環境規制への対応および炭素排出量削減への圧力の高まりによってさらに高まっています。

- 航空機運航会社は、品質の低いシーリングソリューションが、部品の早期摩耗、漏れ、腐食など、長期的な財務および安全への影響をますます認識しています。こうした認識から、中小規模の航空会社においても高性能シーラントの採用が進んでいます。シーラントの性能向上は、航空機の寿命を延ばし、予定外のメンテナンスを削減し、運航の中断を最小限に抑えることで、フリートマネジメント戦略に付加価値をもたらします。

- FAA、EASA、MIL-SPECなどの規制遵守と業界規格は、新築と改修の両方のプロジェクトにおいて、認証を受けたシーラントの重要性を改めて認識させています。この傾向は、硬化、接着、材料配合における技術革新によってさらに後押しされています。メーカーはこれらの進歩を活用し、厳格な品質と安全要件を満たすと同時に、認証サイクルの短縮とグローバル市場での受け入れ向上を実現しています。

- 例えば、2022年には、欧州および北米の航空宇宙OEM数社が、翼胴接合部に先進的なポリサルファイドおよびポリウレタンシーラントを採用し、航空機の寿命と安全基準の遵守を向上させました。これらの導入により、腐食事故の目に見える削減、運用効率の向上、そして信頼性の高い性能による顧客満足度の向上も実現しました。

- 需要は堅調ですが、メーカーは競争力を維持し長期的な成長を実現するために、材料の品質、性能検証、そして施工の専門知識に注力する必要があります。さらに、自動施工システムへの投資や技術者向けのトレーニングプログラムの強化により、施工ミスの削減、効率性の向上、そして高度なシーラントソリューションのメリットの最大化が実現しています。

抑制/挑戦

「高度なシーラントの高コストと特殊な適用要件」

- シリコン、ポリサルファイド、ポリウレタンなどの高度な航空宇宙用シーラントは価格が高いため、小規模な航空機運航会社や低予算のMRO事業者による導入が制限されています。認証済みの材料や塗布装置への投資は運用コストの増加につながります。これらのコストは、追加の品質保証試験、特殊な保管要件、継続的なメンテナンスによってさらに高まることが多く、一部の市場参加者にとって経済的な障壁となっています。

- 航空宇宙用シーラントの塗布には、適切な接着、硬化、そして構造性能を確保するために、専門的な訓練と管理された環境が必要となることがよくあります。熟練した人員が不足すると、塗布にばらつきが生じ、効果が低下する可能性があります。さらに、不適切な塗布は航空機の安全性を損ない、高額な手直しにつながる可能性があるため、厳格な訓練と標準化された手順の必要性が強調されています。

- 高性能原材料の調達やタイムリーな納品といったサプライチェーン上の課題は、生産およびメンテナンススケジュールの遅延につながる可能性があります。これらの要因は、厳しい運用スケジュールを抱えるOEMとMROプロバイダーの両方に影響を与えます。新興市場における認定シーラントの入手困難は、遅延をさらに悪化させ、プロジェクト全体のリードタイムと運用リスクを増大させる可能性があります。

- 例えば、2023年には、アジア太平洋地域の複数の航空機整備会社が、認定されたシーラントと熟練した施工者の不足により、胴体組立と主翼シーリング作業に遅延が発生し、納期とコスト効率に影響を及ぼしたと報告しました。これらの混乱は、整備の遅延の増加と航空機の配備遅延にもつながり、サプライチェーンの脆弱性を浮き彫りにしました。

- 航空宇宙用シーラント技術は進歩を続けていますが、コスト、アプリケーションの複雑さ、そしてサプライチェーンの信頼性への対応は、持続的な市場成長と世界的な普及にとって依然として重要です。企業はこれらの課題を軽減するために、現地の製造施設、戦略的調達契約、研修プログラムへの投資を進めており、高度なシーラントが増大する業界の需要に効率的かつ安全に応えられるよう努めています。

航空宇宙用シーラント市場の展望

航空宇宙用シーラント市場は、樹脂、用途、最終用途、配合技術に基づいて区分されています。

• レジン製

樹脂に基づいて、航空宇宙用シーラント市場は、ポリサルファイド、シリコーン、フルオロシリコーン、ポリアクリレート、ポリウレタン、ポリチオエーテル、その他に分類されます。ポリサルファイドセグメントは、優れた柔軟性、耐薬品性、そして高応力の航空機用途における長期耐久性により、2024年に最大の市場収益シェアを獲得しました。ポリサルファイドシーラントは、燃料タンク、胴体接合部、翼アセンブリなどに広く使用されており、極端な温度や環境条件下でも優れた性能を発揮します。

シリコーン分野は、その耐高温性、塗布の容易さ、そして多様な基材への接着性維持能力により、2025年から2032年にかけて最も高い成長率を示すと予想されています。シリコーンベースのシーラントは、耐久性、耐紫外線性、そしてメンテナンスの必要性の少なさから、機体、風防、キャノピー用途でますます人気が高まっています。

• アプリケーション別

用途別に見ると、市場は燃料タンク、機体、フライトライン修理、航空機の風防・キャノピー、胴体、その他に分類されます。機体分野は、民間航空機および軍用航空機の生産増加に支えられ、2024年には最大の市場シェアを獲得しました。機体シーラントは、構造の完全性、腐食防止、そして燃費向上を確保し、これらは航空機の長期的な性能にとって極めて重要です。

フライトライン修理分野は、迅速な整備とターンアラウンド業務へのニーズの高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。速硬化型シーラントは、航空機のダウンタイムを短縮し、効率的な修理プロセスを可能にすることで、航空会社とMROプロバイダー全体の業務効率向上に貢献します。

• 最終用途別

最終用途に基づいて、市場は民間航空、軍用航空、その他に分類されます。民間航空部門は、航空機の保有数の増加と航空旅行需要の高まりにより、2024年には最大の収益シェアを占めました。シーラントは、安全性、燃費、長期耐久性を向上させるため、胴体、翼、エンジン部品に広く使用されています。

軍用航空機分野は、国防費の増加、近代化プログラム、そして先進航空機の導入を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。高性能シーラントは、軍用航空機において過酷な運用条件に耐え、任務遂行能力を確保するために不可欠です。

• 配合技術による

配合技術に基づき、市場は溶剤系、水性、その他に分類されます。溶剤系は、優れた接着性、耐薬品性、そして重要な航空宇宙用途における実績ある性能により、2024年には最大の市場シェアを獲得しました。これらのシーラントは、様々な航空機タイプにおいて、OEMおよびMRO用途で広く使用されています。

水性シーラント分野は、環境規制の強化と環境に優しいシーラントソリューションへの需要の高まりを背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。水性シーラントはVOC排出量を削減し、取り扱いが容易で、同等の性能を発揮するため、現代の航空機の製造およびメンテナンスにとって魅力的な選択肢となっています。

航空宇宙用シーラント市場の地域分析

- 北米は、航空宇宙・防衛産業の好調、航空機生産の増加、そして整備・修理・オーバーホール(MRO)サービスの需要増加に牽引され、2024年には航空宇宙用シーラント市場において最大の収益シェア(38.50%)を占めました。この地域の確立された航空エコシステムと高度な製造インフラは、高性能シーラントの採用を支えています。

- この地域の航空機メーカーとMROプロバイダーは、腐食防止、ジョイントシーリング、耐熱性を重視しており、機体の寿命を延ばし、整備コストを削減し、運用効率を向上させています。認定シーラントを使用することで、FAAおよびEASAの厳格な規制への準拠が保証されます。

- 高い技術力、熟練した労働力、そして研究開発投資が広範な導入をさらに後押しし、北米は商業航空と軍事航空の両方のアプリケーションにとって重要な市場となっている。

米国航空宇宙用シーラント市場の洞察

米国の航空宇宙用シーラント市場は、航空機納入台数の増加、民間航空の成長、そしてMRO事業の拡大に牽引され、2024年には北米で最大の収益シェアを獲得しました。メーカーは、燃費と構造耐久性の向上を目指し、軽量で耐腐食性のあるシーラントの開発に注力しています。胴体、主翼パネル、燃料タンクへの先進的なポリサルファイド、シリコーン、ポリウレタンシーラントの採用は、安全性と性能の向上に寄与しています。さらに、政府契約や軍用航空プロジェクトも、認証済みの高性能シーラントの需要を継続的に押し上げています。

欧州航空宇宙用シーラント市場の洞察

欧州の航空宇宙用シーラント市場は、厳格な安全・環境規制、国防費の増加、そして航空機の近代化を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。この地域では、民間航空機および軍用航空機において、環境に配慮した高性能シーラントの採用が増加しています。主要航空拠点における技術革新と都市化は、新型航空機プログラムや改修プロジェクトを促進し、市場拡大を促進しています。

英国航空宇宙用シーラント市場の洞察

英国の航空宇宙用シーラント市場は、航空宇宙分野のイノベーション、航空機製造、MROサービスへの注力に支えられ、2025年から2032年にかけて大幅な成長が見込まれています。運用安全性と構造効率への意識の高まりにより、機体、翼、胴体アセンブリ全体において高度なシーラントの採用が促進されています。さらに、英国が確立した航空宇宙エコシステムと規制遵守への取り組みが、認証済みの高性能シーラント市場を牽引しています。

ドイツ航空宇宙用シーラント市場の洞察

ドイツの航空宇宙用シーラント市場は、同国の産業専門知識、高度な製造インフラ、そして持続可能な航空ソリューションへの注力に支えられ、2025年から2032年にかけて力強い成長が見込まれています。燃料タンク、機体、フロントガラスへのポリサルファイド、ポリウレタン、シリコーン系シーラントの採用は、規制遵守と高い品質基準の達成により増加しています。ドイツは技術革新と環境配慮型事業への注力を重視しており、これが高度な航空宇宙用シーラントに対する需要の高まりを支えています。

アジア太平洋地域の航空宇宙用シーラント市場に関する洞察

アジア太平洋地域の航空宇宙用シーラント市場は、中国、日本、インドなどの国々における急速な都市化、航空機生産の増加、そして商業航空部門の拡大を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。航空宇宙製造、スマートシティ、防衛プログラムを促進する政府の取り組みは、シーラントの採用を後押ししています。費用対効果の高いシーラントと熟練した労働力の供給は、商業航空と軍事航空の両方における市場浸透を促進しています。

日本航空宇宙用シーラント市場インサイト

日本の航空宇宙用シーラント市場は、ハイテク文化、急速な都市化、そして先進的な航空宇宙技術への需要により、2025年から2032年にかけて大幅な成長が見込まれています。日本の航空機メーカーは、機体保護、燃料タンクシーリング、キャノピー用途において、ポリサルファイド、シリコーン、ポリウレタンシーラントの採用をますます拡大しています。航空機の老朽化とMRO活動の増加は、耐久性と信頼性の高いシーラントソリューションの需要をさらに押し上げています。

中国航空宇宙用シーラント市場の洞察

中国の航空宇宙用シーラント市場は、航空機生産の急増、民間航空および軍事航空プロジェクトの増加、そして強力な国内製造能力を背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。政府の航空宇宙関連イニシアチブと新世代航空機プログラムへの投資により、燃料タンク、胴体接合部、翼アセンブリにおける高性能シーラントの採用が増加しています。手頃な価格のシーラント、現地生産、そして拡大する航空宇宙インフラが、市場成長を促進する主要な要因となっています。

航空宇宙用シーラント市場シェア

航空宇宙用シーラント業界は、主に、次のような定評ある企業によって牽引されています。

- 3M(米国)

- ソルベイ(ベルギー)

- PPGインダストリーズ(米国)

- ヘンケル株式会社(ドイツ)

- ビーコン・アドヒーシブズ社(米国)

- マスターボンド社(米国)

- HBフラー社(米国)

- アルケマ(フランス)

- フレイムマスター社(米国)

- 航空宇宙用シーラント(米国)

- ケメタル(ドイツ)

世界の航空宇宙用シーラント市場の最新動向

- ソルベイは2022年9月、アビオSpAと航空宇宙用途向けの先進複合材料および接着剤の供給に関する長期契約を締結しました。供給される製品は、ベガ宇宙計画や欧州宇宙機関(ESA)の低軌道(LEO)ミッション向け衛星打ち上げ機など、複数の航空宇宙プログラムを対象としています。この提携により、ソルベイは高性能航空宇宙材料におけるプレゼンスを強化し、宇宙技術におけるイノベーションと信頼性を支えるとともに、世界の航空宇宙分野における市場シェアを拡大することができます。

- HBフラーは2022年1月、英国を拠点とする屋根材、工業用、建設用途向けの液体接着剤、シーラント、コーティング剤、プライマーメーカーであるアポロの買収を完了しました。アポロはHBフラーの建設用接着剤およびエンジニアリング用接着剤事業部門に統合され、英国および欧州の高価値・高利益率市場における当社の事業能力を強化します。この買収により、HBフラーの製品ポートフォリオの拡大、市場浸透の向上、そして主要な建設・工業分野における成長の促進が期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。