呼吸器疾患におけるAIの世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.10 Billion

USD

83.37 Billion

2024

2032

USD

9.10 Billion

USD

83.37 Billion

2024

2032

| 2025 –2032 | |

| USD 9.10 Billion | |

| USD 83.37 Billion | |

| % | |

|

呼吸器疾患におけるAIの世界市場:適応症別(慢性閉塞性肺疾患、間質性肺疾患、肺感染症)、画像診断タイプ別(MRI、CTスキャン、ePRO)、最終用途別(病院、診断センター、外来手術センター、その他) - 2032年までの業界動向と予測

呼吸器疾患におけるAI市場規模

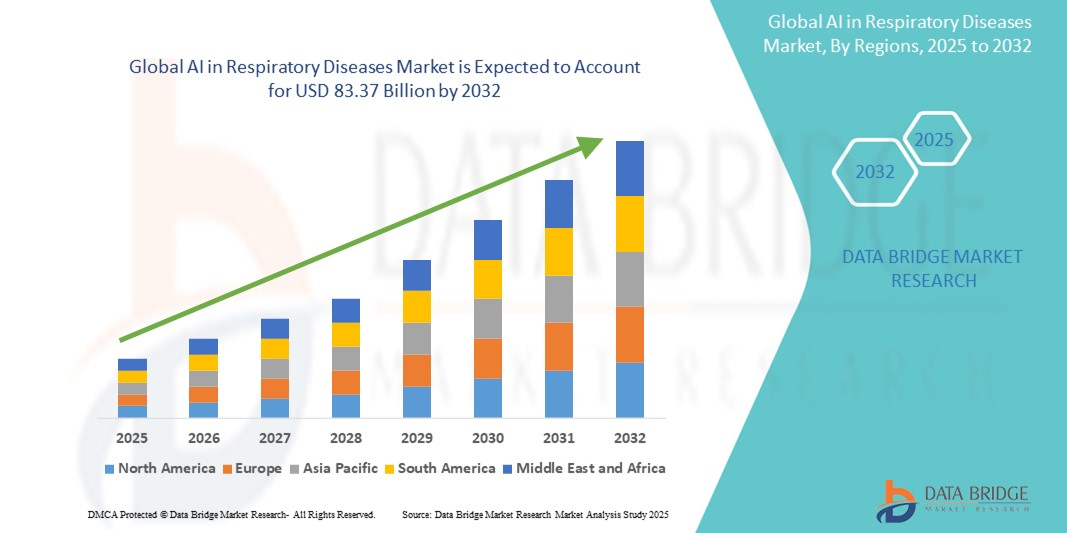

- 呼吸器疾患における世界のAI市場規模は2024年に91億ドルと評価され、予測期間中に31.90%のCAGRで成長し、2032年には833.7億ドル に達すると予想されています。

- 市場の成長は、COPD、喘息、肺感染症などの呼吸器疾患の罹患率の増加と、早期発見、正確な診断、人工知能を活用した個別治療計画の必要性の増加によって主に推進されている。

- さらに、効率的な臨床意思決定支援ツールへの需要の高まり、画像診断および予測分析へのAIの統合、そして呼吸器ケア現場におけるデジタルヘルス技術の導入拡大により、AIは呼吸器内科における変革の原動力として確立されつつあります。これらの要因が重なり合い、呼吸器疾患管理におけるAIの統合が加速し、業界の成長を大きく後押ししています。

呼吸器疾患市場におけるAI分析

- 呼吸器疾患におけるAIは、画像診断、診断、臨床意思決定支援のための高度なツールを網羅しており、診断精度の向上、疾患の進行予測、個別化された治療戦略のサポートといった機能を備えているため、病院、診断センター、研究機関における現代の呼吸器ケアの不可欠な要素になりつつある。

- この分野におけるAIの需要の加速は、主にCOPDや肺感染症などの慢性呼吸器疾患の世界的な負担の増大、早期かつ正確な検出の必要性の高まり、医療画像やデジタルヘルスプラットフォームへのAIの統合の増加によって促進されています。

- 呼吸器疾患におけるAI市場は、先進的な医療インフラ、デジタルヘルス技術の普及、そしてAI研究への積極的な投資により、特に米国では医療提供者がAIを活用した画像ツールや予測モデルを導入するケースが増えており、北米が2024年に45.1%という最大の収益シェアで市場を席巻しました。

- アジア太平洋地域は、医療アクセスの改善、医療費の増加、臨床現場へのAI統合に対する政府の支援により、予測期間中に最も急速に成長する地域になると予想されています。

- CTスキャンセグメントは、呼吸器疾患の検出と監視における中心的な役割と、画像分析、疾患の定量化、診断サポートのためのAIアルゴリズムの統合により、2024年に31.6%の市場シェアで呼吸器疾患のAI市場を支配しました。

呼吸器疾患市場におけるAIのレポート範囲とセグメンテーション

|

属性 |

呼吸器疾患におけるAI:主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

呼吸器疾患市場におけるAIの動向

「AI統合による診断と意思決定支援の強化」

- 呼吸器疾患におけるAI市場における重要なトレンドとして、診断画像、臨床意思決定支援、患者モニタリングツールへの人工知能の統合が急速に進んでいます。この進歩は、早期発見、診断精度の向上、個別化された治療計画を可能にすることで、呼吸器ケアに革命をもたらしています。

- 例えば、Zebra Medical VisionやAidocなどのAI強化CTおよびX線分析プラットフォームは、結節、線維症、炎症などの異常を症状が現れる前などに自動的に検出できるため、より積極的な疾患管理が可能になります。

- AIは、患者の病状の悪化をリアルタイムで予測するためにも活用されています。TempusやQure.aiなどのソリューションは、機械学習を用いて呼吸データや画像診断のパターンを分析し、医師の介入を導きます。電子患者報告アウトカム(ePRO)プラットフォームでは、AIアルゴリズムを用いて患者の入力内容をモニタリングし、COPDやILDなどの疾患における増悪や合併症の可能性を警告しています。

- さらに、AIを病院情報システムや遠隔医療プラットフォームと統合することで、臨床医は画像、肺機能検査、予測的洞察の統合ビューにアクセスでき、ワークフローを合理化し、意思決定を強化できます。

- AIツールが既存の放射線科および電子カルテシステムとの相互運用性を高めるにつれ、都市部と地方の両方の医療現場でAIツールの導入が加速しています。GEヘルスケアやシーメンス・ヘルステックナーズなどの企業は、クラウドベースの導入オプションを備えたAI搭載呼吸器診断システムを開発しており、地理的に離れた地域へのアクセスを拡大しています。

- インテリジェントで予測的、かつ統合的な呼吸ケアシステムへのこのトレンドは、臨床呼吸器学における期待を再構築しています。その結果、医療分野とテクノロジー分野の両方の関係者は、様々な呼吸器疾患における早期介入と患者転帰の改善を支援するAIベースのソリューションに多額の投資を行っています。

呼吸器疾患市場におけるAIの動向

ドライバ

「呼吸器疾患の負担増加と早期かつ正確な診断の必要性」

- 慢性閉塞性肺疾患(COPD)、間質性肺疾患(ILD)、肺感染症といった呼吸器疾患の世界的な増加は、呼吸器疾患におけるAI市場の成長を牽引する大きな要因となっています。これらの疾患は、画像診断の精度向上、微細なパターンの特定、診断遅延の削減などを実現するAIツールを用いた検出・管理がますます進んでいます。

- 例えば、Qure.aiは2024年に、AIベースの胸部X線スクリーニングツールのアップデート版をリリースしました。このツールは、結核や肺炎を含む30以上の所見を検出でき、リソースが限られた環境における診断の改善を目指しています。このようなイノベーションは、医療サービスが行き届いていない人々への質の高い診断へのアクセスを拡大しています。

- 特に放射線科医や呼吸器科医の不足が続く中、効率的な臨床意思決定へのニーズが高まり、AIベースの呼吸器ツールの需要も高まっています。これらのシステムは、読影時間の短縮、診断ミスの最小化、データに基づく洞察による治療のガイドに役立ちます。

- さらに、COVID-19パンデミック中およびパンデミック後の遠隔医療とデジタルヘルスプラットフォームの台頭により、遠隔呼吸モニタリングへのAIの統合が加速し、患者の症状、肺機能、病気の進行の継続的な評価が可能になった。

- AIは、画像、患者の病歴、バイオマーカーを組み合わせたマルチモーダルデータを処理する能力があり、包括的な評価を可能にし、医師による治療法のカスタマイズと治療効果の追跡を支援します。この包括的なアプローチは、特にCOPDや喘息などの負担の大きい疾患において、個別化呼吸器医療においてますます重視されています。

抑制/挑戦

「データプライバシーに関する懸念と規制上の障壁」

- こうしたメリットがある一方で、データプライバシーへの懸念や規制遵守のハードルといった課題が、呼吸ケアにおけるAI導入に大きな制約をもたらしています。AIシステムは、膨大な量の患者データ(画像、臨床記録、生体信号など)へのアクセスを必要とし、機密性、同意、データ所有権といった問題を引き起こします。

- 例えば、医療機関は米国のHIPAAやEUのGDPRなどの厳格なデータ保護規制に準拠する必要があり、国境を越えたり複数機関のネットワーク内でAIソリューションを統合することが複雑になっています。

- さらに、AIベースの医療機器の規制承認プロセスは依然として長く複雑であり、多くの国では明確で統一された枠組みが欠如しています。これにより、市場投入までの時間が遅れ、特にスタートアップ企業や小規模な開発者にとって、実用化が制限される可能性があります。

- もう一つの課題は、AIモデルの開発に使用されるトレーニングデータセットのばらつきとバイアスです。データの多様性が低いと、異なる集団に適用した場合の精度が低下し、誤診のリスクが高まる可能性があります。

- これらの障壁を克服するには、AIの検証に関するより強力な国際基準、より優れたデータガバナンスポリシー、そして倫理的かつ公平な実装を確保するための規制当局、臨床医、技術開発者間の継続的な協力が必要となる。

呼吸器疾患市場におけるAIの展望

市場は、適応症、画像タイプ、最終用途に基づいて分類されています。

- 適応症別

呼吸器疾患におけるAI市場は、適応症に基づいて、慢性閉塞性肺疾患(COPD)、間質性肺疾患(ILD)、肺感染症に分類されます。慢性閉塞性肺疾患(COPD)セグメントは、世界的な罹患率の上昇と、早期診断、リスク層別化、疾患進行モニタリングのためのAIツールの利用増加に牽引され、2024年には最大の市場収益シェアを獲得し、市場を席巻しました。COPDケアにおけるAI対応システムは、予測分析、個別化された治療推奨、そして高度な画像診断を提供することで、臨床医をサポートします。

間質性肺疾患(ILD)分野は、診断の複雑さと高解像度画像ソリューションへの需要の高まりにより、2025年から2032年にかけて最も高い成長率を示すと予想されています。AIはILDのサブタイプを区別し、線維化を定量化する能力を備えているため、診断精度と患者転帰の向上に特に役立ちます。

- 画像タイプ別

呼吸器疾患におけるAI市場は、画像診断の種類に基づいて、CTスキャン、MRI、ePRO(電子患者報告アウトカム)に分類されます。CTスキャン分野は、肺疾患の異常検出における広範な利用と、画像解析および疾患定量化のためのAIアルゴリズムのシームレスな統合により、2024年には31.6%という最大の市場収益シェアを獲得しました。CT画像は依然として肺疾患の評価におけるゴールドスタンダードであり、AIは所見の自動化と読影時間の短縮によってその有用性を高めています。

ePROセグメントは、患者が報告したデータをリアルタイムの臨床的洞察に変換する遠隔モニタリングプラットフォームとAIを活用した分析の導入増加により、2025年から2032年にかけて最も高い成長率を示すと予想されています。ePROプラットフォームは慢性疾患管理でますます利用されており、症状の悪化を早期に検出し、患者エンゲージメントを向上させることができます。

- 最終用途別

呼吸器疾患におけるAI市場は、最終用途に基づいて、病院、診断センター、外来手術センター、その他に分類されます。病院セグメントは、高度な診断インフラの存在、膨大な患者数、そしてAIベースの画像診断および意思決定支援システムの導入拡大により、2024年には64.8%という最大の市場収益シェアを獲得し、市場を席巻しました。病院は、リアルタイム呼吸モニタリング、統合された臨床ワークフロー、そして診断精度の向上のためにAIを積極的に導入しています。

診断センターセグメントは、AIツールを活用した効率的で費用対効果の高い画像診断サービスへの需要の高まりにより、予測期間中に着実に成長すると予想されています。これらのセンターは、特に大量の検査を必要とする環境において、AIによる読影の自動化とターンアラウンドタイムの短縮の恩恵を受けています。

呼吸器疾患市場におけるAIの地域分析

- 呼吸器疾患におけるAI市場は、先進的な医療インフラ、デジタルヘルス技術の普及、AI研究への堅調な投資により、北米が2024年に45.1%という最大の収益シェアで市場を席巻した。

- この地域のリーダーシップは、AI研究への強力な投資、デジタルヘルスプラットフォームの広範な統合、臨床現場におけるAI駆動型画像診断および意思決定支援ツールへの依存度の高まりによってさらに支えられている。

- 特に米国は、AIヘルステック企業の大規模な基盤、AI対応診断に対する積極的な規制支援、早期のデータ駆動型呼吸器疾患管理への重点化により、この導入の最前線に立っており、呼吸器ケアにおけるAIの主要市場としての北米の地位を固めています。

呼吸器疾患市場における米国のAIに関する洞察

米国の呼吸器疾患分野におけるAI市場は、ヘルスケア分野におけるAIの早期導入、強力なデジタルインフラ、そして慢性呼吸器疾患の負担増加に牽引され、2024年には北米最大の収益シェアとなる78.3%を獲得しました。AIアルゴリズムを診断画像、患者モニタリング、電子カルテに統合することで、臨床転帰が大幅に改善されています。さらに、AI主導のヘルスケアイノベーションに対する支援的な規制枠組みと資金増加が、米国市場をさらに推進し、高度な呼吸器診断および管理ソリューションのハブとなっています。

欧州における呼吸器疾患市場におけるAIの洞察

欧州の呼吸器疾患におけるAI市場は、AI技術に対する政府の支援の拡大と精密医療への注目の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。この地域では、肺疾患の早期発見と治療を促進するため、病院や診断センターにおけるAI活用ツールの導入が加速しています。ドイツ、フランス、英国などの国々は、デジタルヘルスの取り組みに多額の投資を行っており、放射線科や肺疾患診断へのAIの導入を支援しています。

英国における呼吸器疾患市場におけるAIの洞察

英国の呼吸器疾患におけるAI市場は、医療分野におけるAI活用に向けた国家戦略とNHS(英国国民保健サービス)のデジタルトランスフォーメーション目標に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。早期診断とデータ駆動型ケアによる呼吸器系疾患の罹患率低減に重点を置く英国は、AIツールの導入を促進しています。さらに、ヘルステック系スタートアップ企業と研究機関との連携強化が、地域の医療ニーズに合わせたAIベースの呼吸器系ソリューションの開発を後押ししています。

ドイツにおける呼吸器疾患市場におけるAIの洞察

ドイツの呼吸器疾患分野におけるAI市場は、デジタルヘルスへの旺盛な投資と高度な診断ツールへの需要増加に牽引され、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは病院のワークフローへのAI統合に注力しており、堅牢な規制環境もAIベースの呼吸器分析システムの導入を後押ししています。さらに、肺疾患に対する意識の高まりと、効率的で自動化された診断モデルへの動きも、市場の成長を後押ししています。

アジア太平洋地域の呼吸器疾患市場におけるAIの洞察

アジア太平洋地域の呼吸器疾患分野におけるAI市場は、医療のデジタル化の進展、呼吸器疾患患者数の増加、そして中国、日本、インドなどの国々における技術進歩を背景に、2025年から2032年の予測期間中に25.6%という最も高いCAGRで成長すると見込まれています。地域政府は、診断精度と患者の転帰向上のため、医療提供におけるAIの統合を重視しています。AIプラットフォームの低価格化と研究パートナーシップの増加も、AIの普及を促進しています。

呼吸器疾患市場における日本のAIに関する洞察

日本の呼吸器疾患におけるAI市場は、国内の強力な技術基盤、高齢化、そして慢性肺疾患の高い罹患率を背景に、急速に成長を遂げています。病院や診断センターでは、呼吸器疾患の管理・モニタリングにAIを活用した画像診断ツールや予測分析の導入が進んでいます。AI主導の医療イノベーションへの政府の取り組みと遠隔医療サービスの増加が、市場の成長を支えています。

インドの呼吸器疾患市場におけるAIの洞察

インドの呼吸器疾患分野におけるAI市場は、デジタルヘルス系スタートアップ企業の急増、呼吸器疾患の負担増加、そして公的医療におけるAI活用を促進する政府の取り組みに牽引され、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。急速に拡大するインドの医療インフラと、低コストで拡張可能なスクリーニングソリューションへのAI導入は、都市部と農村部の両方で早期診断の向上に役立っています。AI企業と医療提供者との戦略的提携は、市場浸透をさらに加速させています。

呼吸器疾患におけるAIの市場シェア

呼吸器疾患業界における AI は、主に次のような定評のある企業によって主導されています。

- GEヘルスケア(米国)

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- Aidoc Medical Ltd.(イスラエル)

- ゼブラ・メディカル・ビジョン社(イスラエル)

- Qure.ai Technologies Pvt. Ltd.(インド)

- 富士フイルムホールディングス株式会社(日本)

- キヤノンメディカルシステムズ株式会社(日本)

- バイエルAG(ドイツ)

- RadNet, Inc.(米国)

- エンリティック社(米国)

- NVIDIAコーポレーション(米国)

- ルニット株式会社(韓国)

- HeartVista, Inc.(米国)

- インファービジョンメディカルテクノロジー株式会社(中国)

- VUNO Inc.(韓国)

- iCAD社(米国)

- パースペクタム社(英国)

- Arterys Inc.(米国)

呼吸器疾患市場における世界の AI の最近の動向は何ですか?

- GEヘルスケア・テクノロジーズは2023年4月、AIを活用した胸部ケアスイートのアップデート版を発表しました。このスイートは、肺炎や慢性閉塞性肺疾患(COPD)などの肺疾患の検出と管理において医師を支援するように設計されています。X線画像診断システムに統合されたこのソリューションは、高度なアルゴリズムを活用して重要な所見を迅速に特定し、診断精度とワークフローの効率性を向上させます。このイノベーションは、AIを活用した放射線診断ツールを通じて呼吸器診断に革命を起こすというGEヘルスケアのコミットメントを体現しています。

- 2023年3月、シーメンス・ヘルステックニアーズは欧州呼吸器学会(ERS)と協力し、画像、スパイロメトリー、患者報告データを統合したAIベースの呼吸器スクリーニング・プラットフォームの試験運用を開始しました。このプラットフォームは、予測分析を活用することで、間質性肺疾患(ILD)の早期発見とモニタリングの向上を目指しています。この開発は、欧州全域における慢性呼吸器ケアに特化した学際的なAIソリューションへのシーメンスの戦略的注力を示すものです。

- 2023年3月、ゼブラ・メディカル・ビジョン(現在はナノックス傘下)は、AIを活用した肺画像診断アルゴリズムの日本での規制当局承認を取得しました。このソフトウェアは、胸部CTスキャンにおいて肺気腫などの肺の異常の兆候を自動的に特定することで、放射線科医の診断を支援します。この画期的な成果は、アジア全域で画像診断におけるAIの導入が拡大していることを反映しており、呼吸器疾患のより迅速かつ正確な評価に貢献しています。

- Qure.aiは2023年2月、政府主導の肺疾患対策の一環として、インドの地方医療センターに配備されているポータブルX線装置に、自社のAIアルゴリズム「qXR」を統合すると発表しました。このAIモデルにより、最前線の医療従事者は結核やその他の呼吸器疾患の兆候をリアルタイムで検知し、早期介入を促進できます。この進歩は、スケーラブルなAIソリューションを通じて、医療サービスが行き届いていない地域における呼吸器ケアのアクセスと成果の向上を目指すQure.aiの取り組みを示すものです。

- 2023年1月、AI放射線診断のリーディングカンパニーであるAidocは、救急医療現場向けに、急性肺塞栓症やその他の重篤な肺疾患の特定に特化したAIベースのトリアージツール群を発表しました。Aidocは、臨床医にリアルタイムのアラートと意思決定支援を提供することで、プレッシャーのかかる環境における診断の遅延を削減し、患者の転帰を改善することを目指しています。このリリースは、救急呼吸器診断の強化と臨床ワークフローの合理化におけるAIの役割を強化するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。