世界のAI搭載臨床研究プラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.47 Billion

USD

9.13 Billion

2024

2032

USD

2.47 Billion

USD

9.13 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 9.13 Billion | |

| % | |

|

世界のAI搭載臨床研究プラットフォーム市場:タイプ別(電子データキャプチャ(EDC)、臨床試験管理システム(CTMS)、eCOA/ePROプラットフォーム、安全性ソリューション、リスクベースモニタリングプラットフォームなど)、テクノロジー別(機械学習、自然言語処理(NLP)、ディープラーニングコンピュータービジョンなど)、フェーズ別(フェーズI、フェーズII、フェーズIII、フェーズIV、前臨床)、導入モード別(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション別(腫瘍学、神経学、心臓学、感染症、免疫学など)、エンドユーザー別(製薬・バイオテクノロジー企業、開発業務受託機関(CRO)、学術研究機関、病院・診療所など) - 2032年までの業界動向と予測

AIを活用した臨床研究プラットフォームの市場規模

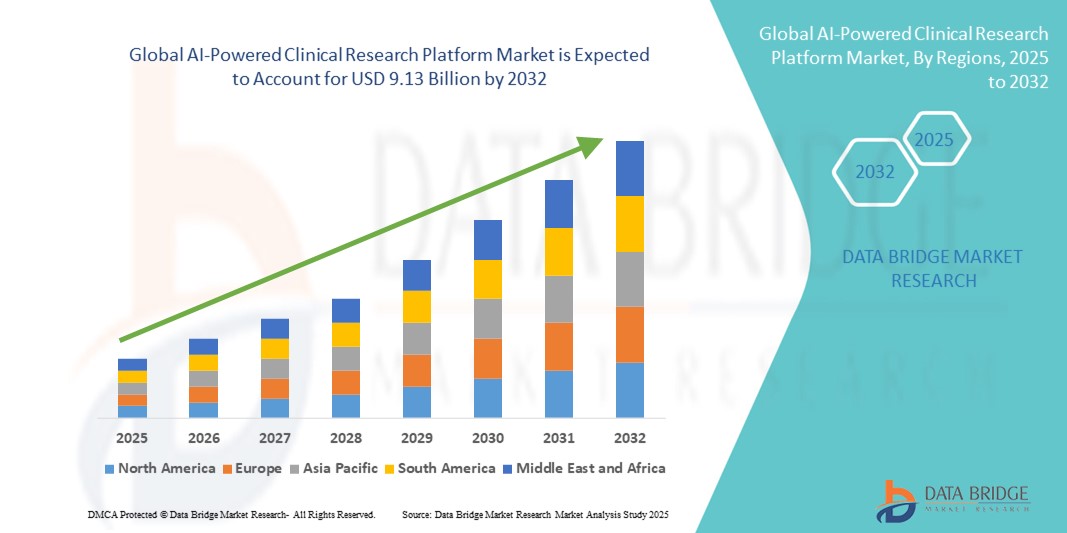

- 世界のAIを活用した臨床研究プラットフォームの市場規模は、2024年に24億7000万米ドルと評価され、予測期間中に17.73%のCAGRで 成長し 、2032年には91億3000万米ドルに達すると予想されています。

- 市場の成長は、臨床試験全体における人工知能(AI)と機械学習の採用の増加と技術の進歩によって主に推進されており、研究の初期段階と後期段階の両方でデジタル化、自動化、予測能力の向上につながっています。

- さらに、より迅速で費用対効果が高く、より正確な試験結果に対する需要の高まりにより、AIを活用した臨床研究プラットフォームは、臨床データ管理と意思決定における最新の標準として確立されつつあります。これらの要因が重なり、AIを活用した臨床研究プラットフォームソリューションの普及が加速し、業界の成長を大きく後押ししています。

AIを活用した臨床研究プラットフォーム市場分析

- AIを活用した臨床研究プラットフォームは、高度な分析、自動データ処理、インテリジェントな患者マッチングを提供し、試験の効率性を向上させ、コストを削減し、新しい治療法の市場投入までの時間を短縮できるため、現代の医薬品開発と臨床試験においてますます重要な要素になりつつあります。

- 臨床研究におけるAIの需要の高まりは、主に臨床試験の複雑化、リアルタイムデータ分析の必要性、データの完全性と患者の安全に対する規制圧力の高まりによって促進されている。

- 北米は、2024年にAIを活用した臨床研究プラットフォーム市場において最大の収益シェア42.6%を占め、市場を席巻しました。これは、臨床ワークフローにおけるAI技術の早期導入、製薬大手の強力なプレゼンス、そしてデジタルヘルスインフラへの堅調な投資を特徴としています。米国は、イノベーションハブ、AIに特化したスタートアップ企業、そして医療におけるAIを支援する政府の積極的な取り組みにより、引き続きこの地域の成長を牽引しています。

- アジア太平洋地域は、予測期間中にAIを活用した臨床研究プラットフォーム市場において最も急速に成長する地域になると予想されており、臨床試験活動の拡大、医療のデジタル化の進展、中国、インド、日本などの国におけるAI統合に対する政府の支援の増加により、2025年から2032年にかけて19.3%のCAGRで成長すると予測されています。

- クラウドベースのセグメントは、拡張性、インフラコストの低さ、リアルタイムデータアクセスの容易さに支えられ、2024年にはAIを活用した臨床研究プラットフォーム市場で58.3%の収益シェアを獲得し、市場を席巻した。

レポートの範囲とAIを活用した臨床研究プラットフォーム市場のセグメンテーション

|

属性 |

AIを活用した臨床研究プラットフォームの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

AIを活用した臨床研究プラットフォームの市場動向

臨床試験における高度なデータ管理と自動化

- AIを活用した臨床研究プラットフォーム市場における重要な加速トレンドの一つは、リアルタイムデータ処理、患者層別化、予測分析のための高度なAIアルゴリズムの活用です。これらの機能は、臨床研究のあらゆる段階において、試験の精度向上、期間短縮、運用コストの削減に貢献しています。

- 例えば、Deep 6 AIやSaama Technologiesなどの主要プラットフォームは、製薬会社や開発業務受託機関(CRO)が適切な患者コホートを迅速に特定し、電子健康記録(EHR)、ウェアラブル、遠隔監視ツールからのデータ収集を効率化するのに役立っています。

- 機械学習と自然言語処理(NLP)の統合により、プラットフォームは医師のメモ、病理レポート、過去の臨床試験データセットなどの膨大な量の非構造化データから実用的な洞察を抽出できるようになります。

- さらに、プロトコル設計、施設選定、規制文書作成の自動化により、事務負担と人的ミスが軽減され、試験ライフサイクルの効率が大幅に向上します。この自動化は、柔軟性とスピードが極めて重要となるアダプティブ試験設計や分散型臨床試験(DCT)において特に有効です。

- クラウドベースの展開モデルと集中化されたデータダッシュボードは、リモート監視、サイト間のコラボレーション、リアルタイムのパフォーマンス追跡を容易にし、パンデミック後の臨床業務に不可欠なツールとなっています。

- データセキュリティと規制遵守が依然として主要な懸念事項であるため、AI搭載プラットフォームは、すべての試験データポイントにわたって透明性、追跡可能性、整合性を確保するために、ブロックチェーンと安全な監査証跡を統合するケースが増えています。

AIを活用した臨床研究プラットフォームの市場動向

ドライバ

臨床試験の複雑化と医薬品開発の加速化の需要増加によるニーズの高まり

- 臨床試験の複雑さが増し、新薬や新治療法の市場投入までの時間を短縮するというプレッシャーが高まっていることが、AIを活用した臨床研究プラットフォームの導入を推進する大きな要因となっている。

- 例えば、2024年4月、IQVIAはAIベースの臨床試験最適化スイートの機能強化を発表し、リアルタイムの患者層別化と自動プロトコル調整を可能にし、試験の遅延と脱落率を大幅に削減しました。

- 臨床試験活動が世界中で拡大し、個別化医療が普及する中、AIプラットフォームは研究者に膨大なデータセットのマイニング、バイオマーカーの特定、そして患者と試験のマッチングをより正確に行う能力を提供している。

- さらに、AIは電子データキャプチャ(EDC)、サイトモニタリング、治験薬供給管理に広く統合されており、これらはすべてスポンサーの業務効率とコンプライアンスの向上に役立っています。

- 特にパンデミック以降、分散型およびハイブリッド型の試験への注目が高まっており、リモートデータキャプチャ、ウェアラブル統合、リアルタイムのリスク監視を管理できるインテリジェントプラットフォームの必要性が高まっています。

抑制/挑戦

データプライバシー、規制上の障壁、統合コストに関する懸念

- AIを活用した臨床研究プラットフォームは、その期待にもかかわらず、データプライバシー、倫理コンプライアンス、および従来のシステムとの相互運用性に関する課題に直面している。

- 例えば、欧州のGDPRや米国のHIPAAなどのデータ保護規制の違いにより、国境を越えた患者データの使用が複雑になり、AIモデルの本格的な導入が制限される可能性がある。

- AIによる意思決定の解釈可能性と透明性に関する規制当局の懐疑的な見方は、特に腫瘍学や希少疾患におけるハイステークス試験の検証と承認の障害となっている。

- もう一つの大きな障壁は、特に予算が限られている小規模なCROや研究機関にとって、導入とスタッフのトレーニングに必要な初期投資が高額であることです。

- さらに、AIプラットフォームを従来のEHR、臨床試験管理システム(CTMS)、ラボデータと統合することは技術的に困難であり、多くの場合、カスタム開発やサードパーティのミドルウェアが必要になります。

- これらの制限を克服するには、規制当局、技術提供者、研究スポンサーによる協力的な標準設定と、さまざまな試験段階に合わせた費用対効果の高いモジュール式AIソリューションの開発が必要となる。

AIを活用した臨床研究プラットフォームの市場範囲

市場は、タイプ、技術、フェーズ、展開モード、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- タイプ別

AI活用型臨床研究プラットフォーム市場は、種類別に、電子データ収集(EDC)、臨床試験管理システム(CTMS)、eCOA/ePROプラットフォーム、安全性ソリューション、リスクベースモニタリングプラットフォーム、その他に分類されます。電子データ収集(EDC)セグメントは、データ収集の合理化と規制基準へのコンプライアンスへの関心の高まりを背景に、2024年には市場収益シェアで38.5%と最大のシェアを占めました。

リスクベースモニタリングプラットフォームセグメントは、臨床試験における予測分析と早期リスク特定に対する需要の高まりにより、2025年から2032年にかけて20.4%という最も高い成長率を記録すると予想されています。

- テクノロジー別

AIを活用した臨床研究プラットフォーム市場は、技術に基づいて、機械学習、自然言語処理(NLP)、ディープラーニング、コンピュータービジョン、その他に分類されます。機械学習セグメントは、患者募集、プロトコル設計、データモデリングなど幅広い用途に利用されており、2024年には42.7%という最大の市場シェアを獲得しました。

自然言語処理(NLP)セグメントは、臨床記録や科学出版物などの非構造化データから洞察を抽出できるため、2025年から2032年にかけて22.8%という最も高いCAGRで成長すると予想されています。

- フェーズ別

AIを活用した臨床研究プラットフォーム市場は、フェーズに基づいて、フェーズI、フェーズII、フェーズIII、フェーズIV、前臨床に分類されます。フェーズIIIセグメントは、後期試験の複雑さとコストの高さから、2024年には34.7%と最大の収益シェアを占めました。これは、AIが効率性と成功率を向上させるとされるからです。

前臨床セグメントは、初期段階の創薬と予測モデリングにおける AI の役割の増大により、2025 年から 2032 年にかけて 19.1% という最高の CAGR で成長すると予測されています。

- 展開モード別

AIを活用した臨床研究プラットフォーム市場は、導入形態に基づいて、クラウドベース、オンプレミス、ハイブリッドの3つに分類されます。クラウドベースセグメントは、拡張性、インフラコストの低さ、そしてリアルタイムデータアクセスの容易さに支えられ、2024年には58.3%の収益シェアで市場をリードするでしょう。

組織がデータ制御とクラウドの柔軟性のバランスを模索する中、ハイブリッドセグメントは2025年から2032年にかけて18.6%という最も高いCAGRを記録すると予想されています。

- アプリケーション別

AIを活用した臨床研究プラットフォーム市場は、用途別に、腫瘍学、神経学、心臓学、感染症、免疫学、その他に分類されます。腫瘍学分野は、AIを活用した分析の恩恵を受けるがん試験の複雑性と量の増加に支えられ、2024年には収益シェア41.2%で市場をリードしました。

神経学分野は、AI によって診断と治療法の発見を加速できるアルツハイマー病、パーキンソン病、および関連疾患の研究の増加により、2025 年から 2032 年にかけて 23.5% という最も高い CAGR で成長すると予想されています。

- エンドユーザー別

AIを活用した臨床研究プラットフォーム市場は、エンドユーザー別に、製薬・バイオテクノロジー企業、開発業務受託機関(CRO)、学術研究機関、病院・診療所、その他に分類されます。製薬・バイオテクノロジー企業セグメントは、臨床試験の生産性と研究開発パイプラインの強化に向けたAI投資の増加に牽引され、2024年には46.3%という最大の収益シェアを獲得しました。

契約研究機関(CRO)セグメントは、世界中のスポンサーにコスト効率が高く効率的なサービスを提供するために CRO が AI ツールを導入するケースが増えているため、2025 年から 2032 年にかけて 21.9% という最も高い CAGR を記録すると予測されています。

AIを活用した臨床研究プラットフォーム市場の地域分析

- 北米は、大手製薬会社、開発業務受託機関(CRO)、AI技術企業の強力なプレゼンスに支えられ、2024年にはAIを活用した臨床研究プラットフォーム市場において最大の収益シェア42.6%を獲得し、市場をリードしました。この地域のリーダーシップは、臨床試験に対する好ましい規制枠組みと、精密医療およびデータ駆動型医薬品開発への多額の投資によって支えられています。

- 北米の組織は、試験設計、患者募集、プロトコルの最適化を加速させるAI搭載プラットフォームを高く評価しています。予測分析、リアルワールドエビデンス(RWE)、自然言語処理(NLP)の統合により、様々な試験フェーズにおけるプラットフォームの機能がさらに強化されます。

- この広範な導入は、成熟した医療ITインフラ、電子医療記録(EHR)の幅広い利用可能性、学術機関とAIスタートアップの強力な連携によってさらに支えられており、北米はAIによる臨床研究業務の変革において世界をリードする国となっている。

米国のAI搭載臨床研究プラットフォーム市場に関する洞察

米国のAI活用臨床研究プラットフォーム市場は、ヘルスケア分野の急速なデジタル化、大規模な臨床試験活動、そしてライフサイエンス分野におけるAIを支援する連邦政府の取り組みを背景に、2024年には北米で最大の収益シェアとなる87%を獲得すると予想されています。米国に拠点を置く治験依頼者は、治験実施施設の選定、患者の自動マッチング、分散型試験管理においてAIプラットフォームをますます活用しています。IBM Watson Health、Medidata、IQVIAといった企業の存在は、主要な大学医療機関やCROにおけるAI導入を加速させています。

欧州AI搭載臨床研究プラットフォーム市場インサイト

欧州におけるAIを活用した臨床研究プラットフォーム市場は、データの透明性、規制遵守、そして費用対効果の高い医薬品開発への需要の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)19.7%で拡大すると予測されています。欧州の機関は、承認プロセスの合理化と試験効率の向上を目指し、AIツールの導入を推奨しています。地域全体では、国境を越えたデータ共有の枠組みと大規模なバイオバンクが、臨床試験におけるAIエコシステムの強化に取り組んでいます。

英国のAI搭載臨床研究プラットフォーム市場インサイト

英国のAIを活用した臨床研究プラットフォーム市場は、NHS AIラボをはじめとするライフサイエンスおよびAIイノベーションハブへの政府による長期投資に支えられ、注目すべきCAGRで成長すると予想されています。強力なデジタルヘルスフレームワークと一元化された医療記録へのアクセスを備えた英国は、リアルワールドデータに基づく試験やAIを活用したプロトコルモデリングの最適な実施地として台頭しています。

ドイツAI搭載臨床研究プラットフォーム市場インサイト

ドイツのAIを活用した臨床研究プラットフォーム市場は、臨床試験の厳格な基準への重視とデジタルヘルスツールの導入拡大に牽引され、着実に拡大しています。ドイツの大規模な医療データセットネットワークと、特に腫瘍学および希少疾患の臨床試験におけるAIに重点を置いた研究開発投資が、堅調な市場成長を支えています。医療分野における安全かつ倫理的なAI利用を促進する規制当局の取り組みも、プラットフォームの導入をさらに後押ししています。

アジア太平洋地域のAIを活用した臨床研究プラットフォーム市場に関する洞察

アジア太平洋地域のAIを活用した臨床研究プラットフォーム市場は、臨床試験のアウトソーシングの拡大、医療分野のデジタル化の進展、そして中国、インド、日本などの国々における医薬品研究開発費の増加に牽引され、2025年から2032年にかけて19.3%という最も高いCAGRで成長すると見込まれています。また、アジア太平洋地域の政府機関は、臨床試験ワークフローへのAI統合を支援するため、クラウドインフラと患者データリポジトリへの投資も行っています。

日本におけるAIを活用した臨床研究プラットフォーム市場に関する洞察

日本のAIを活用した臨床研究プラットフォーム市場は、バイオテクノロジー分野の好調と個別化医療への注力により、急速に成長しています。日本の医療機関は、特に腫瘍学および神経変性疾患の研究において、臨床試験シミュレーション、プロトコル最適化、患者エンゲージメントにおいてAIを早期に導入しています。デジタル治療とAIイノベーションに対する政府の支援も、市場の力強い拡大に貢献しています。

中国AI搭載臨床研究プラットフォーム市場インサイト

中国のAIを活用した臨床研究プラットフォーム市場は、同国の積極的なデジタルヘルス政策と急成長を遂げる製薬業界の後押しを受け、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国ではAIを活用した創薬が急増しており、臨床試験管理プラットフォームは膨大な国家医療データセットと政府支援によるデジタル変革の取り組みの恩恵を受けています。

AIを活用した臨床研究プラットフォームの市場シェア

AI を活用した臨床研究プラットフォーム業界は、主に次のような定評のある企業によって主導されています。

- IBM Watson Health(米国)

- オラクル・ヘルス・サイエンス(米国)

- メディデータソリューションズ(米国)

- IQVIA(米国)

- フェシ社(米国)

- サーマ・テクノロジーズ(米国)

- Concerto HealthAI(米国)

- Deep 6 AI(米国)

- オウキン(フランス)

- アンチドート・テクノロジーズ(英国)

- Unlearn.AI(米国)

- テンパス(米国)

- Trials.ai(米国)

- スタンディム(韓国)

- バイオフォーミス(シンガポール)

- クラウド・ファーマシューティカルズ(米国)

- センシン・ヘルス(英国)

- HealthVerity(米国)

- GNSヘルスケア(米国)

- AiCure(米国)

世界のAIを活用した臨床研究プラットフォーム市場の最新動向

- PhaseVは2025年5月、シリーズAラウンドで5,000万米ドルの資金調達を実施し、消化器系に特化したCROであるAlimentivとの提携を発表しました。このプラットフォームは、精密ガイドによる治験実施施設選定と動的なパフォーマンスモニタリングを提供することで治験業務を近代化し、治験コストと治験期間を削減することを目指しています。

- 2025年6月、IQVIAはNVIDIAと共同で、NVIDIA NeMoやDGX Cloudなどのテクノロジーを活用したカスタムAIエージェントを発表しました。これらのエージェントは、ライフサイエンスおよびヘルスケアデータ分析プラットフォーム全体のワークフローを強化するように設計されており、2025年後半に市場投入される予定です。

- 2025年3月、TrialXは「Patients as Partners」カンファレンスにおいて、AIを活用した患者募集のイノベーションを発表しました。同社の生成AIツールは、プロトコル文書や多言語の試験資料を1日以内に作成できるため、患者エンゲージメントと試験準備を大幅に最適化できます。

- 2025年1月、バイオテクノロジーの自動化スタートアップであるDash Bioは、臨床試験サンプルの分析を目的としたAI搭載ロボットプラットフォームの開発に向けて、シード資金として1,100万米ドルを調達しました。このプラットフォームは、実験室での手順を自動化することで、より迅速かつ高品質な結果をもたらし、医薬品開発を加速させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。