世界のAI搭載歯科ワークフロープラットフォーム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

415.80 Million

USD

967.93 Million

2024

2032

USD

415.80 Million

USD

967.93 Million

2024

2032

| 2025 –2032 | |

| USD 415.80 Million | |

| USD 967.93 Million | |

| % | |

|

AI搭載歯科ワークフロープラットフォームの世界市場:コンポーネント別(ソリューションとサービス)、ソリューション別(AI画像・レントゲン写真分析、治療計画・手術ガイド、ワークフロー自動化・スケジューリング、患者エンゲージメント・バーチャルアシスタント、診療分析・収益サイクル管理、EHR統合・相互運用性)、テクノロジー別(ディープラーニング、機械学習、自然言語処理、ロボット工学・自動化)、アプリケーション別(一般歯科、歯内療法、矯正歯科、口腔外科・インプラント、補綴)、エンドユーザー別(歯科医院・個人診療所、歯科支援機関、病院・歯科部門、歯科技工所、画像センター、学術・研究機関) - 2032年までの業界動向と予測

AI搭載歯科ワークフロープラットフォーム市場規模

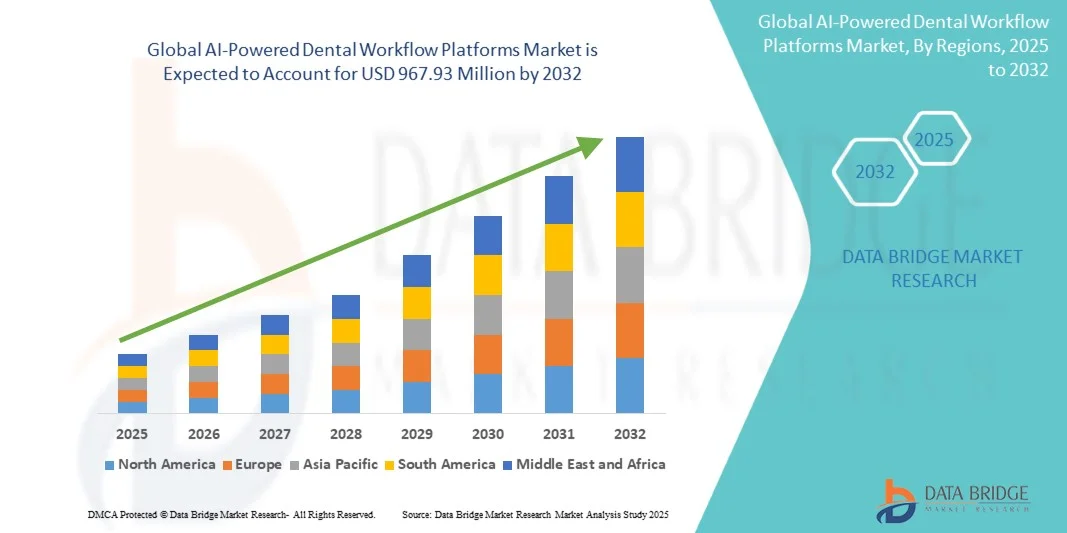

- 世界のAI搭載歯科ワークフロープラットフォーム市場規模は2024年に4億1,580万米ドルと評価され、予測期間中に11.14%のCAGRで成長し、2032年には9億6,793万米ドル に達すると予想されています。

- 市場の成長は、歯科画像診断、診断、治療計画における人工知能の統合の増加によって主に推進され、現代の歯科診療における精度、効率、患者の転帰が向上しています。

- さらに、歯科医院、病院、ラボにおける自動化、データ駆動型、相互運用性のあるソリューションへの需要の高まりにより、AIを活用したプラットフォームは次世代歯科医療の基盤として位置づけられています。これらの要因が重なり合い、世界中で導入が加速し、業界の成長を大きく後押ししています。

AI搭載歯科ワークフロープラットフォーム市場分析

- AIを活用した歯科ワークフロープラットフォームは、画像診断、診断、治療計画のための高度な人工知能を統合しており、現代の歯科診療に不可欠なツールになりつつあり、病院と個人クリニックの両方で臨床および管理ワークフロー全体の精度、効率、自動化を向上させています。

- これらのプラットフォームの導入が加速しているのは、主にデジタル歯科の需要の高まり、より迅速で正確な診断の必要性、そして相互運用可能なシステムによってサポートされる患者中心のデータ駆動型ケアへの重点化が進んでいることが要因です。

- 北米は、早期の技術導入、強力なデジタルインフラ、大手歯科ソフトウェアプロバイダーの存在に支えられ、AI搭載歯科ワークフロープラットフォーム市場で2024年に39.6%という最大の収益シェアを獲得し、市場を席巻しました。米国では、画像、歯列矯正計画、患者管理システムへのAIツールの急速な統合が進んでいます。

- アジア太平洋地域は、歯科医療インフラの拡大、AI主導の歯科技術への認知度の高まり、医療のデジタル化への投資の増加により、予測期間中に最も急速に成長する地域になると予想されています。

- AIイメージングおよびレントゲン写真分析セグメントは、診断精度の向上、ワークフローの効率化、診療時間の短縮といった実績ある能力によって、2024年には41.8%のシェアで市場を支配し、進化するデジタル歯科エコシステムの重要な構成要素となっている。

レポートの範囲とAI搭載歯科ワークフロープラットフォーム市場のセグメンテーション

|

属性 |

AI搭載歯科ワークフロープラットフォームの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

AI搭載歯科ワークフロープラットフォーム市場動向

「AIとクラウド、そして画像技術の統合による歯科治療精度の向上」

- 世界のAI搭載歯科ワークフロープラットフォーム市場における重要かつ加速するトレンドは、クラウドベースのインフラストラクチャと高度な画像システムと人工知能の統合が進み、歯科診療所全体でシームレスでデータに基づいた意思決定が可能になっていることです。

- 例えば、デンツプライシロナのDS Coreプラットフォームは、AI駆動型画像分析とクラウド接続を統合し、医師が治療データをリアルタイムで視覚化し、計画し、共有することで、コラボレーションを強化できます。

- 歯科ワークフローへのAI統合により、自動画像セグメンテーション、リアルタイム診断、予測治療計画などの機能を実現し、臨床精度と効率を最適化できます。例えば、PearlのSecond Opinion®はAIアルゴリズムを用いてレントゲン写真から齲蝕などの病変を検出し、臨床医の診断信頼性と患者とのコミュニケーション向上を支援します。

- AIを活用した自動化は、予約管理、請求、患者記録管理にも導入され、管理業務の負荷を軽減し、業務生産性を向上させます。統合クラウドプラットフォームを通じて、ユーザーはどこからでもAIベースのツールにアクセスでき、歯科ネットワーク全体のワークフローの継続性が向上します。

- クラウド統合型でAIを活用した歯科エコシステムへのトレンドは、歯科医療における臨床プロセスとビジネスプロセスの両方に変革をもたらしています。その結果、Overjetなどの企業は、AIベースの診断・分析ソリューションを拡張し、既存の診療管理システムとシームレスに統合することで、全体的なケアの提供を向上させています。

- 歯科専門家が臨床現場全体で診断精度とワークフロー効率を高めるためのインテリジェントでスケーラブルなソリューションを求めているため、高度な画像分析、クラウド統合、相互運用性を備えたAI搭載プラットフォームの需要が急速に高まっています。

AI搭載歯科ワークフロープラットフォーム市場の動向

ドライバ

「デジタル歯科とAIを活用した診断精度の需要の高まり」

- デジタル歯科への移行の拡大と、より迅速で正確な診断に対するニーズの高まりが相まって、AIを活用した歯科ワークフロープラットフォームの導入を促進する大きな原動力となっている。

- 例えば、2024年2月、3Shapeは口腔内スキャンの精度を高め、症例の文書化を自動化するAI駆動型TRIOSソフトウェアアップデートをリリースし、臨床AI導入の強い勢いを示しました。

- 歯科医師が画像解釈、治療計画、患者管理の向上におけるAIの価値を認識するにつれて、これらのソリューションは現代の診療に不可欠なツールになりつつある。

- さらに、歯科画像診断量の急増と反復的な診断タスクの合理化の必要性により、臨床ワークフロー内での自動化の需要が高まり、効率性が向上し、人的ミスが減少しています。

- AIと歯科画像診断、CAD/CAM、診療管理システムの統合により、診断から患者とのコミュニケーションまで包括的なサポートが提供され、治療全体の質と業務効率が向上します。クラウドベースのAIソリューションと遠隔連携機能の拡大は、この傾向をさらに強めています。

抑制/挑戦

「データプライバシーに関する懸念と規制遵守の障壁」

- 患者データのプライバシーと厳格な医療データ規制に関する懸念は、AIを活用した歯科ワークフロープラットフォームの普及に大きな課題をもたらしている。

- 例えば、医療ITシステムにおけるデータ侵害の報告は患者の機密性に関する懸念を引き起こし、歯科ソフトウェアプロバイダーにとってHIPAAやGDPRなどの規制への準拠が最優先事項となっている。

- これらの課題に対処するには、コンプライアンスを確保し、医師と患者の信頼を維持するために、強力な暗号化標準、安全なクラウドホスティング、透明性の高いAIアルゴリズムガバナンスが必要です。

- さらに、医療グレードの承認のための検証や臨床試験の要件など、AI駆動型診断を取り巻く規制の複雑さにより、新製品やイノベーションの市場参入が遅れる可能性がある。

- AI駆動型プラットフォームの導入には、既存の歯科システムとの統合を含め、比較的高額なコストがかかるため、小規模クリニックや個人開業医にとっては経済的な障壁となる可能性があります。技術の成熟に伴い導入コストは低下すると予想されますが、価格に敏感な地域では、導入コストが依然として懸念材料となっています。

- 強化されたサイバーセキュリティ、標準化されたコンプライアンスフレームワーク、費用対効果の高いサブスクリプションモデルを通じてこれらの課題を克服することは、持続可能な市場の成長と歯科ワークフローへのAIのより広範な統合を確実にするために不可欠です。

AI搭載歯科ワークフロープラットフォーム市場の範囲

市場は、コンポーネント、ソリューション、テクノロジー、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- コンポーネント別

AI搭載歯科ワークフロープラットフォーム市場は、コンポーネント別にソリューションとサービスに分類されます。ソリューションセグメントは、歯科画像診断、診断、患者管理におけるAI搭載ソフトウェアの導入増加に牽引され、2024年には63.4%という最大の収益シェアで市場を席巻しました。クリニックやDSO(デジタル・オピニオン・サービス・オフィサー)は、診断解釈、治療計画、ワークフロー最適化の自動化を目的とした統合AIプラットフォームの導入を加速させています。デジタルトランスフォーメーションとクラウドベースソフトウェアの統合への注目が高まるにつれ、このセグメントの優位性は強化されています。さらに、主要企業は、精度向上、手作業の軽減、患者エンゲージメント向上を実現する、拡張性と相互運用性に優れたAIモジュールの開発に投資しています。リアルタイムの洞察、臨床精度、データセキュリティを提供するAI主導型ソリューションの需要は、このセグメントの成長を牽引し続けています。

サービス分野は、AIプラットフォームの導入支援、技術支援、継続的なメンテナンスに対する需要の高まりを背景に、2025年から2032年にかけて21.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。AIシステムの複雑化が進む中、データ移行、医療規制へのコンプライアンス、臨床チーム向けの個別トレーニングなどにおいて、サービスプロバイダーは不可欠です。この分野は、定期的なアップデートとマネージドサービスを必要とするクラウド導入とSaaS(Software as a Service)モデルへの移行から恩恵を受けています。さらに、パーソナライズされたAI統合を求める歯科医療組織が増えるにつれ、サービス契約やコンサルティング契約が急速に拡大しています。導入後のサポートと最適化に対するこうした強い需要により、サービスは予測期間における主要な成長ドライバーとなるでしょう。

- ソリューション別

ソリューションに基づいて、市場はAIイメージングとレントゲン写真分析、治療計画と手術ガイド、ワークフロー自動化とスケジューリング、患者エンゲージメントと仮想アシスタント、診療分析と収益サイクル管理、EHR統合と相互運用性に分類されます。AIイメージングとレントゲン写真分析セグメントは、早期疾患検出と診断精度向上における広範な使用により、2024年には41.8%のシェアで市場を支配しました。AIベースのイメージングプラットフォームは、う蝕、骨量減少、病変を高精度で検出するためにますます使用されており、臨床的信頼性を高め、診断エラーを削減しています。このセグメントの成長は、規制当局の承認と、放射線学および口腔内スキャンにおけるディープラーニング技術の急速な導入によって支えられています。さらに、AIを既存の歯科画像システムに統合することで、医師は反復的なタスクを自動化し、患者とのコミュニケーションを改善できます。PearlやOverjetなどの大手ベンダーによる継続的なイノベーションは、このセグメントの市場リーダーシップをさらに強化しています。

ワークフロー自動化およびスケジューリング分野は、臨床業務および管理業務における効率化の需要の高まりを背景に、2025年から2032年にかけて22.6%という最も高いCAGRを記録すると予想されています。AIを活用したスケジューリングツールは、患者の予約を自動化し、診療時間を最適化し、予測分析と自動リマインダーを通じて無断キャンセルを削減します。歯科グループやDSOは、複数拠点の診療所における業務の標準化を目指し、ワークフロー自動化に投資しています。さらに、これらのソリューションは患者管理システムと統合され、連携と業務生産性の向上に貢献します。歯科業界がデジタル効率化を進めるにつれ、ワークフロー自動化はAI主導の変革に不可欠な要素として、ますます注目を集めています。

- テクノロジー別

技術に基づいて、市場はディープラーニング、機械学習、自然言語処理(NLP)、およびロボティクス&オートメーションに分類されています。ディープラーニングセグメントは、AIベースの診断および画像アプリケーションの大部分を支えているため、2024年には46.9%という最大の収益シェアで市場を支配しました。ディープラーニングアルゴリズムは、複雑な放射線データを処理し、わずかな異常を非常に正確に特定することで、臨床医の信頼を高め、治療結果を改善します。このセグメントは、アルゴリズムのトレーニングと精度を向上させる注釈付き歯科画像データセットの増加から恩恵を受けています。さらに、企業による畳み込みニューラルネットワーク(CNN)への継続的な研究開発投資により、ディープラーニングは歯科画像処理に不可欠なものとなっています。ディープラーニングのスケーラビリティと汎用性により、う蝕リスクとインプラントの成功率の予測モデル化も可能になります。診断および意思決定支援プラットフォーム全体での広範な採用により、このセグメントの持続的な優位性が確保されています。

自然言語処理(NLP)分野は、AIを活用した音声認識と自動文書化ツールの導入拡大に牽引され、2025年から2032年にかけて24.4%という最も高いCAGR(年平均成長率)を達成すると予測されています。NLP技術により、医師は音声メモを構造化された記録に変換し、データ入力と臨床報告を効率化できます。歯科医院では、患者とのやり取り、治療概要、請求管理にNLPベースのアシスタントを導入しています。さらに、電子カルテへのNLPの統合により、医師と患者間のコミュニケーションが強化されています。ベンダーは、グローバル展開をサポートし、アクセシビリティとユーザビリティを向上させる多言語NLPソリューションの開発を進めています。AIを活用した言語ツールへの依存度が高まるにつれ、NLPはデジタル歯科における重要なイノベーションの最前線に位置しています。

- アプリケーション別

アプリケーションに基づいて、市場は一般歯科、歯内療法、歯列矯正、口腔外科およびインプラント、および補綴に分類されます。一般歯科セグメントは、予防診断と日常診療におけるAIの広範な適用により、2024年には39.8%のシェアで市場を支配しました。一般開業医は、う蝕検出、歯周病評価、デジタルイメージングにAI搭載ツールを活用し、診断の精度と効率を高めています。このセグメントは、既存の歯科診療システムと互換性のある、手頃な価格でユーザーフレンドリーなAIソリューションが幅広く利用できることから恩恵を受けています。病気の早期発見と患者維持戦略への関心の高まりにより、中小規模の診療所での導入が進んでいます。さらに、一般歯科向けに設計されたAIプラットフォームは、日常業務とシームレスに統合するスケーラブルなソリューションを提供し、人的ミスを減らし、患者満足度を向上させます。チェアサイド診断と自動化の継続的な進歩は、このセグメントの優位性をさらに強化しています。

矯正歯科セグメントは、デジタルアライナープランニングと3D画像解析におけるAI導入の増加を背景に、2025年から2032年にかけて23.7%という最も高いCAGRで成長すると予測されています。AIアルゴリズムは、歯の移動シミュレーション、治療設計の強化、治療結果の予測にますます活用されており、治療精度の向上と治療期間の短縮につながっています。矯正歯科医院はAIを活用し、症例評価の自動化や視覚的な治療シミュレーションによる患者体験の向上に取り組んでいます。さらに、CAD/CAMシステムとの統合により、より迅速かつ正確なアライナー製作が可能になります。パーソナライズされた矯正ソリューションの急増と、審美歯科の需要の高まりが相まって、このセグメントの拡大を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は歯科医院と個人診療所、歯科サポート組織(DSO)、病院と歯科部門、歯科技工所、画像診断センター、学術研究機関に分かれています。歯科医院と個人診療所セグメントは、2024年には44.6%の収益シェアで市場を支配しました。これは、独立系および小規模診療所におけるAI活用ソリューションの採用増加によるものです。診療所はAIを使用して、診断ワークフローを自動化し、患者体験を向上させ、請求およびスケジュールプロセスを合理化しています。クラウドベースのAIプラットフォームは手頃な価格で拡張性が高いため、個人開業医や中規模診療所でも利用できるようになりました。さらに、個人診療所におけるデジタルトランスフォーメーションのトレンドの高まりは、インテリジェントなワークフロー自動化に対する持続的な需要を支えています。AIは、画像処理や患者管理システムとシームレスに統合できるため、日常診療に欠かせないものとなっています。小規模診療所に合わせた継続的な製品イノベーションにより、このセグメントの優位性がさらに強化されています。

歯科サポート組織(DSO)セグメントは、集中診断、パフォーマンス分析、患者データ管理のためのAIの大規模導入に牽引され、2025年から2032年にかけて25.2%という最も高いCAGRを記録すると予想されています。DSOはAIプラットフォームを活用し、複数のクリニックネットワーク全体のワークフローを統合することで、一貫した質の高いケアと業務効率を確保しています。パフォーマンス追跡、予測分析、収益最適化のためのAIの活用は、大規模歯科ネットワークにとって戦略的な焦点となっています。さらに、クラウドベースのAIシステムは、クリニックとラボ間の集中的なデータアクセスと連携を促進します。エンタープライズ規模のAI導入への注目が高まる中、DSOは今後数年間の市場拡大に大きく貢献するでしょう。

AI搭載歯科ワークフロープラットフォーム市場の地域分析

- 北米は、早期の技術導入、強力なデジタルインフラ、大手歯科ソフトウェアプロバイダーの存在に支えられ、2024年にはAI搭載歯科ワークフロープラットフォーム市場で39.6%という最大の収益シェアを獲得し、市場を席巻した。

- 米国とカナダの歯科専門家は、治療の精度、患者の体験、業務効率を向上させるために、AI主導の診断およびワークフローソリューションをますます統合しています。

- この優位性は、医療におけるAIを奨励する好ましい規制枠組み、デジタル画像機器の広範な利用可能性、自動化と臨床意思決定支援のためにAIを採用する歯科サービス組織の強力なネットワークによってさらに支えられています。

米国のAI搭載歯科ワークフロープラットフォーム市場に関する洞察

米国のAI搭載歯科ワークフロープラットフォーム市場は、歯科診療の急速なデジタル化と、診断、画像診断、患者管理システムへのAI統合を背景に、2024年には北米で最大の収益シェアとなる82%を獲得しました。精密な治療計画と効率的なワークフロー自動化へのニーズの高まりは、個人診療所と歯科サービス組織(DSO)の両方で導入を促進しています。さらに、大手AI開発企業の存在、デジタルヘルスソリューションに対する強力な規制当局の支援、そして確立された歯科技術エコシステムが、米国市場を引き続き強化しています。患者のアウトカムと診療の最適化のためのAIを活用した分析の利用増加も、市場拡大をさらに促進しています。

欧州AI搭載歯科ワークフロープラットフォーム市場インサイト

欧州のAI搭載歯科ワークフロープラットフォーム市場は、医療のデジタル化への投資増加とデータ駆動型歯科医療の厳格な基準制定を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。画像診断、治療計画、患者エンゲージメントへのAI導入は、歯科医院・クリニック全体で急速に進んでいます。欧州諸国はAIシステムと電子カルテの相互運用性を重視し、歯科ワークフローの効率性向上に取り組んでいます。さらに、患者データのセキュリティと倫理的なAI利用への強い関心が、透明性とコンプライアンスを遵守したプラットフォームにおけるイノベーションを促進しています。

英国AI搭載歯科ワークフロープラットフォーム市場インサイト

英国のAIを活用した歯科ワークフロープラットフォーム市場は、医療AIの導入と歯科医療サービスにおけるデジタルトランスフォーメーションを支援する政府の強力な取り組みに牽引され、予測期間中に顕著なCAGRで成長すると予想されています。歯科医療従事者は、レントゲン写真の分析、臨床意思決定支援、事務処理の自動化などにAIツールを活用するケースが増えています。英国の高度なITインフラとAIを活用した歯科スタートアップ企業の増加は、個別化歯科ソリューションおよび予防歯科ソリューションのイノベーションを加速させています。さらに、英国がAIと国民保健サービス(NHS)のデジタルシステムの統合に重点を置いていることも、市場の成長をさらに加速させると予想されます。

ドイツにおけるAI搭載歯科ワークフロープラットフォーム市場に関する洞察

ドイツのAIを活用した歯科ワークフロープラットフォーム市場は、精密医療と先進歯科技術の導入への国の注力に牽引され、大幅なCAGRで拡大すると予想されています。ドイツの歯科医院では、自動診断、3D治療計画、ワークフロー最適化のためにAIを導入するケースが増えています。歯科機器におけるドイツの強固な製造基盤と、機械学習および画像技術の研究への取り組みは、AIを活用したシステムの開発を後押ししています。さらに、臨床成果を向上させる、安全でGDPRに準拠したAIプラットフォームへの需要の高まりは、ドイツ市場のデータ保護とイノベーションに対する高い基準と一致しています。

アジア太平洋地域におけるAI搭載歯科ワークフロープラットフォーム市場インサイト

アジア太平洋地域のAI搭載歯科ワークフロープラットフォーム市場は、急速な都市化、歯科インフラの拡大、デジタル画像システムの導入拡大を背景に、予測期間(2025~2032年)において25.4%という最も高いCAGRで成長する見込みです。中国、日本、韓国、インドなどの国々では、診断精度の向上と歯科ワークフローの効率化を実現するAI対応ソリューションへの需要が急増しています。医療のデジタル化を推進する政府の取り組みと、地域におけるAIイノベーターの台頭がこの成長を支えています。さらに、歯科観光産業の成長と手頃な価格のAIソリューションへの注目が、地域全体でAIへのアクセスを向上させています。

日本におけるAI搭載歯科ワークフロープラットフォーム市場調査

日本におけるAIを活用した歯科ワークフロープラットフォーム市場は、先進的な技術エコシステム、ロボット工学の早期導入、そして精密医療への取り組みにより、大きな注目を集めています。日本の歯科医療現場では、画像診断、患者予約、バーチャル治療シミュレーションなどにAIが活用されています。高齢化社会の到来と低侵襲歯科治療への需要の高まりは、効率的なAI主導のワークフローへのニーズをさらに高めています。さらに、AIプラットフォームと3Dプリンティング、そしてロボット支援歯科システムの統合により、日本はこの分野における重要なイノベーターとしての地位を確立しています。

インドにおけるAI搭載歯科ワークフロープラットフォーム市場分析

インドのAI搭載歯科ワークフロープラットフォーム市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、同国の歯科医療業界の成長、クラウドベースのヘルスケアソリューションの導入拡大、そして手頃な価格のデジタルイノベーションへの注力に支えられています。歯科医院や歯科技工所では、画像精度の向上、患者管理の効率化、治療効率の向上を目指してAIを活用するケースが増えています。政府の「デジタル・インディア」構想と国内AI開発者の台頭は、インテリジェントな歯科プラットフォームへのアクセスをさらに促進しています。さらに、予防歯科への意識の高まりと遠隔歯科医療の導入拡大も、市場の堅調な成長に貢献しています。

AI搭載歯科ワークフロープラットフォームの市場シェア

AI を活用した歯科ワークフロー プラットフォーム業界は、主に次のような定評のある企業によって主導されています。

- オーバージェット(米国)

- ビデオヘルス(米国)

- Denti.AI Technology Inc.(米国)

- ダイアグノキャット(米国)

- パール社(米国)

- DentalMonitoring(フランス)

- 3Shape A/S(デンマーク)

- アライン・テクノロジー社(米国)

- プランメカ社(フィンランド)

- ORCA Dental AI(イスラエル)

- CD Newco, LLC(カナダ)

- アディット(米国)

- グッドメソッドグローバル社(米国)

- SmileSecure, Inc.(米国)

- OraQ AI(米国)

- DentalRobot.ai LLC(米国)

- Thoughtful Automation Inc.(米国)

- ゼンティスト(米国)

- アプテリクス(米国)

- ネオシス社(米国)

世界の AI 搭載歯科ワークフロー プラットフォーム市場における最近の動向は何ですか?

- 2025年6月、Denti.AIはSynergy Dental Partnersとの提携を発表し、Synergyの歯科診療所全体にAIを活用したVoice PerioおよびScribeソリューションを導入することになりました。この提携は、臨床記録および歯周病学におけるAI活用のトレンドの高まりを強調するものであり、Denti.AIの音声起動によるチャート作成機能と自動スクライブ機能は、臨床ワークフローを効率化し、事務作業の負荷を軽減します。

- 2024年11月、オーバージェットは「歯科向け初のスマート画像ソフトウェア」と銘打った新製品IRISを発表しました。IRISはクラウドベースの画像診断と高度なAIを融合させ、低画質のX線画像を高精細なフルカラー画像に加工し、AIによる注釈を重ね合わせることで、齲蝕、根尖部放射線透過像、歯石などの病変を鮮明に表示します。オフラインモードに対応し、あらゆるセンサーと連携し、無制限のストレージ容量を備え、臨床精度での画像加工が可能なFDA承認を取得しています。

- 2024年3月、Overjetは5,320万米ドルのシリーズC資金調達ラウンドを発表しました。これは、歯科AI分野における過去最大の投資となります。この資金調達は、歯科医療従事者と保険者双方に向けたOverjetのAIプラットフォームの拡充、そして歯科エコシステム全体における診断、患者教育、そして請求自動化の強化を目的としています。同社の評価額は約5億5,000万米ドルに上昇し、AIを活用した歯科ワークフロー技術に対する投資家の信頼を裏付けています。

- 3Shapeは2024年2月、歯科技工所向けラボソフトウェアスイート(3Shape LMS)にAIを活用した新しいワークフローを導入すると発表しました。これにより、ラボは模型の作成と設計提案を自動化できます。技術者が確認または調整するだけで模型提案を作成できるため、このワークフローは反復作業を削減し、スループットを加速します。この動きは、AIが歯科診療所だけでなく、ラボや製造ワークフローにも活用されていることを強調しています。

- 2022年8月、NovoDynamics, Inc.とVyne Dentalは、NovoDynamicsのAIプラットフォーム「NovoHealth Dental」をVyne Dentalの保険者向けサービスポートフォリオに統合するための提携を発表しました。この統合により、Vyneがサービスを提供する800以上の歯科保険プランで、請求および添付書類のリアルタイムAI評価を利用できるようになります。これにより、請求の精度向上、事務負担の軽減、そして医療提供者と保険者間のコミュニケーション強化が可能になります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。