世界の航空救急サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

18.14 Billion

USD

43.28 Billion

2024

2032

USD

18.14 Billion

USD

43.28 Billion

2024

2032

| 2025 –2032 | |

| USD 18.14 Billion | |

| USD 43.28 Billion | |

| % | |

|

世界の航空救急サービス市場セグメンテーション、タイプ別(固定翼航空機および回転翼航空機)、サービスモデル別(病院ベース、政府運営、独立)、アプリケーション別(施設間、救助ヘリコプターサービス、臓器移植ロジスティクス、その他)、エンドユーザー別(国内航空医療救助および国際航空医療救助) - 2032年までの業界動向と予測

航空救急サービス市場規模

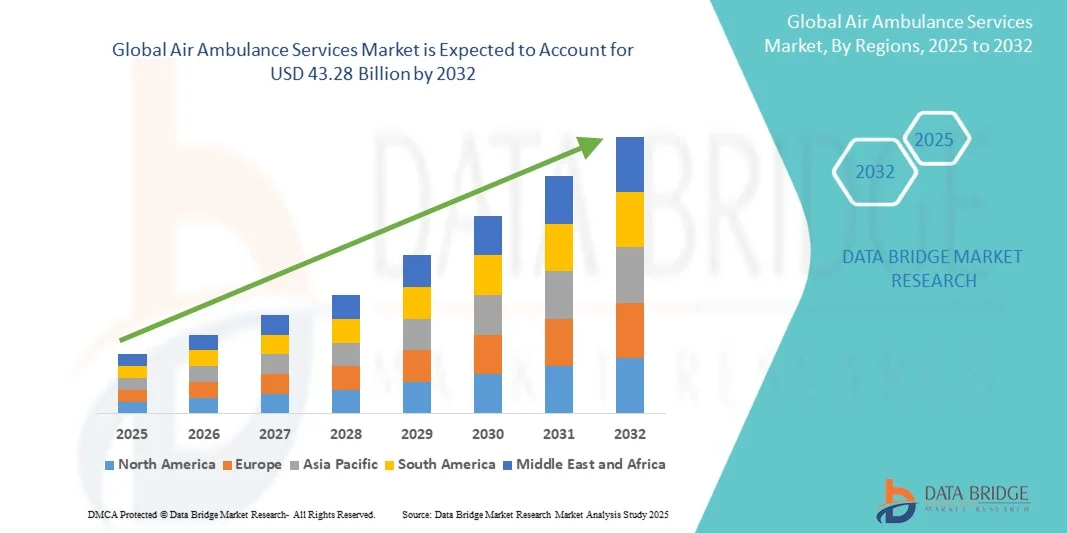

- 世界の航空救急サービス市場規模は2024年に181億4000万米ドルと評価され、予測期間中に11.48%のCAGRで成長し、2032年までに432億8000万米ドル に達すると予想されています 。

- 市場の成長は、主に、迅速な緊急医療輸送の需要の増加と、タイムリーな医療介入を必要とする重大な健康状態の蔓延によって推進されています。

- さらに、医療航空技術の進歩、機内医療能力の向上、そして航空救急サービスの利点に対する認識の高まりにより、都市部と遠隔地の両方で航空救急サービスの導入が進んでいます。これらの要因が相まって市場拡大を促し、業界の成長を大きく促進しています。

航空救急サービス市場分析

- ヘリコプター、固定翼航空機、または地上の救急航空機による迅速な医療輸送を提供する航空救急サービスは、輸送中にタイムリーなケアと専門的な医療サポートを提供できるため、都市部と遠隔地の両方で緊急医療対応システムのますます重要な構成要素となっています。

- 航空救急サービスに対する需要の増加は、主に重篤な病気や事故の発生率の増加、迅速な医療避難の利点に関する認識の高まり、緊急時の高度な機内医療の必要性によって推進されています。

- 北米は、2024年には39.2%という最大の収益シェアで航空救急サービス市場を席巻しました。これは、確立された医療インフラ、高い医療費、そして民間および公共の航空医療サービス提供者の強力なネットワークに支えられています。米国では、航空機および機内医療機器の技術革新に後押しされ、特に地方や災害発生地域において、航空救急サービスの配備が大幅に増加しました。

- アジア太平洋地域は、医療意識の高まり、救急医療インフラの改善、医療航空サービスへの投資の増加により、予測期間中に航空救急サービス市場で最も急速に成長する地域になると予想されています。

- 救助ヘリコプターサービス部門は、遠隔地や混雑した地域に迅速にアクセスし、医療施設への途中で高度な生命維持を提供できる能力により、2024年に47%の市場シェアを獲得し、航空救急サービス市場を支配しました。

レポートの範囲と航空救急サービス市場のセグメンテーション

|

属性 |

航空救急サービスに関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

航空救急サービス市場の動向

先進医療技術とナビゲーション技術の統合

- 世界の航空救急サービス市場における注目すべき加速傾向は、高度な医療機器、遠隔医療ソリューション、リアルタイムナビゲーションシステムの統合の増加であり、患者ケアと運用効率が大幅に向上しています。

- 例えば、現代の航空救急車の中には遠隔ICUシステムを搭載しているものもあり、遠隔地の医師が飛行中の治療を監視・指導することができ、緊急搬送時の患者の転帰を改善している。

- AI対応のモニタリング機器を統合することで、患者の状態を予測的に評価し、医療スタッフに潜在的な合併症を警告して、タイムリーな介入を確実に行うことができます。

- これらの技術統合により、病院、緊急対応チーム、地上輸送とのシームレスな連携が容易になり、集中化された効率的な救急医療エコシステムが構築されます。

- よりインテリジェントで接続性が高く、テクノロジー主導の航空救急ソリューションへのこの傾向は、救急医療に対する患者の期待を再定義し、エアメソッドやPHIエアメディカルなどのサービスプロバイダーが高度な機内医療システムとリアルタイム通信プラットフォームを採用するよう促しています。

- 医療提供者が患者の安全とタイムリーな介入を優先するにつれ、強化された医療および航行能力を備えた航空救急サービスに対する需要は、都市部と遠隔地の両方で急速に高まっています。

航空救急サービス市場の動向

ドライバ

医療緊急事態と重篤な治療ニーズの増加による需要の増加

- 医療上の緊急事態、重篤な病気、事故の発生率の増加は、航空救急サービスに対する需要の高まりの大きな要因となっている。

- 例えば、2024年6月、メドジェットは北米全域に救命救急輸送ネットワークを拡大し、遠隔地の高リスク患者に迅速な医療避難を提供しました。

- 患者と医療提供者がタイムリーな医療介入の重要性を認識するにつれて、高度な機内ケアを提供する航空救急サービスが従来の輸送オプションよりも好まれるようになってきています。

- さらに、迅速な医療搬送の利点と機内医療機器の可用性に関する認識が高まり、航空救急サービスは緊急医療システムの不可欠な部分になりつつあります。

- 重症患者に対して継続的なモニタリング、高度な生命維持、病院とのシームレスな連携を提供できる能力は、世界中で航空救急サービスの導入を推進する重要な要素です。

- 医療航空インフラへの投資の増加とサービスネットワークの拡大が市場の成長にさらに貢献しています。

抑制/挑戦

高い運用コストと規制遵守のハードル

- 航空救急機隊の運用および維持にかかる莫大なコストは、より広範な市場への導入に大きな課題をもたらしている。

- 例えば、航空機の取得、医療機器、訓練を受けた人員、燃料費に関連するコストにより、サービスが高額になり、特定の患者層へのアクセスが制限される。

- 厳格な規制要件、ライセンス、空域コンプライアンス規制により、サービスの展開が遅れ、プロバイダーの運用の複雑さが増す可能性があります。

- さらに、地域によって保険適用範囲や償還方針が異なるため、航空救急サービスへの患者のアクセスが制限され、市場の成長に影響を与える可能性がある。

- 技術の進歩により、運用上の非効率性は軽減されているものの、高度な医療航空システムと熟練した人員の高コストが、普及を妨げ続けている。

- コストの最適化、規制の調整、病院や保険会社との提携を通じてこれらの課題を克服することが、持続的な市場拡大に不可欠となる。

航空救急サービス市場の範囲

市場は、タイプ、サービス モデル、アプリケーション、エンド ユーザーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、航空救急サービス市場は固定翼機と回転翼機に分類されます。回転翼機セグメントは、混雑した都市部、遠隔地、災害多発地域に迅速にアクセスできることが牽引力となり、2024年には47%という最大の収益シェアで市場を席巻しました。ヘリコプターは、スピードと着陸の柔軟性が重要な緊急医療避難や病院間搬送に好まれています。市場では、高度な生命維持装置、機内モニタリング、機内での集中治療を提供できることから、回転翼航空救急車への需要が堅調です。さらに、回転翼サービスは病院ネットワークや緊急対応チームと統合されることが多く、タイムリーな患者搬送が保証されています。ヘリコプターは汎用性と迅速な対応能力に優れ、特に地上輸送インフラが限られている地域では、緊急医療のシナリオに最適な選択肢となっています。

固定翼航空機セグメントは、長距離医療搬送と国際患者輸送の需要増加に支えられ、2025年から2032年にかけて最も急速な成長を遂げると予想されています。固定翼救急航空は、機内に集中治療室を備え、重症患者の長距離輸送に適しています。国境を越えた搬送や大陸間の搬送において費用対効果の高いソリューションを提供し、継続的なモニタリングを確保するための高度な医療機器を搭載しています。専門的な医療航空サービスへの投資の増加と長距離救急航空ネットワークの拡大は、固定翼航空機の導入を加速させる要因となっています。さらに、病院、保険会社、航空会社間の連携により、計画的な医療搬送における固定翼救急航空の利用が促進されています。

- サービスモデル別

サービスモデルに基づいて、市場は病院ベース、政府運営、および独立系の航空救急サービスに分類されます。病院ベースのセグメントは、医療施設との強力な統合とシームレスな患者引き継ぎ能力により、2024年に市場を支配しました。これらのサービスは、病院の救急部門、ICU、および専門の医療チームと直接連携することで、ピックアップから入院まで継続的なケアを確保します。病院ベースの航空救急車は、多くの場合、専用の車両と経験豊富な医療スタッフを維持し、信頼性と運用効率を高めています。このセグメントの成長は、緊急輸送インフラと患者の安全への取り組みへの病院の投資の増加によってさらに支えられています。患者と医療提供者は、確立されたプロトコル、品質保証、および緊急時の即時対応のために、病院ベースのモデルを好みます。

独立系救急航空サービスは、民間医療輸送の需要増加、サービスルートの柔軟性、そしてサービスが行き届いていない地域への迅速な対応を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。独立系プロバイダーは、国際輸送や輸送中の専門医療など、カスタマイズ可能な輸送ソリューションを提供することが多く、病院の提携に制限されることなく地域をまたいで活動できるため、緊急時の迅速な展開が可能です。富裕層や法人顧客の間で、個別対応型で高品質な救急医療サービスに対する意識が高まっていることが、独立系救急航空の導入を促進しています。遠隔医療やAIを活用した機内モニタリングの普及は、独立系プロバイダーの運用能力をさらに強化します。

- アプリケーション別

アプリケーションに基づいて、市場は施設間搬送、救助ヘリコプターサービス、臓器移植ロジスティクス、その他に分類されます。施設間搬送セグメントは、小規模医療施設から専門病院または外傷センターへの患者の搬送において重要な役割を果たしているため、2024年に市場を支配し、最大のシェアを占めました。効率的な病院間搬送は、高度な医療へのタイムリーなアクセスを確保し、重篤な症例における患者の生存率を向上させます。このセグメントは、確立されたプロトコル、地上EMSとの調整、およびリアルタイムの患者更新のための病院ネットワークとの統合の恩恵を受けています。慢性疾患および緊急の健康状態の有病率の増加と病院ネットワークの拡大が相まって、施設間航空救急サービスの需要を促進しています。高度な機内医療機器と訓練されたスタッフは、これらの搬送中の患者ケアを強化し、セグメントの市場での地位を強化します。

臓器移植物流分野は、臓器移植件数の増加と臓器の迅速な輸送の必要性の高まりを背景に、2025年から2032年にかけて最も急速な成長が見込まれています。臓器輸送のための航空救急サービスは、虚血時間を短縮し、移植成功率を向上させます。医療提供者の意識の高まり、政府の優遇措置、そして専門の臓器輸送車両への投資が、このサービスの導入を加速させています。リアルタイム追跡、温度管理された保管、AI支援によるルート計画の統合により、安全かつ迅速な配送が保証されます。新興国における臓器移植プログラムの増加も、このアプリケーション分野の成長をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は国内航空医療救助と国際航空医療救助に分類されます。2024年には、迅速な現地搬送を必要とする救急医療事例の多発により、国内航空医療救助が市場を席巻しました。国内サービスは、迅速な対応、地域地理に関する深い知識、そして地域医療システムとの連携といったメリットを享受しています。病院、保険会社、緊急対応機関は、患者の容態安定化と搬送のために、国内航空救急車群を頻繁に利用しています。このセグメントは、医療費の増加、地域救急ネットワークの拡大、そして迅速な医療介入に対する政府の支援といった恩恵も受けています。

国際航空医療救助分野は、国境を越えた患者搬送、医療ツーリズム、そして世界的な緊急避難ニーズの増加を背景に、2025年から2032年にかけて最も急速な成長を遂げると予想されています。国際サービスは、機内にICU設備と専門の医療スタッフを配備し、長距離飛行に対応しています。病院、旅行代理店、保険会社との提携により、スムーズな物流とタイムリーな患者ケアが実現しています。富裕層が海外で高度な医療を求める傾向の高まりと、アジア太平洋地域および中東における航空救急ネットワークの拡大が、この分野の急速な普及に貢献しています。さらに、高度な固定翼航空機と遠隔医療対応のモニタリングシステムにより、国際航空医療救助の効率性と信頼性がさらに向上します。

航空救急サービス市場の地域分析

- 北米は、確立された医療インフラ、高い医療費、そして民間および公共の航空医療サービスプロバイダーの強力なネットワークに支えられ、2024年には39.2%という最大の収益シェアで航空救急サービス市場を支配しました。

- この地域の患者と医療提供者は、航空救急サービスが提供するスピード、高度な機内医療、病院とのシームレスな連携を高く評価しています。

- この広範な導入は、民間および公共のサービスプロバイダーの強力なネットワーク、高度な医療航空技術、そして救急医療のニーズに対する意識の高まりによってさらにサポートされ、航空救急サービスは都市部と遠隔地の両方にとって好ましい解決策として確立されています。

米国の航空救急サービス市場の洞察

米国の航空救急サービス市場は、医療緊急事態の発生率の高さと高度な医療インフラの整備を背景に、2024年には北米で最大の収益シェア(79%)を獲得しました。患者と医療提供者は、重篤な症例に対する迅速な患者搬送と高度な機内医療をますます重視しています。病院間の搬送需要の高まりと、民間および独立系航空救急サービス提供者の拡大が、市場の成長をさらに促進しています。さらに、航空機、機内監視システム、遠隔医療の統合における技術進歩も、市場の拡大に大きく貢献しています。

欧州航空救急サービス市場に関する洞察

欧州の救急航空サービス市場は、主に厳格な医療規制と迅速な緊急医療輸送の需要の高まりを背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。国境を越えた医療搬送の増加と、専門的な医療搬送サービスへの需要が相まって、救急航空サービスの導入が促進されています。欧州の医療提供者は、患者ケアの強化と迅速な対応能力を重視しています。この地域では、都市部と遠隔地の両方で大きな成長が見られ、救急航空サービスは病院ネットワークや災害対策プログラムに組み込まれています。

英国の航空救急サービス市場の洞察

英国の救急航空サービス市場は、クリティカルケアニーズへの意識の高まりと迅速な救急医療輸送の需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、外傷症例や遠隔地における緊急事態の増加は、医療機関による回転翼機および固定翼機の救急航空への投資を促進しています。英国の高度な医療インフラに加え、救急航空の運用に対する政府および慈善団体による強力な支援は、市場の成長を継続的に促進すると予想されます。

ドイツの航空救急サービス市場分析

ドイツの救急航空サービス市場は、タイムリーな救急医療への意識の高まりと、技術的に高度な医療航空ソリューションへの需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療制度は、品質とイノベーションへの重点と相まって、特に都市部や工業地帯において救急航空サービスの導入を促進しています。救急航空と病院ネットワークおよび救急対応システムの統合もますます普及しており、地域の医療基準に沿った迅速かつ効率的な患者搬送が強く求められています。

アジア太平洋地域の航空救急サービス市場に関する洞察

アジア太平洋地域の救急航空サービス市場は、2025年から2032年の予測期間中、医療意識の高まり、医療ツーリズムの拡大、そして中国、日本、インドなどの国々における救急医療インフラの整備を背景に、23%という最も高いCAGRで成長すると見込まれています。医療と災害管理における政府の取り組みに支えられ、この地域では迅速な医療対応サービスへの関心が高まっており、これが救急航空ソリューションの導入を促進しています。さらに、アジア太平洋地域で医療航空ネットワークと訓練プログラムが拡大するにつれ、救急航空サービスの可用性と信頼性が向上し、都市部から遠隔地まで、アクセス性が向上しています。

日本における航空救急サービス市場の洞察

日本の救急ヘリコプターサービス市場は、先進的な医療ソリューションへの注力、急速な都市化、そして効率的な患者輸送のニーズにより、活況を呈しています。日本市場では迅速な緊急対応が重視されており、救急ヘリコプターサービスの導入は、迅速な介入を必要とする重篤な症例の増加を背景に推進されています。救急ヘリコプターと病院ネットワーク、遠隔医療システム、そして防災プログラムとの連携も、この成長を牽引しています。さらに、日本の高齢化は、住宅地と工業地帯の両方において、迅速かつ信頼性の高い医療搬送サービスの需要を刺激する可能性が高いと考えられます。

インドの航空救急サービス市場の洞察

インドの救急航空サービス市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、人口増加、重篤な健康状態の有病率上昇、そして医療インフラの拡大によるものです。インドは救急医療輸送において最も急速に成長している市場の一つであり、病院間搬送や緊急救助活動において救急航空がますます普及しています。地域的な救急航空ネットワークの発展、固定翼機および回転翼機の普及、そして民間セクターの参入拡大が、インド市場の成長を牽引する主要な要因です。医療へのアクセスと迅速な対応サービスを促進する政府の取り組みも、市場の成長を支えています。

航空救急サービス市場シェア

航空救急サービス業界は、主に、次のような定評のある企業によって牽引されています。

- エアメッドインターナショナル(米国)

- グローバル・メディカル・レスポンス(米国)

- ライフフライトネットワーク(米国)

- エアメソッド(米国)

- 航空救急ネットワーク(米国)

- PHIエアメディカル(米国)

- フライングドクターズナイジェリア(ナイジェリア)

- Norsk Luftambulanse (ノルウェー)

- Aero-Dienst GmbH(ドイツ)

- ルクセンブルク航空救助隊(ルクセンブルク)

- メッドトランスコーポレーション(米国)

- ワールドワイド・エアクラフト・サービス社(米国)

- ラティチュード・エア・アンビュランス(カナダ)

- ライフフライト(オーストラリア)

- マルティーザー協会(ドイツ)

- サイム・ランド・フライング。(タイ)

航空救急サービス市場の最近の動向は何ですか?

- 2025年7月、B.ブラウンはヨークシャー・エア・アンビュランスとのパートナーシップ拡大を発表しました。これには年間スポンサーシップの拡充と5年間の契約延長が含まれます。この提携は、エア・アンビュランスの運営を支援し、地域の患者にタイムリーな医療ケアを提供することを目指しています。

- 2025年5月、Avinodeは航空救急業務の効率化を目的とした新たなデジタルプラットフォームを導入しました。このプラットフォームは、ビジネス航空における20年以上の経験を活かし、航空医療サービスの効率性と連携を強化することを目指しています。

- 2025年3月、グローバル・メディカル・レスポンス(GMR)とエアバス・ヘリコプターズは、救急医療サービスの強化を目的として、最大15機のH140ヘリコプターを導入する契約を締結しました。米国における航空救急サービスの大手プロバイダーであるGMRは、これらのヘリコプターを自社の機材に導入することで、患者ケアと運用効率の向上を目指します。

- 2024年7月、VoltAeroとSigma Air Mobilityは、VoltAeroのCassio電動ハイブリッド機を用いた先進的な航空モビリティソリューションの検討に向けた提携を発表しました。この提携は、Cassioのデュアル推進システムを活用した効率的で持続可能な運用により、救急医療用途を含む地域航空モビリティサービスの開発を目指しています。

- 2024年2月、米国退役軍人省(VA)は、緊急航空医療サービスの償還率をメディケアの償還率に合わせる計画を発表しました。メディケアの償還率は、現在費用の50%未満しかカバーされていません。この決定は、特に救急医療へのアクセスが限られている地方において、航空救急サービスの持続可能性に対する懸念を引き起こしました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。