世界の航空衛星通信(SATCOM)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.24 Billion

USD

10.95 Billion

2023

2031

USD

7.24 Billion

USD

10.95 Billion

2023

2031

| 2024 –2031 | |

| USD 7.24 Billion | |

| USD 10.95 Billion | |

| % | |

|

世界の航空衛星通信(SATCOM)市場の区分、プラットフォーム別(商用航空機、ナローボディ機(NBA)、ワイドボディ機(WBA)、地域輸送機(RTA)、軍用機、ビジネスジェット機、ヘリコプター、無人航空機(UAV)、特殊用途UAV)、コンポーネント別(SATCOM端末、トランシーバー、航空無線、モデムおよびルーター、SATCOMレドーム、その他)、周波数別(Cバンド、Lバンド、Xバンド、Kaバンド、Sバンド、Kuバンド、UHFバンド)、設置(新規設置およびアップグレード)、用途別(政府・防衛・商用) - 2032年までの業界動向および予測。

航空機搭載衛星通信(SATCOM)市場規模

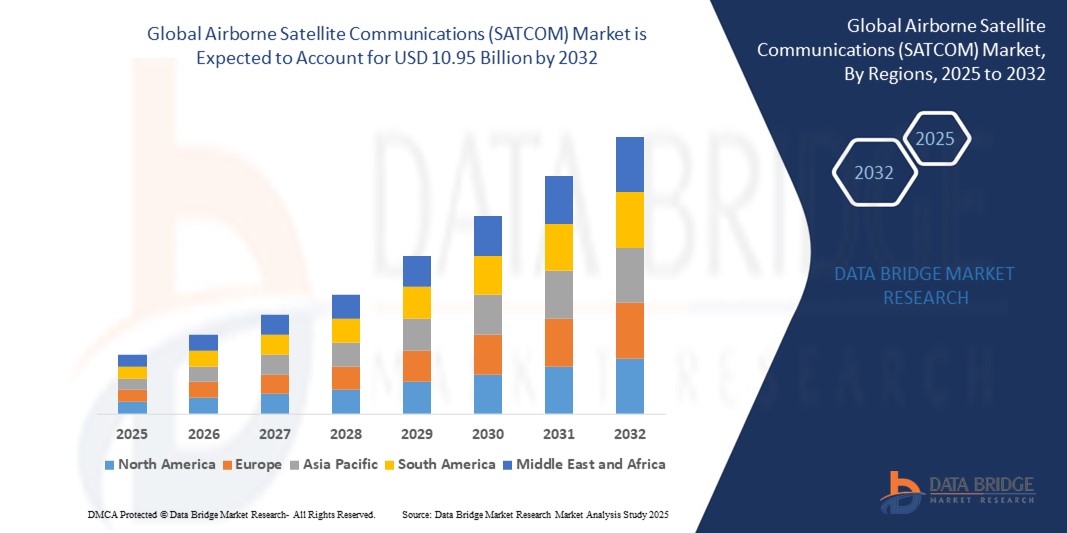

- 世界の航空衛星通信(SATCOM)市場規模は2024年に72億4000万米ドルと評価され、予測期間中に5.30%のCAGRで成長し、2032年までに109億5000万米ドル に達すると予想されています 。

- 市場の成長は、主に航空分野における高速で信頼性の高い接続の需要の増加によって推進されており、これは衛星技術の進歩と、商用および防衛用途の両方におけるリアルタイムデータ伝送の需要の高まりによって促進されている。

- 機内接続ソリューションの採用増加と無人航空機(UAV)およびビジネス航空の拡大が相まって、利害関係者が安全性と運用効率の向上のためにシームレスな通信システムを優先していることから、市場の成長がさらに加速しています。

航空衛星通信(SATCOM)市場分析

- 航空機、無人機、ヘリコプターに堅牢で安全な通信を提供する空中衛星通信システムは、現代の航空にとって不可欠であり、乗客とオペレーターのリアルタイムのデータ交換、音声通信、接続を可能にします。

- 需要の急増は、機内エンターテイメント、リアルタイムナビゲーション、防衛アプリケーションにおけるミッションクリティカルな通信の需要の高まりと、衛星インフラへの投資の増加によって推進されている。

- 北米は、高度な航空宇宙インフラ、多額の防衛支出、米国における大手衛星通信プロバイダーの存在、そしてKaバンドとKuバンド技術の革新が成長を後押しし、2024年には42.5%という最大の収益シェアで空中衛星通信市場を支配した。

- ヨーロッパは、航空近代化への投資の増加、商用機内接続の需要の増加、衛星通信に対する支援的な規制枠組みによって、予測期間中に最も急速に成長する地域になると予想されています。

- 民間航空機セグメントは、民間航空における機内接続とエンターテイメントサービスの需要増加により、2024年に38.5%の最大の市場収益シェアを占めました。

レポートの範囲と空中衛星通信(SATCOM)市場のセグメンテーション

|

属性 |

航空衛星通信(SATCOM)の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

航空機搭載衛星通信(SATCOM)市場動向

「AIと低軌道(LEO)衛星技術の統合の推進」

- 世界の航空衛星通信 (SATCOM) 市場では、人工知能 (AI) と低軌道 (LEO) 衛星技術の統合に向けた大きなトレンドが生まれています。

- AI は高度なデータ処理を可能にし、航空機のパフォーマンス、通信効率、予測メンテナンスのニーズに関する洞察を提供します。

- AI 駆動型 SATCOM システムは、衛星接続の最適化や、運用に支障をきたす前に潜在的なシステム障害を特定するなど、問題を事前に解決することを容易にします。

- たとえば、企業は、飛行中の接続の帯域幅割り当てを最適化し、無人航空機 (UAV) のリアルタイム通信を強化するために AI を活用したプラットフォームを開発しています。

- LEO 衛星群は、低遅延と高データ レートを備え、商用および軍事用途の両方でより高速で信頼性の高い通信を可能にし、空中 SATCOM に革命をもたらしています。

- この傾向により、SATCOM システムの価値が高まり、航空会社、防衛組織、ビジネス ジェットの運航者にとってより魅力的なものになります。

航空衛星通信(SATCOM)市場の動向

ドライバ

「機内接続とミッションクリティカルな通信の需要の高まり」

- 高速インターネット、リアルタイムナビゲーション、エンターテインメントなど、シームレスな機内接続に対する消費者の需要の高まりは、航空機搭載型衛星通信市場の重要な推進力となっています。

- SATCOM システムは、見通し外通信、リアルタイム監視、軍事用途のミッションクリティカルなデータ転送などの機能を通じて、安全性と運用効率を向上させます。

- 欧州における高度な航空交通管理システムなどの政府による規制により、SATCOM 技術の導入が加速しています。

- モノのインターネット (IoT) と 5G テクノロジーの普及により、データ伝送の高速化と遅延の低減が可能になり、リアルタイムの UAV 制御や機内ストリーミング サービスなどの高度なアプリケーションがサポートされるようになりました。

- 航空機メーカーは、消費者の期待に応え、航空機の機能を強化するために、工場装備の衛星通信システムを標準機能またはオプション機能として統合する傾向が高まっています。

抑制/挑戦

「高い導入コストとサイバーセキュリティリスク」

- SATCOM のハードウェア、ソフトウェア、および航空機システムへの統合にかかる初期コストの高さは、特に小規模事業者や新興市場にとって大きな障壁となります。

- 既存の航空機に衛星通信システムを後付けする作業は複雑で費用もかかるため、広範な導入が制限される可能性があります。

- 衛星通信システムは飛行経路や軍事通信などの機密データを送信し、侵害や不正アクセスのリスクが高まるため、サイバーセキュリティとデータプライバシーに関する懸念が大きな課題となっています。

- データ プライバシーとスペクトル割り当てに関する世界的な規制環境は断片化しており、複数の地域で事業を展開するメーカーやサービス プロバイダーのコンプライアンスは複雑化しています。

- これらの要因は、特にコストに対する敏感性が高い地域やデータ保護規制が厳しい地域では、導入を妨げる可能性があります。

航空機搭載衛星通信(SATCOM)市場の展望

市場は、プラットフォーム、コンポーネント、周波数、インストール、およびアプリケーションに基づいてセグメント化されています。

- プラットフォーム別

プラットフォームに基づいて、世界の航空衛星通信(SATCOM)市場は、民間航空機、ナローボディ機(NBA)、ワイドボディ機(WBA)、地域輸送機(RTA)、軍用機、ビジネスジェット、ヘリコプター、無人航空機(UAV)、特殊用途UAVに分類されます。民間航空機セグメントは、機内接続とエンターテインメントサービスの需要増加に牽引され、2024年には38.5%という最大の市場収益シェアを占めました。旅客数の増加と航空会社による乗客体験向上への投資も、このセグメントをさらに後押ししています。

無人航空機(UAV)セグメントは、監視、偵察、配送サービスなど、軍事および商業用途におけるUAVの導入拡大を背景に、2025年から2032年にかけて8.2%という最も高い成長率を記録すると予想されています。見通し外(BLOS)運用のための信頼性の高い高速SATCOMシステムへの需要が、このセグメントの成長を牽引しています。

- コンポーネント別

市場は、コンポーネント別に、衛星通信端末、トランシーバー、航空機搭載無線、モデムおよびルーター、衛星通信レドーム、その他に分類されます。衛星通信端末セグメントは、航空機搭載プラットフォーム間で音声、データ、およびビデオ通信のシームレスな接続を可能にするという重要な役割を担っており、2024年には32.7%という最大の市場収益シェアを占めました。商用および軍事用途における高速インターネットとリアルタイムデータ交換の需要の高まりが、このセグメントの優位性を支えています。

モデムおよびルーターセグメントは、データ伝送速度とネットワーク効率を向上させる高スループット衛星(HTS)などの衛星技術の進歩に後押しされ、2025年から2032年にかけて7.5%という最も高い成長率を達成すると予測されています。これらのコンポーネントは、複雑なデータトラフィックを管理し、信頼性の高い通信を確保するために不可欠です。

- 頻度別

周波数に基づいて、市場はCバンド、Lバンド、Xバンド、Kaバンド、Sバンド、Kuバンド、UHFバンドに分類されます。Kuバンドセグメントは、商用航空における機内接続への幅広い利用と、高いデータレートと信頼性の高いカバレッジのバランスにより、2024年には29.4%という最大の市場収益シェアを獲得しました。ビジネスジェットや商用航空機への採用により、その地位はさらに強化されています。

Kaバンドセグメントは、より高い帯域幅とより高速なデータレートを提供できることから、2025年から2032年にかけて大幅な成長が見込まれており、次世代の衛星通信アプリケーションに最適です。高スループット衛星と低遅延通信への移行が、このセグメントの急速な普及を後押ししています。

- インストールによって

設置ベースでは、市場は新規設置とアップグレードに分類されます。新規設置セグメントは、2024年には62.3%の収益シェアで市場を牽引しました。これは、特に商用航空および軍用航空において、新規製造航空機への高度な衛星通信システムの統合が進んでいることが牽引要因です。規制要件とコネクテッドサービスに対する消費者の需要も、このセグメントの成長を後押ししています。

アップグレードセグメントは、通信事業者が既存の航空機に最新の衛星通信システムを後付けすることで接続性、セキュリティ、運用効率を向上させることを目指しており、2025年から2032年にかけて堅調な成長が見込まれています。高度なアンテナ技術とソフトウェア定義無線への需要の高まりが、このセグメントの成長を加速させています。

- アプリケーション別

用途別に見ると、市場は政府・防衛向けと商業向けに分類されます。商業向けセグメントは、機内接続、リアルタイムナビゲーション、そして商業航空におけるエンターテイメントサービスへの需要の高まりに牽引され、2024年には58.6%という最大の市場収益シェアを獲得しました。航空会社は、乗客体験と運航効率の向上を目指し、衛星通信への投資を加速させています。

政府・防衛分野は、軍事近代化プログラムの増加と、ミッションクリティカルな作戦における安全で信頼性の高い通信の必要性の高まりを背景に、2025年から2032年にかけて7.8%の急速な成長が見込まれています。監視、偵察、戦術通信を目的としたUAVや軍用機への衛星通信の導入が、この分野の拡大を牽引しています。

航空衛星通信(SATCOM)市場の地域分析

- 北米は、高度な航空宇宙インフラ、多額の防衛支出、米国における大手衛星通信プロバイダーの存在、そしてKaバンドとKuバンド技術の革新が成長を後押しし、2024年には42.5%という最大の収益シェアで空中衛星通信市場を支配した。

- 消費者と事業者は、特に軍事および商業航空において、リアルタイム通信、状況認識の向上、安全なデータ転送のために衛星通信システムを優先しています。

- 成長は、高スループット衛星(HTS)、小型SATCOM端末の技術的進歩、およびOEMとアフターマーケットの両方の分野での採用の増加によって支えられています。

米国の航空衛星通信(SATCOM)市場に関する洞察

米国の航空衛星通信(SATCOM)市場は、防衛および商用アプリケーションにおける安全で信頼性の高い通信システムへの旺盛な需要に支えられ、2024年には北米最大の収益シェア(89.8%)を獲得しました。無人航空機(UAV)や商用航空機への高度なSATCOMソリューションの統合のトレンドと、機内接続のメリットに対する消費者の意識の高まりが、市場拡大を牽引しています。航空交通管制の近代化に向けた規制当局の支援と、ViasatやHoneywellなどの主要企業による投資の増加も、成長をさらに後押ししています。

欧州の航空衛星通信(SATCOM)市場インサイト

欧州の航空機搭載型衛星通信市場は、機内接続の需要増加と航空安全・効率性に対する規制の重視を背景に、最も高い成長率を達成すると予想されています。消費者と通信事業者は、シームレスな通信、航行の改善、そして乗客体験の向上を実現する衛星通信システムを求めています。ドイツや英国などの国では、航空旅客数の増加と軍事近代化計画により、衛星通信システムの導入が急速に進んでいます。

英国の空中衛星通信市場に関する洞察

英国の航空機搭載型衛星通信市場は、商用航空と軍用航空の両方において、機内接続の強化と安全な通信システムへの需要に支えられ、急速な成長が見込まれています。高速インターネットアクセスなど乗客の快適性への関心の高まりと、都市型航空モビリティプラットフォームへの衛星通信の統合が、導入を後押ししています。安全で信頼性の高い通信を保証する規制の進化は、パフォーマンスとコンプライアンスのバランスを取りながら、市場動向にさらなる影響を与えます。

ドイツの航空衛星通信市場に関する洞察

ドイツは、先進的な航空宇宙産業と、安全で高帯域幅の通信システムへの注力により、欧州の航空機搭載型衛星通信市場において最も高い成長率を達成すると予想されています。ドイツの通信事業者は、運用効率の向上とリアルタイムデータ転送をサポートするため、KaバンドやKuバンドシステムといった最先端の衛星通信ソリューションを重視しています。また、高級軍用機やアフターマーケットアプリケーションへの衛星通信の統合も、市場の成長を支えています。

アジア太平洋地域の航空衛星通信市場に関する洞察

アジア太平洋地域では、航空産業の拡大と中国、インド、日本などの国における防衛予算の増加を背景に、航空衛星通信市場が大幅な成長を示すことが見込まれています。リアルタイム通信、安全なデータ転送、機内接続の利点に対する認識の高まりが需要を押し上げています。航空インフラの近代化に向けた政府の取り組みや、商用および軍事目的での無人航空機(UAV)の利用増加も、市場拡大を後押ししています。

日本の航空機搭載型衛星通信市場に関する洞察

日本の航空機搭載型衛星通信市場は、安全性、接続性、運用効率を向上させる高性能衛星通信システムに対する消費者および産業界の強い支持により、急速な成長が見込まれています。大手航空宇宙メーカーの存在とOEM航空機への衛星通信機能の搭載が市場浸透を加速させています。アフターマーケットにおけるアップグレードへの関心の高まりや、低軌道(LEO)システムなどの先進的な衛星コンステレーションの導入も、持続的な成長に貢献しています。

中国の空中衛星通信市場に関する洞察

中国は、急速な都市化、航空機生産の増加、そして安全で高速な通信ソリューションに対する需要の高まりを背景に、アジア太平洋地域の航空衛星通信市場で最大のシェアを占めています。中流階級の拡大とスマート航空技術への注力は、先進的な衛星通信システムの導入を後押ししています。強力な国内製造能力と競争力のある価格設定、そして衛星インフラへの政府投資が相まって、市場へのアクセスと成長を促進しています。

航空機搭載衛星通信(SATCOM)市場シェア

航空衛星通信 (SATCOM) 業界は、主に次のような老舗企業によって牽引されています。

- ASELSAN AS(トルコ)

- タレス(フランス)

- コリンズ・エアロスペース(米国)

- コブハム・リミテッド(英国)

- ハネウェル・インターナショナル(米国)

- ゼネラル・ダイナミクス・コーポレーション(米国)

- ギラット衛星ネットワーク(イスラエル)

- L3ハリステクノロジーズ社(米国)

- ヒューズネットワークシステムズLLC(米国)

- Viasat(米国)

- オービット・コミュニケーションズ・システムズ社(イスラエル)

- アストロニクス・コーポレーション(米国)

- ノーサットインターナショナル社(カナダ)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- スミスグループplc(英国)

- STエンジニアリング(シンガポール)

- 三菱電機株式会社(日本)

- イリジウム・コミュニケーションズ社(米国)

- テレダイン・ディフェンス・エレクトロニクス(米国)

世界の航空衛星通信 (SATCOM) 市場の最近の動向は何ですか?

- 2024年7月、トルコはフロリダ州ケープカナベラルから初の国産通信衛星「TURKSAT-6A」を打ち上げ、歴史的な節目を迎えました。ASELSAN社が開発したこの衛星は、先進的なKuバンドおよびXバンドのペイロードを搭載し、トルコ、ヨーロッパ、南アジア全域にわたる堅牢な通信サービスを実現します。この成果により、トルコは自国で通信衛星を開発できる数少ない国々の仲間入りを果たしました。この衛星の展開により、航空機搭載型衛星通信能力、防衛通信、そして世界的なデータインフラが大幅に強化されるとともに、ASELSAN社の宇宙技術における専門知識の向上が期待されます。

- 2024年6月、Gilat Satellite Networks Ltd.は、機内接続(IFC)ソリューションに関して、大手システムインテグレーターおよびサービスプロバイダーから1,400万ドルを超える受注を獲得しました。受注には、ソリッドステートパワーアンプ(SSPA)、ネットワーク機器、補助IFCコンポーネントが含まれており、商用航空およびビジネス航空における高度な機内接続の需要の高まりを裏付けています。この勢いは、GilatによるStellar Blu Solutionsの戦略的買収に続くもので、IFC市場における同社の地位を強化し、次世代SATCOM端末でポートフォリオを拡大するものです。同社の機内技術は、世界中で数千機の航空機に導入されています。

- 2024年6月、Viasat Inc.はエアバス・ディフェンス・アンド・スペースとの提携を拡大し、GAT-5530デュアルバンド(Ku/Ka)ブロードバンド端末をスペインのC295海上哨戒機(MPA)に統合しました。この高度な衛星通信ソリューションは、マルチ軌道・マルチバンド接続をサポートし、国家ネットワークと商用ネットワークをまたいだシームレスな通信を可能にします。次世代SpainSat NG衛星と連携するように設計されたGAT-5530は、指揮統制(C2)、情報収集・監視・偵察(ISR)といったミッションクリティカルな機能を強化します。この提携は、スペインの堅牢な航空機接続への取り組みと、Viasatの安全な衛星通信におけるリーダーシップを反映しています。

- トルコの防衛電子機器大手ASELSAN ASの子会社であるASELSAN Latin Americaは、2024年4月、チリのサンティアゴに新事務所を開設すると発表しました。これは、同社の地域拡大戦略における大きな一歩となります。ラテンアメリカ最大の航空宇宙展示会であるFIDAE 2024への出展に合わせて行われたこの移転は、現地の政府機関、防衛機関、そして業界関係者との連携強化を目的としています。サンティアゴ事務所は、特に空中衛星通信、レーダー、電子戦システム分野における戦略的パートナーシップ、技術移転、そして合弁事業の地域拠点として機能し、ラテンアメリカ全域におけるASELSANのイノベーションとコラボレーションへのコミットメントを強化します。

- 2024年3月、Astronics Corporationは、あらゆる静止軌道ベースのKuバンド衛星ネットワークでシームレスな運用を実現する次世代SATCOMシステム、Typhon T-400シリーズを発表しました。このシステムは、合理化されたデュアルライン交換ユニット(LRU)設計を採用し、コンポーネント数を4つから2つに削減することで、設置の複雑さと飛行コストを大幅に削減します。iDirectのiQ800モデム技術と、柔軟な設置と統合をサポートする汎用モデムマネージャ(MODMAN)を搭載しています。モデムレス構成のオプションも備えたTyphon T-400は、商用機、特殊任務機、軍用機向けにカスタマイズされており、ライフサイクルコストを削減しながら高性能な接続性を提供します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。