世界の航空機ブラケット市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

世界の航空機ブラケット市場のセグメンテーション、タイプ別(民間航空機、リージョナル航空機、一般航空、軍用機、ヘリコプター)、材質別(スチール、アルミニウム、複合材、その他)、ブラケット(クラスA、クラスB、クラスC)、用途別(航空機胴体、航空機翼、エンジンマウント、着陸装置、航空機操縦翼面、その他)、エンドユーザー別(OEMおよびアフターマーケット) - 2032年までの業界動向と予測

航空機ブラケット市場規模

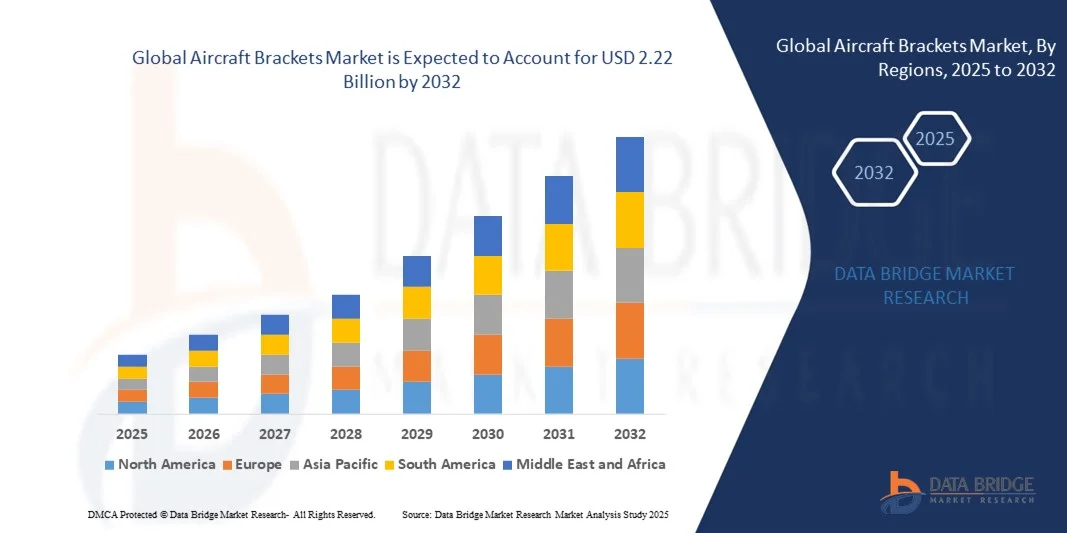

- 世界の航空機ブラケット市場規模は2024年に11億3000万米ドルと評価され、予測期間中に8.81%のCAGRで成長し、2032年までに22億2000万米ドルに達すると予想されています。

- 市場の成長は、民間航空機および軍用航空機の生産量の増加と近代化、そして燃費と性能を向上させる軽量・高強度部品の需要の高まりによって大きく牽引されています。アルミニウム合金、複合材、チタンなどの材料の継続的な進歩により、航空機全体の重量を軽減しながら、厳しい安全性と構造要件を満たすブラケットの開発が可能になっています。

- さらに、航空宇宙製造への投資の増加、積層造形などの高度な製造技術の導入、航空会社による航空機保有数の拡大が、市場拡大に大きく貢献しています。これらの進展は、耐久性と精密性を兼ね備えた航空機用ブラケットの需要を促進し、現代の航空機の構造的完全性と運用効率を維持する上での重要性を一層高めています。

航空機用ブラケット市場分析

- 航空機ブラケットは、翼、胴体、エンジン、着陸装置など、航空機内の様々なシステムやアセンブリを支持、接続、固定するために用いられる重要な構造部品です。その性能は航空機の安全性、安定性、効率性に直接影響するため、航空宇宙の設計とエンジニアリングに不可欠な要素となっています。軽量素材への移行と、精度向上と生産コスト削減を実現するデジタル製造プロセスの統合により、市場は急速に進化しています。

- 航空機用ブラケットの需要は、世界的な航空機生産の増加、航空機群の拡大、そして航空宇宙産業における燃費向上のための軽量化への注力によって主に牽引されています。OEMやサプライヤーが先進複合材や積層造形技術を採用していることから、市場は世界中の民間航空部門と防衛航空部門の両方に支えられ、持続的な成長が見込まれています。

- 北米は、民間航空機と軍用航空機の生産率の高さと、ボーイングやロッキード・マーティンなどの主要な航空宇宙メーカーの強力な存在により、2024年には航空機ブラケット市場の40%以上のシェアを占めました。

- アジア太平洋地域は、中国、インド、日本などの国の航空産業の急速な拡大により、予測期間中に航空機ブラケット市場で最も急速に成長する地域になると予想されています。

- ボーイングやエアバスなどのメーカーが、増加する世界的な航空旅客需要に対応するため、民間航空機の生産量を増加させているため、民間航空機セグメントは2024年には47%の市場シェアで市場を席巻する見込みです。燃費効率と軽量化への関心の高まりにより、構造アセンブリ、エンジンマウント、客室内装に使用される軽量かつ耐久性の高いブラケットの需要が高まっています。国際路線の拡大と老朽機の代替も、このセグメントの成長を支えています。

レポートの範囲と航空機ブラケット市場のセグメンテーション

|

属性 |

航空機用ブラケットの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

航空機用ブラケット市場の動向

軽量複合材および積層造形技術の導入

- 航空機用ブラケット市場は、軽量複合材料や積層造形技術の導入拡大により、構造効率の向上と航空機全体の軽量化を目的とした大きな進化を遂げています。これらの進歩は、メーカーが航空宇宙サプライチェーン全体で燃費、持続可能性の目標、そしてコスト効率の向上を達成する上で役立っています。

- 例えば、ボーイングとエアバスは、航空機の組み立てにおいて、付加的なプロセスで製造された複合材ベースのブラケットをますます採用し、重量と部品の複雑さの両方を軽減しています。ボーイングが787ドリームライナーに3Dプリントされた熱可塑性複合材ブラケットを採用したことは、業界が高度な製造方法を活用して性能効率を高め、組み立ての労働時間を短縮している好例です。

- 航空機用ブラケットに炭素繊維強化ポリマーやチタン合金などの複合材料を組み込むことで、優れた強度対重量比、耐腐食性、そしてより長い運用耐久性が得られます。これらの特性は、特に胴体やエンジン搭載構造において、厳しい性能基準を満たすために不可欠です。

- 積層造形(3Dプリンティング)は、従来の機械加工では実現できなかった複雑な形状のブラケットの製造を可能にします。このアプローチにより、材料の無駄が削減され、試作期間が短縮され、民間航空機と防衛航空機の両方のプログラムにおいて、設計サイクルが加速し、生産の俊敏性が向上します。

- 航空機部品サプライヤーは、次世代航空機の構成に合わせたブラケットシステムの開発において、技術パートナーとの連携を強化しています。例えば、スピリット・エアロシステムズとGEエアロスペースは、積層造形部門を進化させ、航空機全体の性能とメンテナンス効率を向上させるカスタマイズされた軽量構造ブラケットを製造しています。

- 軽量複合材と積層造形を組み合わせた技術の導入は、航空宇宙製造業のあり方を再定義し、持続可能性と費用対効果の向上を促進しています。業界が効率性を最優先し続ける中で、これらの技術は、先進的な航空機プラットフォーム全体における構造的完全性、重量の最適化、そしてライフサイクルコストの削減を実現するために、今後も不可欠なものとなるでしょう。

航空機ブラケット市場の動向

ドライバ

航空機生産と航空機保有数の増加

- 航空旅行需要の急増に伴う航空機生産の増加と急速な保有機数の拡大は、航空機ブラケット市場の成長を牽引する主要な要因です。世界的な旅客輸送量の回復と格安航空会社の台頭により、メーカーは納入残と新規受注に対応するため、商用機および地域型航空機の生産増強を迫られています。

- 例えば、エアバスSEは2024年に記録的な航空機納入を達成したと発表しました。A320neoとA350の堅調な需要に支えられ、全世界で770機以上が納入されました。この生産量の急増は、胴体、着陸装置、エンジンシステム全体に使用される高度なブラケットなど、さまざまな構造部品や支持部品の需要を直接的に増加させます。

- 航空貨物業務と防衛航空近代化プログラムの回復は、多様な航空機カテゴリーにおけるブラケット需要をさらに支えています。航空会社が燃費効率の高い軽量機へのアップグレードを進めていることから、部品サプライヤーは、新しい機体技術に対応した精密設計ブラケットの調達が増加しています。

- メーカーは、OEMからの大量注文に対応するため、生産能力の拡大と自動化製造プロセスの導入に注力しています。航空機構造における精度、信頼性、軽量化へのニーズは、民間および軍事分野のブラケットの設計と製造における継続的な革新を推進しています。

- 世界的な航空需要の拡大が続く中、航空機生産ラインの生産量増加と航空機近代化への取り組みは、航空機用ブラケット市場の主要な成長ドライバーであり続けるでしょう。性能最適化と燃費効率への関心の高まりにより、進化する航空宇宙サプライネットワークにおける不可欠な要素としてのブラケットの需要はさらに高まっています。

抑制/挑戦

高い製造コスト

- 航空機用ブラケット市場においては、主に航空宇宙産業の製造に用いられる高度な材料と精密なプロセスにより、生産コストと金型コストの高騰が依然として大きな課題となっています。高度な合金、複合材、積層造形技術の使用は、サプライヤーの材料費と設備費の両方を増加させます。

- 例えば、中小規模の航空宇宙部品メーカーは、独自の技術、特殊なプリンター、そしてボーイングやエアバスといった大手OEMが求める認証プロセスといったコストのために、積層造形への参入障壁が高くなっています。こうした初期設定と検証にかかるコストは高額になる場合があり、小規模企業のグローバルサプライチェーンへの参加を制限しています。

- 複雑な加工公差、多段階の仕上げ要件、そして厳格な認証基準は、全体的な生産コストをさらに押し上げます。機械の完全性と過酷な環境条件に対する耐性を確保する必要性から、試験および品質保証手順に関連するコストが増加します。

- 原材料価格の変動、特にチタンや炭素複合材の価格変動は、長期プロジェクトを管理するメーカーにとって不確実性をもたらします。さらに、航空機グレードの仕様を満たす高度な生産インフラを維持するには、多額の設備投資と熟練労働者の確保が必要です。

- これらのコスト課題に対処するため、業界関係者は自動化、マルチマテリアルプリンティング、そして一元化されたサプライチェーン統合を活用し、高精度を維持しながらコスト効率を高めています。航空機用ブラケット市場の持続的な成長には、技術最適化と材料革新を通じて生産費を抑制し、規模の経済性を実現することが不可欠です。

航空機用ブラケット市場の展望

市場は、タイプ、材料タイプ、ブラケット、用途、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

航空機用ブラケット市場は、種類別に見ると、民間航空機、リージョナル航空機、一般航空、軍用機、ヘリコプターに分類されます。民間航空機セグメントは、2024年には47%という最大の市場収益シェアを占め、市場を席巻しました。これは、ボーイングやエアバスなどのメーカーが、増加する世界的な航空旅客数に対応するために民間航空機の生産量を増加させていることが要因です。燃費効率と軽量化への関心の高まりにより、構造アセンブリ、エンジンマウント、客室内装に使用される軽量かつ耐久性の高いブラケットの需要が高まっています。国際路線の拡大と老朽化した航空機の代替も、このセグメントの成長を支えています。

軍用航空機セグメントは、防衛近代化プログラムの拡大と先進的な戦闘機および無人航空機(UAV)の調達を背景に、2025年から2032年にかけて最も高い成長率を示すと予測されています。北米、欧州、アジアの各国は、高性能で耐腐食性のあるブラケットを必要とする次世代航空機に多額の投資を行っています。軍用航空機製造における先進材料と精密エンジニアリング技術の統合も、このセグメントの急速な成長を支えています。

- 素材の種類別

材料の種類に基づいて、航空機ブラケット市場は鋼、アルミニウム、複合材、その他に分類されます。アルミニウムは、その軽量性、耐腐食性、優れた強度対重量比により、2024年には最大の市場シェアを獲得し、市場を席巻しました。そのため、ほとんどの航空機構造部品に好まれる材料となっています。アルミニウムブラケットの使用は、航空機全体の燃料効率と構造耐久性の向上に貢献し、航空業界の持続可能性目標にも合致しています。

複合材料分野は、現代の航空機設計における先進的な軽量材料への移行の進展を背景に、2025年から2032年にかけて最も高いCAGRで成長すると予想されています。複合材料は優れた耐疲労性、メンテナンスの必要性の低減、そして優れた空力性能を備えており、胴体や翼といった重要な用途に最適です。民間航空機と防衛航空機の両方で炭素繊維強化材料の採用が拡大していることから、この成長はさらに加速すると予想されます。

- 括弧で囲む

航空機用ブラケット市場は、ブラケットの種類に基づいてクラスA、クラスB、クラスCに分類されます。クラスAセグメントは、高い強度と精度が求められる航空機の主要構造に広く使用されているため、2024年には最大の市場シェアを占めました。これらのブラケットは、胴体や翼など、耐荷重性と安全基準が最も重視される主要アセンブリの接合において重要な役割を果たします。新型航空機プログラムの拡大と厳格な耐空性規制の強化に伴い、クラスAブラケットの需要は引き続き高まっています。

クラスCセグメントは、柔軟性、費用対効果、カスタマイズ性が重要となる二次構造およびシステムでの使用増加により、2025年から2032年にかけて最も高い成長率を記録すると予測されています。軽量で高性能なクラスCブラケットにおける3Dプリンティングと先進的な製造方法の採用拡大も、このセグメントの拡大をさらに後押しします。

- アプリケーション別

航空機ブラケット市場は、用途別に、航空機胴体、航空機翼、エンジンマウント、着陸装置、航空機操縦翼面、その他に分類されます。2024年には、胴体セクションの組み立てに必要なブラケットの設置量の増加に支えられ、航空機胴体セグメントが市場を席巻しました。これらのブラケットは、航空機構造の安定性とアライメントを確保し、全体的な安全性と性能に直接影響を与えます。軽量な新素材の胴体材料の継続的な導入により、互換性と耐久性を維持するように設計された高度なブラケットの需要がさらに高まっています。

エンジンマウント分野は、燃費効率の高いエンジンの生産増加と耐振動性ブラケットシステムの需要増加により、2025年から2032年にかけて最も高い成長率を記録すると予想されています。エンジンの取り付けには高い精度と耐熱性が求められるため、特殊なブラケットは現代の航空機設計において不可欠な部品となっています。次世代推進システムへの投資増加は、この分野の成長をさらに促進するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、航空機用ブラケット市場はOEM(相手先ブランド供給)部門とアフターマーケット部門に分かれています。OEM部門は、新規航空機の納入数の増加と大手メーカーによる航空機生産率の上昇により、2024年には最大の市場シェアを獲得しました。OEMは、性能、効率、安全基準を満たす高度なブラケット設計の導入を継続しており、安定した市場需要に貢献しています。

アフターマーケット分野は、老朽化する航空機におけるブラケットのメンテナンス、修理、交換のニーズ増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予測されています。世界的な航空旅行の増加と航空機の寿命延長により、継続的なアフターマーケットサポートが不可欠です。世界的なMRO(メンテナンス、修理、オーバーホール)施設の拡大も、信頼性と互換性のある交換用ブラケットの需要を高めています。

航空機ブラケット市場の地域分析

- 北米は、民間航空機と軍用航空機の高い生産率と、ボーイングやロッキード・マーティンなどの主要な航空宇宙メーカーの強力な存在により、2024年には40%を超える最大の収益シェアで航空機ブラケット市場を支配しました。

- この地域の先進的な航空インフラ、継続的な技術革新、燃費向上のための軽量素材への注力により、市場リーダーシップが強化されています。

- 航空機の近代化、修理、メンテナンスの需要の増加は、さまざまな航空機プラットフォームにわたる高性能ブラケットの使用の拡大にさらに貢献しています。

米国航空機ブラケット市場の洞察

米国の航空機ブラケット市場は、航空宇宙産業の製造と防衛近代化プログラムへの堅調な投資に支えられ、2024年には北米で最大の収益シェアを獲得しました。民間航空機および軍用航空機の生産における米国の主導的な役割は、信頼性と耐久性を重視して設計された精密設計のブラケットの需要を支えています。さらに、米国航空宇宙産業における複合材料と積層造形への移行は、構造的完全性を高め、総重量を軽減する高度なブラケット設計の採用を加速させています。

欧州航空機ブラケット市場インサイト

欧州の航空機用ブラケット市場は、予測期間中、エアバス機の納入増加と燃費効率の高い航空機への需要増加を主な原動力として、高いCAGRで拡大すると予測されています。この地域では、持続可能性と軽量化への取り組みに重点が置かれており、アルミニウムや複合材料を使用した軽量ブラケットの採用が進んでいます。欧州の確立された航空エコシステムと、電気自動車およびハイブリッド航空機プログラムへの投資増加は、民間用途と防衛用途の両方で市場の成長をさらに促進するでしょう。

英国航空機ブラケット市場の洞察

英国の航空機用ブラケット市場は、英国の強力な航空宇宙製造基盤と、エアバスやBAEシステムズといった世界的な航空機プログラムへの参加に支えられ、予測期間中、着実に成長すると見込まれています。英国は軽量化技術の推進と航空機の効率性向上に注力しており、民間部門と軍事部門の両方で高性能ブラケットの採用が加速しています。さらに、航空宇宙材料におけるイノベーションと研究開発に対する政府の支援も、市場見通しを引き続き強化しています。

ドイツ航空機ブラケット市場インサイト

ドイツの航空機用ブラケット市場は、同国の優れたエンジニアリング技術と持続可能な航空機製造への注力により、2025年から2032年にかけて大幅なCAGRで拡大すると予想されています。ドイツの広範なサプライヤーネットワークは、製造プロセスにおける精度と自動化への重点と相まって、高度なブラケットシステムの統合を促進しています。次世代航空機開発におけるOEMと現地サプライヤー間の連携強化により、軽量で耐腐食性の高いブラケットソリューションの需要が高まっています。

アジア太平洋地域の航空機ブラケット市場に関する洞察

アジア太平洋地域の航空機ブラケット市場は、中国、インド、日本などの国々における航空産業の急速な拡大に牽引され、2025年から2032年にかけて最も高いCAGRで成長すると見込まれています。航空旅行需要の増加、可処分所得の増加、そして国内航空機製造プログラムへの大規模な投資が、この地域の成長を牽引しています。アジア太平洋地域が航空宇宙部品生産の主要拠点として台頭していること、そして航空インフラを支援する政府の取り組みが相まって、高度なブラケット技術に対する需要がさらに高まっています。

中国航空機ブラケット市場の洞察

中国の航空機用ブラケット市場は、国産航空機生産に対する政府の強力な支援と民間航空への投資増加に牽引され、2024年にはアジア太平洋地域で最大の収益シェアを占めると予測されています。COMAC C919やARJ21といった航空機プログラムの発展は、高品質のブラケットに対する現地の需要を大幅に増加させました。中国の航空宇宙サプライチェーンの拡大と、航空機の効率向上を目的とした先進材料の採用への注力は、市場の成長をさらに加速させています。

日本航空機ブラケット市場インサイト

日本の航空機用ブラケット市場は、精密工学、先進材料技術、そして世界的な航空宇宙サプライチェーンへの参加への注力により、急速な成長を遂げています。航空機の主要部品生産における日本の強力なプレゼンスと軽量複合材の採用が、市場の競争力を高めています。さらに、国際メーカーとの連携強化や国産航空機モデルの開発が、重要な用途で使用される高性能ブラケットに対する国内需要を押し上げています。

航空機用ブラケットの市場シェア

航空機ブラケット業界は、主に、次のような定評ある企業によって牽引されています。

- トライアンフグループ(米国)

- アルコニック(米国)

- プレミアムAEROTEC(ドイツ)

- プレシジョン・キャストパーツ社(米国)

- アメリスターMFG(米国)

- トライマック・プラスチックス・マニュファクチャリング・コーポレーション(米国)

- ウッドワード・インダストリーズ社(米国)

- 積水エアロスペース社(米国)

- カンピ・コンポーネンツ社(米国)

- ダヘル(フランス)

- ザウバ・テクノロジーズ社(インド)

- ウェストスタープレシジョン(米国)

- フェドテック社(米国)

- デンロイ(英国)

- スピリット・エアロシステムズ社(米国)

- Augen Technologies Software Solutions Pvt Ltd (インド)

- セラ・マニュファクチャリング・コーポレーション(米国)

- ヘキサゴンAB(スウェーデン)

- クオリティシートメタル社(米国)

- STROCO Manufacturing Inc.(米国)

世界の航空機用ブラケット市場の最新動向

- 2025年4月、スピリット・エアロシステムズは、航空機用ブラケットおよび構造部品を含む、特定の航空機構造生産資産および施設の所有権をエアバスSEに譲渡する正式契約を締結しました。この戦略的売却は、スピリットの製造ポートフォリオを合理化し、事業の焦点を強化するとともに、エアバスによる主要サプライチェーン要素の管理を強化することを目的としています。この動きにより、次世代航空機プラットフォーム向けブラケット生産の効率と連携が向上し、欧州の航空宇宙製造基盤が強化されることが期待されます。

- 2024年6月、Diehl Aviationと9T Labsは共同で、「ECO Bracket」を発表しました。これは、3Dプリントされた炭素繊維強化熱可塑性複合材料を使用した革新的な航空機用ブラケットです。この軽量ソリューションは、アルミニウム製ブラケットと比較して約50%の軽量化を実現し、航空業界の大幅な燃料節約と持続可能性の向上に貢献します。ECO Bracketの導入は、積層造形とリサイクル材料を主流の航空機部品製造に統合するための大きな一歩となります。

- 2024年3月、Victrex plcはSafran Cabinと提携し、PEEKポリマーを用いた航空機ブラケット用途向けのハイブリッド熱可塑性複合材プラットフォームを開発しました。この協業により、製造の柔軟性が向上し、サイクルタイムが短縮され、より軽量で強度が高く、性能も向上したブラケットの製造が可能になります。この進歩は、民間航空機とリージョナル航空機の両方におけるポリマーベースの複合材ブラケットの採用を加速させ、市場における材料イノベーションへの注目を高めると期待されます。

- 2023年11月、スピリット・エアロシステムズはノルスク・チタニウムとの提携を拡大し、ブラケットを含む航空機構造用途向けの3Dプリントチタン部品の認定を取得しました。この積層造形技術の進歩は、より高い精度、材料効率、そして製造リードタイムの短縮を実現します。この提携は、チタンベースの3Dプリントブラケットの大規模利用に向けた大きな飛躍であり、スピリット・エアロシステムズを次世代航空宇宙部品製造のリーダーへと位置付けます。

- 2023年8月、The Insight Partnersは、軽量で耐久性の高い航空機用ブラケットの開発において、主要メーカー間の戦略的提携と技術革新が拡大していることを浮き彫りにしました。レポートでは、燃費効率と性能最適化に重点を置くOEMからの複合材およびハイブリッド素材のブラケットに対する需要の高まりを強調しています。この傾向は、世界の航空業界の進化するニーズに対応するために、市場が持続可能な生産方法と高度なエンジニアリングソリューションへと移行していることを浮き彫りにしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。