世界の航空機電気システム市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

世界の航空機電気システム市場の区分、システム別(発電、配電、電力変換、エネルギー貯蔵)、コンポーネント別(発電機、変換装置、配電装置、バッテリー管理システム)、アプリケーション別(発電管理、飛行制御および運用、客室システム、構成管理、空気加圧および空調)、技術別(従来型、電動化および電動化)、プラットフォーム別(商用航空、軍用航空およびビジネス、一般航空)、流通チャネル別(OEMおよびアフターマーケット) - 2032年までの業界動向および予測

航空機電気システム市場規模

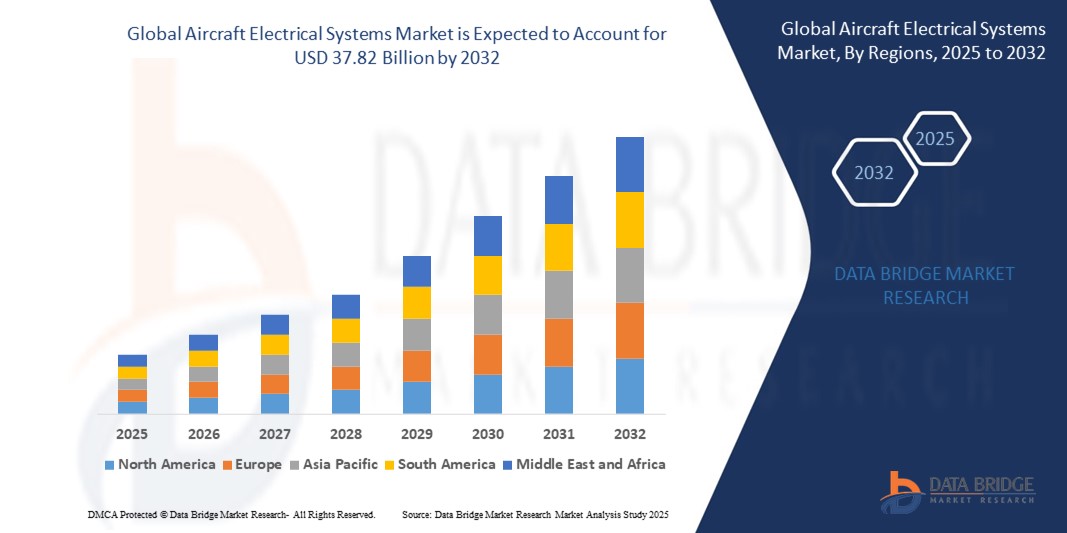

- 世界の航空機電気システム市場規模は2024年に235億5000万米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2032年までに378億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に、より電動化された航空機や全電動化された航空機のコンセプトの採用の増加、軽量で燃料効率の高い航空機システムの需要の増加、機械式および空気圧式システムの高度な電気ソリューションへの継続的な置き換えによって推進されている。

- 急速な都市化と、特にインドや中国などの新興経済国における商業航空機の拡大計画は、現代の航空機における高度な電気システムに対する需要の増加に大きく貢献しています。

航空機電気システム市場分析

- 現代の航空機における電動化の傾向は、性能の向上、エネルギー効率の改善、運用コストの削減によって航空業界を変革しています。

- 民間航空と軍事航空部門は、拡大する航空旅行需要と将来の都市型航空モビリティ(UAM)コンセプトをサポートするために、次世代の電気システムに多額の投資を行っています。

- 北米は、主要な航空機メーカーの存在、次世代航空機の需要の増加、電動化技術への投資の増加により、2024年に最大の収益シェアで航空機電気システム市場を支配しました。

- アジア太平洋地域は、急速な都市化、航空旅行需要の増加、国内航空機生産と航空インフラ開発への多額の投資により、世界の航空機電気システム市場において最も高い成長率を示すことが予想されています。

- 次世代航空機における高電圧電気アーキテクチャの統合拡大に牽引され、発電セグメントは2024年に最大の収益シェアを占め、市場を席巻しました。航空機メーカーは、航空電子機器、推進システム、客室機能の増大する電気負荷に対応するため、堅牢な機内発電システムへの投資を進めています。燃料節約と排出量削減への重点が置かれることで、高度な発電モジュールの需要がさらに高まっています。

レポートの範囲と航空機電気システム市場のセグメンテーション

|

属性 |

航空機電気システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

• 新興航空市場における航空機の電動化ソリューションへの需要の高まり • 次世代航空機における先進的な電力管理システムの統合の強化 |

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

航空機電気システム市場の動向

「より電動化された航空機(MEA)アーキテクチャの採用増加」

- 航空機メーカーは、重量と燃料消費量を削減するため、油圧システムや空気圧システムを電動システムに置き換える動きを強めています。この移行により、航空機の性能が向上すると同時に、システムアーキテクチャが簡素化され、メンテナンスと信頼性が向上します。航空機設計において持続可能性が最優先事項となるにつれ、この傾向は加速しています。

- MEAアプローチは、電力管理を一元化し、機械サブシステムへの依存を減らすことで、運用効率を大幅に向上させます。また、これらのシステムは強化された診断および制御機能を備えており、よりスマートなエネルギー配分と故障予測を可能にします。その結果、航空会社は稼働時間を向上させ、ライフサイクルコストを削減できます。

- 高電圧配電、電動アクチュエータ、エネルギー貯蔵システムの進歩により、電動航空機システムの導入が可能になっています。これらの技術は、機内エネルギーの利用効率を向上させるだけでなく、推進力の部分的な電動化もサポートします。こうした革新により、MEAフレームワークは民間航空機および防衛航空機プログラムにおいてより現実的なものとなります。

- 例えば、ボーイング787ドリームライナーは、除氷、エンジン始動、環境制御システムに電力を使用するMEA機能を搭載しています。この変更により、機体のブリードエアシステムへの依存度が低減し、エネルギー効率が向上し、メンテナンスの負担も軽減されます。これは、MEAアプリケーションが商用航空に実用的に統合できることを示す好例です。

- 航空機の電動化への移行は、航空宇宙産業における戦略的進化を象徴しており、より環境に優しく、より軽量で、より効率的な航空旅行を目指しています。投資の増加と実証されたメリットにより、MEA技術は将来の航空機プラットフォームの主流となることが期待されています。この傾向は、次世代の持続可能な航空を形作る上で極めて重要です。

航空機電気システム市場の動向

ドライバ

「航空業界における燃料効率と排出量削減の重要性の高まり」

• 航空業界は二酸化炭素排出量の削減という大きなプレッシャーにさらされており、軽量でエネルギー効率の高い航空機用電気システムの需要が高まっています。これらのシステムは、重量のある油圧部品に取って代わり、燃費向上に直接貢献します。航空機OEMは、環境規制を満たすために電気システムの革新への投資をますます増やしています。

• 電力システムは、エネルギー配分を最適化し、不要な機械的負荷を最小限に抑えることで、燃料消費量を削減します。航空機の重量を軽減し、電力変換効率を向上させることで、航空会社は大幅な運用コスト削減を実現できます。そのため、電力システムは民間航空機と軍用機の両方にとって魅力的な選択肢となります。

• 国際航空のためのカーボン・オフセット・削減制度(CORSIA)などの政府規制は、より環境に優しい技術への推進を強化しています。電気システムは、従来のエネルギーシステムよりもクリーンな代替手段を提供することで、規制遵守を支援します。電気システムの統合拡大は、世界的な脱炭素化目標の達成に向けた重要な一歩となります。

• 例えば、エアバスは将来の航空機ラインナップに向けて、ハイブリッド電気推進とより電動化された航空機システムに多額の投資を行っています。これらの取り組みは、燃料使用量を削減し、将来のゼロエミッション航空機への備えを目的としています。こうした業界の動きは、世界規模で電動システムの導入を加速させています。

• 燃料費の高騰と環境への懸念が市場の主要な推進力となり、航空機の電気システムの導入が加速しています。これらのシステムは、持続可能性の目標と整合しつつ、運航性能を向上させます。航空会社とOEMが長期的な効率性を優先するにつれ、電気統合への移行は今後も勢いを増していくでしょう。

抑制/挑戦

「レガシー航空機における統合の複雑さとコストの高さ」

• 旧型航空機に最新の電気システムを後付けすることは非常に複雑で費用もかかるため、普及が制限されています。旧型航空機では、新しいシステムに対応するために大規模な設計変更と電気アーキテクチャの再構成が必要になります。そのため、アップグレード時に運用停止が発生し、人件費が増加します。

• 既存の航空機の多くは、高電圧電気部品や分散型電力網への対応を想定して設計されていません。こうしたシステムの統合には、構造変更だけでなく再認証も必要となるため、時間と費用のかかるプロセスとなります。運航会社は、投資収益率の不確実性からアップグレードを遅らせる可能性があります。

• さらに、高度な電気システムを扱うことができる熟練エンジニアや技術者の不足も、新たなボトルネックとなっています。設置とメンテナンスには専門的なトレーニングと安全対策が必須であり、全体的な統合コストが増加します。このスキルギャップは、発展途上の航空市場でより顕著です。

• 例えば、アジアのいくつかの地域航空会社は、初期投資額の高さと互換性のあるインフラの不足により、電気システムへの移行を遅らせています。多くの場合、古い航空機は予想よりも長く運航されており、近代化への取り組みが遅れています。このためらいは、世界市場の成長に影響を与えています。

• 電動システムの利点は明らかですが、既存のフリートへの統合には大きな課題があります。高コスト、技術的な複雑さ、そして規制上のハードルが、特に中小規模の運送業者における導入を依然として阻害しています。これらの障壁を克服するには、拡張性の高いソリューション、政府のインセンティブ、そして業界全体の協力が必要です。

航空機電気システム市場の展望

市場は、システム、コンポーネント、アプリケーション、テクノロジー、プラットフォーム、流通チャネルに基づいてセグメント化されています。

- システム別

航空機電気システム市場は、システムベースで発電、配電、電力変換、エネルギー貯蔵に分類されます。次世代航空機における高電圧電気アーキテクチャの統合が進む中、発電セグメントは2024年に最大の収益シェアを占め、市場を席巻しました。航空機メーカーは、アビオニクス、推進システム、客室機能の増大する電気負荷に対応するため、堅牢な機内発電システムへの投資を進めています。燃料節約と排出量削減への重点が置かれることで、高度な発電モジュールの需要がさらに高まっています。

エネルギー貯蔵分野は、ハイブリッド航空機や完全電動航空機の普及拡大に支えられ、2025年から2032年にかけて最も高い成長率を示すと予想されています。バッテリーシステムは、補助動力源として、エンジンへの依存度を低減し、サブシステムの電動化を支援することから、その重要性が高まっています。バッテリー容量と安全性の継続的な向上により、バッテリーは電動航空機への移行において不可欠な要素となっています。

- コンポーネント別

市場は、コンポーネント別に、発電機、変換装置、配電装置、バッテリー管理システムに分類されます。発電機セグメントは、航空機の幅広い運用に不可欠な役割を果たしているため、2024年には最大の収益シェアを占めました。現代の発電機は、商用および防衛用途の両方において、より高い効率性、軽量構造、そして信頼性を実現するように設計されています。航空業界の全電化への移行により、小型で強力な機内発電機の需要がさらに高まっています。

バッテリー管理システム分野は、エネルギー貯蔵システムの効率的な監視と制御が重要となるため、2025年から2032年にかけて最も高い成長率を示すと予想されています。電気推進システムと分散型電気システムの発展により、インテリジェントな電力制御と安全機能のニーズが高まり、この分野におけるイノベーションを推進しています。

- アプリケーション別

用途別に見ると、市場は発電管理、飛行制御・運用、客室システム、構成管理、空気加圧・調整に分類されます。2024年には、飛行制御・運用セグメントが最大の収益シェアを占めました。これは、現代の航空機における電動アクチュエータとフライ・バイ・ワイヤシステムへの依存度の高まりによるものです。従来の機械式制御を電気システムに置き換えることで、応答性が向上し、重量が軽減され、安全性が向上します。

客室システム分野は、乗客の快適性とコネクティビティに対する期待の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。電気システムは、先進的な照明、機内エンターテイメント、空気循環システムに電力を供給し、あらゆる航空機クラスにおける機内体験の向上に重要な役割を果たします。

- テクノロジー別

航空機電気システム市場は、技術別に従来型、電動化、電動化に分類されます。2024年には、電動化セグメントが市場を席巻しました。これは、空気圧システムや油圧システムの代替として、民間航空分野における採用増加が寄与したためです。これらのシステムは、航空機の軽量化、エネルギー効率の向上、メンテナンスの簡素化に貢献しています。

航空業界がゼロエミッション化に近づくにつれ、電動航空機セグメントは2025年から2032年にかけて最も高い成長率を示すと予想されています。電気推進航空機と完全電動サブシステムは、大規模な投資と規制当局の支援を集めており、航空機の設計哲学に変革をもたらす兆しを見せています。

- プラットフォーム別

プラットフォームに基づいて、市場は商用航空、軍用航空、ビジネス航空および一般航空に分類されます。高度な電気インフラを備えたナローボディ機とワイドボディ機の生産増加により、商用航空は2024年に最大のシェアを占めました。航空会社は、燃料費を削減し、メンテナンス要件を軽減するエネルギー効率の高いシステムを導入するため、積極的に機材のアップグレードを進めています。

軍用航空分野は、近代化プログラムと、先進的な戦闘機や偵察機における高度に電動化されたシステムへの需要に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。電気システムは、ステルス性、兵器制御の向上、そして戦場での即応性の向上を実現します。

- 流通チャネル別

流通チャネルに基づいて、市場はOEMとアフターマーケットに区分されます。OEMセグメントは、新型航空機の納入数の増加と生産段階における電気システムの導入増加に支えられ、2024年には市場シェアの大部分を占めました。航空機メーカーは、システムサプライヤーと緊密に連携し、設計段階からより多くの電気コンポーネントを統合しようとしています。

航空会社や運航会社が効率性向上と進化する安全基準への準拠を目指してレガシーシステムをアップグレードする中、アフターマーケット分野は2025年から2032年にかけて最も高い成長率を示すと予想されています。電気システムの保守、修理、オーバーホール(MRO)サービスの需要は、民間部門と防衛部門の両方で引き続き高まっています。

航空機電気システム市場の地域分析

• 北米は、主要な航空機メーカーの存在、次世代航空機の需要の増加、電動化技術への投資の増加により、2024年に最大の収益シェアで航空機電気システム市場を支配しました。

• この地域は、強力な航空宇宙インフラ、多額の防衛費、特に商業航空と軍事航空における電動航空機の導入増加の恩恵を受けている。

• 燃料効率と環境適合の推進により、新規航空機と改修プログラムの両方で高度な電気システムの採用がさらに促進される。

米国航空機電気システム市場の洞察

米国の航空機電気システム市場は、強力な軍用航空部門と優れた民間航空機生産に支えられ、2024年には北米で最大の収益シェアを占めると予想されています。航空機群の継続的な近代化、無人航空機(UAV)における電動部品の採用増加、そして多額の政府防衛予算が成長を牽引しています。さらに、米国は電動航空技術の研究開発における主要な拠点であり、航空機電力システムの革新に大きく貢献しています。

欧州航空機電気システム市場に関する洞察

欧州の航空機電装システム市場は、2025年から2032年にかけて、持続可能性と航空機の電動化への注力に牽引され、最も高い成長率を達成すると予想されています。航空輸送における炭素排出量削減に向けた規制当局の支援に加え、フランスやドイツといった主要航空機メーカーの存在も需要を後押ししています。また、欧州では民間航空機と防衛航空機の両セグメントにおいて、電動化およびハイブリッド電気システムの採用が拡大すると見込まれています。

ドイツの航空機電気システム市場の洞察

ドイツの航空機電気システム市場は、同国の先進的な航空宇宙産業と、よりクリーンな推進システムへの技術的重点化を背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。ドイツは欧州の航空機共同プロジェクトにおいて重要な役割を果たしており、電気およびハイブリッド航空技術への多額の投資を行っています。強力な研究機関と官民パートナーシップは、航空機向けのエネルギー効率の高い発電・配電システムの開発をさらに支えています。

英国航空機電気システム市場に関する洞察

英国の航空機電気システム市場は、確立された航空宇宙セクターとグリーン航空への関心の高まりを背景に、2025年から2032年にかけて最も高い成長率を達成すると予想されています。FlyZeroなどの政府支援イニシアチブや電動化研究への投資は、航空機の電動化技術の開発を加速させています。英国の強力なエンジニアリング能力と多国籍航空機プログラムへの参加は、民間航空機、防衛航空機、都市型航空モビリティプラットフォーム全体にわたる高度な電気システムの統合をさらに後押ししています。

アジア太平洋地域の航空機電気システム市場に関する洞察

アジア太平洋地域の航空機電気システム市場は、航空旅行の増加、航空機の保有台数の増加、そして地域航空インフラへの政府投資を背景に、2025年から2032年にかけて最も高い成長率を記録すると予想されています。中国、インド、日本などの国々は航空機生産能力を増強しており、高度な電気システムに対する需要の高まりに貢献しています。さらに、この地域における持続可能な航空への移行と商業航空セクターの成長が、長期的な成長を牽引すると予想されます。

中国航空機電気システム市場洞察

中国は、急成長する航空産業と国内航空機製造の増加に牽引され、2024年にはアジア太平洋地域の航空機電気システム市場で最大の収益シェアを占めました。国産航空機開発への政府支援と軍用機の近代化への取り組みが、この市場の大きな要因となっています。中国の電動化推進と新エネルギー航空プラットフォームへの投資は、民間および防衛用途における革新的な電気システムの統合をさらに促進しています。

日本航空機電装システム市場インサイト

日本の航空機電気システム市場は、航空宇宙分野のイノベーションと省エネ技術への注力に支えられ、2025年から2032年にかけて最も高い成長率を達成すると予想されています。日本の航空宇宙サプライヤーは、高精度の電気部品やシステムを提供することで、世界的な航空機プログラムへの関与をますます強めています。さらに、電動垂直離着陸機(eVTOL)への関心の高まりとスマートシティの取り組みが相まって、航空分野における信頼性が高く軽量な電気システムの需要が高まっています。

航空機電気システムの市場シェア

航空機電気システム業界は、主に次のような老舗企業によって牽引されています。

- AMETEK社(米国)

- タレスグループ(フランス)

- アストロニクス・コーポレーション(米国)

- Acme Aerospace Inc. & Avionic Instruments, LLC(米国)

- イーグルピッチャーテクノロジーズ(米国)

- ハネウェル・インターナショナル(米国)

- アライドモーション社(米国)

- アルトラ・インダストリアル・モーション社(米国)

- ARC Systems Inc.(米国)

- エレクトロメックテクノロジーズ(インド)

- FAULHABER MICROMO, LLC(米国)

- H3Xテクノロジーズ社(米国)

- magniX(米国)

- マクソン(スイス)

- メギットPLC(英国)

- ムーグ社(米国)

- ロールス・ロイスplc(英国)

- サフラン(フランス)

世界の航空機電気システム市場の最新動向

- 2024年8月、Lilium社はミュンヘン近郊に特設されたラボで、ジェット機の電力システムの統合試験の第一段階を完了しました。これは、EASAのSC-VTOL規制に基づく飛行条件承認と型式認証に向けた重要なマイルストーンとなりました。エンジニアたちは、飛行プロファイルをシミュレーションし、耐空証明のためのリアルタイムデータを収集するための特注ソフトウェアを使用して、コアとなるパワートレインの機能をテストしました。このラボはイタリアのサプライヤーEN4社と共同で開発され、NIの高度なソフトウェアとハードウェアが採用されました。

- 2023年9月、VoltAeroのCassio S機は、TotalEnergiesがフランスのロワイヤン工場で供給した100%持続可能な燃料を使用した世界初の電動ハイブリッド飛行を完了しました。この飛行では、ワイン醸造廃棄物由来のバイオエタノール燃料であるExcellium Racing 100が使用され、CO2排出量を80%削減しました。このマイルストーンは、VoltAeroの電動ハイブリッドパワートレインの検証を後押しし、航空業界の脱炭素化への取り組みに貢献しました。Cassio 330は、VoltAeroの今後の航空機ラインナップにおける最初の量産モデルとなります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。