世界の航空機外装照明市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

166.37 Billion

USD

247.68 Billion

2024

2032

USD

166.37 Billion

USD

247.68 Billion

2024

2032

| 2025 –2032 | |

| USD 166.37 Billion | |

| USD 247.68 Billion | |

| % | |

|

世界の航空機外装照明市場のセグメンテーション、航空機タイプ別(商用航空、ビジネスジェット機および一般航空、軍用航空、ヘリコプター)、照明タイプ別(室内照明、外装照明)、光源別(LED、蛍光灯)、取り付けタイプ別(ライン取り付け、レトロフィット)、エンドユーザー別(商用、軍用)、販売チャネル別(OEM、アフターマーケット) - 業界動向と2032年までの予測

航空機外装照明市場規模

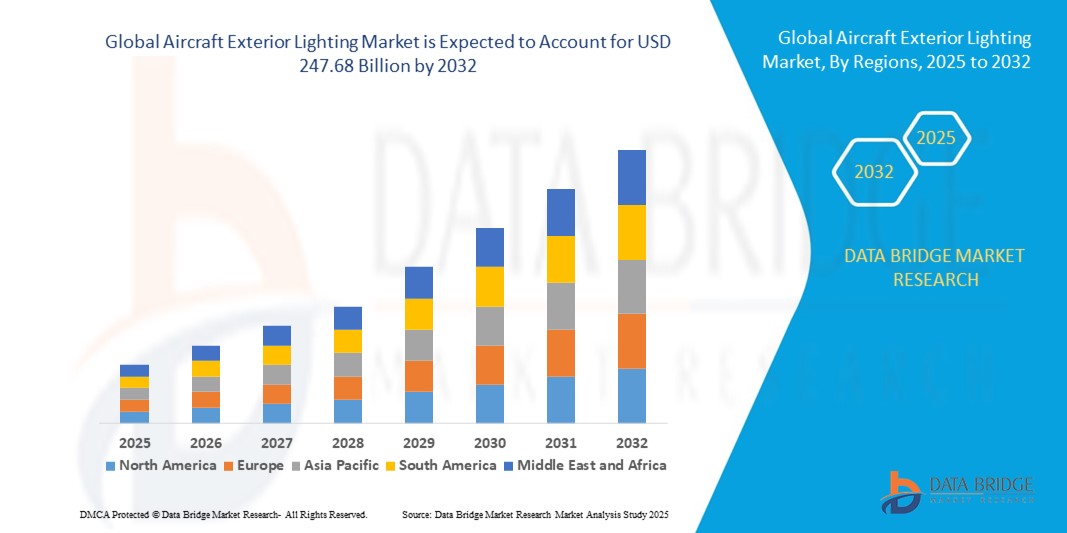

- 世界の航空機外装照明市場規模は2024年に1,663.7億米ドルと評価され、予測期間中に5.10%のCAGRで成長し、2032年には2,476.8億米ドル に達すると予想されています。

- 市場の成長は、特に夜間飛行や悪天候時における航空機運航における視認性と安全性の向上に対する需要の高まりに大きく支えられています。航空会社と航空機メーカーは、厳格な航空安全規制を満たし、運航効率を向上させるために、先進的な照明技術の導入を重視しています。

- さらに、民間航空機および軍用航空機の近代化が進む中、世界的な航空旅行の増加に伴い、エネルギー効率が高く長寿命のLEDベースの外部照明システムの導入が進んでいます。これらの革新は、視認性を向上させるだけでなく、メンテナンスコストとエネルギー消費を削減し、航空機外部照明業界の成長を大きく促進します。

航空機外装照明市場分析

- 航空機の外部照明には、位置灯、衝突防止灯、着陸灯、誘導灯などがあり、地上での運用や飛行中の航空機の視認性、安全性、通信を確保する上で重要な役割を果たします。

- 高度な外部照明システムに対する需要の高まりは、主に商用航空機および軍用航空機の納入数の増加、飛行安全への関心の高まり、航空機の近代化と艦隊の拡張の傾向の増加によって促進されています。

- 北米は、強力な航空インフラ、高い防衛支出、およびこの地域における主要な航空機メーカーと照明技術プロバイダーの存在により、2024年に38.7%の最大の収益シェアで航空機外装照明市場を支配しました。

- アジア太平洋地域は、航空旅客数の急速な増加、新しい航空機の需要の増加、中国、インド、日本などの国での航空機の保有数の拡大により、予測期間中に航空機外装照明市場で最も急速に成長する地域になると予想されており、2025年から2032年にかけて8.5%のCAGRが予測されています。

- LEDセグメントは、従来の照明システムと比較して、長寿命、エネルギー効率、低メンテナンス、軽量化などの理由から、2024年には72.5%という最大の市場シェアを占めました。LEDシステムは、信頼性と厳しい規制基準を満たす能力により、あらゆる航空機カテゴリーで採用が拡大しています。

レポートの範囲と航空機外部照明市場のセグメンテーション

|

属性 |

航空機外装照明の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

航空機外装照明市場の動向

高度な視認性と安全機能に対する需要の高まり

- 世界の航空機外部照明市場における重要かつ加速する傾向として、安全性、効率性、航空規制への準拠が重視され、高度な外部照明システムの需要が高まっています。

- 現代の航空機には、離陸、着陸、夜間運航時に最適な視界を確保するために、高輝度着陸灯、航行灯、衝突防止ストロボライトが装備されることが多くなっています。

- LEDおよびレーザーベースの照明ソリューションの技術的進歩は、従来の白熱灯やハロゲンシステムに比べて消費電力が少なく、動作寿命が長く、照明が改善されているため、注目を集めています。

- 大手メーカーは、スマート診断とヘルスモニタリングを外部照明システムに統合し、リアルタイムの状態追跡と予測メンテナンスを可能にしてダウンタイムと運用コストを削減することにも注力しています。

- 航空旅行の需要の増加、航空機の近代化プログラム、乗客の安全性向上に向けた世界的な取り組みにより、高性能の外部照明システムは、民間航空機と軍用航空機の両方にとって重要なコンポーネントとなっています。

- さらに、FAAやEASAなどの機関による国際的な安全規制が厳しくなるにつれ、航空会社やOEMは、新しい航空機や改修プログラム全体にわたって、規制に準拠したエネルギー効率の高い照明ソリューションの採用をますます優先するようになっています。

航空機外装照明市場の動向

ドライバ

安全規制の強化と夜間運転要件によるニーズの高まり

- 航空機の安全性と規制遵守への重点が高まり、夜間飛行や悪天候での運航が増加していることが、高度な航空機外部照明システムの需要増加の大きな要因となっています。

- 例えば、コリンズ・エアロスペースは2024年3月、ナローボディ機向けに改良された外装LED照明システムを発売しました。このシステムは視認性を向上させ、夜間運航や低視程状況におけるFAAの厳しい要件を満たすように設計されています。こうした開発は、予測期間中の航空機外装照明業界の成長に大きく貢献すると予想されます。

- 航空会社や航空機運航会社は、衝突防止灯、誘導灯、翼検査灯、ロゴライトなどの高輝度照明システムを通じて、パイロット、地上クルー、その他の航空交通の視認性を高めることにますます重点を置いています。

- さらに、世界中で夜間の離着陸の頻度が増加しているため、耐久性、エネルギー効率、耐候性に優れた照明ソリューションの統合が運用上の安全性にとって不可欠になっています。

- 航空会社はメンテナンスコストの削減、エネルギー効率の向上、そして規制遵守の確保を目指しており、既存の航空機をLEDベースの先進的な照明システムに改修する傾向も高まっています。これらのシステムは、従来のハロゲンランプや白熱灯に比べて長寿命で、消費電力も大幅に低減します。

抑制/挑戦

初期コストが高く、認証要件が複雑

- 航空機外部照明市場における大きな制約の一つは、先進的な照明システム、特にLEDやレーザーベースのソリューションの初期コストの高さです。これらのシステムは長期的なコスト削減をもたらしますが、初期費用と設置コストは、小規模航空会社や予算重視の運航者にとって依然として障壁となっています。

- さらに、航空機の照明システムは、FAAやEASAなどの航空当局による厳格な認証とテストの要件の対象となり、製品開発サイクルの長期化やコンプライアンスコストの増加につながる可能性があります。

- 振動耐性、温度耐性、電磁干渉適合性に関する厳格な試験は、開発をさらに複雑化させます。これにより、新規参入者の市場参入が制限され、革新的な照明技術の展開が遅れる場合があります。

- さらに、古い航空機モデルの照明システムの改造は、電気的な互換性や設計アーキテクチャの違いにより、技術的に困難で費用もかかる可能性がある。

- これらの課題を克服するために、メーカーはモジュール設計、費用対効果の高い生産技術、認証機関との連携強化に注力し、承認手続きを効率化し、製品展開の遅延を削減しています。

航空機外部照明市場の展望

市場は、航空機の種類、照明の種類、光源、適合タイプ、エンドユーザー、販売チャネルに基づいて分類されています。

- 航空機の種類別

航空機の種類別に見ると、航空機外装照明市場は、商用航空、ビジネスジェット機および一般航空、軍用航空、ヘリコプターに分類されます。商用航空セグメントは、航空会社の急速な拡大、世界的な航空旅行需要の増加、そして先進的な照明システムを備えた燃費の良い航空機への注目の高まりを背景に、2024年には41.2%という最大の市場収益シェアを占めると予測されています。航空会社は、運用コストの削減と夜間運航時の視認性と安全性の向上を目的として、エネルギー効率が高く長寿命のLED外装照明を優先的に採用しています。

軍用航空分野は、国防予算の増加、航空機近代化プログラム、そして戦闘機や偵察機における暗視対応および赤外線照明システムの需要に支えられ、2025年から2032年にかけて7.9%という最も高いCAGRを達成すると予想されています。過酷な環境における任務遂行能力と運用安全性の向上は、この分野における高度な外部照明の需要を引き続き牽引しています。

- ライトの種類別

照明の種類に基づいて、航空機外部照明市場は、内部照明と外部照明に分類されます。外部照明セグメントは、2024年に64.8%という最大の収益シェアを占め、運用上の安全性と規制遵守の促進に不可欠な役割を反映しています。これらには、着陸灯、航行灯、衝突防止灯、タクシー灯などがあり、離陸、着陸、タキシングなどの飛行の重要な段階での視認性を確保する上で不可欠であり、他の航空機や地上要員が航空機を発見するのにも役立ちます。昼夜を問わず、運用には、さまざまな環境条件下での一貫した高輝度照明と耐久性のある性能が不可欠です。極端な気象や過酷な環境での試験は、このセグメントの信頼性を裏付けており、空港インフラによって需要がさらに拡大しています。全体として、安全性が極めて重要な航空基準が、外部照明システムの優位性を引き続き推進しています。

客室照明セグメントは、乗客の快適性、客室の雰囲気、そして航空会社のブランディングへの関心の高まりを背景に、6.4%という顕著な年平均成長率(CAGR)で成長すると予測されています。客室デザインの進化により、ムード照明、色温度調節機能、省エネ照明などが取り入れられ、気分を高め、時差ぼけを軽減し、サービスの質を高めることが期待されています。プレミアム機や長距離機では、カスタマイズ可能なLED内装がますます多く採用され、差別化された客室体験を提供しています。客室のアップグレードプログラムには、照明のカスタマイズが含まれることがよくあります。乗客体験が競争上の差別化要因となるにつれ、航空照明市場において客室照明の存在感が高まり、成長が見込まれています。

- 光源別

光源に基づいて、航空機外装照明市場はLEDと蛍光灯に分類されます。LEDセグメントは、高いエネルギー効率、長寿命、メンテナンスの容易さ、そして軽量設計による空力性能と燃費向上により、2024年には72.5%という最大の市場シェアを獲得しました。LEDは、均一な光出力、迅速な点灯時間、そして極端な温度・圧力下でも優れた信頼性を実現します。さらに、明るさ、色精度、消費電力に関する厳格な航空規制も満たしています。消費電力が少ないため、航空機の電気システムとの統合が容易になり、さらなる省エネを実現します。これらの利点により、LED照明は、新造機および内装/キャビンのアップグレードを問わず、現代の航空機にとって最適な選択肢となっています。

蛍光灯セグメントは徐々に減少すると予想されていますが、一部の改修用途や旧型航空機では引き続き使用されています。当初は明るさとコストの高さから人気がありましたが、蛍光灯技術は寿命の短さ、消費電力の高さ、そしてバラスト部品の必要性から段階的に廃止されつつあります。運用を継続している旧型航空機は、特にアップグレード費用が高額な地域では蛍光灯システムに依存しています。段階的な廃止義務と製造支援の終了は、蛍光灯ソリューションからの移行をさらに加速させます。

- フィットタイプ別

航空機外装照明市場は、取り付けタイプに基づいて、ラインフィットとレトロフィットに分類されます。ラインフィットセグメントは、製造時点で航空機の設計、配線、航空電子機器と統合された工場設置型の外装照明システムに牽引され、2024年には57.3%という最高の収益シェアを占めました。照明専門家とのOEMパートナーシップにより、航空機の寿命初日からシームレスな統合、最適な空力特性、認証取得が保証されます。ラインフィットシステムは、元のビルドの一部として設置されるため、設計者は性能、重量配分、メンテナンスサイクルを最適化できます。航空会社の照明アセンブリ仕様は、多くの場合、新規航空機購入契約の一部となり、ラインフィットの優位性を強化しています。

レトロフィット分野は、規制要件、航空機近代化プログラム、そしてエネルギー効率と照明性能に対する期待の高まりを背景に、年平均成長率6.8%で着実に成長すると予測されています。老朽化した航空機、特にハロゲン照明や蛍光灯に依存している航空機は、レトロフィットの主要なターゲットです。レトロフィットにより、航空会社や運航会社は航空機全体を交換することなく照明システムをアップグレードできるため、新しい排出ガス基準や整備基準をコスト効率よく満たすことができます。MROプロバイダーや航空機リース会社は、このようなレトロフィットの取り組みを主導することがよくあります。モジュール式のプラグアンドプレイ式LED照明キットの利用可能性と、レトロフィット認証制度の拡大により、レトロフィットの需要も同様に高まっています。

- エンドユーザー別

エンドユーザーに基づいて、航空機外装照明市場は商用と軍用に分類されます。商用セグメントは、安全性の向上、軽量化による燃料消費量の削減、カスタマイズ可能な照明機能によるブランドアイデンティティの向上を実現する先進的な照明システムに対する世界中の航空会社からの強い需要に支えられ、2024年には66.1%の収益シェアで市場をリードする見込みです。商用航空会社は、最新の照明技術に伴う運用コストとメンテナンス要件の低減というメリットを享受しています。機内照明は、乗客の満足度向上に貢献し、客室のブランドイメージを高め、航空機のアイデンティティを強化します。航空機の視認性に関する規制により、商用航空会社は外装照明において高い水準を維持することが求められています。

軍事分野は、戦術航空機プラットフォーム、無人航空機(UAV)、そして次世代防衛ジェット機への投資増加を背景に、急速な成長が見込まれています。これらの分野では、ミッション対応力と耐久性に優れた照明システムが求められています。軍事用照明は、厳しい運用条件に耐え、赤外線ステルス性、夜間任務における視認性の向上、カメラ偵察との互換性といった特殊な仕様を満たす必要があります。

- 販売チャネル別

航空機外装照明市場は、販売チャネルに基づいて、OEM(相手先ブランド供給)部門とアフターマーケット部門に区分されます。OEM部門は2024年に60.4%という圧倒的な市場シェアを獲得しました。これは、照明ニーズを満たすために照明技術プロバイダーと提携し、最適化された設計統合、認証、保証を確保しているメーカーによる新規航空機の納入に起因しています。OEMが設置する照明は航空機の仕様に組み込まれているため、航空会社は高品質でメンテナンスが最適化された照明システムで運航を開始できます。OEMによる統合調達は、生産スケジュールとの整合性と規模の経済性も確保します。

アフターマーケット分野は、老朽機におけるMRO(メンテナンス・メンテナンス)による先進的な照明への需要の増加、改修活動の増加、そして先進的な照明への需要に支えられ、8.1%という高い年平均成長率(CAGR)で成長すると予想されています。航空機の運用寿命が延びるにつれ、オーナーは効率向上、新たな規制への対応、そして整備コストの削減を目指して照明のアップグレードに投資しています。アフターマーケットの成長は、費用対効果の高い改修キット、燃費向上への懸念の高まり、そして交換に適した認定照明ソリューションの提供によって牽引されています。強力なMROインフラと照明ベンダーは、アフターマーケット向け製品の拡充を通じて、改修需要に対応しています。

航空機外装照明市場の地域分析

- 2024年、北米は世界の航空機外装照明市場を支配し、38.7%の最大の収益シェアを獲得しました。

- この優位性は、確立された航空宇宙産業の存在、照明技術の継続的な進歩、そして航空安全基準への強いこだわりに起因しています。この地域には、ボーイングやアメリカン航空など、世界最大級の航空機メーカーや民間航空会社が拠点を置いており、LEDベースや省エネ型の照明システムの導入が進んでいます。

- 連邦航空局(FAA)などの規制当局も、視認性の向上と環境コンプライアンスを推進しており、外装照明製品の革新をさらに促進しています。

米国航空機外装照明市場の洞察

米国の航空機外装照明市場は、2024年には北米市場で最大のシェアを占め、地域売上高の約58%を占めました。このリーダーシップは、航空機の近代化への投資の増加、商業航空輸送量の増加、そして軍用航空プログラムの拡大によって推進されています。米国を拠点とする航空会社は、視認性の向上、メンテナンスコストの削減、そして厳格なFAA(連邦航空局)の安全規制への適合を実現する先進的な照明技術を搭載した、燃費の良い新型機への置き換えを進めています。新型機へのLED照明の導入と、既存機の改修プログラムは、米国市場の大幅な成長を牽引し続けています。

欧州航空機外装照明市場の洞察

欧州の航空機外装照明市場は、堅固な航空機製造エコシステムと厳格な環境・安全規制に支えられ、予測期間中、着実な成長が見込まれています。ドイツ、フランス、英国などの国々は、航空インフラと持続可能な航空機技術に多額の投資を行っています。航空会社や軍事機関が燃費向上と二酸化炭素排出量の削減を目指す中、LEDおよびレーザーベースの照明ソリューションに対する需要は、民間航空分野と防衛航空分野の双方で高まっています。さらに、地域航空会社や一般航空において、老朽化した照明システムを省エネ型の代替品に置き換える取り組みが進んでいることも、この地域の成長に貢献しています。

英国航空機外装照明市場の洞察

英国の航空機外装照明市場は、堅調な防衛・航空宇宙セクターに牽引され、高い年平均成長率(CAGR)で拡大すると予想されています。英国では、進化する安全プロトコルと性能基準に適合した次世代航空機照明システムへの需要が高まっています。商業航空の成長と格安航空会社(LCC)の拠点拡大も、特に夜間運航や飛行中の視認性向上のための信頼性の高い外装照明システムの必要性を高めています。さらに、英国は国際的な航空プログラムに積極的に参加しており、先進的な照明技術の国内生産と導入を継続的に促進しています。

ドイツの航空機外装照明市場の洞察

ドイツの航空機外装照明市場は、航空宇宙サプライチェーンにおけるリーディングイノベーターとしての地位を背景に、今後大幅な成長が見込まれています。ドイツのメーカーは、民間航空機と軍用航空機の両方において、効率的で持続可能な照明システムの開発において最前線に立っています。研究開発への注力と、航空宇宙分野の官民関係者間の連携により、先進材料とエネルギー効率の高いLED照明の導入が進んでいます。また、老朽機を最新の照明システムに更新する改修プログラムも、市場全体の拡大に貢献しています。

アジア太平洋地域の航空機外装照明市場の洞察

アジア太平洋地域の航空機外装照明市場は、2025年から2032年の予測期間中に8.5%という最速の年平均成長率(CAGR)を記録すると予測されており、航空機外装照明市場における重要な成長ハブとして浮上しています。この急速な拡大は、航空機の納入数の増加、航空旅行需要の高まり、そして中国、インド、日本などの国々における大規模な航空インフラプロジェクトによって牽引されています。「Make in India」などの政府主導の取り組みや、中国商用飛機集団(COMAC)への中国の支援は、国内の航空機生産を強化し、ひいては高性能照明システムの需要を押し上げています。LED照明は、耐久性、メンテナンスの容易さ、燃費向上といったメリットから、急速に採用が進んでいます。

日本航空機外装照明市場インサイト

日本の航空機外装照明市場は、先進的な技術を有する航空セクターと、民間航空機および防衛航空機プログラムへの戦略的投資に支えられ、健全な成長を遂げています。日本の航空会社は、信頼性、安全性、そして運航効率を重視し、機材のアップグレードに投資しています。日本の強力な航空宇宙研究開発基盤と、スマートで持続可能な技術への取り組みは、軽量で高輝度のLED外装照明の導入を促進しています。これらの照明ソリューションは、夜間視認性の向上、滑走路運用の改善、そして飛行中のエネルギー消費量の削減に不可欠です。

中国航空機外装照明市場の洞察

中国の航空機外装照明市場は、民間航空部門の急速な成長と国内航空機製造への投資増加に牽引され、2024年にはアジア太平洋地域の航空機外装照明市場で最大のシェアを占めました。航空旅客数の増加、中流階級人口の増加、地方空港の拡張により、最新の照明システムを搭載した新型航空機の需要が高まっています。さらに、中国はスマート空港およびスマート航空技術の積極的な推進により、商用機および軍用機全体において、特にLEDベースのソリューションを中心とした先進的な外装照明の導入を推進しています。複数の現地メーカーの存在も、コスト削減と導入の加速に貢献しています。

航空機外装照明の市場シェア

航空機外部照明業界は、主に次のような定評ある企業によって牽引されています。

- アストロニクス・コーポレーション(米国)

- コブハム・リミテッド(米国)

- Diehl Stiftung & Co. KG(米国)

- ヘッズアップテクノロジーズ(米国)

- サフラン(米国)

- オクスリーグループ(米国)

- コリンズ・エアロスペース(米国)

- ソダーバーグ・マニュファクチャリング・カンパニー(米国)

世界の航空機外装照明市場の最新動向

- 2023年2月、アストロニクス社は、民間航空機向けの次世代LED乗客用出口 通路照明システムを発表しました。これは、緊急避難時の視認性と安全性を向上させ、FAAの承認により、あらゆる航空機タイプに適合することが示されています。

- 2023年4月、ハネウェルインターナショナルは、固定翼および航空宇宙プラットフォーム向けに設計された新しいLEDおよび蛍光灯システムを発表し、エネルギー効率と規制遵守を重視し、出口経路照明ポートフォリオを拡大しました。

- 2023年5月、ルミネーターテクノロジーグループは、従来のソリューションと比較して耐久性とエネルギー効率が高くなるように設計された、商用航空機向けの新しい LED乗客用出口通路照明 システムを発売しました。

- 2023年6月、LEDtronicsは、従来のシステムに比べて手頃な価格と設置の容易さで知られる、一般航空機 向けのLED乗客出口通路照明システムを発表しました。

- 2023年7月、フランスの航空宇宙企業タレスは、コックピット無線および衛星通信の専門企業であるコブハム・エアロスペース・コミュニケーションズを約11億ドルで買収する独占交渉に入った。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。