世界の航空機シール市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

3.05 Billion

USD

4.72 Billion

2024

2032

USD

3.05 Billion

USD

4.72 Billion

2024

2032

| 2025 –2032 | |

| USD 3.05 Billion | |

| USD 4.72 Billion | |

| % | |

|

世界の航空機シール市場の区分、タイプ別(ダイナミックシールとスタティックシール)、用途別(エンジンシステム、機体、航空電子機器および電気システム、飛行制御および油圧システム、着陸装置システム)、材質別(複合材料、ポリマー、金属)、プラットフォーム別(固定翼、回転翼、無人航空機)、および最終用途別(OEMおよびアフターマーケット) - 2032年までの業界動向と予測。

航空機シール市場規模

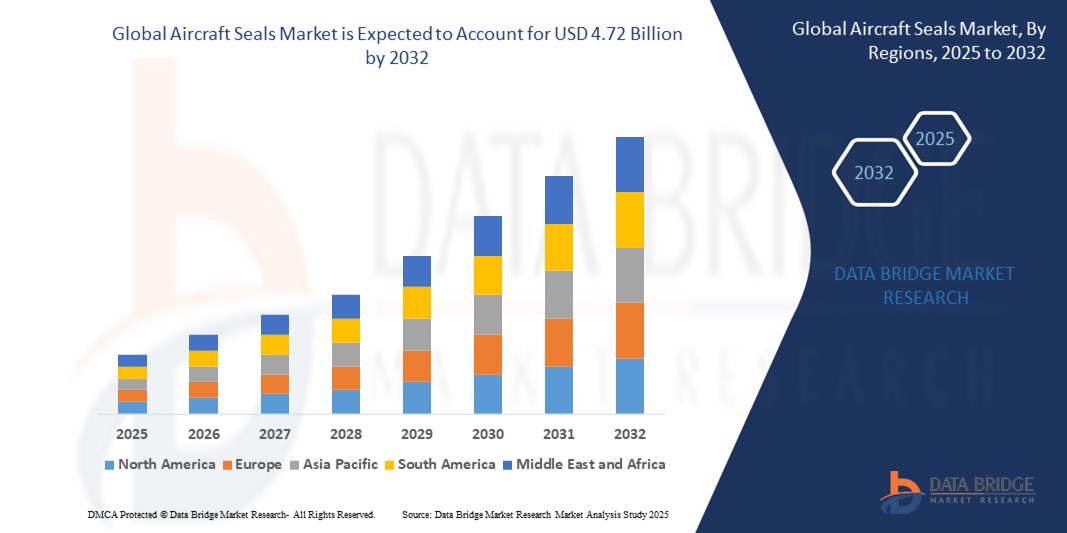

- 世界の航空機シール市場規模は2024年に30億5000万米ドルと評価され、予測期間中に5.6%のCAGRで成長し、2032年までに47億2000万米ドル に達すると予想されています 。

- 市場の成長は、主に燃費の良い航空機の需要の増加、航空宇宙材料の進歩、そして世界的な商用航空機と軍用航空機の生産の増加によって推進されています。

- さらに、無人航空機(UAV)の導入の増加と、過酷な航空宇宙環境における高性能シーリングソリューションの必要性が、業界の拡大を著しく促進しています。

航空機シール市場分析

- 航空機シールは、圧力を維持し、流体の漏れを防ぎ、航空機システムの運用効率を確保するために不可欠であり、商用、軍事、無人プラットフォームにわたる現代の航空機の安全性と性能に不可欠です。

- 航空機シールの需要の急増は、世界的な航空産業の拡大、航空旅客数の増加、そして燃料効率を高めてメンテナンスコストを削減するための軽量で耐久性のあるシールソリューションの必要性によって促進されています。

- 堅調な航空宇宙産業、防衛および民間航空への多額の投資、米国における大手メーカーの存在により、北米は2024年に42.5%という最大の収益シェアで航空機シール市場を支配しました。先進的な材料とシーリング技術の革新が、この地域の市場成長をさらに支えています。

- アジア太平洋地域は、急速な都市化、航空旅行需要の増加、中国やインドなどの国々における航空宇宙製造業の成長により、予測期間中に最も急速に成長する地域になると予想されています。

- ダイナミックシールセグメントは、エンジンシステムや飛行制御、油圧システムなどの可動部品を含むアプリケーションでの広範な使用により、2024年に45%の最大の市場収益シェアを占めました。

レポートの範囲と航空機シール市場のセグメンテーション

|

属性 |

航空機シールの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

航空機シール市場の動向

先進材料とスマートシーリング技術の採用拡大

- 世界の航空機シール市場では、シールの耐久性と性能を向上させるために、高性能エラストマー、複合材、軽量ポリマーなどの先進材料の統合に向けた大きなトレンドが生まれています。

- これらの材料は、極端な温度、圧力変動、化学物質への曝露に耐えるように設計されており、燃料効率を向上させ、メンテナンスコストを削減します。

- 自己修復シールやセンサー統合シールなどのスマートシール技術が普及しつつあり、シールの状態をリアルタイムで監視し、故障を予防するための予測メンテナンスが可能になっている。

- 例えば、企業は摩耗や損傷を検知するセンサーを組み込んだシールを開発しており、これにより事前に交換が可能になり、航空機のダウンタイムを最小限に抑えることができる。

- この傾向により、シールの信頼性と効率性が向上し、商用、軍事、無人航空機(UAV)セグメントの航空機メーカーやオペレーターにとってより魅力的なものとなっています。

- フルオロシリコーンや炭素複合材などの先進材料は、エンジンシステムや飛行制御油圧などの重要な用途におけるシール性能を最適化するために利用されており、軽量航空機設計と環境規制への準拠をサポートしています。

航空機シール市場の動向

ドライバ

燃費効率の高い航空機の需要の高まりと厳格な安全規制

- 燃費効率が高く、環境的に持続可能な航空機の需要の高まりは、高度なシールが空力性能と重量軽減に貢献するため、世界の航空機シール市場にとって重要な推進力となっています。

- シールは、エンジン、機体、着陸装置などのシステムにおいて、流体の漏れを防ぎ、圧力を維持し、環境要因から保護することで、航空機の安全性を高める上で重要な役割を果たします。

- 特にヨーロッパや北米などの地域では、厳格な安全性と排出基準を義務付ける政府規制により、高性能シーリングソリューションの採用が促進されています。

- 無人航空機(UAV)の普及とハイブリッドや電気モデルなどの次世代航空機の開発により、新しい推進システムに合わせた特殊なシールの必要性がさらに拡大しています。

- 航空機メーカーは、規制要件を満たし、航空機の信頼性と価値を高めるために、工場で取り付けられたシールを標準機能として組み込むことが増えています。

抑制/挑戦

高い生産コストと厳格な規制遵守

- 高度なシール、特に特殊な複合材料やポリマーを使用したシールの開発と製造にかかる高コストは、特に小規模メーカーやコストに敏感な市場にとって、市場の成長に対する大きな障壁となっています。

- エンジンや飛行制御油圧などの複雑な航空機システムにシールを統合するには、精密なエンジニアリングと厳格な航空宇宙基準への準拠が必要であり、生産の複雑さとコストが増加します。

- センサー統合シールなどのスマートシーリング技術に関連するデータセキュリティと知的財産の懸念は、これらのシステムが機密の運用データを収集および送信し、違反や悪用のリスクを高める可能性があるため、課題となります。

- 地域間で規制環境が断片化しており、航空機シールの認証や試験要件も異なるため、世界中のメーカーやサービスプロバイダーの業務が複雑化しています。

- これらの要因は、新興市場での導入を阻み、特にコストに対する敏感性が高い地域や規制監督が厳しい地域では市場拡大を制限する可能性がある。

航空機シール市場の展望

市場は、タイプ、アプリケーション、材料、プラットフォーム、最終用途に基づいて分割されています。

- タイプ別

世界の航空機シール市場は、種類別にダイナミックシールとスタティックシールに分類されます。ダイナミックシールは、エンジンシステム、飛行制御システム、油圧システムといった可動部品を含む用途での広範な使用により、2024年には市場収益シェアの45%を占め、最大のシェアを占めました。これらのシールは、航空機の安全性と効率性にとって極めて重要な、高圧・高温条件下での信頼性の高い性能を確保します。

スタティックシール分野は、機体やアクセスパネルなどの固定部品のシールにおける重要な役割を担うことから、2025年から2032年にかけて大幅な成長が見込まれています。これらの部品では、空気、液体、粉塵の漏れを防ぐことが空力性能の健全性と環境保護に不可欠です。軽量で耐久性の高い材料の進歩により、スタティックシールの採用はさらに拡大しています。

- アプリケーション別

用途別に見ると、世界の航空機シール市場は、エンジンシステム、機体、航空電子機器・電気システム、飛行制御・油圧システム、着陸装置システムに分類されます。エンジンシステムセグメントは、エンジン効率の維持、流体・ガス漏れの防止、そして燃焼器、タービン、コンプレッサーにおける極度の温度・圧力への耐性といったシールの重要なニーズに支えられ、2024年には38%という最大の市場収益シェアを占めると予想されています。

機体セグメントは、2025年から2032年にかけて堅調な成長が見込まれています。燃料効率と空力性能への注目が高まるにつれ、胴体、翼、飛行制御面における高性能シールの需要が高まり、構造の完全性を確保し、メンテナンスの必要性が軽減されます。

- 素材別

世界の航空機シール市場は、材質別に複合材料、ポリマー、金属に分類されます。ポリマーセグメントは、軽量性、柔軟性、そして極度の温度、薬品、圧力への耐性を備えたエラストマーとフッ素ポリマーの汎用性により、2024年には50%という最大の市場収益シェアを占めると予想されています。これらの特性は、エンジンや油圧システムの動的シール用途に最適です。

複合材料分野は、その高い強度、耐熱性、軽量性により、2025年から2032年にかけて最も高い成長率を示すと予想されており、燃費効率と耐腐食性に優れたシールに対する航空業界の需要に合致しています。複合材料のイノベーションは、高性能アプリケーションへの採用をさらに促進します。

- プラットフォーム別

プラットフォームに基づいて、世界の航空機シール市場は、固定翼、回転翼、無人航空機(UAV)に分類されます。固定翼セグメントは、安全性と効率性を確保するためにエンジン、機体、油圧システムに広範なシーリングソリューションを必要とする商用、ビジネス、軍用航空機の大量生産に牽引され、2024年には60%という最大の市場収益シェアを占めると予想されています。

無人航空機(UAV)分野は、軍事、商業、監視用途におけるUAVの導入増加を背景に、2025年から2032年にかけて最も高い成長率を示すと予想されています。多様な運用条件下でUAVを支える軽量で耐久性の高いシールの需要が、この分野の成長を牽引しています。

- 最終用途別

最終用途に基づいて、世界の航空機シール市場はOEM市場とアフターマーケット市場に分類されます。OEM市場は、ボーイングやエアバスなどの大手メーカーによる民間航空機および軍用航空機の生産増加に牽引され、厳しい安全性と性能基準を満たすために組立工程でシールを組み込むため、2024年には55%という最大の市場収益シェアを占めると予想されています。

アフターマーケット分野は、摩耗によるシールの頻繁な交換サイクルと、老朽化する航空機群をサポートし、運用の信頼性を確保するためのメンテナンス、修理、オーバーホール (MRO) 施設の拡張により、2025 年から 2032 年にかけて急速な成長を遂げると予想されています。

航空機シール市場の地域分析

- 堅調な航空宇宙産業、防衛および民間航空への多額の投資、米国における大手メーカーの存在により、北米は2024年に42.5%という最大の収益シェアで航空機シール市場を支配しました。先進的な材料とシーリング技術の革新が、この地域の市場成長をさらに支えています。

- 消費者とメーカーは、特にエンジンシステム、機体、飛行制御システムにおいて、流体の漏れを防ぎ、圧力を維持し、極限状態での信頼性を確保するためのシールを優先しています。

- 成長は、エラストマー、複合材、ポリマーなどのシール材料の技術的進歩と、OEMおよびアフターマーケットセグメントの両方での採用の増加によって支えられています。

米国航空機シール市場の洞察

米国のスマートロック市場は、OEMとアフターマーケットサービスからの堅調な需要に加え、安全性と燃費向上のための高性能シールの重要性に対する消費者の意識の高まりを背景に、2024年には北米最大の収益シェア(85.7%)を獲得しました。先進複合材やエラストマーといった軽量で耐久性の高い素材へのトレンドも、市場拡大をさらに後押ししています。大手航空宇宙メーカーの存在と、広範なMRO(メンテナンス・修理・オーバーホール)施設が、多様な製品エコシステムを支えています。

欧州航空機シール市場の洞察

欧州の航空機シール市場は、航空機の安全性と性能を重視する厳格な規制基準に支えられ、大幅な成長が見込まれています。消費者とメーカーは、システムの信頼性を高めながら、極限の温度と圧力への耐性も備えたシールを求めています。成長は新規航空機生産と改修プロジェクトの両方で顕著であり、ドイツやフランスなどの国々では、先進的な航空宇宙産業と環境への懸念から、大幅な需要増加が見込まれています。

英国航空機シール市場の洞察

英国の航空機シール市場は、民間航空機および軍用航空機のシステム効率と安全性を向上させる高性能シールの需要に牽引され、急速な成長が見込まれています。航空機の美観、燃費効率、そして進化する安全規制への適合性への関心の高まりが、これらのシールの採用を促進しています。OEMおよびアフターマーケットの両用途におけるポリマーや複合材などの先進材料の活用も、市場の成長をさらに後押ししています。

ドイツ航空機シール市場の洞察

ドイツは、先進的な航空宇宙製造業と、航空機の性能とエネルギー効率に対する消費者の強い関心により、航空機シール市場の高成長が見込まれています。ドイツのメーカーは、メンテナンスコストを削減し、エンジンシステムと機体の耐久性を向上させる、技術的に高度なシールを好んでいます。これらのシールが高級航空機やアフターマーケットサービスに統合されることで、市場の持続的な成長が支えられています。

アジア太平洋地域の航空機シール市場に関する洞察

アジア太平洋地域は、航空宇宙産業の生産拡大と中国、インド、日本などの国々における投資の増加に牽引され、世界の航空機シール市場において最も高い成長率を達成すると予想されています。燃費、安全性、そして環境への配慮に対する意識の高まりにより、高度なシールに対する需要が高まっています。航空宇宙分野のイノベーションと安全基準を推進する政府の取り組みも、高性能なシールソリューションの採用をさらに促進しています。

日本航空機シール市場インサイト

日本の航空機用シール市場は、航空機の安全性と性能を向上させる高品質で高度な技術を駆使したシールに対する消費者の強い嗜好により、急速な成長が見込まれています。大手航空宇宙メーカーの存在と、OEM航空機へのシールの搭載が市場浸透を加速させています。アフターマーケットのメンテナンスとカスタマイズへの関心の高まりも、成長に貢献しています。

中国航空機シール市場の洞察

中国は、航空宇宙産業の急速な成長、航空機保有台数の増加、そして安全性と効率性を高める高度なシーリングソリューションへの需要の高まりを背景に、アジア太平洋地域の航空機シール市場で最大のシェアを占めています。同国の航空宇宙産業の拡大と技術革新への注力は、複合材料やポリマーを使用した高度なシールの採用を後押ししています。強力な国内製造能力と競争力のある価格設定は、市場へのアクセスを向上させています。

航空機シールの市場シェア

航空機シール業界は、主に、次のような定評ある企業によって牽引されています。

- SKF(スウェーデン)

- サンゴバングループ(フランス)

- トレレボリAB(スウェーデン)

- メギットPLC(英国)

- パーカー・ハネフィン社(米国)

- METAX GmbH(ドイツ)

- PAULSTRA SNC(フランス)

- ハーワル社(UAE)

- Dichtomatik(ドイツ)

- テメルガスケット(トルコ)

- WL Gore & Associates, Inc.(米国)

- リパックS(イタリア)

- イートン(米国)

- Dp Seals Ltd.(英国)

- レックスノードコーポレーション(米国)

- PPGインダストリーズ(米国)

- STACEM(フランス)

世界の航空機シール市場の最近の動向は何ですか?

- 2025年5月、トレルボルグ・グループ傘下のトレルボルグ・シーリング・ソリューションズは、航空機内装用高性能ポリマー部品の専門企業である米国エアロ・プラスチックス社を買収しました。この戦略的買収により、精密射出成形、熱成形、先進ポリマー材料の機械加工における専門知識が加わり、トレルボルグの航空宇宙ポートフォリオが強化されます。エアロ・プラスチックスは、組立、彫刻、特殊コーティングといった付加価値の高い技術も提供します。この買収は、成長著しい航空宇宙分野、特にシールおよび構造内装部品におけるトレルボルグの事業拡大を支えるものであり、長期的な顧客関係とイノベーションへのコミットメントにも合致しています。

- 2024年7月、マーシュ・ブラザーズ・アビエーション社は、革新的なキングエア・フラップローラーベアリングのカナダ運輸省承認を取得しました。これは同社にとって初の民間航空機向けポリマーベアリングソリューションです。グリースフリーの自己潤滑ベアリングは、ビーチクラフト・キングエア機の長年のメンテナンス課題を解決し、安全性の向上、運用コストの削減、そして信頼性の向上を実現します。新設計により、補助潤滑の必要性がなくなり、フラップトラックの摩耗を最小限に抑え、設置を簡素化します。この画期的な出来事は、ポリマーベースの航空部品における大きな進歩を示すものであり、マーシュ・ブラザーズ社の航空機システムの近代化への取り組みを反映しています。

- 2024年5月、ミシュラン・アビエーションはCDIプロダクツおよびフェナー・プレシジョン・ポリマーズと提携し、航空機整備の簡素化と航空宇宙事業全体の品質基準向上を目的とした包括的なソリューション戦略を発表しました。この協業は、ミシュランの航空タイヤにおける実績、CDIの高性能ポリマー部品に関する専門知識、そしてフェナーの先進的なエラストマー技術という3社の強みを活用し、より効率的で信頼性の高いシーリングおよびメンテナンスソリューションを提供します。サプライヤーネットワークの統合とプロセスの合理化により、このパートナーシップは運用リスクの低減と航空機全体の性能向上を目指します。

- 2024年2月、サンゴバンはオーストラリアの大手建築製品メーカーであるCSRリミテッドを買収することで正式契約を締結したことを発表しました。この戦略的動きは、サンゴバンのアジア太平洋地域における事業展開を拡大し、軽量で持続可能な建築分野における地位を強化するものです。CSRの主力事業はシーリング技術ではありませんが、断熱材、石膏ボード、その他の建築資材を含む多様なポートフォリオは、サンゴバンの先端材料およびシーリングソリューションの供給を補完し、航空宇宙、自動車、工業製造などの分野に影響を与える可能性があります。

- 2023年6月、パーカー・エアロスペースはパーカー・ハネフィンとメギットの合併により、航空機システムポートフォリオを大幅に拡大しました。この戦略的統合により、パーカー・ハネフィンの強みである翼シーリング、シールド、油圧、飛行制御アクチュエーションと、メギットの先進的なエンジンセンサー、複合材、ブレーキシステム、熱管理技術が融合しました。この合併により、パーカー・エアロスペースは、特に航空機製造において、より統合され効率的なシーリングソリューションを提供するとともに、電動化や持続可能性といった業界のトレンドにも対応できるようになりました。ポートフォリオの拡大により、同社は世界の航空宇宙市場において、より多用途で競争力のある企業としての地位を確立しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。