世界のALADポルフィリン症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

500.50 Million

USD

803.76 Million

2025

2033

USD

500.50 Million

USD

803.76 Million

2025

2033

| 2026 –2033 | |

| USD 500.50 Million | |

| USD 803.76 Million | |

| % | |

|

世界のALADポルフィリン症治療市場:薬剤タイプ(抗てんかん薬、NSAID、制吐薬、酵素阻害剤など)、治療タイプ(食事療法、遺伝カウンセリング、投薬、点滴)、投与量(錠剤、溶液、注射剤など)、投与経路(経口、静脈内、非経口など)、診断(分子遺伝子検査、特殊検査など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)によるセグメンテーション - 2033年までの業界動向と予測

ALADポルフィリン症治療市場規模

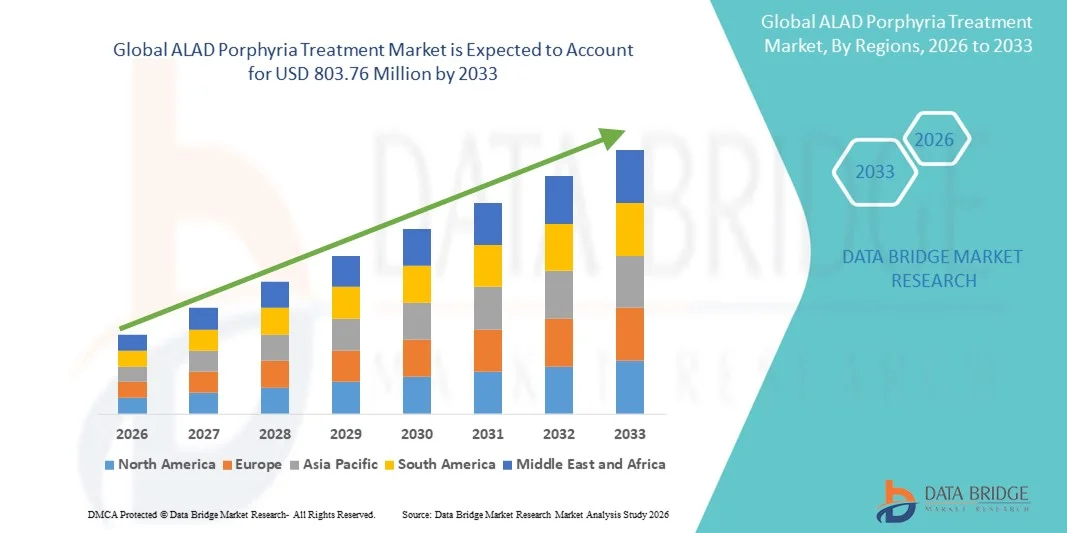

- 世界のALADポルフィリン症治療市場規模は2025年に5億0050万米ドルと評価され、予測期間中に6.10%のCAGRで成長し、2033年までに8億376万米ドル に達すると予想されています 。

- 市場の成長は、主にポルフィリン症に対する認知度の高まり、診断技術の進歩、そしてALADポルフィリン症を標的とした治療選択肢の利用可能性の向上によって促進されています。臨床研究活動の拡大と疾患の遺伝学的基盤に関する理解の深化は、早期診断とより良い治療成績の実現に貢献し、医療現場全体での導入を促進しています。

- さらに、研究開発投資の急増、新規酵素補充療法の開発、希少疾患治療に対する規制当局の支援策が、ALADポルフィリン症治療ソリューションの需要を大幅に押し上げています。これらの要因が相まって、革新的な治療法やケアアプローチの普及が加速し、業界全体の成長を大幅に促進しています。

ALADポルフィリン症治療市場分析

- ALADポルフィリン症治療は、標的療法と支持療法を通じてデルタアミノレブリン酸脱水酵素欠損症を管理することに重点を置いており、臨床的認識の高まり、診断能力の向上、遺伝子検査の進歩により、希少疾患の管理においてますます重要になっています。

- ALADポルフィリン症治療ソリューションの需要の高まりは、主に研究活動の増加、診断された患者数の増加、専門治療センターへのアクセスの拡大、超希少代謝疾患に対する新しい治療法の開発への重点化によって促進されています。

- 北米は、2025年に40.00%という最大の収益シェアでALADポルフィリン症治療市場を支配し、強力な研究インフラ、高い医療費支出、大手バイオ医薬品企業の存在を特徴としており、米国では、遺伝子および酵素ベースの治療における革新によって推進された臨床試験、患者登録、および高度な治療介入の採用が大幅に増加しています。

- アジア太平洋地域は、医療の近代化の進展、希少疾患の診断への投資の増加、医療機関や政府機関が主導する啓発プログラムの拡大により、予測期間中にALADポルフィリン症治療市場で最も急速に成長する地域になると予想されています。

- 分子遺伝学的検査は、2025年には市場収益シェアの52.3%を占め、最大のシェアを占めました。これは、ALADポルフィリン症の原因となる遺伝子変異の検出精度の高さが牽引しています。臨床医は、正確な診断のために遺伝子検査にますます頼るようになっています。

レポートの範囲とALADポルフィリン症治療市場のセグメンテーション

|

特性 |

ALADポルフィリン症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

ALADポルフィリン症治療市場の動向

精密医療と新たな治療法研究による治療の進歩

- 世界のALADポルフィリン症治療市場における重要かつ加速的なトレンドとして、精密医療、バイオマーカーに基づく診断、そして標的治療アプローチへの移行が進んでいます。この移行により、疾患の特定精度が向上し、患者一人ひとりに合わせたより個別化された治療経路が可能になります。

- 例えば、米国とヨーロッパのいくつかの研究グループは、ALAD酵素欠損をより高感度に検出し、より早期かつ正確な介入をサポートする遺伝子および生化学的検査の開発に積極的に取り組んでいます。

- 徐放性製剤やヘム生合成を促進する生物学的製剤といった薬物送達技術の進歩は、治療のあり方を大きく変えつつあります。これらの革新は、治療成果を最適化し、臨床エピソードの頻度を低減するのに役立ちます。

- 携帯型生化学分析装置や症状追跡アプリケーションなどのデジタル健康モニタリングツールの統合により、臨床医は遠隔で病気の変動をモニタリングし、より効果的に治療計画を個別化することが可能になる。

- さらに、遺伝子治療、酵素置換モデル、RNAベースのアプローチに関する研究が進行中であり、長期的な疾患改善への新たな道が開かれています。いくつかの学術機関やバイオテクノロジー企業は、ヘム経路の安定性を回復するための探索的前臨床研究を実施しています。

- より高度で安定した個別化治療モデルへのこの傾向は、臨床における期待を大きく変えつつあります。その結果、企業や研究機関は、新規治療法や次世代診断システムに焦点を当てた試験を加速させています。

- 医療システムが早期診断、管理プロトコルの改善、長期的な疾患の安定化を優先するにつれて、革新的で証拠に基づいた標的型ALADポルフィリン症治療ソリューションの需要は高まり続けています。

ALADポルフィリン症治療市場の動向

ドライバー

代謝疾患の増加と診断能力の向上によるニーズの高まり

- 代謝障害、遺伝性ポルフィリン症、酵素欠乏関連合併症の増加は、世界中でALADポルフィリン症治療の需要を加速させる主な要因です。

- 例えば、2024年2月、カロリンスカ研究所の研究者は、早期段階のALAD酵素機能不全を検出し、より迅速な診断と介入を支援する高度なバイオマーカーの開発の進展を報告した。

- 臨床医と患者の意識が高まるにつれて、早期発見プログラムが拡大し、タイムリーな治療開始と臨床結果の改善が可能になっています。

- さらに、高速液体クロマトグラフィー(HPLC)や質量分析システムなどの検査設備の進歩により、診断精度が向上し、スクリーニングの採用が拡大しています。

- 血液注入、疼痛管理プロトコル、代謝安定剤などの支持療法の採用が増えており、病院、専門クリニック、研究センター全体で治療の需要がさらに高まっています。

- さらに、希少疾患研究資金の拡大と国家健康登録へのポルフィリン症の登録により、より構造化された管理が可能になり、最終的には市場の成長を促進しています。

- 認知度の高まり、診断能力の向上、治療経路の改善が相まって、世界中でALADポルフィリン症治療ソリューションの採用が拡大しています。

制約/挑戦

限られた治療法の利用可能性と高度な治療法の高コスト

- ALADポルフィリン症治療市場における大きな課題は、この疾患が非常に稀であり、正確な診断と管理には専門的な医学的専門知識が必要であるため、標的療法の利用可能性が限られていることである。

- 例えば、アジア、アフリカ、ラテンアメリカのいくつかの国では、いまだにポルフィリン症専門の治療センターが不足しており、その結果、発見の遅れ、誤診、高度な治療へのアクセスの制限が生じています。

- 特殊な診断ツール、酵素アッセイ、ヘム製剤、および新しい生物学的または遺伝子ベースの治療法に関連する高コストも、特に低所得および中所得地域での導入を制限しています。

- さらに、ALADポルフィリン症は希少疾患であるため、大規模な臨床試験の実施が困難であり、新治療法のイノベーションと規制当局の承認が遅れています。製薬会社は、極めて少数の患者集団に対する治療への投資において、しばしば課題に直面しています。

- 希少代謝疾患に対する医師の認識の低さと研修不足が臨床管理の不一致につながり、市場拡大をさらに制限している。

- より広範な導入を実現するには、研究資金の増加、費用対効果の高い診断方法の開発、臨床医のトレーニング、希少疾患医療インフラの世界的な拡大が必要となる。

- これらの障壁に対処することは、ALADポルフィリン症治療市場におけるアクセス性、手頃な価格、および患者の転帰を改善するために不可欠です。

ALADポルフィリン症治療市場の展望

市場は、薬剤の種類、治療の種類、投与量、投与経路、診断、エンドユーザー、流通チャネルに基づいて分類されています。

- 薬剤の種類別

薬剤の種類に基づいて、ALADポルフィリン症治療市場は、抗けいれん薬、NSAIDs、制吐薬、酵素阻害剤、その他に分類されます。抗けいれん薬セグメントは、発作抑制や神経障害症状など、ALADポルフィリン症に関連する神経症状の管理における重要な役割に牽引され、2025年には38.4%という最大の市場収益シェアを占めました。このセグメントは、広範な臨床的熟知と治療プロトコルへの長年にわたる組み込みの恩恵を受けています。より安全な新世代の抗けいれん薬の利用可能性が高まっていることは、医師の採用を後押ししています。病院は、予測可能な投与量と良好な患者転帰のために抗けいれん薬を好みます。ALADポルフィリン症の診断率の上昇も、対症療法薬の需要を拡大しています。国際的な治療ガイドラインは、急性エピソードの安定化における抗けいれん薬の重要性を強調しています。慢性神経疾患に対する償還プログラムの拡大は、市場シェアをさらに強化します。ポルフィリン症関連神経障害性疼痛の世界的な負担増大により、これらの薬剤への依存度が高まっています。製薬会社は副作用を軽減するために処方の改善を続けています。診療所や病院の薬局におけるアクセスの向上も、これらの薬剤の使用を促進しています。抗てんかん薬は、その即効性のある症状緩和作用から、依然として不可欠な薬剤です。全体として、このセグメントは高い臨床的意義を維持しており、その優位性を確固たるものにしています。

NSAIDsセグメントは、2026年から2033年にかけて19.7%という最も高いCAGRを達成すると予想されています。これは、ALADポルフィリン症発作に関連する腹痛、筋肉痛、および炎症反応の管理における利用の増加に牽引されています。NSAIDsは広く入手可能で、第一選択の症状緩和に対する医師の強い好みが、迅速な採用を支えています。NSAIDsは費用対効果が高く、発展途上市場と先進市場の両方で利用できます。軽度から中等度のエピソードに対する外来管理率の上昇は、NSAIDの需要をさらに押し上げます。胃腸リスクを低減した改良された製剤は、患者のコンプライアンスを向上させます。ポルフィリン症の症状に関する啓発キャンペーンの増加は、早期の対症療法を促し、NSAIDの摂取を後押しします。世界中の薬局は、自己管理治療の選好による需要の増加を報告しています。病院は、急性疼痛管理のために、緊急治療室のプロトコルにNSAIDsを組み込んでいます。メーカーは、高まる需要に対応するために生産を拡大し続けています。このセグメントは、強力な小売薬局の浸透からも恩恵を受けています。非オピオイド鎮痛剤の代替を求める患者が増えるにつれ、NSAIDsへの関心が高まっています。全体として、NSAIDsは今後も最も急速に成長する治療カテゴリーであり続けると予想されています。

- 治療の種類別

治療の種類に基づいて、ALADポルフィリン症治療市場は、食事療法、遺伝カウンセリング、薬物療法、静脈内輸液補充に分類されます。薬物療法セグメントは、ALADポルフィリン症に伴う症状の悪化を防ぎ、生化学的異常を安定化させる上で中心的な役割を果たしているため、2025年には46.1%という最大の市場収益シェアを占めました。医師は神経症状や消化器症状の管理のために広く薬を処方しており、安定した需要を生み出しています。患者の長期薬物療法への依存度が高いことが、このセグメントの収益を押し上げています。より安全な製剤を導入する医薬品の進歩は、その採用を促進しています。ポルフィリン症管理に関する世界的な啓発活動により、早期診断が増加し、早期の投薬開始につながっています。病院や診療所は、臨床効果が実証されているため、薬物療法を優先しています。複数の薬物クラスが利用可能であることで、患者一人ひとりに合わせた治療アプローチが可能になります。慢性薬物療法の保険適用も、利用率を高めています。薬物療法を必要とする遺伝性疾患の有病率の増加も、需要を高めています。遠隔医療の拡大により、遠隔地での処方率が増加しています。薬物療法は、再発予防に効果があることから、依然として主要な治療介入となっています。全体として、高い臨床的依存性により、このセグメントはリーダーシップを確保しています。

点滴輸液補充セグメントは、急性ALADポルフィリン症発作時の電解質不均衡の安定化と代謝補正のサポートという重要な機能により、2026年から2033年にかけて20.2%という最速のCAGRを達成すると予想されています。病院は、特に重度の発作時に、迅速な症状管理のためにIV輸液にますます依存するようになっています。急性ポルフィリン症発作による入院率の上昇は、使用量の増加を促しています。救急科では、IV水分補給を第一選択の支持療法として取り入れており、需要を押し上げています。発展途上地域での救急医療へのアクセス改善は、このセグメントの拡大に貢献しています。IV輸液は、症状の重症度を軽減する解毒経路もサポートします。病院インフラの継続的な進歩は、可用性を向上させています。IVベースの安定化プロトコルに対する臨床医の認識の高まりは、利用率を高めています。この方法は、急性発作時の選好を強める、迅速で制御された投与を提供します。集中治療へのアクセスを拡大する政府プログラムも、このセグメントの成長を支えています。救急医療プロトコルが世界的に標準化されるにつれて、点滴液の使用はさらに増加します。全体として、急性期医療における点滴液の不可欠な役割が、急速な年平均成長率(CAGR)を促進しています。

- 投与量別

投与量に基づいて、ALADポルフィリン症治療市場は、錠剤、溶液、注射剤、その他に分類されます。錠剤セグメントは、投与の容易さと、ALADポルフィリン症に伴う慢性症状の管理における経口製剤に対する患者の強い支持により、2025年には41.6%という最大の市場収益シェアを占めました。錠剤は簡便な投与スケジュールを提供し、長期的な服薬遵守を向上させます。製薬会社は、増加する慢性ポルフィリン症症例に対応するため、経口薬ポートフォリオの拡大を続けています。錠剤はまた、費用対効果の高い治療選択肢を提供し、地域全体で手頃な価格を実現しています。外来診療における処方率の増加は需要を支えています。臨床医は、吸収が予測可能でモニタリングの必要性が最小限であることから、錠剤を好みます。小売薬局は在庫を豊富に確保し、入手しやすさを向上させています。長期管理を受けている患者は、日常的な統合のために経口薬を選択することがよくあります。保険プランは経口薬をより容易に償還することが多く、利用を促進しています。経口製剤の進歩は忍容性を向上させます。遠隔医療に基づく処方の世界的な拡大は、錠剤の採用をさらに増加させます。全体的に、錠剤は慢性症状の管理の基礎であり続けています。

注射剤セグメントは、迅速な治療が必要となる急性エピソード時の使用増加により、2026年から2033年にかけて18.9%という最速のCAGRを達成すると予想されています。注射は症状の安定化を早めるため、救急現場や病院の現場で好まれています。代謝補正を目的とした注射剤の開発増加は、採用を促進します。医師は、重篤なエピソードに対して経口療法が不十分な場合、注射に頼ります。急性ポルフィリン症発作による入院の増加は需要を促進します。改良された保管および輸送ソリューションは、発展途上国での入手可能性を拡大します。メーカーは、安全性プロファイルを改善した注射剤のイノベーションに投資しています。IVおよびIM投与方法は、重篤な症状のコントロールに好まれる正確な投与量を提供します。救急治療室は、注射を安定化プロトコルに統合しています。病院施設の近代化に向けた政府の取り組みは、より広範な使用をサポートしています。医薬品パイプラインは、注射剤治療の開発にますます重点を置いています。

- 投与経路

投与経路に基づいて、市場は経口、静脈内、非経口、その他に分類されます。経口セグメントは、非侵襲的治療法に対する患者の選好と、慢性症状管理のための経口製剤の広範な入手可能性に支えられ、2025年には48.7%という最大の市場収益シェアを占めました。経口療法は患者の利便性を高め、アドヒアランスを向上させます。臨床医は長期使用の容易さから経口薬を頻繁に処方します。製薬会社は、強い市場需要のため、経口製剤を優先します。このセグメントはまた、大規模な薬局小売流通の恩恵を受けています。遠隔診療は経口処方の頻度を増加させました。経口療法は広く償還され、その使用を拡大しています。軽度から中等度の症状を管理する患者は、経口レジメンに大きく依存しています。吸収性を高めた改良された経口薬製剤は、セグメントの成長を支えています。病院や診療所は、急性エピソード後の移行ケアにおいて経口薬を利用しています。ポルフィリン症管理に対する世界的な認識は、経口療法の早期開始を促進しています。全体的に、慢性疾患の治療においては経口投与が依然として主流となっています。

静脈内セグメントは、迅速な生化学的安定化を必要とする急性ALADポルフィリン症の管理における重要な役割に牽引され、2026年から2033年にかけて20.8%という最速のCAGRを達成すると予想されています。IV投与は、重度の発作時に不可欠な即時の治療効果を保証します。病院は救急治療でIV治療プロトコルに大きく依存しています。輸液技術の進歩は、安全性と効率性を向上させます。入院率の上昇はIV投与の需要を支えています。IV経路で提供される特殊な代謝療法は、採用を強化します。新興経済国における集中治療インフラの拡大は、利用を押し上げます。救急臨床医向けのトレーニングプログラムは、IV法の使用を促進します。点滴センターの利用可能性の向上は、より広いアクセスをサポートします。IVに適合した製剤の医薬品開発は、治療の選択肢を広げます。重篤なエピソードを呈する患者は、効果的な安定化のためにIV療法を必要とすることがよくあります。全体として、IV投与の救命上の重要性が、その急速な成長を促進しています。

- 診断別

診断に基づいて、ALADポルフィリン症治療市場は、分子遺伝子検査、専門検査、およびその他の検査に分類されます。分子遺伝子検査は、ALADポルフィリン症の原因となる遺伝子変異の検出精度に牽引され、2025年には52.3%という最大の市場収益シェアを占めました。臨床医は、正確な診断のために遺伝子確認にますます依存するようになっています。シーケンシング技術の進歩は感度を向上させています。このセグメントは、個別化医療の採用拡大の恩恵を受けています。遺伝子検査は早期診断を可能にし、治療結果を改善します。多くの病院が、標準的なポルフィリン症診断プロトコルに遺伝子検査を組み込んでいます。政府は希少疾患の診断への資金提供を拡大し、検査の利用を促進しています。臨床医の意識の高まりにより、検査の処方が増加しています。遺伝カウンセリングは検査結果に依存しており、需要をさらに支えています。世界中の研究所は分子検査の能力を向上させています。検査コストの削減により、手頃な価格になっています。全体として、遺伝子検査の診断精度がその優位性を保証しています。

専門検査は、生化学分析、酵素活性検査、ポルフィリンプロファイル評価の利用増加に支えられ、2026年から2033年にかけて17.5%という最も高いCAGRを達成すると予想されています。これらの検査は、疾患の重症度と代謝機能障害に関する詳細な情報を提供します。病院は治療への反応をモニタリングするためにこれらの検査に依存しています。検査室インフラの改善は、より広範な採用を後押ししています。専門検査は、ポルフィリン症のさまざまなサブタイプを区別するのに役立ち、臨床精度を向上させます。臨床医の認識の高まりは、頻繁な利用を促進します。研究機関は、遺伝子変異のモニタリングにこれらの検査を使用しています。診断感度の向上は、代謝プロファイリングの選好を促進しています。政府の希少疾患プログラムは、生化学的診断を重視しています。試薬の入手性の向上は、発展途上地域でのアクセスを拡大します。治療を受けている患者は定期的な評価を必要とするため、継続的な需要に対応しています。全体として、専門検査は臨床的関連性の拡大により急速に成長しています。

- エンドユーザー別

エンドユーザーに基づいて、ALADポルフィリン症治療市場は、診療所、病院、その他に分類されます。急性ALADポルフィリン症発作時の入院率が高く、集中的な監視と迅速な介入が必要なため、病院セグメントは2025年に55.4%と最大の市場収益シェアを占めました。病院は高度な診断ツールと救急医療インフラを提供しています。学際的なチームが利用できることで、治療効果が向上します。専門的な代謝ユニットへの投資の増加が、セグメントの成長を支えています。病院は重症例の大部分を管理し、高い需要を維持しています。希少疾患治療に対する政府の資金提供により、病院の収容能力が強化されています。IV療法と集中治療へのアクセスが優位性を強化します。病院は遺伝子検査の主要なセンターとしても機能しています。診断意識の高まりにより、病院への受診が増加しています。専門的なポルフィリン症プログラムにより、セグメントのリーダーシップがさらに高まります。全体として、病院は急性期医療提供の中心であり続けています。

クリニックセグメントは、慢性ポルフィリン症の症状に対する外来診療の拡大に支えられ、2026年から2033年にかけて18.4%という最速のCAGRを達成すると予想されています。クリニックでは、アクセスしやすいフォローアップケアと定期的なモニタリングを提供しています。プライマリヘルスケアセンターの成長により、サービスの可用性が向上しています。クリニックでは遺伝子検査の紹介を採用するケースが増えており、利用率が向上しています。症状の早期発見への意識の高まりにより、患者の受診が増えています。医師は、長期的な投薬管理にはクリニックでの診療を好みます。遠隔医療の統合により、クリニックのリーチが向上します。診断機器の可用性の向上により、採用が強化されます。クリニックは、病院に比べて費用対効果の高いケアオプションを提供しています。患者は症状の進行に関する定期的なモニタリングを求めており、需要を支えています。コミュニティヘルスセンターへのアクセス人口の増加は、セグメントの拡大を加速させています。全体として、慢性疾患ケアのニーズ拡大により、クリニックは急速に成長しています。

- 流通チャネル別

流通チャネルに基づいて、ALADポルフィリン症治療市場は、病院薬局、小売薬局、およびオンライン薬局に分類されます。急性ポルフィリン症入院時に調剤される大量の薬剤とIV治療に牽引され、病院薬局は2025年に49.2%という最大の市場収益シェアを占めました。病院は専門的な治療への優先アクセスを維持しています。救命救急プロトコルは、迅速な薬剤調剤能力に依存しています。入院率の上昇は薬局の需要を支えています。病院はまた、安定化後の移行ケアのための薬剤を配布しています。政府のプログラムは、病院のチャネルを通じて希少疾患の薬を供給しています。病院の薬剤師は薬物相互作用を綿密に監視し、コンプライアンスをサポートしています。遺伝子検査の結果は、多くの場合、病院ベースの治療を直ちに開始することにつながります。病院は、緊急薬と注射薬の広範な在庫を維持しています。病院薬局のインフラストラクチャの改善は、運用効率を高めます。病院で調剤された薬に対する患者の信頼は、選好を強化します。全体として、病院薬局は急性および専門的な治療の提供に不可欠なものであり続けます。

オンライン薬局は、デジタル化の進展と慢性ポルフィリン症治療薬の宅配利用の増加に支えられ、2026年から2033年にかけて21.3%という最も高いCAGR(年平均成長率)を達成すると予想されています。オンラインプラットフォームは利便性と幅広い製品ラインナップを提供します。eヘルスの普及拡大により、オンラインでの処方箋の再発行が増加しています。割引価格モデルは、価格に敏感な患者を惹きつけています。遠隔医療の普及により、オンラインでの処方箋のオンボーディングが促進されます。デジタル決済システムの改善により、アクセス性が向上します。慢性疾患患者は、長期服薬継続のためにオンラインチャネルを好みます。プラットフォームは自動再発行リマインダーを提供し、服薬遵守を向上させています。物流ネットワークの拡大により、配送時間が短縮されます。オンライン薬局は、地方におけるアクセスも改善します。eファーマシーの拡大を支援する規制改革も、オンライン薬局の普及を促進します。全体として、デジタルトランスフォーメーションはオンライン薬局の急速な成長を促進しています。

ALADポルフィリン症治療市場の地域分析

- 2025年には北米がALADポルフィリン症治療市場を支配し、最大の収益シェア40.00%を獲得した。

- 強力な研究インフラ、高い医療費支出、大手バイオ医薬品企業の存在が特徴

- この地域では、遺伝子検査、酵素療法、臨床試験への参加が継続的に進歩しており、治療へのアクセスと革新性が大幅に向上しています。

米国におけるALAD型ポルフィリン症治療市場の洞察:

米国のALAD型ポルフィリン症治療市場は、高度な診断ツールの急速な導入、患者登録の拡大、希少疾患管理への注力の高まりを背景に、2025年に地域最大の収益シェアを獲得しました。個別化医療への積極的な投資、専門治療センターの広範な普及、そして新たな酵素標的療法および遺伝子療法の継続的な開発が、市場の成長をさらに支えています。認知度向上キャンペーンの強化と保険償還制度の改善により、病院や診療所における治療の導入が引き続き促進されています。

欧州におけるALAD型ポルフィリン症治療市場の洞察

欧州におけるALAD型ポルフィリン症治療市場は、厳格な医療規制、希少疾患診断への関心の高まり、分子遺伝学的検査の導入拡大を背景に、予測期間を通じて大幅なCAGRで拡大すると予測されています。臨床研究活動の増加、ポルフィリン症専門医へのアクセス改善、そして政府支援による希少疾患プログラムが、在宅医療環境、外来施設、専門診断センターなど、あらゆる医療現場における市場拡大を支えています。

英国におけるALAD型ポルフィリン症治療市場の洞察:

英国のALAD型ポルフィリン症治療市場は、精密医療、強力な遺伝子スクリーニングプログラム、そして強化された患者モニタリングシステムへの投資増加により、注目すべきCAGRで成長すると予想されています。希少疾患への認知を促進する公衆衛生イニシアチブと、酵素阻害剤および支持療法へのアクセス改善が相まって、病院と専門クリニックの両方で治療の普及を促進し続けています。

ドイツにおけるALAD型ポルフィリン症治療市場の洞察

ドイツのALAD型ポルフィリン症治療市場は、高度な医療インフラ、強力なバイオテクノロジー研究、そして革新的な診断法への需要の高まりに支えられ、高いCAGRで拡大すると予測されています。ドイツでは代謝疾患の早期発見に重点が置かれており、酵素補充療法や遺伝子検査プラットフォームの導入が加速しているため、市場の大幅な成長が促進されています。

アジア太平洋地域のALAD(多発性硬化症)ポルフィリン症治療市場に関する洞察

アジア太平洋地域のALAD(多発性硬化症)ポルフィリン症治療市場は、医療の近代化の進展、希少疾患診断への投資の増加、医療機関や政府機関主導の啓発プログラムの拡大を背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、診断技術、専門医、そして高度な治療選択肢へのアクセスが急速に改善しています。

日本におけるALAD型ポルフィリン症治療市場

に関する洞察:日本のALAD型ポルフィリン症治療市場は、高精度診断ツールの導入拡大、希少疾患研究に対する政府の強力な支援、そして簡便な治療経路への需要の高まりにより、着実に成長を遂げています。日本では、高度な分子検査への注力と高齢化が、酵素および遺伝子ベースの治療ソリューションの利用拡大に貢献しています。

中国におけるALAD型ポルフィリン症治療市場の洞察:

中国のALAD型ポルフィリン症治療市場は、急速な医療のデジタル化、診断能力の拡大、そして強力な国内医薬品製造に支えられ、2025年にはアジア太平洋地域において最大の市場収益シェアを占めました。ポルフィリン症に対する認知度の高まり、ゲノム検査の導入拡大、そして希少疾患治療に対する政府の取り組みの強化により、病院や専門クリニックにおける治療の提供範囲が大幅に拡大しています。

ALADポルフィリン症治療の市場シェア

ALAD ポルフィリン症治療業界は、主に、以下を含む定評のある企業によって主導されています。

- アルナイラム・ファーマシューティカルズ(米国)

- レコルダティ・レア・ディジーズ(イタリア)

- ファイザー(米国)

- ロシュ・ダイアグノスティックス(スイス)

- サーモフィッシャーサイエンティフィック(米国)

- クエスト・ダイアグノスティクス(米国)

- ラボコープ(米国)

- アジレント・テクノロジーズ(米国)

- バイオ・ラッド・ラボラトリーズ(米国)

- シーメンス・ヘルシニアーズ(ドイツ)

- パーキンエルマー(米国)

- ユーロフィン・サイエンティフィック(ルクセンブルク)

- 北京ホットゲン・バイオテック(中国)

- アボット・ラボラトリーズ(米国)

世界のALADポルフィリン症治療市場における最新動向

- 2022年8月、Frontiers in Genetics誌は、ジボシラン(ジブラアリ®)に反応しなかったALAD欠損性ポルフィリン症の患者に関する症例報告を発表し、一般的な急性肝性ポルフィリン症に有効なRNAi療法がADPの発作を確実に予防できない可能性があることを強調し、ADP特有の臨床データの必要性を強調しました。

- 2022年10月、サン・フアンらは、ポルフォビリノーゲンが低濃度でALAD活性を阻害することを示す生化学研究(電子版10月14日、印刷版11月1日)を発表しました。このメカニズムの発見は、急性ポルフィリン症におけるALA蓄積の説明に役立ち、研究者をALAD関連疾患の新たな生化学的および治療的仮説へと導きました。

- 2024年10月、ジボシラン(急性肝性ポルフィリン症に対するRNAi療法)のオープンラベル48ヶ月追跡調査で、発作の持続的な減少と継続的な安全性シグナルが報告され、急性ポルフィリン症のより広範な分野における疾患修飾RNAiアプローチの長期的なエビデンスが得られた(同時に、これらの知見が超稀なADPサブタイプにどのように当てはまるか、あるいは当てはまらないかを研究者が調査する動機も得られた)。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。