グローバルアレルギー治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

24.55 Billion

USD

40.72 Billion

2025

2033

USD

24.55 Billion

USD

40.72 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 40.72 Billion | |

| % | |

|

グローバルアレルギー治療市場セグメンテーション、タイプ別(アイ・アレルギー、食物アレルギー、皮膚アレルギー、喘息、鼻炎、その他)、治療(抗アレルギー薬および免疫療法)、管理のルート(経口、吸入、イントラナサル、その他)、エンドユーザー(病院、専門医、ホームケア、その他)、流通チャネル(病院、薬局、小売、その他)、その他2033、薬局、その他2033、薬局、その他)

アレルギーの治療市場規模

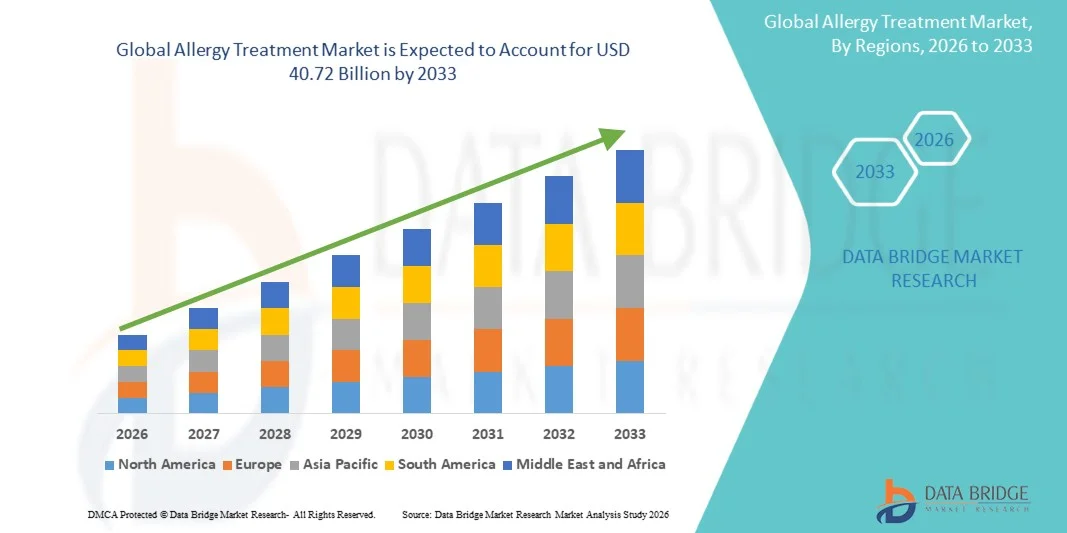

- 世界的なアレルギー治療市場規模は、2025年のUSD 24.55億そして到達する予定2033年までに40.72億米ドル, で a6.53%のCAGR予報期間中

- 市場成長は、アレルギー性鼻炎、喘息、皮膚炎、および食物アレルギーなどのアレルギー性疾患の上昇前駆性によって主に駆動され、環境汚染の増加と開発および新興国で発生するアレルゲン曝気を増大させるライフスタイルパターンの変化とともに、

- さらに、早期診断および長期アレルギー管理に関する意識が高まり、免疫療法、生態学、および標的治療オプションの継続的な進歩と相まって、患者の成果を著しく改善し、先進的なアレルギー治療ソリューションの広範な採用をサポートし、これにより産業拡大を推進しています。

アレルギーの治療市場分析

- 抗ヒスタミン剤、コルチコステロイド、免疫療法および生物的製剤を含むアレルギー治療製品は、アレルギー性鼻炎、喘息、皮膚炎、および食物誘発反応などのアレルギー性疾患の広範な範囲を管理する上で重要な役割を果たし、症状の制御における有効性を享受し、急性および慢性的な症例の両方に及ぶ寿命の長期患者品質を向上させる

- アレルギー治療に対するエスカレートの要求は、主にアレルギー障害の上昇するグローバル優先順位によって駆動され、環境汚染の増加、急速な都市化、食餌療法パターンの変更、早期診断および効果的な長期疾患管理に関する意識の高まり

- 北米は、2025年に42.7%の最大の収益分配でアレルギー治療市場を支配し、高疾患の意識、高度な医療インフラ、強力な払い戻し枠組み、先進的なバイオロジカルおよび免疫療法ソリューションに焦点を当てた主要な医薬品およびバイオテクノロジー企業の存在を支持しました

- アジアパシフィックは、予測期間中にアレルギー治療市場で最も急速に成長する地域であり、ヘルスケアアクセスの増加、汚染の増加、患者の人口の拡大、および新興国における現代のアレルギー診断および治療オプションの採用に期待されています

- 抗アレルギー薬の区分は2025年に60.4%の重要な市場占有率のアレルギーの処置の市場を支配しましたり、抗ヒスタミン剤およびコルチコステロイドの強い利用によって運転される最初のライン療法、処方およびOTCチャネルを渡る広い可用性および適度なアレルギーの徴候を管理することの急速な効力

レポートスコープとアレルギー治療市場セグメンテーション

|

アトリビュート |

アレルギー治療キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・バイオロジカルとモノクローナル抗体療法の採用拡大 ・デジタルアレルギー診断およびテレヘルスベースのアレルギーケアプラットフォームの普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

アレルギー治療市場動向

「バイオロジカルと精密免疫療法に向けてシフトを上げる」

- 世界的なアレルギー治療市場での有意で加速傾向は、生態学と標的免疫療法に対する成長のシフトであり、重度のアレルギー状態がより正確で長期的な治療結果で管理される方法を変える

- 例えば、オマシズマブなどの生態学療法は、重度の喘息や慢性尿路のためにますます使用され、従来の抗ヒスタミン薬やコルチコステロイドと比較して症状のコントロールを改善しました

- 精密医学の拡大は、患者固有のアレルギーワクチンや、症状の管理だけでなく、免疫反応を根絶する標的の決定療法の開発を可能にします

- コンポーネント分解診断や分子アレルギー検査などの高度な診断ツールの統合は、アレルゲンのより正確な識別をサポートし、患者グループ全体の治療のパーソナライゼーションを改善する

- デジタルヘルスプラットフォームおよびテレアレルギー相談の採用の高まりは、専門的ケアへのアクセスを改善し、特に遠隔地での慢性アレルギー条件の継続的な監視を可能にしています

- Amazon AlexaやGoogle Assistantなどのプラットフォームと統合されたボイスアシスト技術は、患者がリマインダー、ログ症状を設定したり、ハンズフリーのボイスコマンドを使用して治療情報にアクセスできるようにすることで、ユーザーの利便性を高めることができます。 これは、日常的に慢性アレルギー疾患を管理する個人に特に役立ちます

- 次世代バイオ医薬品および組み合わせ療法における医薬品研究開発投資は、グローバル市場におけるより効果的かつ長期にわたるアレルギー治療ソリューションの開発を加速

アレルギー治療市場ダイナミクス

ドライバー

「アレルギー疾患および環境トリガの有望な存在」

- アレルギー障害の世界的な負担が増加し、大気汚染を悪化させ、環境条件の変化と相まって、すべての年齢層にわたって効果的なアレルギー治療ソリューションに対する主要なドライバーが加速する

- たとえば、都市大気汚染レベルを高め、花粉やほこりなどのアレルゲンへの暴露が高まり、喘息、アレルギー性鼻炎、皮膚アレルギーの世界的な増加に貢献します

- 早期診断およびアレルギー状態の長期的管理に関する患者および医療提供者の間で成長の意識は、病院および専門医院を渡るより高い治療の取り込みにつながります

- 新興国におけるヘルスケアアクセスの拡大と診断能力の向上は、アレルギー疾患の早期発見と治療を可能にし、市場成長をサポート

- 環境条件を変更し、汚染度を高め、都市化によるアレルゲンへの暴露が高まっています。 これは、抗ヒスタミン薬、コルチコステロイド、消化剤、およびアレルゲン固有の免疫療法のための医学的相談と処方において有意に有益につながっています

- また、公衆衛生団体は、アレルギー管理・予防戦略に関する人々を教育するための大規模なキャンペーンを実施しています。 これらの取り組みは、診断率と治療遵守を改善し、市場拡大に貢献しています

- 効果的な症状管理と予防ケアのアプローチのための上昇の優先順位は、薬学的および免疫療法ベースのアレルギー治療の両方の採用をさらに推進しています

- 呼吸器疾患およびアレルギー疾患管理のためのヘルスケアの支出およびより強い政府の取り組みの増加は、開発および開発地域における高度治療オプションへのより広いアクセスをサポート

拘束/チャレンジ

「高処理コストと有害薬物反応の懸念」

- 特に生物学的および長期免疫療法のために、高い治療コストに関する懸念、ならびにアレルギー薬の潜在的な副作用、より広範な市場浸透への重要な課題

- 例えば、重度の喘息や慢性アレルギーに使用される生態学療法は、長期管理を必要とすることが多いため、価格に敏感で低所得地域でアクセスできない

- コルチコステロイドからの抗ヒスタミン剤または全身の効果からの眠気のような副作用の危険性は、患者のコンプライアンスを制限し、治療レジメンへの長期遵守を制限する可能性があります

- より複雑なアクセスは、特に農村および保護区域で、いくつかの地域で訓練されたアレルギーの専門家の不足です。 このハンパーは早期診断と適切な治療を行い、アレルギー状態の過激または誤認を引き起こします

- もう一つの主要な拘束は繰り返された管理、潜在的な副作用および処置の延長持続期間の必要性による長期免疫療法に対する忍耐強い興奮です。 抗ヒスタミン薬のような症状の治療と比較して、即時の救済のこの欠如は、患者の付着を悪化させることができます

- 複数の開発途上国における先進的なアレルギー治療のための限られた払い戻しカバレッジは、患者が革新的な治療オプションへのアクセスを制限します

- 地域全体の標準化されたアレルギー診断および治療プロトコルの欠如は、適切な治療の開始と遅延につながります

- 堅牢性、より広い保険のカバレッジ、標準化されたケアガイドライン、およびより安全な次世代療法により、これらの課題に対処することは、長期的な市場成長を持続するために不可欠です

アレルギー治療市場スコープ

市場はタイプ、処置、管理のルート、エンド ユーザーおよび配分チャネルに基づいて区分されます。

- タイプ別

種類に基づいて、アレルギー治療市場は、目のアレルギー、食物アレルギー、皮膚アレルギー、喘息、鼻炎などに分けられます。 鼻炎の区分は花粉、塵および汚染のような環境の制動機と高い全体的な前向きそして強い連合によって運転される2025年に38%の最大の収益のシェアと市場を支配しました。 アレルギー性鼻炎は、抗ヒスタミン薬および鼻コルチコステロイドの高い消費につながる、大人と子供の両方に最も一般的に診断されたアレルギー状態の1つです。 セグメントはまた、症状緩和薬の強力なOTC可用性から恩恵を受け、早期治療に対する意識を高め、喘息への進行を防ぐことができます。 季節的な変化と都市化の高まりにより、長期にわたる需要を持続させ、患者の訪問の再発に貢献します。 また、病院や第一次ケアの設定を横断して、臨床ガイドラインや簡単な診断サポートの高い治療の取り込みも充実しています。

アスマセグメントは、慢性呼吸器疾患の世界的な負担を軽減し、大気汚染および労働アレルゲンへの曝露を増加させることで、2026年から2033年までの最も速い成長率を目撃する見込みです。 大気の質やライフスタイルの変化を悪化させ、都市人口が急速に増加しています。 セグメントは、より優れた長期疾患制御を提供する生態学的および吸入療法の強力な革新から恩恵を受けています。 組み合わせの吸入器と予防保守療法の使用の増加は、患者の付着力と結果を改善しています。 さらに、ヘルスケアの意識を高め、政府主導の呼吸器疾患プログラムは早期診断と治療の採用を加速しています。特に新興国ではあります。

- 処置によって

治療に基づいて、市場は抗アレルギー薬および免疫療法に分けられます。 抗アレルギー薬のセグメントは、2025年に60.4%の最大の収益シェアで市場を支配し、抗ヒスタミン薬、コルチコステロイド、および複数のアレルギー条件のための第一線療法としてデコンゲス剤の広範な使用によって駆動しました。 これらの薬は、処方と市販のチャネルの両方を通じて高度にアクセス可能です。, それらを最も一般的に使用される治療オプションをグローバルに. 患者グループ全体で強力な採用をサポートし、迅速な症状の軽減と手頃な価格を実現。 セグメントはまた、小売薬局での継続的な製品可用性から恩恵を受け、軽度のアレルギー条件のためのセルフメディケーションの傾向を増加させます。 また、即時の症状制御のための強力な医師の好みは、病院や診療所で高い処方量を維持します。

免疫療法の区分は長期および病気変更の処置の選択のための増加の要求によって運転される2026から2033への13%の最も速い成長率を目撃するために期待されます。 アレルギーのショットやサブリンガル錠を含む免疫療法は、アレルゲンに対する感度を時間の経過とともに削減する能力のために牽引を得ています。 パーソナライズされた医療アプローチの採用を増加させ、臨床関連を強化しています。 継続的な薬物使用と比較して長期のコスト削減に関する患者の意識を高めることは、需要も支援しています。 また、標準化されたアレルゲン抽出物および改善された臨床ガイドラインの可用性を拡大し、開発および新興医療システムにおける採用を加速しています。

- 行政のルートで

管理の経路に基づいて、市場は、経口、吸入、イントラナサル、およびその他の分野に分けられます。 経口セグメントは、経口抗ヒスタミン剤および複数のアレルギー条件を管理するためのコルチコステロイドの広範な使用によって駆動され、2025年に最大収益シェアで市場を支配しました。 経口薬は、投与の容易さ、高い忍耐強い順守、処方とOTCの両方のフォーマットの可用性のために好まれています。 それらは、鼻炎、蕁麻疹、および食物アレルギーなどの軽度から適度なアレルギー症状に広く使用されています。 セグメントはまた、強力な小売薬局の配布から恩恵を受け、患者の間でセルフケアの傾向を増加させます。 また、非眠形製剤の継続的な発展は、長期的なユーザビリティと採用を強化しています。

吸入セグメントは、2026年から2033年までの最も速い成長率を目撃すると予想され、喘息および慢性呼吸アレルギーの上昇前因によって駆動されます。 吸入療法は肺に直接薬剤配達を提供し、より速く、より有効な徴候制御を保障します。 組み合わせの吸入器と生体内吸入療法の採用が増加し、疾患管理結果が向上します。 環境汚染の拡大と都市人口の呼吸感度の上昇は、さらなる需要の高まりです。 また、デジタル監視によるスマート吸入器を含む吸入装置における技術進歩は、治療の遵守とセグメントの成長を強化しています。

- エンドユーザーによる

エンドユーザーをベースに、病院、専門クリニック、ホームケア、その他に市場を分けています。 病院のセグメントは、アスマの攻撃、anaphylaxis、および専門家のケアを必要とする慢性皮膚炎症例などの重度のアレルギー条件のために高患者の流入によって駆動され、2025年に最大の収益分配で市場を支配しました。 病院は高度の診断設備、緊急の心配を提供し、規定の生物的論理にアクセスし、それらに適度にアレルギーのための第一次処置の設定をする。 訓練されたヘルスケアの専門家の存在は正確な診断および処置の計画を保障します。 また、先進地域における強固な補強支援により、病院による治療の採用が増加します。 病院はまた、免疫療法および医学の監督の下で生物的処置を始めるための重要な中心として機能します。

ホームケアセグメントは、2026年から2033年までの最も速い成長率を目撃し、アレルギー薬の自己管理性を高め、長期経営療法の採用を家庭で高めることによって期待されます。 患者は、遠隔医療指導のもと、ポータブル吸入剤、経口抗ヒスタミン剤、およびサブリンガル免疫療法を使用してます。 テレメディシンとデジタルヘルスプラットフォームの成長により、ホームベースのアレルギー管理をサポートします。 病院訪問の軽減や治療コストダウンの利便性も採用奨励です。 また、スマート監視装置やウェアラブルヘルス技術の進歩により、ホームケアの設定でより良い病気の追跡が可能になります。

- 流通チャネル

流通チャネルに基づいて、市場は病院の薬局、小売薬局、オンライン薬局、その他に分けられます。 小売薬局のセグメントは、OTC抗ヒスタミン薬およびアレルギー緩和薬の容易なアクセシビリティによって駆動され、2025年に最大収益シェアで市場を支配しました。 リテール薬局は、特に季節的なアレルギー条件のために、軽度のアレルギー治療のための購入の第一次ポイントとして役立ちます。 確立された薬局の鎖および広範な配分ネットワークの強い存在はプロダクト可用性を高めます。 セグメントはまた、処方遅延なしで高消費者の信頼と即時製品の可用性から恩恵を受ける. 加えて、セルフメディケーションの傾向と季節的なアレルギーの発生を増加させ、さらに小売薬局の需要を強化します。

オンライン薬局のセグメントは、2026年から2033年までの最も速い成長率を目撃し、デジタル採用の増加、戸口配送の利便性、および電子商取引医療プラットフォームの普及率を高めることが期待されています。 オンライン薬局は、処方やOTC製品を含む、幅広いアレルギー薬に簡単にアクセスできます。 スマートフォンの活用とデジタルヘルスの意識を高めることで、さらなる採用が加速されます。 競争力のある価格設定、サブスクリプションベースの補充サービス、およびテレコンサルテーション統合は、顧客の保持を強化しています。 また、新興市場で規制されたオンライン薬局プラットフォームの拡大は、セグメントの成長を著しく向上しています。

アレルギー治療市場地域分析

- 北米は、2025年に42.7%の最大の収益分配でアレルギー治療市場を支配し、高疾患の意識、高度な医療インフラ、強力な払い戻し枠組み、先進的なバイオロジカルおよび免疫療法ソリューションに焦点を当てた主要な医薬品およびバイオテクノロジー企業の存在を支持しました

- 地域における患者は、生態学、免疫療法、処方ベースの抗アレルギー薬を含む高度な治療オプションの広範な可用性から恩恵を受けており、十分に確立された払い戻しシステムと臨床ガイドラインによってサポートされています。

- この強力な採用は、高ヘルスケアの支出、堅牢な医薬品の革新、および次世代のアレルギー治療に焦点を当てた主要なバイオテクノロジーと医薬品メーカーの存在によってさらに支持され、領域を高度な治療の採用のための重要なハブにします

米国アレルギー治療市場インサイト

米国アレルギー治療市場は、アレルギー疾患、強力なヘルスケア支出、および高度な診断および治療インフラストラクチャの高優先順位によって駆動され、北米における2025の最大の収益シェアを占めています。 国の患者は、処方薬、生物学的、免疫療法ソリューションを通じてアレルギーの早期診断および長期管理を優先しています。 高度な治療オプションの採用が高まり、季節や慢性アレルギーの強い意識と組み合わせ、市場拡大をサポートします。 また、大手製薬・バイオテクノロジー企業の存在感や、強固な保険のカバレッジや、専門ケアへのアクセスも広く、市場の成長に大きく貢献しています。

ヨーロッパアレルギー治療市場洞察

欧州のアレルギー治療市場は、主に増加する汚染レベルによって駆動された予測期間中に安定したCAGRで拡大し、呼吸器アレルギーの蔓延、および主要な経済全体の強力な医療システムの増加を計画しています。 長期にわたるアレルギー管理のための免疫療法の確立された処置の議定書そして成長した使用からの地域利点。 欧州の患者は、意識の向上とアクセシビリティの向上のために処方薬とOTCアレルギー薬の両方を採用しています。 また、バイオロジカルおよび先進療法における支持的規制枠組みや成長投資は、病院や外来の設定で市場拡大を促進しています。

U.K.アレルギー治療市場インサイト

U.K.アレルギー治療市場は、喘息、アレルギー性鼻炎、および皮膚アレルギーの上昇症例によって駆動され、予測期間中に注目すべきCAGRで成長することを期待しています。 OTCの抗ヒスタミン剤と高度な処方療法の両方の需要は、薬局やデジタルヘルスケアプラットフォームを介して治療アクセスの利便性のために増加しています。 大気汚染および季節的アレルギーに関する懸念も一貫した治療を採用しています。 さらに、強固な医療インフラとテレメディシンサービスの拡充は、患者の経営と市場成長の向上をサポートします。

ドイツアレルギー治療市場インサイト

ドイツアレルギー治療市場は、予測期間中にかなりのCAGRで拡大すると予想され、高い環境感度、強力な医療基準、および高度な免疫療法ソリューションの採用の増加によって燃料を供給されます。 ドイツは精密医学および構造のアレルギーの診断に焦点を合わせます早い検出および有効な処置の計画を支えます。 患者は、慢性アレルギー疾患を管理するために長期病変の治療薬をますます選択しています。 また、先進の医薬品製造拠点と革新的なバイオロジスティックスに重点を置いて、治療の可用性を高め、持続的な市場成長をサポートします。

Asia-Pacific Allergy Treatment マーケットインサイト

2026年から2033年の予測期間中、アジア太平洋アレルギー治療市場は、都市化の拡大、大気汚染の悪化、および人口密度の高い国におけるアレルギー疾患の早期増加による成長が期待されています。 地域は、医療インフラを改善し、意識を高めることで支持される現代のアレルギー治療の採用を目撃しています。 政府は、呼吸器やアレルギーケアサービスへのアクセス拡大、市場成長のさらなる支援にも注力しています。 また、手頃な価格のジェネリック医薬品の可用性を高め、医薬品流通ネットワークを拡大することで、より広範囲な人口ベースで治療がよりアクセス可能になります。

日本アレルギー治療市場インサイト

日本アレルギー治療市場は、季節的な花粉アレルギー、高度な医療システム、予防ケアに重点を置いたため、勢いを上げています。 患者は、長期アレルギー管理のための抗ヒスタミン薬、鼻スプレー、免疫療法ソリューションをますます採用しています。 国のエイジング人口は、管理しやすい治療オプションの高需要にも貢献しています。 さらに、高度な診断とパーソナライズされた治療アプローチの統合は、臨床的結果を高め、安定した市場成長をサポートします。

インドアレルギー治療市場洞察

インドのアレルギー治療市場は、2025年にアジア・パシフィックで最大の市場収益シェアを占め、急速な都市化、拡大する汚染レベル、そしてヘルスケア意識を高める成長を続ける中級の人口を占めています。 手頃な価格のOTC抗ヒスタミン薬と処方アレルギー薬の需要は、都市と半都市地域に大幅に拡大しています。 呼吸器の健康を改善し、ヘルスケアアクセスを拡大することを目的とした政府の取り組みは、さらなる市場成長をサポートします。 また、薬局、電子商取引プラットフォーム、およびテレメディシンサービスの普及が進んでおり、全国でよりアクセスしやすいアレルギー治療を行っています。

アレルギー治療市場シェア

アレルギー処理業界は、主に、以下のような広範な企業によって導かれています。

- ALK-Abelló A/S (デンマーク)

- Stallergenes Greer Plc(スイス)

- アレルギー治療薬 plc(イギリス)

- HALアレルギーグループ(オランダ)

- DBV Technologies S.A.(フランス)

- LETIファーマS.L.U.(スペイン)

- アイミューン・セラピューティクス株式会社(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- サンオフィ(フランス)

- AbbVie Inc.(米国)

- Pfizer Inc.(米国)

- GSK plc(イギリス)

- Novartis AG(スイス)

- メルク&株式会社(米国)

- バイエルAG(ドイツ)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- アストラゼネカ(イギリス)

- Circassia 医薬品 plc (英国)

- HollisterStier Allergy(アメリカ)

グローバルアレルギー治療市場での最近の発展は何ですか

- 2026年2月、米国FDAはアレルギー性鼻炎(AFRS)のDupixent(dupilumab)を承認し、慢性アレルギー性炎症疾患での使用を拡大しました。 承認は、喘息やアトピー性皮膚炎を超えて、まれなエント関連のアレルギー状態に拡張し、IL-4 / IL-13パスウェイ阻害の精密アレルギー治療の役割を強化します。 このマイルストーンは、複雑なアレルギー障害の生物学的ロジックにおける規制上の自信を高めることを強調しています。

- 2025年6月、エベレストフェーズ4の試験結果は、Dupixentが鼻ポリープ(CRSwNP)による慢性鼻水炎のXolairと比較して優れた有効性を示すことを実証しました。 この研究では、症状制御と呼吸機能の改善された成果を強調し、2種類の炎症アレルギー疾患におけるデュピラマブのリーダーシップを強化しています。 今後の治療法のガイドラインや世界規模でのトレンドの予測に影響を与えることが期待されています

- 2025年4月、米国FDAは、抗ヒスタミン薬に対する不十分な応答を持つ患者における慢性自発性蕁麻疹(CSU)の治療のためにDupixentを承認しました。 これは、主要なアレルギー性皮膚の状態に使用を拡大し、持続的な蕁麻疹および免疫関連の皮膚炎症を伴う患者のための治療オプションを改善します。 承認は皮膚病理学的アレルギー治療におけるさらなる強化された生態学的採用

- 2025年3月、オマシズマブバイオシミラー(CT-P39)は規制当局の承認を受け、IgE標的バイオロジカル療法への有用性とアクセス性の向上に大きな一歩を踏み出しました。 バイオシミラーの起動は、治療コストを削減することにより、重度の喘息および慢性蕁麻疹における生態学の採用を高めることが期待されます。 この開発は、アレルギー管理における高度な免疫療法の浸透を広くサポート

- 2024年9月、FDAは12歳以上の患者における中毒性皮膚炎の治療のためにlebrikizumabを承認しました。 IL-13阻害剤は、アレルギー性皮膚疾患の生態学的選択肢を拡大し、長期疾患の制御を改善し、全身性コルチコステロイドの信頼性を軽減します。 この承認は、アレルギー治療における標的免疫学療法の急速な進歩を反映しています

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。