世界の麻酔機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.46 Billion

USD

25.26 Billion

2024

2032

USD

13.46 Billion

USD

25.26 Billion

2024

2032

| 2025 –2032 | |

| USD 13.46 Billion | |

| USD 25.26 Billion | |

| % | |

|

世界の麻酔機器市場セグメンテーション:タイプ別(持続麻酔機器、間欠麻酔機器、その他)、形態別(ポータブル麻酔機器、スタンドアロン麻酔機器)、適応症別(神経系手術、眼科・耳鼻科手術、呼吸器系手術、心血管系手術、消化器系手術、泌尿器系手術、筋骨格系手術、皮膚系手術、その他)、対象分野別(ヒトおよび獣医)、コンポーネント別(機器、人工呼吸器、モニター、使い捨て製品、その他)、エンドユーザー別(病院、専門クリニック、外来手術センター、ポイントオブケア、その他) - 2032年までの業界動向と予測

麻酔器市場規模

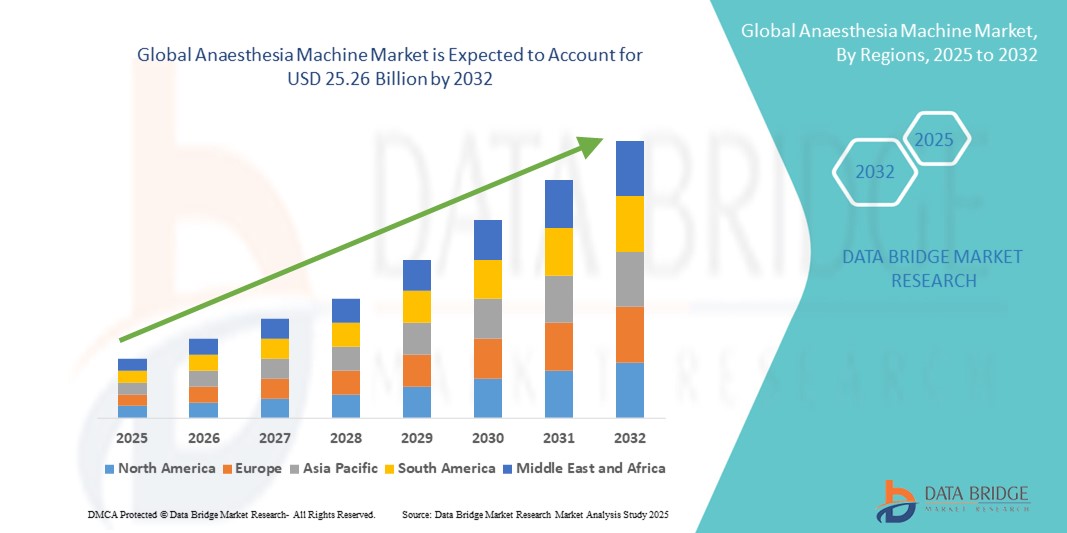

- 世界の麻酔機器市場規模は2024年に134.6億米ドルと評価され、予測期間中に8.19%のCAGRで成長し、2032年には252.6億米ドル に達すると予想されています。

- 市場の成長は、世界中で外科手術件数が増加し、病院のインフラ投資が増加し、麻酔供給システムとモニタリング技術の継続的な進歩によって主に推進されています。

- さらに、患者の安全性、手術室の効率性、そして麻酔器へのスマート化・自動化機能の統合への関心の高まりにより、医療提供者は高度な麻酔ソリューションを導入するようになっています。これらの要因が重なり、麻酔器の導入が加速し、業界の成長を大きく後押ししています。

麻酔機器市場分析

- 麻酔器は、手術中に麻酔ガスや蒸気を制御的に供給するものであり、その精度、患者の安全機能、高度な監視システムとの統合により、病院や外来手術センターの現代の手術室ではますます不可欠なものとなっています。

- 麻酔機器の需要増加は、主に世界中で手術件数が増加し、病院のインフラ投資が増加し、周術期ケアにおける患者の安全と運用効率への重点が高まったことが要因となっている。

- 北米は、高度な医療インフラ、技術的に洗練された機器の高い採用率、そして世界をリードするメーカーの存在に支えられ、2024年には麻酔機器市場で39%という最大の収益シェアを獲得し、市場を席巻しました。米国では、自動化されたスマート麻酔ソリューションを組み込んだ外科手術や手術室のアップグレードが大幅に増加しています。

- アジア太平洋地域は、医療費の増加、病院や手術センターの増加、現代の医療技術へのアクセスの向上により、予測期間中に麻酔機器市場で最も急速に成長する地域になると予想されています。

- スタンドアロン麻酔器は、確立された信頼性、包括的なモニタリング機能、および病院環境での幅広い外科手術への適合性により、2024年に麻酔器市場の46.1%のシェアを占め、麻酔器市場を支配しました。

レポートの範囲と麻酔機器市場のセグメンテーション

|

特性 |

麻酔器の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

麻酔機器市場の動向

高度な監視および自動化システムの統合

- 世界の麻酔機器市場における重要な加速傾向は、高度な患者モニタリング技術と自動投与システムの統合であり、外科手術における精度、患者の安全性、運用効率の向上につながっています。

- 例えば、GEヘルスケアのAisys CS^2などの最新の麻酔器は、自動人工呼吸器と高度なガスモニタリングを統合しており、麻酔科医は複数のパラメータをシームレスに管理できます。同様に、ドレーゲルのPerseus A500は、自動化されたワークフロー支援とリアルタイムのデータ表示を備えており、術中の意思決定を向上させます。

- 麻酔器の自動化機能とAI対応機能により、患者のバイタルサインに基づいたリアルタイムの調整、潜在的な合併症の予測アラート、手術室の効率向上が可能になります。一部のモデルでは、閉ループ換気システムとアダプティブ麻酔薬供給システムも搭載されており、投与量を最適化し、人為的ミスを削減します。

- 麻酔機器と病院情報システム、周術期管理プラットフォームのシームレスな統合により、患者のバイタルサイン、手術ワークフロー、機器のパフォーマンスを集中的に監視できるようになり、より統一された安全な手術環境が実現します。

- インテリジェントで自動化され、相互接続された麻酔システムへのトレンドは、手術室技術に対するユーザーの期待を再構築しています。MindrayやDrägerなどの企業は、スマートモニタリング機能、自動投与、電子カルテとの統合機能を備えた機器を開発しています。

- 医療提供者が患者の安全性、効率性、データに基づく周術期管理をますます優先するにつれ、高度なモニタリング、自動化、相互運用性を備えた麻酔機器の需要が病院や手術センター全体で急速に高まっています。

麻酔器市場の動向

推進要因

外科手術の増加と患者安全への注目

- 世界中で手術件数が増加し、患者の安全と運用効率が重視されるようになったことが、麻酔機器の需要の高まりの主な要因となっている。

- 例えば、2024年3月、GEヘルスケアは、高度な換気モニタリングと自動安全アラートを組み込んだAisys CS^2麻酔プラットフォームの機能強化を発表しました。これは、より安全で効率的な周術期ケアへの業界の注力を反映しています。

- 病院や外科センターの収容能力が拡大するにつれ、麻酔器は麻酔薬投与の正確な制御、リアルタイムモニタリング、統合された安全機能を提供し、従来の手動システムに比べて大きな利点を提供している。

- さらに、低侵襲手術や複雑な手術の増加傾向により、高度なモニタリング、自動化されたワークフロー、他の手術機器との統合機能を備えた機械が必要となっている。

- 既存市場と新興市場の両方において、信頼性が高く、使いやすく、技術的に高度な麻酔機器の需要が高まり、医療施設は患者の転帰と手術室の効率を最適化するソリューションを求めており、麻酔機器の導入が進んでいます。

制約/課題

高コストと規制遵守の障壁

- 高度な麻酔機器に必要な比較的高い初期投資と継続的なメンテナンスコストは、特に発展途上国や小規模な医療施設において、市場拡大の課題となっています

- 例えば、AI対応または自動化された麻酔機器の規制認可の取得が遅れると、その技術が患者の安全性と運用効率の向上をもたらすとしても、導入が遅れる可能性がある。

- さらに、FDA、CE、ISO認証規格などの機関からの承認を含む医療機器に対する厳格な規制要件により、製品の発売が遅れ、新規メーカーの市場参入が制限される可能性があります。

- 階層化された製品提供、リースモデル、トレーニングプログラムを通じてコスト制約に対処し、規制遵守を確保することは、より広範な導入を促進するために重要です。

- ドレーゲルやマインドレイなどのメーカーは、国際基準への準拠を重視し、これらの障壁を克服し、医療提供者間の信頼を構築するためにアフターサービスとトレーニングを提供しています。

- コストと規制の課題を克服しながら革新を続けることは、世界の麻酔機器市場の持続的な成長に不可欠です。

麻酔器市場の展望

市場は、タイプ、形式、適応症、主題、コンポーネント、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

麻酔器市場は、タイプ別に持続麻酔器、間欠麻酔器、その他に分類されます。持続麻酔器セグメントは、2024年に46.5%という最大の収益シェアで市場を支配しました。これらの装置は、脳神経外科手術、心血管手術、臓器移植など、複雑で長時間の処置中に麻酔ガスを中断することなく供給できるため、病院や手術センターで好まれています。持続麻酔器は、ガス濃度、患者の換気、自動安全アラームの正確な制御を確保し、高リスク手術において非常に重要です。高度なモニタリングシステムとの統合により、患者のバイタルサインと麻酔レベルをリアルタイムで追跡し、合併症のリスクを軽減できます

間欠麻酔器セグメントは、外来処置、外来手術、緊急介入の増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。これらの機器は持ち運び可能で費用対効果が高く、操作も容易であるため、継続的なモニタリングが困難な遠隔医療現場、移動診療所、野戦病院などに適しています。

- 形態別

形態に基づいて、麻酔器市場はポータブル麻酔器とスタンドアロン麻酔器に分類されます。スタンドアロン麻酔器セグメントは、包括的な機能と大規模な病院の手術室への適合性により、2024年には46.1%という最大の市場収益シェアを占めました。これらの装置は、人工呼吸器、気化器、モニターなどの複数のシステムを統合し、堅牢な患者安全性と持続的な麻酔供給を提供します。高度な換気サポートと自動モニタリングを必要とする長時間の複雑な手術に適しています。病院は、耐久性、モジュール設計、病院ITネットワークとの統合を理由にこれらのシステムに投資し、シームレスなデータ収集と運用効率を確保しています

ポータブル麻酔器は、救急医療、外来センター、動物病院、遠隔地での手術における需要の増加により、2025年から2032年にかけて最も高いCAGR(年平均成長率)を達成すると予想されています。軽量でコンパクトな設計により迅速な導入が可能で、操作の容易さから、リソースが限られた医療環境や移動を伴う医療環境において、安全かつ正確な麻酔投与を実現します。ポータブル麻酔器は、移動外科ユニット、災害救援活動、獣医学用途でますます利用が拡大しており、その汎用性と重要性が高まっています。

- 適応症別

適応症に基づいて、麻酔器市場は神経系手術、眼科・耳鼻科手術、呼吸器系手術、心血管系手術、消化器系手術、泌尿器系手術、筋骨格系手術、皮膚系手術、その他に分類されます。複雑な神経外科手術中における正確な麻酔管理、継続的なモニタリング、および人工呼吸器サポートの必要性が極めて高いため、2024年には神経系手術が市場を支配しました。心臓血管系および呼吸器系の手術は、心臓および肺疾患の有病率の増加と、高度な換気および安全モニタリングを必要とする関連介入の複雑さにより、堅調な成長が見込まれています目、耳、鼻、消化器、泌尿器、筋骨格、皮膚の手術は、特にコンパクトで特殊な麻酔機器が好まれる外来手術や低侵襲手術において、中程度の成長を示しています。

婦人科、産科、小児科手術を含む「その他」カテゴリーは、予測期間中に大きく成長しています。この成長は、これらの専門手術におけるポータブル麻酔器や半自動麻酔器の使用増加に大きく牽引されています。病院や外来診療センターでは、慎重な麻酔管理を必要とする手術において、精度、安全性、効率性を確保するために、これらの機器を導入しています。あらゆる専門分野における手術件数の増加は、汎用性の高い麻酔ソリューションに対する継続的な需要を生み出しています。さらに、病院インフラの継続的な整備と手術施設の拡張も、高度な機器の導入を後押ししています。

- 分野別

分野別に、市場はヒト向けと獣医向けに分類されます。病院インフラの拡大、手術件数の増加、周術期ケアにおける技術の進歩により、ヒト向けセグメントは2024年に最大の収益シェアを占めました。病院、専門クリニック、手術センターでは、自動モニタリング、統合型人工呼吸器、安全アラームを備えた機器が好まれ、複雑な処置中の患者の安全を確保しています

獣医分野は、ペット飼育数の増加、獣医ヘルスケアサービスの拡大、そして動物に対する高度な外科手術の導入を背景に、2025年から2032年にかけて急速な成長が見込まれています。獣医用途では、小型動物から大型動物まで対応し、正確な麻酔薬投与量を提供し、安全性をリアルタイムでモニタリングできる機器が求められます。獣医ヘルスケアの成長は、移動型動物診療所や専門病院にも牽引されており、これらの施設では現場での手術に携帯性と汎用性に優れた麻酔機器が求められています。

- コンポーネント別

コンポーネントに基づいて、市場は機械、人工呼吸器、モニター、使い捨て製品、その他に分類されます。機械セグメントは、正確で継続的かつ安全な麻酔投与を保証する中核コンポーネントであるため、2024年には市場を支配しました。モニターと人工呼吸器は、患者の安全性、リアルタイムモニタリング、自動麻酔システムとの統合への関心の高まりにより、堅調な成長が見込まれています。呼吸回路、フィルター、マスク、チューブなどの使い捨て製品は、継続的な収益源を生み出し、衛生、感染制御、運用効率を維持します

麻酔器部品の「その他」カテゴリーには、気化器、吸引システム、各種安全アクセサリが含まれます。これらはすべて、麻酔導入の信頼性、安全性、そして全体的な運用パフォーマンスの向上に重要な役割を果たします。これらの部品は、正確なガス投与、効率的な廃棄物管理、そして手術中の安全プロトコルの遵守を保証します。病院は、技術の進化に合わせて個々の部品を容易に交換または拡張できる、モジュール式でアップグレード可能なシステムへの投資をますます増やしています。このモジュール式のアプローチは、高い性能基準を維持しながら麻酔器の寿命を延ばすのにも役立ちます。さらに、規制遵守と周術期安全基準の遵守への重点は、医療提供者に高品質の部品の採用を促しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、ポイントオブケア施設、その他に分類されます。2024年の麻酔器市場は、いくつかの重要な要因により病院が優勢でした。病院での手術件数が多いため、信頼性が高く高度な麻酔器に対する需要が常に高まっています。これらの施設では、脳神経外科手術、心臓血管手術、臓器移植など、麻酔ガスの継続的かつ正確な供給を必要とする複雑な処置が行われています

外来手術センターと専門クリニックは、外来手術件数の増加、低侵襲手術、そしてポータブル麻酔器の需要増加に牽引され、2025年から2032年にかけて最も急速な成長を遂げると予想されています。救急救命室や移動型医療施設といったポイントオブケアの現場では、患者の安全確保、迅速な介入、そして業務効率の向上のため、小型機器の導入が進んでいます。研究機関や動物病院などの「その他」のカテゴリーは、特殊な外科手術、実験研究、外科研修プログラムといったニーズにより成長が見込まれています。

麻酔機器市場の地域分析

- 北米は、高度な医療インフラ、技術的に洗練された機器の高い採用率、そして世界をリードするメーカーの存在に支えられ、2024年には麻酔機器市場で39%という最大の収益シェアを獲得して市場を席巻した。

- この地域の病院や外科センターは、患者の転帰と業務効率を向上させるために、統合監視システム、自動化されたワークフロー、高度な安全機能を備えた機器を優先しています。

- 麻酔器の普及は、高額な医療費、熟練した医療専門家、手術室の近代化を推進する政府の取り組みによってさらに支えられており、公立および私立の医療施設の両方で麻酔器が周術期ケアの重要な要素として確立されている。

米国麻酔機器市場の洞察

米国の麻酔器市場は、2024年には北米最大の売上高シェア(82%)を獲得しました。これは、外科手術件数の増加、病院インフラの高度化、そして先端医療機器の早期導入によるものです。医療提供者は、患者の転帰と業務効率の向上を目指し、統合モニタリングシステム、自動換気システム、スマートセーフティ機能を備えた機器をますます重視しています。手術室のアップグレードのトレンドの高まりと、外科施設の近代化を支援する政府の取り組みが相まって、市場の成長をさらに促進しています。

欧州麻酔機器市場の洞察

欧州の麻酔器市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、厳格な医療規制、手術件数の増加、そして病院インフラへの投資の増加を牽引要因としています。公立病院と私立病院の両方で、精度、安全性、そして運用効率性を向上させる高度な麻酔器が導入されていることも、導入のさらなる促進要因となっています。フランスやイタリアなど、医療制度が確立された国では、多科病院や外来手術センターにおいて、麻酔器の需要が堅調に推移しています。

英国麻酔機器市場の洞察

英国の麻酔器市場は、手術件数の増加、患者安全への関心の高まり、そしてスマート手術技術の導入を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。病院や専門クリニックでは、自動麻酔システムや高度なモニタリング機能を備えた手術室のアップグレードがますます進んでいます。さらに、周術期の安全性に対する意識の高まりと、ヘルスケア技術への投資が、市場の成長を持続させると予想されます。

ドイツの麻酔機器市場の洞察

ドイツの麻酔器市場は、高度な医療インフラ、手術安全への注力、そして先進技術を搭載した麻酔器の導入を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツは精密医療とイノベーションを重視しており、病院、専門クリニック、外来手術センターにおける麻酔器の導入を促進しています。病院情報システムや自動換気機能との統合はますます普及しており、効率性と患者の安全確保に貢献しています。

アジア太平洋地域の麻酔機器市場に関する洞察

アジア太平洋地域の麻酔器市場は、中国、日本、インドなどの国々における手術件数の増加、医療インフラの整備、そして周術期安全に対する意識の高まりを背景に、2025年から2032年にかけて年平均成長率(CAGR)25%という最も高い成長率で成長すると見込まれています。医療の近代化を促進する政府の取り組み、スマート病院や外来手術センターへの投資増加が、市場の普及を後押ししています。さらに、費用対効果の高い麻酔器の入手しやすさと現地での製造能力の向上により、地域全体で麻酔器へのアクセスが向上しています。

日本麻酔機器市場インサイト

日本の麻酔器市場は、先進的な医療制度、手術件数の増加、そしてスマート医療機器の普及率の高さにより、成長を続けています。病院や手術センターは、精度、自動化、そしてリアルタイムモニタリングに注力しており、統合型麻酔器の需要を促進しています。さらに、日本の人口高齢化は、患者の安全性を高め、病院と外来の両方において効率的な周術期ケアを促進する機器の需要を促進する可能性が非常に高いと考えられます。

インドの麻酔機器市場の洞察

インドの麻酔器市場は、医療インフラの急速な拡大、手術件数の増加、そして最新医療技術の導入率の高さを背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。病院、専門クリニック、外来手術センターでは、高度な麻酔器を導入した手術室のアップグレードがますます進んでいます。医療へのアクセスを促進する政府の取り組み、手頃な価格の機器の入手可能性、そして現地生産が、インドにおける市場成長を牽引する重要な要因となっています。

麻酔器市場シェア

麻酔機器業界は、主に、次のような老舗企業によって牽引されています。

- Drägerwerk AG & Co. KGaA (ドイツ)

- GEヘルスケア(米国)

- コーニンクレッカ・フィリップスNV(オランダ)

- フィッシャー&パイケル・ヘルスケア(ニュージーランド)

- メドトロニック(アイルランド)

- ミンドレイメディカルインターナショナル(中国)

- B.ブラウンSE(ドイツ)

- スミスメディカル(英国)

- テレフレックス・インコーポレーテッド(米国)

- 日本光電工業(日本)

- Maquet (Getinge Group) (ドイツ)

- ペンロン社(英国)

- スペースラボ・ヘルスケア(米国)

- 北京イオンメッド社(中国)

- 深センコーメン医科器械有限公司(中国)

- Heyer Medical AG(ドイツ)

- Supera Anesthesia Innovations(米国)

- ダメカA/S(デンマーク)

- ミッドマーク・コーポレーション(米国)

- チラナ・メディカル(スロバキア)

世界の麻酔機器市場の最近の動向は何ですか?

- 2025年6月、イランの研究者らは、リアルタイムの呼吸分析が可能な人工知能を搭載した同国初の麻酔機器を発表しました。この革新は、病院設備のスマート化における重要なマイルストーンであり、輸入された高度な医療機器への依存を軽減します。

- 2025年5月、ペンロンはポルトガルのリスボンで開催されたEuroanaesthesiaにおいて、麻酔機器、患者モニター、アクセサリーのラインナップを展示しました。このイベントは、麻酔専門家にとって世界最大かつ最も影響力のある科学会議の一つであるEuroanaesthesiaへのペンロンの復帰を記念するものであり、麻酔技術における最新のイノベーションを展示しました。

- 2025年4月、シーメンス・ヘルスケアは、ペンロン社製Prima 451 MRI麻酔器を同社の7テスラMRIシステムで使用することを承認しました。この承認により、臨床医はMRIシステムの機能を損なうことなく、1000ガウスラインまで本装置を使用でき、MRI誘導手技の安全性と効率性が向上します。

- 2024年10月、Mindrayは新型A3麻酔システムを欧州で正式に発売しました。Mindray Aシリーズファミリーに加わるこのシステムは、高度な技術と適応性の高い設計をコンパクトな筐体に統合し、麻酔チームが多様な臨床現場において最適なケアを提供できるようにします。A3システムは、デジタル流量計、プラグアンドプレイ式のCO2および麻酔ガスモジュール、高流量鼻カニューラ(HFNC)技術などの機能を備えており、より汎用性と接続性に優れた機器へのトレンドを反映しています。

- 2022年5月、フィッシャー&パイケル・ヘルスケア:フィッシャー&パイケル・ヘルスケア・コーポレーション・リミテッドは、麻酔用途向けの2つの新製品、Optiflow SwitchとOptiflow Trace鼻腔用高流量コネクタを発売しました。この開発により、全身麻酔および処置鎮静時に使用するために特別に設計された新しいインターフェースが提供され、病院呼吸サポート分野における同社の製品ラインナップが拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の麻酔器市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 主なポイント

2.2 世界の麻酔器市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 テクノロジーライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 市場ガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界の麻酔器市場:調査スナップショット

2.4 前提

3 市場概要

3.1 推進要因

3.2 制約

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5 プレミアムインサイト

5.1 ペスタル分析

5.2 ポーターのファイブフォース分析

6 業界洞察

7 グローバルな規制枠組み

8 世界の麻酔機器市場(製品タイプ別)

8.1 概要

8.2 持続麻酔器

8.2.1 モダリティ別

8.2.1.1. ポータブル

8.2.1.1.1. 時価総額(百万米ドル)

8.2.1.1.2. 時価総額(ユニット)

8.2.1.1.3. 平均販売価格(米ドル)

8.2.1.2. スタンドアロン

8.2.1.2.1. 時価総額(百万米ドル)

8.2.1.2.2. 時価総額(単位)

8.2.1.2.3. 平均販売価格(米ドル)

8.2.2 流量計による

8.2.2.1. 単一流量計

8.2.2.1.1. 時価(百万米ドル)

8.2.2.1.2. 市場取引量(単位)

8.2.2.1.3. 平均販売価格(米ドル)

8.2.2.2. デュアル流量計

8.2.2.2.1. 時価総額(百万米ドル)

8.2.2.2.2. 時価総額(台)

8.2.2.2.3. 平均販売価格(米ドル)

8.2.2.3. N20/02 流量計

8.2.2.3.1. 時価総額(百万米ドル)

8.2.2.3.2. 時価総額(台)

8.2.2.3.3. 平均販売価格(米ドル)

8.2.3 主題別

8.2.3.1. 人材

8.2.3.1.1. 市場価値(百万米ドル)

8.2.3.1.2. 市場取引量(単位)

8.2.3.1.3. 平均販売価格(米ドル)

8.2.3.2. 獣医

8.2.3.2.1. 時価総額(百万米ドル)

8.2.3.2.2. 時価総額(単位)

8.2.3.2.3. 平均販売価格(米ドル)

8.3 間欠麻酔器

8.3.1 モダリティ別

8.3.1.1. ポータブル

8.3.1.1.1. 市場価値(百万米ドル)

8.3.1.1.2. 市場取引量(単位)

8.3.1.1.3. 平均販売価格(米ドル)

8.3.1.2. スタンドアロン

8.3.1.2.1. 時価総額(百万米ドル)

8.3.1.2.2. 時価総額(単位)

8.3.1.2.3. 平均販売価格(米ドル)

8.3.2 流量計による

8.3.2.1. 単一流量計

8.3.2.1.1. 時価総額(百万米ドル)

8.3.2.1.2. 時価総額(台)

8.3.2.1.3. 平均販売価格(米ドル)

8.3.2.2. デュアル流量計

8.3.2.2.1. 時価総額(百万米ドル)

8.3.2.2.2. 時価総額(単位:台)

8.3.2.2.3. 平均販売価格(米ドル)

8.3.2.3. N20/02 流量計

8.3.2.3.1. 時価総額(百万米ドル)

8.3.2.3.2. 時価総額(単位)

8.3.2.3.3. 平均販売価格(米ドル)

8.3.3 主題別

8.3.3.1. 人材

8.3.3.1.1. 市場価値(百万米ドル)

8.3.3.1.2. 市場取引量(単位)

8.3.3.1.3. 平均販売価格(米ドル)

8.3.3.2. 獣医

8.3.3.2.1. 時価総額(百万米ドル)

8.3.3.2.2. 時価総額(単位)

8.3.3.2.3. 平均販売価格(米ドル)

8.4 その他

9 世界の麻酔器市場(モダリティ別)

9.1 概要

9.2 ポータブル

9.2.1 時価総額(百万米ドル)

9.2.2 時価総額(ユニット)

9.2.3 平均販売価格(米ドル)

9.3 スタンドアロン

9.3.1 時価総額(百万米ドル)

9.3.2 時価総額(ユニット)

9.3.3 平均販売価格(米ドル)

10 世界の麻酔器市場(コンポーネント別)

10.1 概要

10.2 機械

10.2.1 時価総額(百万米ドル)

10.2.2 市場規模(台数)

10.2.3 平均販売価格(米ドル)

10.3 人工呼吸器

10.3.1 時価総額(百万米ドル)

10.3.2 市場規模(台数)

10.3.3 平均販売価格(米ドル)

10.4 モニター

10.4.1 時価総額(百万米ドル)

10.4.2 時価総額(単位)

10.4.3 平均販売価格(米ドル)

10.5 デリバリーシステム

10.5.1 時価総額(百万米ドル)

10.5.2 時価総額(ユニット)

10.5.3 平均販売価格(米ドル)

10.6 その他

11 世界の麻酔器市場(流量計別)

11.1 概要

11.2 シングル流量計

11.3 デュアル流量計

11.4 N20/02流量計

12 世界の麻酔器市場(適応症別)

12.1 概要

12.2 神経系手術

12.2.1 ポータブル

12.2.2 スタンドアロン

12.3 眼科、耳科、鼻科の手術

12.3.1 ポータブル

12.3.2 スタンドアロン

12.4 呼吸器系手術

12.4.1 ポータブル

12.4.2 スタンドアロン

12.5 心臓血管系手術

12.5.1 ポータブル

12.5.2 スタンドアロン

12.6 消化器系手術

12.6.1 ポータブル

12.6.2 スタンドアロン

12.7 泌尿器系手術

12.7.1 ポータブル

12.7.2 スタンドアロン

12.8 筋骨格系手術

12.8.1 ポータブル

12.8.2 スタンドアロン

12.9 皮膚システム手術

12.9.1 ポータブル

12.9.2 スタンドアロン

12.1 その他

13 世界の麻酔器市場(分野別)

13.1 概要

13.2 人間

13.2.1 ポータブル

13.2.2 スタンドアロン

13.3 獣医

13.3.1 ポータブル

13.3.2 スタンドアロン

14 世界の麻酔器市場(モード別)

14.1 概要

14.2 手動

14.3 自動

15 世界の麻酔器市場(年齢別)

15.1 概要

15.2 成人

15.3 小児科

15.4 新生児

16 世界の麻酔器市場(エンドユーザー別)

16.1 概要

16.2 病院

16.3 専門クリニック

16.4 外来手術センター

16.5 在宅ケア

16.6 その他

17 世界の麻酔器市場(流通チャネル別)

17.1 概要

17.2 直接入札

17.3 小売販売

17.4 その他

18 世界の麻酔器市場、SWOT分析およびDBR分析

19 世界の麻酔機器市場、企業概要

19.1 企業シェア分析:グローバル

19.2 企業シェア分析:北米

19.3 企業シェア分析:ヨーロッパ

19.4 企業シェア分析:アジア太平洋地域

19.5 合併と買収

19.6 新製品の開発と承認

19.7 拡張

19.8 規制の変更

19.9 パートナーシップおよびその他の戦略的展開

20 世界の麻酔器市場(地域別)

世界の麻酔機器市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

20.1 北米

20.1.1 米国

20.1.2 カナダ

20.1.3 メキシコ

20.2 ヨーロッパ

20.2.1 ドイツ

20.2.2 フランス

20.2.3 イギリス

20.2.4 ハンガリー

20.2.5 リトアニア

20.2.6 オーストリア

20.2.7 アイルランド

20.2.8 ノルウェー

20.2.9 ポーランド

20.2.10 イタリア

20.2.11 スペイン

2012年2月20日 ロシア

2013年2月20日 トルコ

2014年2月20日 オランダ

2015年2月20日 スイス

20.2.16 ヨーロッパのその他の地域

20.3 アジア太平洋

20.3.1 日本

20.3.2 中国

20.3.3 韓国

20.3.4 インド

20.3.5 シンガポール

20.3.6 タイ

20.3.7 インドネシア

20.3.8 マレーシア

20.3.9 フィリピン

20.3.10 オーストラリア

20.3.11 ニュージーランド

2012年3月20日 ベトナム

2013年3月20日 台湾

2014年3月20日 その他のアジア太平洋地域

2014年4月 南米

20.4.1 ブラジル

20.4.2 アルゼンチン

20.4.3 その他の南米

20.5 中東およびアフリカ

20.5.1 南アフリカ

20.5.2 エジプト

20.5.3 バーレーン

20.5.4 アラブ首長国連邦

20.5.5 クウェート

20.5.6 オマーン

20.5.7 カタール

20.5.8 サウジアラビア

20.5.9 その他

20.6 主要国別の主な洞察

21 世界の麻酔機器市場、企業概要

21.1 ドレーゲルヴェルクAG&CO

21.1.1 会社概要

21.1.2 収益分析

21.1.3 地理的展開

21.1.4 製品ポートフォリオ

21.1.5 最近の動向

21.2 フィッシャー&ペイケル・ヘルスケア・リミテッド

21.2.1 会社概要

21.2.2 収益分析

21.2.3 地理的展開

21.2.4 製品ポートフォリオ

21.2.5 最近の動向

21.3 GEヘルスケア

21.3.1 会社概要

21.3.2 収益分析

21.3.3 地理的展開

21.3.4 製品ポートフォリオ

21.3.5 最近の開発

21.4 メドトロニック

21.4.1 会社概要

21.4.2 収益分析

21.4.3 地理的展開

21.4.4 製品ポートフォリオ

21.4.5 最近の動向

21.5 スミスメディカル

21.5.1 会社概要

21.5.2 収益分析

21.5.3 地理的展開

21.5.4 製品ポートフォリオ

21.5.5 最近の動向

21.6 深セン・ミンドレイ・バイオメディカル・エレクトロニクス社

21.6.1 会社概要

21.6.2 収益分析

21.6.3 地理的プレゼンス

21.6.4 製品ポートフォリオ

21.6.5 最近の動向

21.7 ゲティンゲAB

21.7.1 会社概要

21.7.2 収益分析

21.7.3 地理的プレゼンス

21.7.4 製品ポートフォリオ

21.7.5 最近の動向

21.8 DREメディカル

21.8.1 会社概要

21.8.2 収益分析

21.8.3 地理的プレゼンス

21.8.4 製品ポートフォリオ

21.8.5 最近の動向

21.9 ミッドマーク株式会社

21.9.1 会社概要

21.9.2 収益分析

21.9.3 地理的プレゼンス

21.9.4 製品ポートフォリオ

21.9.5 最近の動向

21.1 深セン・コメン医療器械株式会社

21.10.1 会社概要

21.10.2 収益分析

21.10.3 地理的プレゼンス

21.10.4 製品ポートフォリオ

21.10.5 最近の動向

21.11 ヘイヤーメディカルAG

21.11.1 会社概要

21.11.2 収益分析

21.11.3 地理的プレゼンス

21.11.4 製品ポートフォリオ

21.11.5 最近の動向

21.12 ダメカ

21.12.1 会社概要

21.12.2 収益分析

21.12.3 地理的プレゼンス

21.12.4 製品ポートフォリオ

21.12.5 最近の動向

21.13 インフィニウム・メディカル

21.13.1 会社概要

21.13.2 収益分析

21.13.3 地理的プレゼンス

21.13.4 製品ポートフォリオ

21.13.5 最近の動向

21.14 コーニンクレッカ・フィリップスNV

21.14.1 会社概要

21.14.2 収益分析

21.14.3 地理的プレゼンス

21.14.4 製品ポートフォリオ

21.14.5 最近の動向

21.15 ペンロン・リミテッド

21.15.1 会社概要

21.15.2 収益分析

21.15.3 地理的プレゼンス

21.15.4 製品ポートフォリオ

21.15.5 最近の進展

21.16 ローウェンスタイン・メディカルUK株式会社

21.16.1 会社概要

21.16.2 収益分析

21.16.3 地理的プレゼンス

21.16.4 製品ポートフォリオ

21.16.5 最近の動向

21.17 ヒールフォース

21.17.1 会社概要

21.17.2 収益分析

21.17.3 地理的プレゼンス

21.17.4 製品ポートフォリオ

21.17.5 最近の動向

21.18 上海匯豊医療器械有限公司

21.18.1 会社概要

21.18.2 収益分析

21.18.3 地理的プレゼンス

21.18.4 製品ポートフォリオ

21.18.5 最近の動向

21.19 アクセントメディカル

21.19.1 会社概要

21.19.2 収益分析

21.19.3 地理的プレゼンス

21.19.4 製品ポートフォリオ

21.19.5 最近の動向

21.2 北京イオンメッド株式会社

21.20.1 会社概要

21.20.2 収益分析

21.20.3 地理的プレゼンス

21.20.4 製品ポートフォリオ

21.20.5 最近の動向

21.21 SHVABE-ZURICH GMBH

21.21.1 会社概要

21.21.2 収益分析

21.21.3 地理的プレゼンス

21.21.4 製品ポートフォリオ

21.21.5 最近の動向

21.22 BPLメディカルテクノロジーズ

21.22.1 会社概要

21.22.2 収益分析

21.22.3 地理的プレゼンス

21.22.4 製品ポートフォリオ

21.22.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。当社の調査では100社以上の企業を取り上げているため、企業リストはリクエストに応じて変更または差し替えられる場合があります。関連レポート

22 結論

23 アンケート

24 データブリッジ市場調査について

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。