世界の未分化星細胞腫市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

未分化星細胞腫の世界市場:疾患タイプ(IDH変異型、IDH野生型、その他)、薬剤タイプ(マチュレーン、テモダール、プロカルバジン、テモゾロミド、その他)、治療(手術、放射線療法、化学療法)、診断(MRI、CTスキャン、X線、生検)、分子開発段階(登録前段階および臨床試験段階)、症状(頭痛、無気力、発作、視覚障害、記憶喪失、行動障害、その他)、エンドユーザー(クリニック、病院、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)による業界動向と2033年までの予測

未分化星細胞腫の市場規模

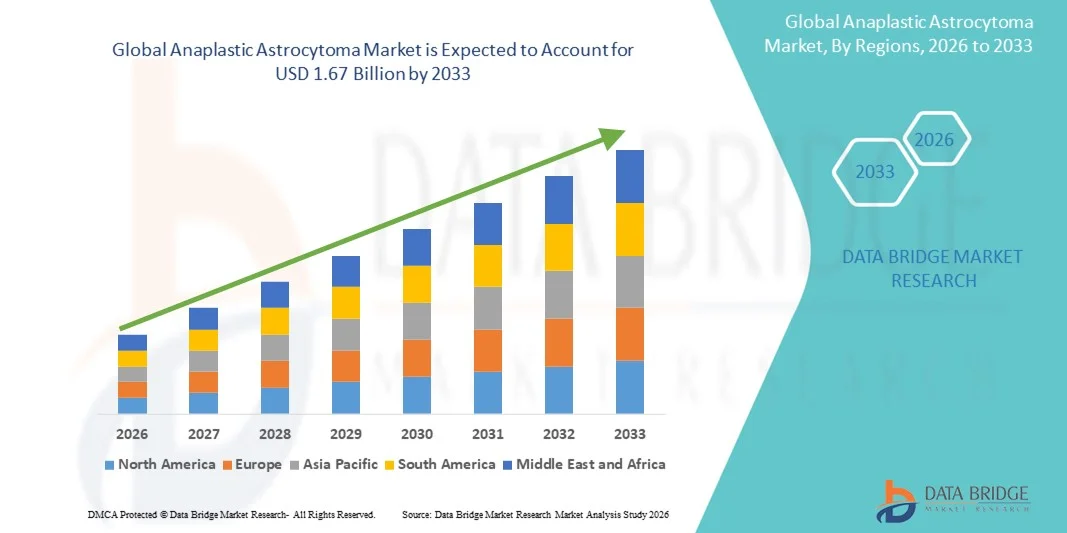

- 世界の未分化星細胞腫市場規模は2025年に12億3000万米ドルと評価され、予測期間中に3.9%のCAGRで成長し、2033年までに16億7000万米ドル に達すると予想されています 。

- 市場の成長は、脳腫瘍の発生率の上昇、診断技術の進歩、腫瘍学における標的療法と精密医療の採用の増加によって主に推進されており、患者の転帰の改善と病気の管理の改善につながっています。

- さらに、国民の意識の高まり、支援的な医療政策、腫瘍学インフラの拡充、そして新規治療法の臨床試験の継続により、未分化星細胞腫の現代における標準治療として、効果的な治療選択肢が確立されつつあります。これらの要因が重なり合い、先進的治療法の普及が加速し、業界の成長を大きく後押ししています。

未分化星細胞腫市場分析

- 未分化星細胞腫は、悪性脳腫瘍であり、その急速な進行と治療の複雑さから、神経腫瘍学において大きな課題となっています。MRI 、 CTスキャン、生検などの高度な診断法は、正確な診断と個別化治療計画のためにますます重要になっています。

- 未分化星細胞腫の治療に対する需要の高まりは、主に脳腫瘍の罹患率の上昇、薬剤開発への投資の増加、そして患者の転帰を改善するためのテモダール、プロカルバジン、テモゾロミドなどの標的治療法の採用の増加によって促進されています。

- 北米は、高度な医療インフラ、高い研究開発費、革新的な治療法の早期導入、主要な業界プレーヤーの強力な存在に牽引され、2025年には未分化星細胞腫市場で40.2%という最大の収益シェアを獲得して市場を支配し、米国は臨床試験と新規治療法の承認でリードしています。

- アジア太平洋地域は、医療インフラの改善、脳腫瘍に対する意識の高まり、高度な診断および治療オプションへのアクセスの増加により、予測期間中に未分化星細胞腫市場で最も急速に成長する地域になると予想されています。

- 手術セグメントは、腫瘍の除去、生存率の向上、そして第一選択治療としての広範な採用における重要な役割によって牽引され、有効性を高めるために放射線療法と化学療法が続くことが多く、2025年には未分化星状細胞腫市場において42.9%の市場シェアを獲得して市場を支配しました。

レポートの範囲と未分化星細胞腫市場のセグメンテーション

|

属性 |

未分化星細胞腫の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

未分化星細胞腫の市場動向

標的治療と精密医療の進歩

- 世界の未分化星細胞腫市場における重要かつ加速的な傾向として、テモゾロミドやプロカルバジンなどの標的療法や分子プロファイリングに基づく精密医療アプローチの採用が増加し、個別化された治療成果が向上していることが挙げられます。

- 例えば、IDH変異特異的治療法を用いることで、臨床医は腫瘍の遺伝子プロファイルに基づいて治療プロトコルをカスタマイズし、副作用を最小限に抑えながら効果を高めることができます。同様に、手術、放射線療法、化学療法を統合した併用療法も、患者固有の分子データを用いて最適化されるケースが増えています。

- 標的治療と精密診断の統合により、患者の反応予測、腫瘍の進行モニタリング、治療レジメンの動的な調整といった機能が可能になります。例えば、分子標的治療計画は複数の臨床試験で生存率の向上に寄与し、治療抵抗性の早期兆候を臨床医に警告することができます。

- 分子診断と治療介入のシームレスな統合により、集中的な治療計画が容易になり、臨床医は手術、放射線、薬物投与を調整されたデータ駆動型の方法で管理できるようになり、患者ケアが向上します。

- より正確で個別化された統合的な治療アプローチへのこの傾向は、患者の期待と治療基準を根本的に変革しています。その結果、ノボキュアやセルジーンなどの企業は、分子プロファイリングガイダンスと最適化された治療シーケンスを備えたプレシジョンメディシンに基づく治療法を開発しています。

- 患者が治療効果の最適化と全身毒性の低減を求めるにつれ、高度な標的治療と個別化治療の需要が病院や診療所全体で急速に高まっています。

未分化星細胞腫市場の動向

ドライバ

脳腫瘍の発生率増加と意識の高まり

- 未分化星細胞腫の世界的な罹患率の増加と、脳腫瘍の症状と治療オプションに対する意識の高まりが、市場成長の大きな原動力となっている。

- 例えば、ノボキュア社は2025年3月、非侵襲性治療法の普及とアクセス性の向上を目指し、神経膠腫患者を対象としたTTフィールド療法の臨床試験を拡大すると発表しました。主要企業によるこのような取り組みは、予測期間中の市場成長を牽引すると予想されます。

- 患者と医療提供者が腫瘍のリスクと高度な治療オプションをより意識するようになるにつれて、テモゾロミドや併用療法などの治療法が従来の化学療法単独よりもますます好まれるようになっている。

- さらに、腫瘍学のインフラの拡大、早期診断プログラム、高度な画像診断や分子検査の利用可能性の向上により、標的治療アプローチはより実現可能となり、広く採用されるようになっている。

- 手術、放射線療法、個別化化学療法レジメンを統合する利便性と、分子診断による臨床ガイダンスは、病院と診療所の両方で導入を促進しています。多分野連携ケアへの傾向と治療へのアクセス性の向上は、市場の成長をさらに促進しています。

- 例えば、IDH野生型標的薬の研究開発への投資の増加により、より正確な治療オプションが可能になり、主要な癌センターでの採用が増加しています。

- 早期発見、症状のモニタリング、治療オプションに関する一般市民や医師の啓発活動の増加により、臨床試験への患者登録が増加し、市場全体の普及が拡大しています。

抑制/挑戦

発展途上地域における治療費の高騰とアクセスの制限

- 標的薬や分子診断を含む先進治療の比較的高いコストは、特に価格に敏感な地域において、より広範な市場導入に大きな課題をもたらしている。

- 例えば、テモゾロミドをベースとした治療法や併用療法のプロトコルの価格設定は、発展途上国における患者のアクセスを制限し、市場への浸透と普及を制限する可能性がある。

- 保険適用、患者支援プログラム、費用対効果の高い治療選択肢を通じて、治療費負担の課題に対処することは、アクセスと採用を拡大するために不可欠です。セルジーンやノボキュアなどの企業は、これらの障壁を軽減するために、財政支援プログラムとジェネリック医薬品の選択肢を重視しています。

- さらに、特定の地域では高度な神経腫瘍学施設や訓練を受けた専門医へのアクセスが限られているため、タイムリーな診断と治療の開始が妨げられ、市場全体の成長に影響を与える可能性があります。

- 医療インフラの改善、臨床研修の拡大、財政支援プログラムを通じてこれらの課題を克服することは、持続的な成長と世界的な患者アクセスの拡大に不可欠です。

- 例えば、地方では分子診断が広く利用できないため、早期介入が遅れ、治療効果や結果に悪影響を与える可能性がある。

- 規制上のハードルや新規治療法の臨床試験承認の長期化は、革新的な治療オプションの導入を遅らせ、市場拡大に影響を与え、次世代治療法への患者のアクセスを制限する可能性がある。

未分化星細胞腫の市場範囲

市場は、疾患の種類、薬物の種類、治療、診断、分子開発段階、症状、エンドユーザー、流通チャネルに基づいて分類されています。

- 病気の種類別

疾患タイプに基づいて、未分化星細胞腫市場は、IDH変異型、IDH野生型、その他に分類されます。IDH野生型セグメントは、成人患者における有病率の高さと、腫瘍の進行が激しいことから、2025年には市場を支配しました。IDH野生型腫瘍の患者は、手術、放射線療法、標的化学療法などの併用療法を必要とすることが多く、治療量と市場収益の増加に貢献しています。さらに、このサブタイプに焦点を当てた標的薬の利用可能性と進行中の臨床試験は、その優位性をさらに強化しています。医療提供者は、治療計画を最適化し、患者の生存転帰を改善するために、IDH野生型の診断を優先しています。このセグメントはまた、この腫瘍タイプに特有の新しい標的治療の開発を目的とした研究投資の増加の恩恵を受けています。

IDH変異型セグメントは、分子プロファイリングに基づく個別化治療プロトコルの導入増加に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。IDH阻害薬などの早期発見と標的療法アプローチは、このサブタイプのより効果的な管理を可能にしています。臨床医の間でIDH変異型腫瘍の予後的利点に対する認識が高まっていることも、導入をさらに加速させています。バイオマーカーに基づく診断とコンパニオンセラピーの進歩により、臨床試験への患者登録数が増加しています。このセグメントは、精密治療による患者転帰の改善と副作用の軽減からも恩恵を受けています。全体として、IDH変異型セグメントは、先進国および新興国の腫瘍学市場で急速に普及しています。

- 薬剤の種類別

薬剤の種類に基づいて、市場はマチュレーン、テモダール、プロカルバジン、テモゾロミド、その他に分類されます。テモゾロミドは、未分化星細胞腫の第一選択化学療法剤として広く採用されているため、2025年には市場を席巻しました。放射線療法との併用により、全体的な治療効果を高め、生存率を向上させることがよくあります。テモゾロミドの経口製剤は、静脈内療法と比較して投与が容易で、患者のコンプライアンスも良好です。確立された臨床プロファイルと世界的な治療ガイドラインへの組み込みも、その優位性に貢献しています。主要な製薬会社は、高い需要を維持しながら、徐放性製剤と併用療法への投資を継続しています。さらに、成人および小児の腫瘍学プロトコルの両方との互換性により、安定した収益創出が強化されています。

プロカルバジン分野は、多剤併用療法や併用療法プロトコルへの導入増加により、2026年から2033年にかけて最も高い成長が見込まれています。臨床試験では、他のアルキル化剤との併用による有効性が示され、腫瘍奏効率の向上が示されています。ジェネリック医薬品の登場とアクセスの容易さも、発展途上市場における導入促進に貢献しています。プロカルバジンを含む併用化学療法レジメンに対する医師の選好度の高まりも、その普及を加速させています。さらに、投与スケジュールの最適化と副作用の軽減に向けた継続的な研究も、市場の成長を支えています。

- 治療別

治療方法に基づいて、市場は外科手術、放射線療法、化学療法に分類されます。外科手術分野は、腫瘍摘出における重要な役割と第一選択治療としての役割を果たしているため、2025年には42.9%の市場シェアで市場を支配しました。外科的切除は、生存率の向上を目的として、放射線療法や化学療法と併用されることがよくあります。術中MRIや蛍光誘導手術といった高度な脳神経外科技術の普及により、手術の精度が向上し、合併症が減少しています。病院や専門の腫瘍センターでは、安全な切除を最大限に行うために、外科的介入を優先しています。この分野は、高度な神経腫瘍学施設と熟練した脳神経外科医への投資増加からも恩恵を受けています。さらに、術後補助療法は、治療の全体的な採用率を高め、市場収益を押し上げます。

放射線治療分野は、定位放射線手術(SRS)や強度変調放射線治療(IMRT)といった先進技術の導入に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。これらの技術は、周囲の健常組織へのダメージを最小限に抑えながら、腫瘍組織を正確に標的とすることを可能にします。化学療法や標的療法との併用が増えていることが、先進国市場と新興国市場の両方で導入を促進しています。生存率向上における放射線治療の有効性に対する認識の高まりが、その急速な普及を支えています。専門の放射線治療センターの拡充も、この分野の成長をさらに加速させるでしょう。

- 診断別

診断に基づいて、市場はMRI、CTスキャン、X線、生検に分類されます。MRIセグメントは、優れた画像解像度と腫瘍のサイズ、位置、進行度を検出する能力により、2025年には市場を席巻しました。MRIは、手術計画と治療効果の経時的なモニタリングに不可欠です。MRIは非侵襲性と繰り返し使用できることから、初期診断と経過観察の両方で好まれています。機能的MRIや拡散強調画像などの高度なMRIプロトコルの普及率が高いことで、診断精度が向上しています。病院や診療所は、高磁場MRIスキャナーへの投資を継続しており、需要の増加に対応しています。MRIは、分子イメージングやAI支援ツールとの統合により、その優位性をさらに強化しています。

生検分野は、個別化治療計画のための分子および遺伝子プロファイリングの利用増加に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。生検は、IDH変異検査、MGMTプロモーターメチル化解析、その他のバイオマーカーに不可欠な組織サンプルを提供します。精密医療と標的治療の選択への関心の高まりにより、生検の導入が加速しています。低侵襲生検技術とロボット支援手技は、患者の受け入れを向上させています。腫瘍専門医の間で生検結果の予後価値に関する認識が高まっていることも、生検の利用をさらに促進しています。

- 分子開発段階別

分子開発段階に基づき、市場は登録前段階と臨床試験段階に分類されます。未分化星細胞腫に対する革新的な治療法のほとんどが現在、有効性と安全性プロファイルを確立するための試験段階にあるため、臨床試験段階のセグメントは2025年には市場を支配しました。大手製薬会社と研究機関は、世界中で複数の第II相および第III相試験を実施しています。試験活動の増加は、次世代の標的療法と併用療法への多額の投資を反映しています。臨床試験はまた、適格な患者に治療法への早期アクセスを提供し、市場エンゲージメントをさらに高めます。病院とバイオテクノロジー企業の連携は、試験の規模と成功を促進します。強力なパイプライン開発は、このセグメントの優位性を維持し続けています。

登録前段階のセグメントは、開発パイプラインに投入される新規化合物の増加に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。希少腫瘍サブタイプとアンメットメディカルニーズへの関心の高まりは、開発戦略の加速を促しています。複数の地域における規制上の優遇措置と希少疾病用医薬品の指定は、イノベーションを後押ししています。IDHを標的とした阻害剤および免疫腫瘍薬の初期段階の開発は拡大しています。バイオテクノロジー企業と学術機関とのパートナーシップの拡大は、分子の急速な進歩を支えています。

- 症状別

症状に基づいて、市場は頭痛、無気力、発作、視覚障害、記憶喪失、行動障害、その他に分類されます。頭痛は最も一般的な症状であり、患者が医師の診察や早期診断検査を求めるきっかけとなるため、2025年には市場を席巻しました。頭痛への意識の高まりによる早期発見は、診断および治療の採用率向上につながります。医療提供者は症状に基づくスクリーニングを優先し、画像診断や生検の利用を増やしています。患者教育キャンペーンや定期的な神経学的検査は、安定した需要の維持に貢献しています。症状に焦点を当てた市場イニシアチブは、高い収益の創出を支えています。頭痛の重症度は腫瘍の進行と相関することが多く、迅速な介入の必要性が高まっています。

発作分野は、発作管理とモニタリングへの意識の高まりを背景に、2026年から2033年にかけて最も急速な成長が見込まれています。発作は腫瘍活動の早期兆候となることが多く、迅速な診断評価につながります。抗てんかん療法と腫瘍ケアの統合における進歩は、治療の採用をさらに促進します。発作管理プロトコルに関する患者の意識の高まりは、病院への受診を加速させます。継続的な脳波モニタリングとAI支援による発作予測技術は、臨床意思決定を支援します。早期の発作介入は生存率を向上させ、統合ケアアプローチの採用を促進します。

- エンドユーザー別

エンドユーザーに基づいて、市場はクリニック、病院、その他に分類されます。病院セグメントは、多分野にわたる神経腫瘍学チーム、高度な画像診断・手術設備、そして包括的な治療オプションの存在により、2025年には市場を席巻しました。病院は、手術、化学療法、放射線療法を一つにまとめた統合ケアを提供しています。患者数が多く、治療の複雑さも高いことから、病院での導入は有利です。病院内の専門がんセンターは、臨床試験や新規治療法の実施を支援しています。高度な処置やマルチモダリティ治療により、病院ではより高い収益を生み出しています。病院は、先進地域および新興地域において市場浸透を牽引し続けています。

クリニックセグメントは、外来腫瘍クリニックと地域密着型治療センターの開設増加に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。クリニックは、フォローアップケア、軽微な処置、標的療法への容易なアクセスを提供します。外来管理の利点に対する意識の高まりも、クリニックの導入を後押ししています。モニタリングと治療指導のための遠隔医療の導入は、成長をさらに加速させます。クリニックは、準都市部および農村部における患者へのアクセスを拡大します。柔軟な治療スケジュールと個別化されたケアは、クリニックベースのサービスの導入拡大に貢献しています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院患者の治療プロトコル、化学療法投与、および専門医薬品への直接アクセスにより、2025年には市場を席巻しました。病院は複雑な治療における薬剤の調剤を管理し、コンプライアンスと安全性を確保しています。高額な標的薬や化学療法剤が病院薬局で入手可能であることも、この優位性を支えています。病院はまた、患者のフォローアップと併用療法の調整も管理しています。市場リーダーは、早期治療導入のために病院薬局との提携を優先しています。病院における包括的な流通は、必須医薬品の継続的な供給を確保します。

オンライン薬局セグメントは、eコマースの普及、利便性、そして専門医薬品の宅配の増加に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。患者は、処方箋の再発行や標的治療への遠隔アクセスにおいて、オンラインプラットフォームの利用をますます好むようになっています。遠隔医療や電子処方システムとの統合が成長を促進します。オンライン薬局は、遠隔地や医療サービスが行き届いていない地域への市場拡大を図っています。プロモーション、割引、サブスクリプションモデルも普及を後押ししています。安全なオンライン医薬品流通を支援する規制枠組みは、信頼性と信用を高めます。

未分化星細胞腫市場の地域分析

- 北米は、高度な医療インフラ、高い研究開発費、革新的な治療法の早期導入、主要な業界プレーヤーの強力な存在に牽引され、2025年には未分化星細胞腫市場で40.2%という最大の収益シェアを獲得して市場を支配し、米国は臨床試験と新規治療法の承認でリードしています。

- この地域の患者と医療提供者は、早期発見、分子プロファイリング、手術、放射線療法、化学療法を含む包括的な治療プロトコルを優先しており、これらは市場収益に大きく貢献しています。

- この優位性は、主要な製薬企業やバイオテクノロジー企業の強力な存在、広範な臨床試験活動、脳腫瘍に対する一般の認識の高まりによってさらに支えられており、北米は病院と診療所の両方で革新的な未分化星細胞腫治療の主要市場としての地位を確立しています。

米国未分化星細胞腫市場に関する洞察

米国の未分化星細胞腫市場は、高度な医療インフラ、標的治療の普及率の高さ、そして精密医療の普及に支えられ、2025年には北米最大の収益シェア(82%)を獲得しました。患者と臨床医は、早期発見、分子プロファイリング、そして手術、放射線療法、化学療法を含む統合治療プロトコルをますます重視するようになっています。新規治療法に対する臨床試験と研究開発投資の増加も、市場をさらに牽引しています。さらに、脳腫瘍に対する国民の意識の高まり、保険適用範囲の拡大、そして専門の神経腫瘍センターへのアクセスも、市場拡大に大きく貢献しています。

欧州未分化星細胞腫市場に関する洞察

欧州の未分化星細胞腫市場は、予測期間中に大幅なCAGRで拡大すると予測されています。これは主に、がん研究に対する政府の取り組み、腫瘍学インフラへの投資増加、そして高度な診断および標的治療に対する需要の高まりが牽引役となります。都市化の進展と脳腫瘍の有病率の上昇は、精密医療と併用治療プロトコルの導入を促進しています。また、患者は低侵襲手術法と術後ケアの改善を求める傾向が高まっており、病院や診療所における治療の普及率を押し上げています。

英国の未分化星細胞腫市場の洞察

英国の未分化星細胞腫市場は、早期診断への意識の高まり、標的治療への関心の高まり、そして治療計画への分子診断の統合を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、悪性脳腫瘍の発生率の上昇と強力な医療制度は、病院と診療所の両方で先進的な治療レジメンの導入を促しています。英国では臨床試験への参加と患者アクセスプログラムを重視しており、市場の成長を引き続き刺激すると予想されます。

ドイツの未分化星細胞腫市場の洞察

ドイツの未分化星細胞腫市場は、神経腫瘍治療への認知度の高まり、MRIや生検といった高度な診断技術の普及、そして個別化治療プロトコルの採用増加を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した医療インフラと革新的な腫瘍治療ソリューションへの注力も、この市場を支えています。病院における標的療法と併用療法の統合は、地域の臨床ガイドラインや患者ケア基準に沿って、ますます普及しつつあります。

アジア太平洋地域の未分化星細胞腫市場に関する洞察

アジア太平洋地域の未分化星細胞腫市場は、2026年から2033年の予測期間中に24%という最も高いCAGRで成長すると見込まれています。これは、医療費の増加、脳腫瘍の発生率の上昇、そして中国、日本、インドなどの国々における高度な診断・治療へのアクセス向上に牽引されています。がん啓発、デジタルヘルス、専門の神経腫瘍センターを支援する政府の取り組みが、この疾患の普及を促進しています。さらに、患者の意識の高まり、民間病院の拡大、そして手頃な価格の標的治療へのアクセスが、地域全体で治療へのアクセスを向上させています。

日本における未分化星細胞腫市場の洞察

日本市場は、高度な医療インフラ、神経疾患に対する国民の意識の高さ、そしてプレシジョン・メディシン(精密医療)の急速な導入により、成長を続けています。確立された病院ネットワークに支えられ、標的療法や併用療法の普及が進んでいます。日本の高齢化は、より簡便で低侵襲な治療選択肢への需要を牽引すると考えられます。さらに、分子診断と臨床ケアの統合は、早期発見と個別化治療計画の促進につながります。

インドの未分化星細胞腫市場の洞察

インドの未分化星細胞腫市場は、2025年にアジア太平洋地域最大の市場収益シェアを占めました。これは、医療アクセスの向上、脳腫瘍の発生率の増加、そして高度な腫瘍治療への認知度の高まりによるものです。都市部の拡大、可処分所得の増加、そしてがん専門病院の発展が、主要な成長要因となっています。手頃な価格の標的治療と臨床試験への参加への動き、そして啓発活動の拡大は、住宅地、都市部、準都市部における市場導入をさらに促進しています。

未分化星細胞腫の市場シェア

未分化星細胞腫業界は、主に、以下を含む定評のある企業によって牽引されています。

- メルク社(米国)

- ブリストル・マイヤーズ スクイブ社(米国)

- アストラゼネカ(英国)

- ファイザー社(米国)

- ノバルティスAG(スイス)

- イーライリリー・アンド・カンパニー(米国)

- バイエルAG(ドイツ)

- 武田薬品工業株式会社(日本)

- アムジェン社(米国)

- ノボキュア(スイス)

- サノフィ(フランス)

- GSK plc(英国)

- アッヴィ社(米国)

- リジェネロン・ファーマシューティカルズ社(米国)

- イプセン(フランス)

- ジャズ・ファーマシューティカルズ社(米国)

- アステラス製薬株式会社(日本)

- 大塚製薬株式会社(日本)

- BeiGene(中国)

世界の未分化星細胞腫市場における最近の動向は何ですか?

- 2025年8月、研究者らはFoundBioNetと呼ばれる新たなディープラーニングモデルを発表しました。これは、マルチパラメータMRIスキャンを解析し、神経膠腫における変異状態を非侵襲的に予測する基盤ベースのモデルです。大規模多施設コホート(患者1,705人)において、FoundBioNetはIDH変異予測において約90.6%のAUCを達成しました。これは「MRIのみによる非侵襲的な分子診断」への大きな一歩であり、星細胞腫やその他の神経膠腫における生検への依存度を低減する可能性があります。

- 2024年8月、米国FDAは、感受性のあるIDH1/IDH2変異を有するグレード2の星細胞腫または乏突起膠腫の成人および小児(12歳以上)患者を対象に、ボラシデニブ(Voranigo)を承認しました。この承認は、低グレードの神経膠腫に対する初の分子標的全身療法であり、歴史的なものです。グレード2の腫瘍に対する承認ですが、IDH阻害が臨床的に意義のある治療法であることを実証することで、星細胞腫の治療環境全体に大きな影響を与えます。

- 2023年6月、第III相INDIGO試験のデータがASCO年次総会で発表され、早期段階の星細胞腫を含むIDH変異型神経膠腫に対する臨床的進歩が顕著に示されました。この試験では、経口IDH1/IDH2二重阻害剤であるボラシデニブが無増悪生存期間を劇的に改善し、放射線療法や化学療法などの強力な治療の必要性を遅らせることが示されました。

- 2023年3月、研究チームは、未分化星細胞腫を含むびまん性神経膠腫向けに設計された超高速人工知能ベースの分子診断ツール「DeepGlioma」に関する知見を発表しました。このシステムは、腫瘍組織の迅速な光学画像化とディープラーニングアルゴリズムを組み合わせることで、IDH変異の状態などの主要な分子マーカーを90秒未満で分類します。これにより、従来の遺伝子検査に伴う、通常は数日かかる長い待ち時間を解消できます。

- 2022年8月、米国放射線腫瘍学会(ASTRO)は、世界保健機関(WHO)の2021年基準による再定義された分類に基づき、低悪性度神経膠腫(IDH変異型星細胞腫を含む)の治療に関する初のガイドラインを発表しました。このガイドラインでは、放射線療法(線量、タイミング、強度変調放射線療法などの手法)をいつ実施すべきか、また、綿密な監視が適切な場合について、エビデンスに基づいた推奨事項を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。