世界の無虹彩症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

43.25 Billion

USD

59.63 Billion

2024

2032

USD

43.25 Billion

USD

59.63 Billion

2024

2032

| 2025 –2032 | |

| USD 43.25 Billion | |

| USD 59.63 Billion | |

| % | |

|

世界の無虹彩症治療市場セグメンテーション、製品別(機器、透析装置、内視鏡、レーザーおよび結石破砕装置、内視鏡および画像装置、ロボットシステム、送気装置、内視鏡流体管理システム、尿力学的システム、消耗品および付属品、透析消耗品、カテーテル、ガイドワイヤ、回収装置および抽出器、外科用解剖器具、鉗子および針保持器、拡張器セットおよび尿道アクセスシース、ステント、生検装置、チューブおよび遠位アタッチメント、ドレナージバッグ、その他の消耗品および付属品)、疾患別(腎臓疾患、泌尿器がんおよび良性前立腺肥大症(BPH)、骨盤臓器脱、その他の疾患)、技術別(低侵襲手術、ロボット手術、その他)、用途別(良性前立腺肥大症、前立腺がん、尿路結石、医療機器(尿失禁、その他)、エンドユーザー(病院・診療所、透析センター、外来サービスなど) - 2032年までの業界動向と予測

無虹彩症治療市場規模

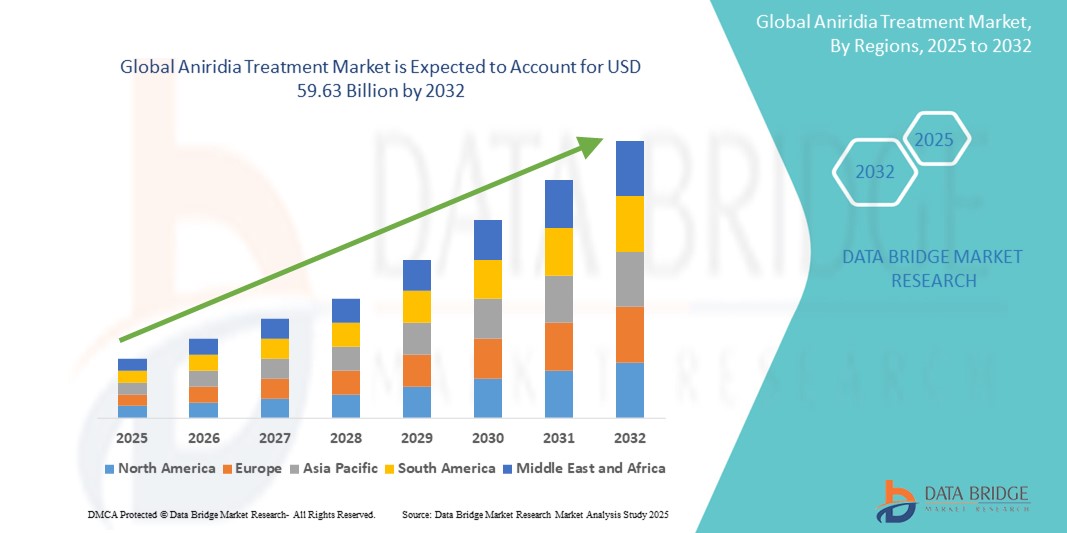

- 世界の無虹彩症治療市場規模は2024年に432.5億米ドルと評価され、予測期間中に4.10%のCAGRで成長し、2032年には596.3億米ドル に達すると予想されています。

- 市場の成長は、無虹彩症などの希少眼疾患に対する認知度の高まりと早期診断、そして遺伝子検査と個別化医療の進歩に大きく支えられています。医療投資の増加と専門的な眼科医療へのアクセス向上により、早期介入が可能になり、世界中で治療機会が拡大しています。

- さらに、眼疾患に対する標的療法および再生療法の需要の高まりが、無虹彩症治療市場におけるイノベーションを牽引しています。これらの要因が重なり、輪部幹細胞療法、人工虹彩インプラント、新たな薬理学的アプローチなど、無虹彩症治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

無虹彩治療市場分析

- 無虹彩症の治療とは、先天性または後天性の虹彩欠損の治療管理を指します。これはPAX6遺伝子変異に関連し、緑内障、白内障、角膜混濁などの合併症を伴うことが多いまれな遺伝性疾患です。

- 遺伝性眼疾患の増加、眼科医の意識の高まり、遺伝子治療、再生医療、角膜表面再建の進歩は、無虹彩症治療市場の成長を推進する主な要因です。

- 北米は、早期診断能力、高度な医療インフラ、特に米国における活発な臨床研究イニシアチブにより、無虹彩症治療市場を2024年に38.4%の最大の収益シェアで支配しました。この地域では、小児および成人患者の視力保存のための治験治療および特殊な外科手術の採用が急増しています。

- アジア太平洋地域は、患者の意識の高まり、眼科医療へのアクセスの増加、日本、中国、インドなどの国における革新的な治療法の需要の急増により、予測期間(2025~2032年)中に8.6%という最も高いCAGRで成長すると予測されています。

- 局所治療セグメントは、潤滑点眼薬、抗炎症剤、ドライアイや緑内障などの関連症状を管理するための薬剤の広範な使用により、2024年に41.2%のシェアで無虹彩症治療市場をリードしました。

- 低侵襲手術セグメントは、痛みが少なく回復が早い手術に対する患者の嗜好の高まりに支えられ、2024年には51.4%の最大シェアで市場をリードしました。

レポートの範囲と無虹彩症治療市場のセグメンテーション

|

属性 |

無虹彩症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

無虹彩症治療市場の動向

「疾病負担の増加と遺伝子治療の進歩によるニーズの高まり」

- PAX6遺伝子異常などの遺伝子変異によって引き起こされる無虹彩症などの先天性眼疾患の発生率増加は、無虹彩症治療市場の大きな牽引力となっています。早期診断と標的治療への需要の高まりは、治療革新への力強い推進力を生み出しています。

- 例えば、2024年には、複数のバイオテクノロジー企業が、無虹彩症を含む希少眼疾患を対象とした幹細胞療法および遺伝子治療に焦点を当てた臨床試験を開始しました。これらのパイプライン開発は、今後数年間の成長を促進すると予想されています。

- 患者、家族、そして臨床医の間で意識が高まるにつれ、個別化された眼科治療への需要が高まっています。新しい治療法は、羞明や角膜症などの症状を管理するだけでなく、病気の進行を抑制することを目指しています。

- さらに、希少疾病用医薬品指定や迅速承認制度といった規制上の優遇措置により、製薬企業はアニリディアの研究開発に投資するようになっています。これにより、希少眼疾患に特化した新たな生物学的製剤、再生医療、薬理学的薬剤の出現につながっています。

- 眼科医、遺伝学者、小児科医を組み合わせた多分野にわたるケアアプローチの重要性が高まっており、患者の転帰が向上し、病院や専門クリニック全体で高度な無虹彩症治療法の採用が拡大しています。

無虹彩症治療市場の動向

ドライバ

「高度かつ標的を絞った無虹彩症治療の需要増加」

- 世界の無虹彩症治療市場において、重要かつ加速しているトレンドとして、この疾患の根底にある遺伝的および眼の合併症に対処するために、個別化され標的を絞った治療選択肢への関心が高まっています。これには、患者の視機能を維持・向上させるための薬理学的治療と外科的介入の進歩が含まれます。

- 例えば、ドライアイや炎症などの関連症状の管理に、シクロスポリンやコルチコステロイドを配合した局所製剤の処方が増えています。これらの治療は、無虹彩症患者の不快感を軽減し、角膜損傷の進行を遅らせるのに役立ちます。

- 再生医療や遺伝子治療に基づく新たなアプローチの開発が加速しており、研究者たちは無虹彩症の主な原因であるPAX6遺伝子変異に対処する方法を模索しています。現在進行中の臨床試験では、幹細胞療法や標的分子療法による視力の回復または維持の可能性を評価しています。

- 医薬品のイノベーションには、防腐剤を含まない点眼薬、自己血清点眼薬、緑内障や無虹彩角膜症(AAK)などの生活の質に大きな影響を与える関連合併症の進行を抑えることを目的とした抗VEGF剤も含まれています。

- 角膜の透明性が損なわれた重症例では、角膜輪部幹細胞移植やカスタマイズされた角膜プロテーゼといった外科的介入が採用されています。こうしたアプローチは、主要市場における医療投資の増加と専門眼科センターの増加によって支えられています。

- 薬物療法、外科療法、リハビリテーションを組み合わせた統合的な長期治療プロトコルの需要は、小児および成人の両集団において急速に高まっています。これは、認知度の高まり、診断ツールの改善、そして患者の転帰と視力関連の生活の質の向上への重点化によって推進されています。

抑制/挑戦

「新興市場における高コストと認知度の低さ」

- 遺伝子治療や生物学的製剤の高額な費用は、特に発展途上地域において、多くの患者にとって依然としてアクセスの大きな障壁となっています。組み換え成長因子や幹細胞移植といった高度な治療には、大規模な医療インフラと専門の医療従事者が必要となり、治療費全体がさらに増加しています。

- さらに、特に発展途上国では、無虹彩症に関する一般市民および臨床的認識が不足しているため、診断の遅れや適切な治療が受けられないという問題が生じています。プライマリケア提供者における教育不足は、視力維持に不可欠な早期介入を妨げています。

- 例えば、低所得地域では多くの患者が診断を受けていないか、他の視覚障害と誤診されており、適切な治療へのアクセスが遅れているという報告がある。

- さらに、国の医療制度における希少疾患治療の償還問題と保険適用の不足は、患者と医療提供者が最先端の無虹彩症治療を採用するのを阻む要因となっている。

- これらの課題を克服するには、政策レベルの介入、手頃な価格のプログラム、臨床医のトレーニング、そして公衆衛生システムにおける遺伝子検査と早期スクリーニングプログラムのより高度な統合の組み合わせが必要となる。

無虹彩症治療市場の展望

市場は、製品、疾患、技術、アプリケーション、エンドユーザーに基づいてセグメント化されています。

- 製品別

製品別に見ると、無虹彩症治療市場は、器具、透析装置、内視鏡、レーザーおよび結石破砕装置、内視鏡検査および画像診断装置、ロボットシステム、気腹装置、内視鏡用体液管理システム、尿流動態システム、消耗品および付属品に分類されます。消耗品および付属品セグメントは、臨床現場における使用率の高さと頻繁な交換の必要性から、2024年には36.5%という最大の収益シェアで市場を席巻しました。

ロボットシステム分野は、泌尿器科および眼科診療における精密外科システムの導入増加により、2025年から2032年にかけて9.6%という最も高いCAGRで成長すると予想されています。

- 病気によって

無虹彩症治療市場は、疾患別に見ると、腎臓疾患、泌尿器がん、良性前立腺肥大症(BPH)、骨盤臓器脱、その他の疾患に分類されます。高齢化社会における前立腺の健康に関する意識の高まりと罹患率の上昇により、泌尿器がんおよびBPHセグメントは2024年に42.3%という最大の市場シェアを獲得しました。

骨盤臓器脱セグメントは、女性の間で低侵襲治療ソリューションの需要が高まっていることから、2025~2032年の間に8.1%という最も高いCAGRを記録すると予測されています。

- テクノロジー別

無虹彩症治療市場は、技術に基づいて、低侵襲手術、ロボット手術、その他に分類されます。痛みが少なく回復が早い手術を求める患者の増加に支えられ、低侵襲手術は2024年には51.4%のシェアで市場をリードするでしょう。

ロボット手術は、三次救急病院や専門センターにおけるロボットプラットフォームの導入増加を背景に、2025年から2032年にかけて10.4%という最速のCAGRで拡大すると予想されています。

- アプリケーション別

無虹彩症治療市場は、用途別に、良性前立腺肥大症、前立腺がん、尿路結石、尿失禁、その他に分類されます。前立腺がん分野は、レーザー治療、放射線治療、ロボット支援手術の利用増加に牽引され、2024年には38.7%という大きなシェアを占めました。

尿失禁分野は、高齢者人口の増加と診断ツールおよびデバイスの進歩に支えられ、2032年まで8.9%という最も高いCAGRで成長すると予測されています。

- エンドユーザー別

無虹彩症治療市場は、エンドユーザーに基づいて、病院・診療所、透析センター、外来診療所、その他に分類されます。病院・診療所は、包括的なケア能力、優れたインフラ、そして患者流入の増加により、2024年には58.1%という最大の収益シェアを占めました。

外来サービスは、外来ケアと低侵襲手術への移行を反映して、2025年から2032年にかけて9.1%という最も高いCAGRを記録すると予測されています。

無虹彩症治療市場の地域分析

- 北米は、希少遺伝性眼疾患への認知度の高まり、高度な医療インフラの整備、そして眼疾患治療に特化した活発な研究開発活動に支えられ、2024年には無虹彩症治療市場において最大の収益シェア(38.4%)を占め、市場を牽引しました。主要製薬企業の存在と、希少疾病用医薬品開発に有利な規制環境も、この地域の成長を支えています。

- この地域の患者と医療従事者は、特に小児無虹彩症に対する遺伝子治療や幹細胞を用いた治療法などの新しい治療法に非常に前向きです。さらに、政府や民間団体からの希少疾患研究への資金提供により、無虹彩症に対する標的治療法の開発が加速しています。

- 高度な治療オプションの広範な開発と採用は、高額な医療費、迅速な診断、そしてよく構造化された保険適用によってさらに支えられ、世界の無虹彩症治療市場における北米の優位性を強化している。

米国無虹彩症治療市場の洞察

米国の無虹彩症治療市場は、希少疾患研究におけるリーダーシップ、先進的な治療センターへのアクセス、そして遺伝子治療製品の早期承認により、2024年には北米最大の収益シェア(86.1%)を獲得しました。NIH(国立衛生研究所)やFDA(米国食品医薬品局)の希少疾病用医薬品プログラムといった機関は、イノベーションを推進し続けています。さらに、患者の認知度の高まりと臨床試験への参加増加も、治療対象者の拡大と市場全体の拡大に貢献しています。

ヨーロッパの無虹彩症治療市場の洞察

欧州の無虹彩症治療市場は、遺伝性疾患の有病率上昇、希少疾患登録への強力な支援、そして診断技術の向上を主な要因として、2025年から2032年にかけて大幅な年平均成長率(CAGR)で拡大すると予測されています。ドイツ、フランス、英国などの国々は、先天性眼疾患の研究を奨励するプログラムへの資金提供において主導的な役割を果たしています。公衆衛生上の取り組みと早期介入療法への需要の高まりも、市場の成長をさらに促進しています。

英国の無虹彩症治療市場の洞察

英国の無虹彩症治療市場は、NHSによる希少疾病用医薬品への資金提供、遺伝子スクリーニングへの意識の高まり、そして患者中心の個別化治療への推進に支えられ、予測期間中に注目すべきCAGRで成長すると予想されています。さらに、学術機関とバイオテクノロジー企業との共同研究が、非侵襲性および再生医療におけるイノベーションを推進しています。

ドイツの無虹彩症治療市場に関する 洞察

ドイツの無虹彩症治療市場は、確立された臨床試験インフラ、小児眼科への関心の高まり、そして眼科関連遺伝子治療に投資する世界的な製薬企業の存在により、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツにおける標的治療と高度な診断に対する需要の高まりは、無虹彩症のような希少疾患に対する治療選択肢の採用増加を支えています。

アジア太平洋地域の無虹彩症治療市場に関する洞察

アジア太平洋地域の無虹彩症治療市場は、2025年から2032年の予測期間中、医療アクセスの向上、急速な都市化、そして希少疾患の啓発・スクリーニングプログラムへの政府投資の増加を背景に、8.6%という最も高い年平均成長率(CAGR)で成長すると見込まれています。中国、日本、インドなどの国では、無虹彩症の効果的な管理に不可欠な遺伝子検査と早期診断への取り組みが急増しています。

日本の無虹彩症治療市場に関する洞察

日本の無虹彩症治療市場は、先進的な医療技術、小児眼疾患への意識の高まり、そして幹細胞研究への関心の高まりを背景に、勢いを増しています。日本政府による希少疾患の治療と早期発見への支援は、特に眼表面再生と角膜修復に焦点を当てた治療法の革新を促進しています。

中国における無虹彩症治療市場の洞察

中国の無虹彩症治療市場は、2024年にアジア太平洋地域で最大の収益シェアを占めました。これは、急速に成長する中間層、診断サービスの利用可能性の向上、そして医薬品製造能力の拡大に牽引されています。地元の研究機関は国際的な臨床試験に積極的に参加しており、国内企業はバイオシミラーや遺伝子治療の開発を通じて、希少疾患治療分野への参入を始めています。

無虹彩症治療の市場シェア

無虹彩症治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- メドトロニック(アイルランド)

- シーメンス・ヘルシニアーズ(ドイツ)

- アボット(米国)

- ゼネラル・エレクトリック・カンパニー(米国)

- BD(米国)

- ストライカー(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- カーディナルヘルス(米国)

- インテュイティブ・サージカル(米国)

- クック(米国)

- オリンパス株式会社(日本)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- フレゼニウス メディカル ケア AG & Co. KGaA(ドイツ)

- バクスター(米国)

- リチャード・ウルフGmbH(ドイツ)

- ドルニエ・メッドテック(ドイツ)

- KARL STORZ SE & Co. KG (ドイツ)

- エンド・ファーマシューティカルズ社(米国)

- HealthTronics Inc.(米国)

- メディテックデバイス株式会社(インド)

- コロプラスト社(米国)

世界の無虹彩症治療市場の最新動向

- ボストン・サイエンティフィックは2021年7月、尿管鏡下結石破砕術中に腎結石の摘出を簡素化するために設計された低侵襲デバイスであるLithoVue Empower摘出展開デバイスの発売を発表しました。

- 2021年6月、クック・メディカルは、胸部血管内グラフトシステム「ゼニス・アルファ」のFDA承認を取得しました。このデバイスは、胸部大動脈瘤および解離の低侵襲修復に使用されます。

- オリンパス株式会社は2021年5月、泌尿器科手術用レーザーシステム「ソルティブ スーパーパルスレーザーシステム」を発売しました。このレーザーシステムは、腎結石および前立腺肥大症の治療において、より高い精度と制御性を実現します。

- 2021年5月、テレフレックスは、良性前立腺肥大症による下部尿路症状の治療薬として、UroLift Advanced Tissue Control (ATC) システムのFDA承認を取得したことを発表しました。UroLift ATCシステムは、処置中の組織操作と制御を向上させます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。