世界の異常検知市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.00 Billion

USD

23.51 Billion

2025

2033

USD

7.00 Billion

USD

23.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.00 Billion | |

| USD 23.51 Billion | |

| % | |

|

グローバル異常検出市場のセグメント化、コンポーネント(ソリューションとサービス)、テクノロジー(ビッグデータ分析、データマイニングとビジネスインテリジェンス、機械学習と人工知能)、導入モード(ハイブリッド、オンプレミス、クラウド)、エンドユーザー(銀行、金融サービス、保険、小売製造、ITと通信、防衛と政府、ヘルスケア、その他) - 2033年までの業界動向と予測

異常検出市場規模

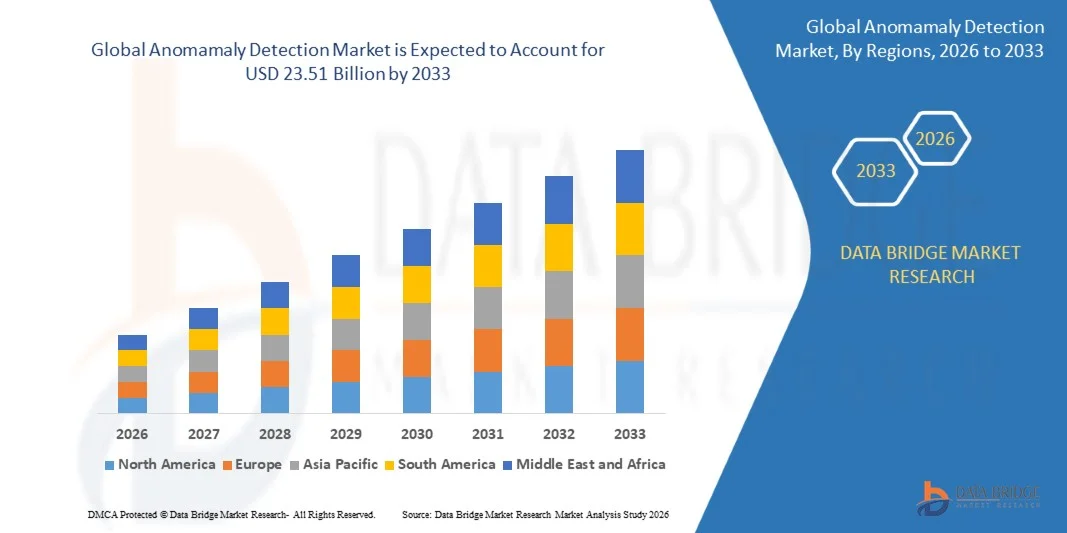

- 世界の異常検出市場規模は2025年に70億米ドルと評価され、予測期間中に16.35%のCAGRで成長し、2033年には235億1000万米ドル に達すると予想されています。

- 市場の成長は、サイバー脅威の急増と企業全体にわたるリアルタイムのセキュリティ監視のニーズの高まりによって主に推進されています。

- 金融サービス、ヘルスケア、ITにおけるAIと機械学習ベースの分析の採用拡大により、需要がさらに加速している。

異常検出市場分析

- 業界全体で予測分析と自動化された脅威インテリジェンスの重要性が高まっているため、市場は力強い牽引力を見せています。

- 高度なアルゴリズム、行動分析、データ駆動型セキュリティフレームワークの統合が進むにつれて、企業のリスク管理が再編され、全体的な脅威検出の精度が向上しています。

- 北米は、業界全体で高度なサイバーセキュリティソリューション、不正検出、運用リスク管理の需要の高まりにより、2025年には世界の異常検出市場を支配し、収益シェアは38.5%と最大となった。

- アジア太平洋地域は、急速なデジタル化、サイバー脅威の増大、クラウド導入の増加、スマートシティやデジタルインフラを支援する政府の取り組みにより、世界の異常検知市場において最も高い成長率を示すことが予想されています。

- ソリューションセグメントは、堅牢なリアルタイム監視および脅威特定ツールの需要の高まりを背景に、2025年には最大の市場収益シェアを獲得しました。ソリューションは、異常検知エンジン、ダッシュボード、分析機能など、エンドツーエンドの機能を提供し、企業がリスクを積極的に軽減することを可能にします。

レポートの範囲と異常検出市場のセグメンテーション

|

属性 |

異常検出の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

異常検出市場の動向

「AIによるリアルタイム脅威識別の台頭」

• AIや機械学習を活用した異常検知ソリューションへの急速な移行により、ネットワーク、デバイス、アプリケーション全体にわたる異常なパターンを即座に特定できるようになり、脅威監視に変革をもたらしています。これらのインテリジェントシステムは、迅速な意思決定を支援し、ゼロデイ攻撃や内部脅威の検知に必要な時間を短縮することで、セキュリティ体制全体を強化します。これらのシステムによってもたらされる精度と自動化の向上は、組織の検知ワークフローを合理化し、手作業による介入を削減するのに役立ちます。

• BFSI、医療、政府機関といった高リスクかつデータ集約型の環境における自動分析への依存度の高まりにより、リアルタイム異常検知プラットフォームの導入が加速しています。これらのツールは、専任のサイバーセキュリティチームが不足している環境で特に有用であり、組織が脅威に迅速に対応するのに役立ちます。大規模なデータ解析能力は、重要インフラ全体にわたるプロアクティブな脅威軽減策をさらに強化します。

• 最新のAI検知プラットフォームは、価格と拡張性が向上し、大企業と中小企業の両方に適したものとなり、継続的な監視能力が向上しています。企業は、手作業による監視の削減、誤検知の減少、デジタルエコシステム全体におけるリスク検知の精度向上といったメリットを享受できます。こうしたアクセス性の向上により、リソースが限られている組織でも、インテリジェントな自動化を通じてサイバーセキュリティのレジリエンスを強化できます。

• 例えば、2024年には、複数のグローバル金融機関が、取引行動をリアルタイムで監視し、早期介入とリスク管理の改善を可能にする高度な異常検知エンジンを導入した後、不正関連損失が大幅に減少したと報告しています。これらのシステムは、金融機関が不規則な支出パターン、不正アクセスの試み、そして異常な顧客対応を特定するのに役立ちました。結果として得られたセキュリティ効率の向上は、規制遵守の強化にも貢献しました。

• AIによる検知は脅威の可視性を向上させていますが、複雑なネットワーク環境全体でパフォーマンスを最大化し、検知の盲点を減らすためには、継続的なアルゴリズムの改良、データ品質の向上、そしてユーザートレーニングが不可欠です。組織は、シームレスなデータフローとタイムリーな対応を確保するために、これらのツールを既存のセキュリティエコシステムと統合することを優先する必要があります。行動分析における継続的なイノベーションは、異常検知技術の精度と適応性をさらに高めるでしょう。

異常検出市場のダイナミクス

ドライバ

「サイバーセキュリティの脅威の高まりと高度な分析の導入拡大」

• 高度なサイバー攻撃の急増により、組織は異常検知ツールを中核的な防御メカニズムとして導入せざるを得なくなっています。ランサムウェア、フィッシング、内部不正、個人情報詐称といった脅威は、ますます頻繁かつ複雑化しており、リアルタイム監視や予測型セキュリティ分析への投資が急増しています。こうした脅威の増大により、企業は事後対応型から予防型へのセキュリティ対策の転換を迫られています。

• 企業は、検知されない異常に伴う財務、運用、そして風評リスク(ダウンタイムの長期化、データ漏洩、コンプライアンス違反など)への意識を高めています。こうした認識から、様々な業界で自動化された脅威検知の導入が進んでいます。企業はこれらのツールを活用することで、レジリエンス(回復力)を強化し、事業継続性を確保し、顧客の信頼を維持しています。

• 政府の規制と世界的なサイバーセキュリティの枠組みにより、異常検知技術の導入がさらに加速しています。義務的な報告基準、データ保護法、そして業界固有のセキュリティ要件により、組織は継続的な監視ソリューションの導入を迫られています。こうした規制圧力は、先進国と新興国の両方で、導入が着実に増加していることに貢献しています。

• 例えば、2023年には、米国と欧州の規制当局が企業に対するサイバーセキュリティのコンプライアンス義務を強化し、行動分析やAIを活用したセキュリティソリューションの導入が大幅に増加しました。これらの義務化により、組織はログ機能の強化、ユーザーアクティビティのより綿密な監視、アクセス制御の強化を迫られました。その結果、異常検知ツールは、進化するコンプライアンス基準を満たす上で不可欠なものとなりました。

• 規制当局や業界主導による導入は増加傾向にありますが、異常検知の導入における長期的な効率性とレジリエンスを確保するには、高度な分析、統合機能、そして従業員のスキルアップへの継続的な投資が不可欠です。社内の専門知識の構築とセキュリティ自動化の向上は、企業にとって依然として重要な優先事項です。ITチームとセキュリティチームの連携を強化することで、全体的な検知精度と対応の俊敏性をさらに向上させることができます。

抑制/挑戦

「高い実装コストと統合の複雑さ」

• AIエンジン、行動分析プラットフォーム、大規模データ処理ツールなどを含む高度な異常検知システムの導入には、高額な初期投資が必要となるため、中小企業にとって依然として大きな障壁となっています。これらのシステムは専用のインフラストラクチャと継続的な運用費用を必要とすることが多く、広範な導入を困難にしています。予算の制約やITの優先順位の競合も、中小企業における導入の遅れにつながっています。

• 多くの組織は、複雑なアーキテクチャと社内の専門知識の不足により、既存のセキュリティフレームワークに異常検知ツールを統合することが困難になっています。熟練したサイバーセキュリティ専門家の不足は、実装と日常的な管理をさらに複雑化させます。統合の課題は、パフォーマンスのギャップ、脅威検出の遅延、既存のITチームの作業負荷の増加につながることがよくあります。

• データ品質の問題やIT環境の断片化も導入を阻んでいます。一貫性のない、あるいは不完全なデータセットはアルゴリズムの精度を低下させ、誤報を増加させます。その結果、運用効率が低下し、インシデント対応が遅れます。組織は、異常検知ツールの機能を最大限に活用するために、データガバナンスとシステムの近代化に投資する必要があります。

• 例えば、2024年には、アジア太平洋地域の複数の中規模企業が、互換性のないレガシーシステムや一貫性のないデータパイプライン構造が原因で、統合に大幅な遅延が発生したと報告しました。これらの問題は、導入期間の長期化、コストの増加、初期段階の運用効率の低下につながりました。こうした技術的なボトルネックへの対処は、全体的な導入率の向上に不可欠です。

• 技術の進歩によりシステム機能は向上し続けていますが、統合の複雑さへの対応、データの準備強化、導入コストの削減は、より広範な導入を促進し、持続的な市場成長を確保する上で依然として不可欠です。合理化された導入フレームワークとクラウド対応のアーキテクチャは、導入の負担をさらに軽減します。マネージドセキュリティサービスプロバイダーとの提携は、組織がスキルとインフラの制約を克服する上でも役立ちます。

異常検出市場の展望

異常検出市場は、コンポーネント、テクノロジー、展開モード、エンドユーザーに基づいてセグメント化されています。

• コンポーネント別

市場はコンポーネントに基づいてソリューションとサービスに分類されます。ソリューションセグメントは、堅牢なリアルタイム監視および脅威特定ツールの需要の高まりを背景に、2025年には最大の市場収益シェアを獲得しました。ソリューションは、異常検出エンジン、ダッシュボード、分析機能など、エンドツーエンドの機能を提供し、企業がリスクをプロアクティブに軽減することを可能にします。

サービス分野は、組織の導入と運用効率の最適化を支援するマネージド検出、コンサルティング、サポートサービスの需要の高まりにより、2026年から2033年にかけて最も高い成長率を示すことが予想されています。

• テクノロジー別

技術に基づいて、市場はビッグデータ分析、データマイニングとビジネスインテリジェンス、機械学習と人工知能に分類されます。機械学習とAIセグメントは、複雑なパターンの検出、誤検知の削減、大規模IT環境全体にわたる脅威検出の自動化といった能力により、2025年には最大の市場収益シェアを獲得しました。

ビッグデータ分析セグメントは、リアルタイムで正確な異常識別を行うために大量の構造化データと非構造化データを処理する必要性により、2026年から2033年にかけて最も急速な成長率を示すことが予想されています。

• 展開モード別

導入形態に基づいて、市場はハイブリッド、オンプレミス、クラウドに分類されます。クラウドセグメントは、拡張性、コスト効率、既存のITインフラとの統合の容易さにより、2025年には最大の市場収益シェアを獲得しました。

ハイブリッド展開モードは、オンプレミスの制御とクラウドの柔軟性のバランスを取り、データのセキュリティとパフォーマンスを強化したい企業の増加により、2026年から2033年にかけて最も急速な成長が見込まれています。

• エンドユーザーによる

エンドユーザーに基づいて、市場は銀行・金融サービス・保険(BFSI)、小売、製造、IT・通信、防衛・政府、ヘルスケア、その他に分類されます。BFSIセグメントは、金融取引のセキュリティ確保と不正防止への重要なニーズに牽引され、2025年には最大の市場収益シェアを獲得しました。

ヘルスケア分野は、デジタル化の進展、規制遵守要件、病院や診療所全体での患者の機密データを保護する必要性により、2026年から2033年にかけて最も高い成長率を示すことが予想されています。

異常検出市場の地域分析

• 北米は、高度なサイバーセキュリティソリューション、不正検出、および業界全体での運用リスク管理の需要の高まりにより、2025年には世界の異常検出市場を支配し、最大の収益シェアの38.5%を獲得しました。

• この地域では、異常パターンをリアルタイムで特定し、経済的損失を最小限に抑え、規制遵守を強化するために、異常検出ソリューションを導入する組織が増えています。

• この広範な導入は、大手テクノロジープロバイダーの存在、ITインフラへの多額の投資、デジタル的に成熟した企業環境によってさらに支えられており、銀行、小売、ITセクターの企業にとって異常検出が重要なツールとして確立されています。

米国異常検知市場の洞察

米国の異常検知市場は、ビッグデータ分析、AI活用ソリューション、クラウドベースの導入モデルの急速な導入拡大に支えられ、2025年には北米で最大の収益シェアを獲得しました。企業は、自動化システムによる不正取引、ネットワーク侵入、そして業務上の非効率性の特定を最優先課題としています。予測分析におけるAIと機械学習への依存度の高まりと、銀行・医療業界における厳格な規制要件が相まって、市場の成長をさらに加速させています。さらに、既存のエンタープライズセキュリティプラットフォームとの統合により、異常検知の効率性と精度が向上し、市場の成長に貢献しています。

欧州の異常検知市場に関する洞察

欧州の異常検知市場は、2026年から2033年にかけて最も高い成長率を記録すると予想されています。その主な要因は、サイバー脅威の増加、規制遵守の義務化、そして業界を横断したデジタルトランスフォーメーションの取り組みです。銀行、製造、IT業界では、AIおよび機械学習ベースの検知ソリューションの導入が増加しています。欧州の組織は、リアルタイムの異常監視を通じて運用リスクの軽減と意思決定の改善にも注力しています。この市場の成長は、スマートインフラ、コネクテッドデバイス、そしてアナリティクス主導のビジネスインテリジェンスシステムへの投資によってさらに支えられています。

英国の異常検出市場の洞察

英国の異常検知市場は、AIベースの不正検知およびサイバーセキュリティソリューションの導入拡大を背景に、2026年から2033年にかけて大幅な成長が見込まれています。金融詐欺、データ侵害、そしてオペレーショナルリスクに対する懸念の高まりは、企業によるリアルタイム異常検知システムの導入を後押ししています。さらに、英国の強力なITエコシステム、クラウドコンピューティングの導入、そしてデジタルインフラのセキュリティ確保に向けた政府の取り組みも、市場の成長を引き続き促進すると予想されます。

ドイツの異常検知市場インサイト

ドイツの異常検知市場は、サイバーセキュリティ、規制遵守、そして業務効率への意識の高まりを背景に、2026年から2033年にかけて急速な成長が見込まれています。ドイツの産業・ITセクターは発展が著しく、AIと機械学習への積極的な投資も相まって、製造業、銀行業、防衛産業における異常検知ソリューションの導入を促進しています。高度な分析プラットフォームやクラウドベースのソリューションとの統合も、異常検知の有効性を高め、現地の業界ニーズに合致しています。

アジア太平洋地域の異常検知市場に関する洞察

アジア太平洋地域の異常検知市場は、急速なデジタル化、サイバー犯罪の増加、そして中国、日本、インドなどの国々におけるAIおよびMLベースの技術の導入拡大を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。ITインフラへの投資増加と、業界全体における運用リスク管理の重要性の高まりが、市場の導入を後押ししています。さらに、スマートシティプロジェクトやサイバーセキュリティフレームワークを支援する政府の取り組みも、異常検知ソリューションの活用をさらに促進しています。

日本における異常検知市場の洞察

日本の異常検知市場は、先進的な技術インフラ、高いデジタル化率、そして予測分析への依存度の高まりにより、2026年から2033年にかけて力強い成長が見込まれています。企業は、サイバーセキュリティの強化、産業オペレーションの監視、金融詐欺の防止のために、異常検知ソリューションを導入しています。IoTデバイス、スマート製造システム、クラウドプラットフォームとの統合が、市場拡大をさらに促進しています。

中国における異常検知市場の洞察

中国の異常検知市場は、2025年にアジア太平洋地域最大の収益シェアを占めると予測されています。これは、同国の企業セクターの拡大、急速なデジタル変革、そしてAIおよびビッグデータ主導型ソリューションの積極的な導入によるものです。中国では、セキュリティ、業務効率、リスク管理の向上を目的として、銀行、製造業、IT業界全体で異常検知の導入が進んでいます。政府によるスマートシティとデジタルインフラへの注力と、国内の技術プロバイダーの優位性が、市場の成長を牽引する重要な要因となっています。

異常検出市場シェア

異常検出業界は、主に次のような定評ある企業によって主導されています。

- シスコシステムズ社(米国)

- デルテクノロジーズ(米国)

- ヒューレット・パッカード・エンタープライズ社(米国)

- Anodot Ltd.(イスラエル / 米国)

- ハピエスト・マインズ・テクノロジーズ・リミテッド(インド)

- GURUCUL(米国)

- トレンドマイクロ株式会社(米国)

- Flowmon Networks(チェコ共和国)

- ウィプロ・リミテッド(インド)

- IBM(米国)

- Trustwave Holdings, Inc.(米国)

- LogRhythm, Inc.(米国)

- Splunk, Inc.(米国)

- GREYCORTEX sro(チェコ共和国)

- セキュロニクス社(米国)

- インフォシス・リミテッド(インド)

- SAS Institute, Inc.(米国)

- ブロードコム社(米国)

- Tracxn Technologies(インド)

- PATTERNEX社(米国)

世界の異常検知市場の最新動向

- 2023年6月、WiproはMicrosoft Cloudを基盤とする新たな銀行・金融サービスソリューションスイートを発表しました。この開発では、Microsoft Cloudの機能とWipro FullStride Cloudを組み合わせ、WiproとCapcoの金融サービス分野における深い専門知識を活用しています。この取り組みは、金融サービス業界のクライアントの成長加速、顧客エンゲージメントの向上、そして顧客関係の強化を支援する革新的なソリューションの開発を目指しており、BFSIテクノロジー市場におけるWiproの地位強化を目指しています。

- シスコは2023年6月、セキュリティ運用の簡素化を目的としたAI駆動型サイバーセキュリティイノベーション「Cisco Security Cloud」の提供開始を発表しました。高度な人工知能(AI)と機械学習機能を統合したこのソリューションは、セキュリティチームの業務効率向上、脅威への迅速な対応、安全なリモートワーク環境の維持を支援します。この開発により、シスコはサイバーセキュリティ市場におけるリーダーシップを強化し、AIを活用したセキュリティソリューションの普及を促進することが期待されます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。