世界の対無人航空機(UAV)防衛システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.94 Billion

USD

21.07 Billion

2024

2032

USD

2.94 Billion

USD

21.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.94 Billion | |

| USD 21.07 Billion | |

| % | |

|

世界の無人航空機(UAV)防衛システム市場、製品タイプ別(ポータブル型、車載型)、用途別(民間・商用、軍事)、技術別(従来の運動システム、電子システム、レーザーシステム)、タイプ別(検出システム、検出、妨害)、エンドユーザー別(防衛、国土安全保障、その他) - 2032年までの業界動向と予測。

対無人航空機(UAV)防衛システム市場規模

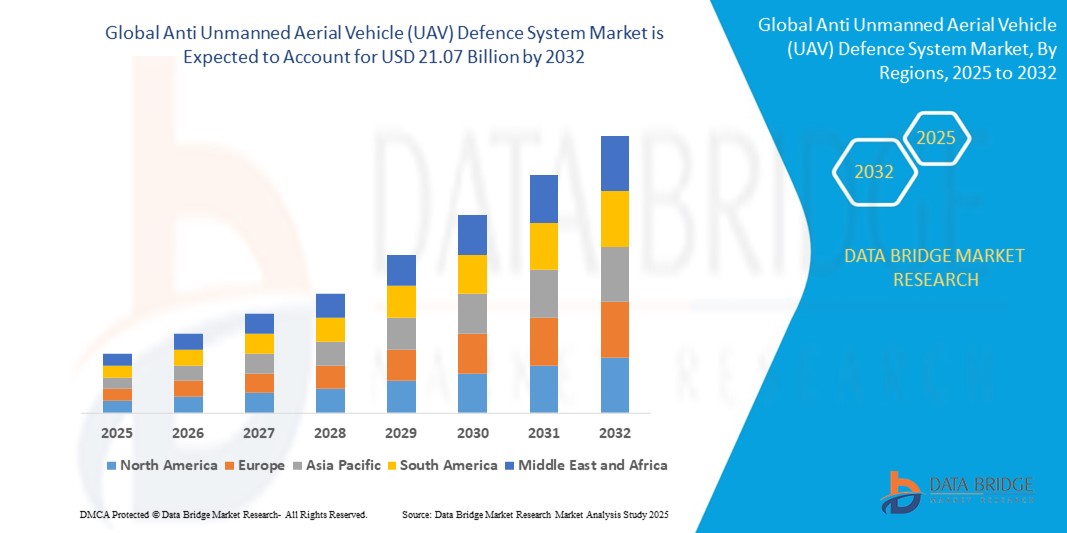

- 世界の対無人航空機(UAV)防衛システム市場規模は2024年に29億4000万米ドルと評価され、予測期間中に27.9%のCAGRで成長し、2032年には210億7000万米ドル に達すると予想されています 。

- 市場の成長は、主に商業目的と悪意のある目的の両方でドローンが急増し、軍事、国土安全保障、重要なインフラ部門全体でセキュリティ上の懸念が高まっていることによって推進されています。

- 高度な対UAV技術への政府投資の増加と、スパイ活動、密輸、テロ活動などのドローン関連の脅威に対する意識の高まりが、市場の需要をさらに押し上げている。

対無人航空機(UAV)防衛システム市場分析

- 無人航空機防衛システム市場は、無許可および敵対的な活動におけるドローンの使用が増加し、安全性とセキュリティを確保するための高度な対策が必要となったため、堅調な成長を遂げています。

- 携帯型対ドローンソリューションの需要は、特に法執行機関や民間のセキュリティアプリケーションで増加しており、車両搭載型システムは国境警備や軍事作戦で注目を集めています。

- 北米は、米国国防総省による対UAV技術への多額の投資と、主要な業界プレーヤーの強力な存在により、2024年には36.1%という最大の収益シェアで対UAV防衛システム市場を支配します。

- ヨーロッパは、防衛予算の増加、先進技術の導入の増加、ドイツ、フランス、イギリスなどの国におけるドローン関連の安全保障上の脅威に対する懸念の高まりにより、予測期間中に最も急速に成長する地域になると予測されています。

- 車載型セグメントは、国境、重要インフラ、機密性の高い場所の安全を確保するための軍事および国土安全保障アプリケーションでの広範な導入により、2024年に62.3%という最大の市場収益シェアを占めました。

レポートの範囲と対無人航空機(UAV)防衛システム市場のセグメンテーション

|

属性 |

対無人航空機(UAV)防衛システムの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加えて、専門家による詳細な分析、地理的に表された企業別の生産量と生産能力、販売業者とパートナーのネットワークレイアウト、詳細かつ最新の価格動向分析、サプライチェーンと需要の不足分析も含まれています。 |

対無人航空機(UAV)防衛システム市場動向

「レーザーベースの対UAVシステムの採用増加」

- レーザーベースの対UAVシステムは、その精度と物理的な発射物なしでドローンを無力化し、付随的被害を最小限に抑える能力により、注目を集めています。

- これらのシステムは、応答時間が速く、小型で機敏なドローンに対して効果的であるため、重要なインフラや軍事施設の保護に最適です。

- 北米や中東など、安全保障上の懸念が高い地域では、拡張性と長期的なコスト効率の高さから、レーザーシステムの導入が進んでいます。

- レイセオンやロッキード・マーティンなどの防衛関連企業は、軍事用途の対UAV能力を強化するためにレーザー技術に投資している。

- 例えば、米国国防総省は、無人機防衛のために高エネルギーレーザー兵器システム(HELWS)などのレーザーベースのシステムを統合している。

- 政府や安全保障機関は、国土安全保障活動にレーザーベースの対UAVシステムを組み込む契約を提示しており、市場の需要が高まっている。

対無人航空機(UAV)防衛システム市場の動向

ドライバ

「無許可ドローン活動の脅威の増大」

- スパイ活動、密輸、テロ攻撃の可能性など、違法な目的でのドローンの使用が増加しており、強力な対UAV防衛システムの需要が高まっている。

- これらのシステムは、無許可のドローンを検知して無力化し、軍事基地、重要なインフラ、公共イベントなどの機密地域を保護します。

- 防衛費が高い北米や安全保障上の脅威が高まっている欧州などの地域では、対UAV技術への投資が加速している。

- 例えば、米国国土安全保障省は、移動中の無人機対策能力のためにDroneSentry-Xなどのシステムを調達している。

- 米国だけで170万台以上が登録されている商用ドローンの増加により、空域の安全を確保するための高度な検知・妨害システムの必要性が高まっている。

抑制/挑戦

「高コストと技術的限界」

- 高度な対UAVシステム、特にレーザーや電子技術の研究、開発、導入にかかるコストが高いため、小規模な組織にとって市場へのアクセスが制限されている。

- レーザーベースのシステムは効果的であるが、インフラとメンテナンスに多大な投資が必要であり、広く普及するには課題がある。

- 特に視認性が低い、または機動性の高いドローンに対する検出精度と範囲の制限は、複雑な環境でのシステムのパフォーマンスを阻害します。

- 天候や地形などの環境要因は、検知・妨害システムの有効性を低下させ、運用の信頼性に影響を与える可能性がある。

- 妨害などの対UAV技術の使用をめぐる規制の複雑さは国によって異なり、メーカーとエンドユーザーにとって課題となっている。

対無人航空機(UAV)防衛システム市場の展望

市場は、製品タイプ、アプリケーション、テクノロジー、タイプ、エンドユーザーに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、市場は携帯型と車載型の2つに分類されます。車載型セグメントは、国境、重要インフラ、機密性の高い場所の警備を目的とした軍事・国土安全保障分野への広範な導入により、2024年には62.3%と最大の市場収益シェアを獲得しました。車載型システムは、機動性、拡張性、そして堅牢な検知・無力化能力を備えており、大規模な運用に最適です。

ポータブル型セグメントは、法執行機関や民間警備用途からの需要増加に支えられ、2025年から2032年にかけて28.5%という最も高い成長率を記録すると予想されています。ポータブル型対ドローンソリューションは、公共イベント、空港、臨時警備施設など、動的な環境においても柔軟性と容易な導入を実現します。

- アプリケーション別

用途別に見ると、市場は民生・商業と軍事に分類されます。軍事分野は2024年に68.7%の収益シェアを占め、市場を牽引しました。これは、防衛作戦における不正または敵対的なドローン活動への対策の必要性が高まっていることが背景にあります。軍事用途では、対UAVシステムを活用して、監視、スパイ活動、攻撃といったドローンによる脅威から基地、人員、戦略的資産を保護しています。

民間・商業分野は、航空写真撮影、配送、測量といった商業目的でのドローン利用の増加に牽引され、2025年から2032年にかけて最も高い成長率を達成すると予想されています。これにより、空港、スタジアム、重要インフラにおける安全確保のための対UAVシステムの必要性が高まり、不正なドローン侵入への懸念に対処しています。

- テクノロジー別

技術に基づいて、市場は従来の運動エネルギーシステム、電子システム、レーザーシステムの3つに分類されます。電子システムセグメントは、無線周波数(RF)ジャミングや信号干渉によるドローンの検知・妨害に有効であることから、2024年には55.8%という最大の市場収益シェアを獲得しました。これらのシステムは非破壊性と、付随的被害を与えることなく脅威を無力化できることから、広く採用されています。

レーザーシステム分野は、精密な標的捕捉と環境への影響を最小限に抑える指向性エネルギー兵器(DEW)の進歩に牽引され、2025年から2032年にかけて大幅な成長が見込まれています。レーザーシステムは、長距離かつ複雑な状況下でもドローンを無力化できる能力を備えているため、特に軍事および国土安全保障分野においてますます人気が高まっています。

- タイプ別

タイプ別に見ると、市場は検知システムと検知・妨害システムに区分されています。検知・妨害システムセグメントは、リアルタイム検知と妨害妨害や無力化といった能動的な対策を組み合わせた包括的なソリューションを提供することから、2024年には70.4%という最大の市場収益シェアを占めました。マルチドローン脅威や群集型攻撃への対応能力が、その優位性を高めています。

探知システム分野は、軍事・民生両分野における早期警戒・監視能力の需要増加に支えられ、2025年から2032年にかけて着実に成長すると予想されています。高度なレーダー、電気光学センサー、AIベースの追跡システムは、探知のみのソリューションの有効性を高めます。

- エンドユーザー別

エンドユーザーに基づいて、市場は防衛、国土安全保障、その他に分類されます。防衛分野は、2024年には60.2%という最大の市場収益シェアを占めました。これは、進化する無人航空機(UAV)の脅威から軍事施設や人員を守るための対ドローン技術への政府による多額の投資が牽引役となっています。ドローンを使った戦争や非対称的な脅威の増加も、需要をさらに押し上げています。

国土安全保障分野は、2025年から2032年にかけて29.1%という最も高い成長率を記録すると予想されています。これは、重要インフラ、公共イベント、都市部を不正ドローンから守る必要性に牽引されています。密輸や監視といったドローンの悪用事例の増加を受け、各国政府は高度な対UAVシステムの導入を進めています。

対無人航空機(UAV)防衛システム市場の地域分析

- 北米は、米国国防総省による対UAV技術への多額の投資と、主要な業界プレーヤーの強力な存在により、2024年には36.1%という最大の収益シェアで対UAV防衛システム市場を支配します。

- ヨーロッパは、防衛予算の増加、先進技術の導入の増加、ドイツ、フランス、イギリスなどの国におけるドローン関連の安全保障上の脅威に対する懸念の高まりにより、予測期間中に最も急速に成長する地域になると予測されています。

- 欧州連合は都市環境や重要インフラにおけるドローンの脅威に対抗することに注力しており、EUの対UASプログラムなどの取り組みと相まって、市場拡大を支援している。

米国の対無人航空機(UAV)防衛システム市場に関する洞察

米国は北米市場で最大のシェアを占めており、2025年から2032年にかけて急速な成長が見込まれています。これは、政府による対ドローン技術への多額の支出と、軍事基地や重要インフラ付近での無人機による活動の増加が牽引役となっています。RTX社によるKuバンド無線周波数センサー(KuRFS)とコヨーテエフェクターに関する2億3,700万ドルの契約など、米国国防総省の契約は、高度な対UAVソリューションへの注力を強調しています。

欧州の対無人航空機(UAV)防衛システム市場に関する洞察

欧州市場は、規制の強化と軍事・民生用途における対ドローンシステムの需要増加に支えられ、堅調な成長が見込まれています。ドイツやフランスなどの国々は、重要インフラや公共空間を守るため、多層的な対UAVソリューションへの投資を進めています。AIを活用した検知システムやレーザーシステムといった先進技術の導入が、市場の成長をさらに加速させています。

英国の対無人航空機(UAV)防衛システム市場に関する洞察

英国市場は、近年、空港や軍事施設などの制限区域上空におけるドローン事件の報告件数が300%増加していることから、健全な成長が見込まれています。英国国防省と民間航空局は対UAS技術に重点的に取り組んでおり、BAEシステムズなどの企業がレーダーや電子システムの革新をリードし、空域のセキュリティ強化に取り組んでいます。

ドイツの対無人航空機(UAV)防衛システム市場に関する洞察

ドイツは、先進的な防衛製造業と技術革新への注力により、対UAV防衛システム市場の大幅な成長が見込まれています。重要インフラや公共イベントをドローンの脅威から守ることに重点を置くドイツ政府の姿勢と、防衛関連企業とDedrone社などの新興企業との提携が、市場拡大を支えています。

アジア太平洋地域の無人航空機(UAV)防衛システム市場に関する洞察

アジア太平洋地域は、急速な都市化、国防予算の増加、そして中国、インド、日本などの国々におけるドローン利用の増加を背景に、大きな市場シェアを占めると予想されています。軍事および民生用途におけるドローンによる脅威に対抗するための政府の取り組み、そしてAIとレーダー技術の進歩が、市場の成長を後押ししています。

日本における無人航空機(UAV)防衛システム市場に関する洞察

日本の対UAV防衛システム市場は、技術革新と国家安全保障への注力に支えられ、堅調な成長が見込まれています。商業目的および娯楽目的でのドローンの利用増加に伴い、空港、公共イベント、重要インフラの保護を目的とした対ドローンソリューションの必要性が高まっています。

中国における対無人航空機(UAV)防衛システム市場の洞察

中国は、ドローン技術の急速な進歩と安全保障上の懸念の高まりを背景に、アジア太平洋地域の対UAV防衛システム市場で最大のシェアを占めています。AIを活用した検知システムやレーザー技術への投資に加え、都市部や軍事施設の防衛に重点を置く姿勢が、市場の持続的な成長を支えています。

対無人航空機(UAV)防衛システムの市場シェア

対無人航空機 (UAV) 防衛システム業界は、主に、次のような定評のある企業によって主導されています。

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- シスコシステムズ社(米国)

- フォーティネット社(米国)

- ジュニパーネットワークス社(米国)

- カスペルスキー研究所(ロシア)

- トレンドマイクロ(日本)

- パロアルトネットワークス社(米国)

- ウォッチガードテクノロジーズ(米国)

- レイセオン社(米国)

- ロッキード・マーティン社(米国)

- ノースロップ・グラマン・コーポレーション(米国)

- イスラエル航空宇宙産業株式会社(イスラエル)

- タレスグループ(フランス)

- BAEシステムズplc(英国)

- ボーイング社(米国)

世界の対無人航空機(UAV)防衛システム市場の最新動向

- 2024年5月、HENSOLDTはシンガポールのホームチーム科学技術庁(HTX)と提携し、都市環境向けの迅速展開型対UAVシステム(CUAS)の開発に着手しました。この連携では、人口密集地域におけるUAVの脅威に対処するための高度な検知・無力化技術を統合し、公共の安全と国土安全保障のアプリケーションを強化します。CUASシステムには、HENSOLDTのZ:ASSESSソフトウェアとマルチセンサーデータフュージョン技術が組み込まれており、リアルタイムの脅威検知およびマッピング機能を提供します。この取り組みは、対UAV市場におけるHENSOLDTの世界的なプレゼンスを強化するものであり、ミリポル・アジア太平洋-TechXサミット2024で紹介されました。

- 2024年4月、イスラエル航空宇宙産業(IAI)とエアロター・アンマンド・システムズは、無人航空システム技術、特に対UAVソリューションの発展に向けた覚書(MoU)を締結しました。IAIは航空および無人プラットフォームに関する専門知識を提供し、エアロターは、重油推進システムと可変ピッチ機構を備えたマルチコプター「Apus」を統合することで、積載量と機動性を向上させます。この協業は、防衛および商用アプリケーション向けの革新的な対UAVシステムを開発し、世界市場における両社の競争力を強化することを目的としています。

- 2023年8月、エルビット・システムズは、オランダ向けに多層型無人航空機対策システム(C-UAS)ReDroneを供給する5,500万ドルの契約を獲得しました。ReDroneシステムは、高度な検知、追跡、無力化機能を統合し、不正なUAVに対抗するための包括的なソリューションを提供します。契約には、ReDroneシステムの移動型、固定型、展開型の構成に加え、訓練と兵站支援が含まれています。このシステムは、エルビットのDAiRレーダー、信号諜報(SIGINT)センサー、COAPS-L電気光学ペイロードを搭載し、強化された空中監視および電子攻撃能力を確保します。この契約は、エルビットの欧州市場における足場を強化するとともに、防衛軍向け対UAV技術における同社の専門知識を際立たせるものです。

- RTXは2023年4月、米陸軍から無人航空機システムの探知・無力化を目的としたKuバンド無線周波数センサー(KuRFS)とコヨーテエフェクターの供給について、2億3,700万ドルの契約を獲得しました。この契約には固定式システムと移動式システムの両方が含まれており、米中央軍管区における陸軍の運用能力を強化します。KuRFSは高度な360度脅威検知を提供し、コヨーテエフェクターはドローン群の撃退能力を含む、拡張性の高い対UAVソリューションを提供します。この契約は、RTXの軍事防衛技術におけるリーダーシップを強化するものです。

- 2023年3月、Blighter Surveillance Systemsは、Raytheon UKと契約を締結しました。この契約では、同社のマルチモードA800 3D e-scanレーダーをレーザー指向性エネルギー兵器(LDEW)システムプロジェクトに供給します。この取り組みは、高度なレーザー技術を用いて小型無人機を無力化するRaytheonの能力を示すもので、A800レーダーはレーザー照準システムの初期ターゲット検出と方向指示を提供します。レーザー兵器システムは車両に搭載され、地上設置型のA800レーダーが検出と指定を支援します。この提携により、レーダーと指向性エネルギーシステムの統合が強化され、両社は軍事用途における対UAV防衛ソリューションのリーダーとしての地位を確立します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。