世界のアンチセンスおよびRNAi治療薬市場の規模、シェア、およびトレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.59 Billion

USD

24.03 Billion

2025

2033

USD

7.59 Billion

USD

24.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 24.03 Billion | |

| % | |

|

世界のアンチセンスおよびRNAi治療薬市場のセグメンテーション:適応症別(腫瘍、心血管疾患(CVD)、呼吸器疾患、神経疾患、感染症、その他)、技術別(RNA干渉、アンチセンスRNA)、投与経路別(肺投与、静脈内注射、皮内投与、腹腔内投与、局所投与、その他)、エンドユーザー別(病院、専門クリニック、その他)、流通チャネル別(病院薬局、小売薬局、その他)- 業界動向と2033年までの予測

アンチセンスおよびRNAi治療薬市場規模

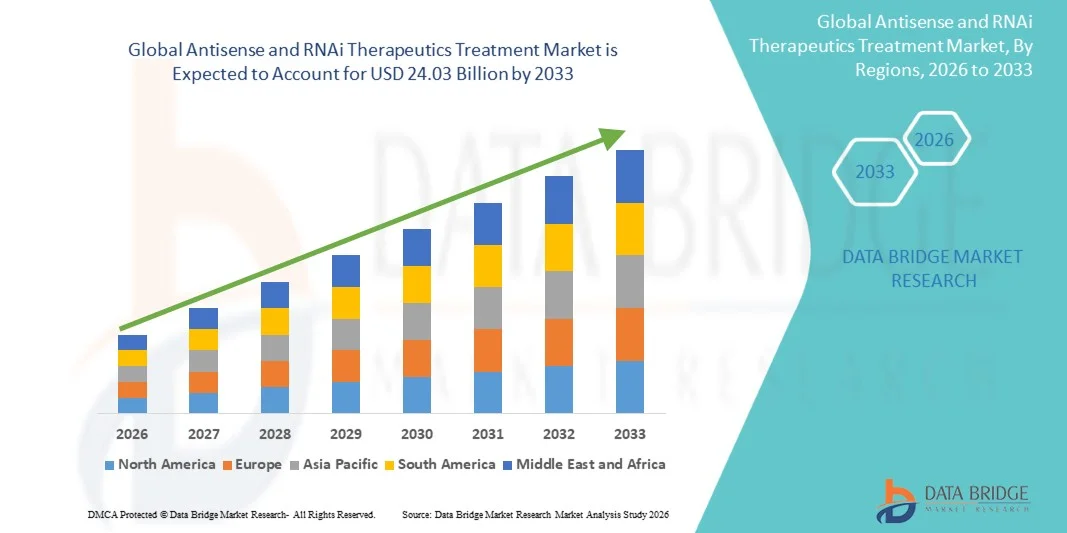

- 世界のアンチセンスおよびRNAi治療薬市場規模は、2025年には75億9,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)15.50%で、2033年には240億3,000万米ドル に達すると予測されている。

- 市場の成長は、遺伝性疾患、希少疾患、慢性疾患の蔓延の増加によって大きく促進されており、アンチセンス技術やRNA干渉(RNAi)技術などの高度に標的化された精密な治療アプローチへの需要が高まっている。

- さらに、遺伝子サイレンシング技術の継続的な進歩、バイオテクノロジー研究への投資の増加、革新的なRNAベース療法の規制承認の増加により、アンチセンスおよびRNAi療法は有望な治療選択肢として確立されつつあります。これらの要因が複合的に作用することで、アンチセンスおよびRNAi療法の普及が加速し、業界の成長を大きく促進しています。

アンチセンスおよびRNAi治療薬市場分析

- アンチセンス療法およびRNAi療法は、遺伝子サイレンシング機構を利用して疾患原因遺伝子の発現を抑制する治療法であり、その高い特異性、精密な標的化、そしてこれまで治療不可能だった疾患への対処可能性から、遺伝性疾患、希少疾患、および特定のがんの治療においてますます重要になってきている。

- アンチセンスおよびRNAi治療薬への需要の高まりは、主に希少遺伝性疾患の罹患率の上昇、バイオテクノロジー研究への投資の増加、RNAベースの医薬品に焦点を当てた臨床開発パイプラインの拡大、そして高度な治療開発を促進する規制枠組みの整備によって推進されている。

- 北米は、強力なバイオテクノロジーインフラ、多額の研究開発投資、そして大手製薬会社やバイオテクノロジー企業の存在に支えられ、2025年にはアンチセンスおよびRNAi治療薬市場において最大の収益シェア45.6%を占め、市場を牽引した。特に米国では、RNAベースの医薬品開発と承認が大幅に増加した。

- アジア太平洋地域は、中国、日本、韓国などの国々におけるバイオテクノロジー分野の拡大、医療投資の増加、臨床研究活動の活発化により、予測期間中にアンチセンスおよびRNAi治療薬市場において最も急速に成長する地域になると予想されています。

- RNA干渉分野は、分子レベルで疾患原因遺伝子を選択的に抑制する強力な能力により、2025年には市場収益の56.2%を占め、最大のシェアを獲得した。

レポートの範囲とアンチセンスおよびRNAi治療薬市場のセグメンテーション

|

属性 |

アンチセンスおよびRNAi治療薬の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

• F. Hoffmann-La Roche Ltd. (スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

アンチセンスおよびRNAi治療薬市場の動向

「精密医療と標的遺伝子サイレンシング技術の進歩」

- 世界のアンチセンスおよびRNAi治療薬市場における重要かつ加速的なトレンドは、遺伝子サイレンシング技術を利用して遺伝性疾患や希少疾患の根本原因を標的とする精密医療アプローチの進歩です。これらの治療法は、疾患の原因となる遺伝子の発現を選択的に調節または阻害することで作用し、従来の医薬品と比較して高度に標的を絞った治療戦略を提供します。

- 例えば、RNA干渉(RNAi)やアンチセンスオリゴヌクレオチド技術は、分子レベルで有害なタンパク質の産生を阻害することで、希少な遺伝性疾患の治療にますます利用されるようになっている。RNAiベースの治療法などは、遺伝性トランスサイレチンアミロイドーシスや特定の肝臓関連遺伝性疾患などの疾患において有望な結果を示している。

- 核酸化学、送達システム、脂質ナノ粒子技術の継続的な進歩により、アンチセンス薬およびRNAi薬の安定性、特異性、治療効果が著しく向上している。これらの進歩により、肝臓、中枢神経系、筋肉などの標的組織への遺伝子治療薬の送達が改善される。

- さらに、製薬会社やバイオテクノロジー企業は、効力向上、作用持続時間延長、副作用軽減を実現した次世代アンチセンスおよびRNAi治療薬の開発に向けた研究に多額の投資を行っている。これには、治療効果と患者の安全性を向上させるために設計された化学修飾オリゴヌクレオチドの開発も含まれる。

- ゲノム研究の拡大は、分子診断と個別化医療の進歩と相まって、特定の患者集団に合わせた遺伝子サイレンシング療法の開発をさらに加速させている。こうした革新は、これまで治療不可能だった遺伝性疾患に対する標的治療戦略の設計に臨床医を役立てている。

- その結果、アンチセンスおよびRNAi治療薬市場では、臨床試験、規制当局の承認、そして製薬会社と研究機関との連携が拡大しており、幅広い希少疾患や慢性疾患に対する新規遺伝子標的療法の開発を目指している。

アンチセンスおよびRNAi治療薬市場の動向

ドライバ

「遺伝性疾患の罹患率の上昇とRNAベースの医薬品開発への投資増加」

- 希少遺伝性疾患や慢性疾患の罹患率の上昇は、世界中でアンチセンスおよびRNAi治療ソリューションへの需要を高める主要因となっています。これらの治療法は、遺伝子レベルで疾患に対処するための標的メカニズムを提供するため、従来の治療法が効果がない、あるいは利用できない疾患に対して特に有効です。

- 例えば、2022年9月、アルニラム・ファーマシューティカルズは、成人における遺伝性トランスサイレチンアミロイドーシスに伴う多発神経障害の治療薬として設計されたRNAi治療薬であるAMVUTTRA(ブトリシラン)の承認を取得しました。こうした進展は、RNAベースの治療薬の臨床応用が拡大していることを示しています。

- 製薬会社、バイオテクノロジー企業、政府研究機関からの投資の増加は、革新的なアンチセンス療法およびRNAi療法の開発を加速させている。ゲノム医療および希少疾患治療の推進を目的とした資金提供イニシアチブは、この分野の研究および商業化の取り組みをさらに強化している。

- さらに、遺伝子配列決定技術の進歩と、疾患を引き起こす遺伝子変異に関する理解の向上により、研究者は疾患の進行に関わる特定の遺伝子を選択的に標的とする、より精密な治療分子を設計できるようになっている。

- RNAベース治療の臨床開発パイプラインの拡大と、満たされていない医療ニーズに対応する革新的な治療法に対する規制当局の支援の強化が、市場の成長にさらに貢献している。複数の製薬会社が、神経疾患、代謝性疾患、希少遺伝性疾患を標的としたアンチセンス薬およびRNAi薬の臨床試験を積極的に実施している。

- さらに、精密医療や個別化医療アプローチの普及が進むにつれ、医療提供者は遺伝子標的療法を治療戦略に組み込むようになり、アンチセンスおよびRNAi治療市場全体の成長が促進されている。

抑制/挑戦

「高額な治療費と複雑な薬剤投与メカニズム」

- アンチセンスおよびRNAi治療薬市場の成長を阻害する大きな課題の一つは、これらの先進的な遺伝子治療薬の開発と投与に伴う高コストです。RNAベースの薬剤開発には、複雑な研究プロセス、特殊な製造要件、そして長期にわたる臨床試験が伴うため、治療費全体が著しく増加します。

- 例えば、希少遺伝性疾患に対する承認済みのアンチセンスおよびRNAi治療薬のいくつかは、その高度に専門的な性質と限られた患者集団のために高額な価格設定となっており、低・中所得地域の患者にとっては利用が制限される可能性がある。

- もう一つの大きな課題は、核酸系薬剤を人体内の標的組織に効果的に送達することの複雑さにある。安定性の確保、免疫反応の回避、そして正確な細胞内取り込みの実現は、研究者や薬剤開発者にとって依然として大きな技術的ハードルとなっている。

- さらに、遺伝子治療には厳格な規制要件と広範な安全性評価が必要であり、規制当局の承認を得る前に、長期的な影響や潜在的なオフターゲット遺伝子相互作用を慎重に評価しなければならない。こうした規制上の複雑さは、医薬品開発期間を長期化させる可能性がある。

- 地域によっては、認知度や専門治療センターの不足も、患者が高度なRNAベースの治療を受ける機会を制限する要因となる可能性がある。これらの治療の多くは、安全な投与とモニタリングのために、専門医による監督と専門的な医療インフラを必要とする。

- アンチセンスおよびRNAi治療薬市場の普及と長期的な成長を確実にするためには、薬剤送達技術の向上、費用対効果の高い製造プロセス、臨床研究の拡大、そして支援的な規制枠組みを通じてこれらの課題に対処することが不可欠となるでしょう。

アンチセンスおよびRNAi治療薬市場の範囲

市場は、適応症、技術、投与経路、エンドユーザー、および流通チャネルに基づいて区分される。

・適応症による

適応症に基づき、アンチセンスおよびRNAi治療薬市場は、腫瘍学、心血管疾患(CVD)、呼吸器疾患、神経疾患、感染症、その他に分類されます。腫瘍学セグメントは、世界的な癌の負担の増加と標的療法へのニーズの高まりにより、2025年には市場収益の34.6%を占め、最大のシェアを占めました。アンチセンスおよびRNAi治療薬は、特定の癌原因遺伝子をサイレンシングし、腫瘍の進行を阻害するために、腫瘍学研究で広く使用されています。製薬会社は、癌の発症に関与する遺伝子変異を標的とする精密医療を開発するために、RNAベースの治療に多額の投資を行っています。固形腫瘍および血液癌に対するRNA標的療法を調査する臨床試験の増加は、セグメントの成長をさらに強化します。これらの治療法は、従来の化学療法と比較して、特異性が向上し、オフターゲット効果が低減されます。RNAベースの医薬品に対する規制当局の承認の増加と、腫瘍薬パイプラインへの強力な投資も、このセグメントの優位性に貢献しています。さらに、遺伝子サイレンシング技術と送達システムの進歩により、治療効果と安全性が向上しています。世界的に肺がん、乳がん、大腸がんの罹患率が上昇していることから、革新的なRNAベースの治療薬に対する需要は高まり続けています。精密医療が勢いを増すにつれ、腫瘍学はアンチセンスおよびRNAi治療薬市場において依然として主要な治療分野となっています。

神経疾患分野は、希少疾患や遺伝性神経疾患に対する遺伝子治療の研究増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)13.1%と最も高い成長率を示すと予想されています。アンチセンス療法は、脊髄性筋萎縮症、ハンチントン病、筋萎縮性側索硬化症などの疾患の治療において大きな可能性を示しています。これらの治療法は、神経変性の原因となる根本的な遺伝的メカニズムを標的とし、疾患修飾治療アプローチを提供します。神経変性疾患の罹患率の上昇と効果的な治療選択肢の不足は、この分野におけるRNAベースの治療法の開発をさらに後押ししています。製薬会社やバイオテクノロジー企業は、神経疾患RNA治療パイプラインに多額の投資を行っています。遺伝子導入技術とRNA安定化技術の進歩により、治療効果が向上しています。さらに、希少疾患治療に対する規制上のインセンティブの増加が、医薬品開発プログラムを加速させています。研究機関やバイオテクノロジー企業は、神経疾患におけるRNA干渉技術の応用範囲を拡大するために、臨床試験を積極的に実施しています。精密医療や個別化治療への注目度の高まりは、この分野の急速な成長をさらに促進すると予想される。

• テクノロジーによる

技術に基づいて、市場はRNA干渉とアンチセンスRNAに区分されます。RNA干渉セグメントは、分子レベルで疾患原因遺伝子を選択的にサイレンシングする強力な能力により、2025年には市場収益の56.2%を占め、最大のシェアを獲得しました。RNA干渉技術は、低分子干渉RNA分子を使用して、疾患の進行に関与する特定の遺伝子の発現を阻害します。承認されたRNAiベースの治療薬の増加と製薬会社からの研究投資の増加が、このセグメントの成長に貢献しています。RNAi技術は、遺伝性疾患、代謝性疾患、ウイルス感染症の治療に広く応用されています。脂質ナノ粒子送達システムの進歩により、RNAi治療薬の安定性と標的送達が大幅に向上しました。製薬会社は、幅広い慢性疾患や希少疾患に対応するため、RNAi医薬品パイプラインの拡大に注力しています。これまで「治療不可能」とされていた遺伝子を標的とするこの技術の能力は、創薬における採用をさらに強化しています。バイオテクノロジー企業と研究機関との連携の強化も、技術進歩を支えています。その結果、RNA干渉は世界のアンチセンスおよびRNAi治療薬市場において引き続き圧倒的な地位を占めている。

アンチセンスRNAセグメントは、アンチセンスオリゴヌクレオチド医薬品開発の進歩に牽引され、2026年から2033年にかけて年平均成長率(CAGR)12.4%と最も速い成長が見込まれています。アンチセンスRNA治療薬は、メッセンジャーRNAに結合し、疾患の進行に関与する有害タンパク質の産生を阻害することで効果を発揮します。この技術は、希少遺伝性疾患や神経疾患の治療において大きな成功を収めています。臨床試験活動の増加と規制当局の承認が、アンチセンス治療薬の世界的な普及を後押ししています。製薬会社は、安定性と標的送達能力が向上した次世代アンチセンス技術に投資しています。これらの治療法は、高い特異性と遺伝子発現を効果的に調節する能力を備えています。個別化医療と遺伝子標的治療の研究の拡大は、このセグメントの成長をさらに加速させています。さらに、アンチセンス療法は、心血管疾患や代謝性疾患の治療における可能性から注目を集めています。革新的な遺伝子ベースの治療アプローチに対する需要の高まりは、予測期間中のアンチセンスRNA技術の急速な成長を促進すると予想されます。

・投与経路による

投与経路に基づいて、市場は肺投与、静脈注射、皮内投与、腹腔内投与、局所投与、その他に分類されます。静脈注射セグメントは、RNAベースの治療薬の正確かつ迅速な全身投与の必要性に支えられ、2025年には市場収益の41.8%を占め、最大のシェアを占めました。静脈内投与は、アンチセンス分子とRNAi分子を血流全体に効率的に分布させ、病変細胞を効果的に標的とすることを可能にします。医療従事者は、重篤な遺伝性疾患や代謝性疾患の治療において、病院環境でこの投与経路を頻繁に使用しています。高度な輸液技術の利用可能性は、治療効率と患者の安全性をさらに向上させます。静脈内投与はまた、臨床現場における投与量の制御と治療効果の向上をサポートします。製薬会社は、薬剤の安定性と投与効率を高めるために、静脈内投与専用に設計された高度な製剤を開発しています。病院ベースの治療の増加と専門的な遺伝子治療プログラムの拡大は、セグメントの成長にさらに貢献しています。さらに、静脈内投与は、治療中の患者の反応をより適切にモニタリングすることを可能にします。これらの要因が総合的に、この投与経路の優位性を裏付けている。

肺投与分野は、RNA治療薬の非侵襲的投与方法に関する研究の進展を背景に、2026年から2033年にかけて年平均成長率(CAGR)11.7%と最も高い成長率を示すと予測されています。肺投与では、吸入システムを用いて薬剤を肺に直接投与できるため、呼吸器疾患の局所治療効果が向上します。この投与経路は、注射療法と比較して、患者の服薬遵守率の向上や全身性副作用の軽減といった利点があります。製薬会社は、呼吸器感染症や肺疾患を標的とした吸入型RNA製剤の開発を進めています。ナノ粒子送達システムやエアロゾル技術の進歩により、肺組織における薬剤の安定性と吸収性が向上しています。喘息や慢性閉塞性肺疾患などの呼吸器疾患の罹患率の上昇も、この分野の成長を後押ししています。研究者らは、肺組織の表面積が大きいことから、全身性遺伝子治療への応用を目指した肺投与についても研究を進めています。臨床研究の進展と技術革新により、肺投与型RNA治療薬の普及が加速すると予想されます。その結果、肺投与は最も急速に成長する投与経路として台頭すると予測されている。

•エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、高度な診断インフラと専門的な治療施設が利用可能であることから、2025年には市場収益の61.5%を占め、最大のシェアを占めました。病院は、特に重篤な遺伝性疾患や希少疾患の患者に対して、RNAベースの治療を提供する主要な拠点です。訓練を受けた医療専門家と高度な検査施設の存在により、正確な診断と標的治療アプローチが可能になります。病院はまた、アンチセンスおよびRNAi治療薬の臨床試験を実施する上で重要な役割を果たしています。高度な遺伝子治療を必要とする患者数の増加は、病院環境における需要をさらに高めています。さらに、病院には、RNA治療薬が頻繁に使用される腫瘍学、神経学、希少疾患の専門部門があります。政府の資金援助と医療投資により、世界中の病院インフラが改善されています。統合医療サービスの存在は、包括的な患者ケアと治療モニタリングを保証します。これらの要因が総合的に、RNAベースの治療薬の主要なエンドユーザーとしての病院の優位性を強化しています。

専門クリニック分野は、希少疾患や遺伝性疾患の専門治療センターの増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.9%と最も高い成長率を示すと予測されています。専門クリニックは、複雑な疾患に対する標的療法や個別化治療ソリューションの提供に重点を置いています。精密医療の実践と遺伝子検査サービスの拡大が、これらのクリニックの成長を支えています。患者は、希少疾患や慢性疾患の管理に特化した専門知識を提供する専門医療施設をますます好むようになっています。専門クリニックでは、RNAベースの治療を外来で提供することで、治療へのアクセスを向上させています。製薬会社は、臨床試験や治療プログラムを実施するために、専門クリニックと頻繁に連携しています。個別化治療や遺伝子治療への需要の高まりが、この分野の拡大をさらに促進しています。さらに、専門クリニックは、大規模病院と比較して待ち時間が短く、より個別化されたケアを提供しています。これらの利点により、専門クリニックにおけるアンチセンスおよびRNAi治療の導入が加速すると予想されます。

・流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他に分類されます。病院薬局セグメントは、アンチセンスおよびRNAi治療薬の特殊性により、2025年には市場収益の47.8%を占め、最大のシェアを獲得しました。これらの治療薬は医師の監督と管理された調剤を必要とすることが多く、病院薬局が主要な流通拠点となっています。病院薬局は、高度な生物学的治療薬の厳格な保管および取り扱いプロトコルを維持しています。医療従事者は、正確な投与量と患者の安全を確保するために病院薬局に頼っています。病院ベースの治療および臨床試験の増加は、このセグメントの需要をさらに後押ししています。さらに、病院は特殊医薬品のための強力な調達システムとサプライチェーンを維持しています。訓練を受けた薬剤師の存在は、適切な服薬指導とモニタリングを保証します。病院薬局は、遺伝性疾患の複雑な治療計画の管理においても重要な役割を果たしています。これらの要因が総合的に、世界市場における病院薬局の優位性に貢献しています。

小売薬局セグメントは、先進的な治療法へのアクセス向上と医薬品流通ネットワークの拡大により、2026年から2033年にかけて年平均成長率(CAGR)9.8%と最も高い成長率を示すと予想されています。小売薬局は、慢性疾患や希少疾患に処方される特殊医薬品の調剤にますます関与しています。薬局チェーンの拡大と医療インフラの改善は、RNAベースの治療へのアクセス向上を支えています。小売薬局は、長期治療を受けている患者にとって便利な医薬品アクセスも提供しています。製薬会社は、特殊医薬品の流通チャネルを拡大するために薬局ネットワークと提携しています。患者と医療従事者の間で遺伝子治療に対する認識が高まっていることも、セグメントの成長をさらに促進しています。小売薬局は、患者カウンセリングやモニタリングサービスを通じて服薬遵守もサポートしています。デジタル薬局プラットフォームと処方箋管理システムの統合は、サービスの効率性をさらに高めています。RNAベースの治療がより広く普及するにつれて、小売薬局はグローバル流通ネットワークにおいてますます重要な役割を果たすと予想されます。

アンチセンスおよびRNAi治療薬市場の地域別分析

- 北米は、強力なバイオテクノロジーインフラ、多額の研究開発投資、そしてRNAベースの創薬に積極的に取り組む大手製薬会社やバイオテクノロジー企業の存在に支えられ、2025年には45.6%という最大の収益シェアを獲得し、アンチセンスおよびRNAi治療薬市場を牽引した。

- この地域は、高度に発達した医療システム、革新的な治療法に対する強力な規制支援、そして遺伝子レベルおよび分子レベルで疾患を治療することに焦点を当てた精密医療アプローチの普及拡大といった恩恵を受けている。

- さらに、臨床研究活動の活発化、産学連携の強化、RNAベースの治療薬に対するFDA承認件数の増加などが、特に希少な遺伝性疾患や神経疾患において、アンチセンスおよびRNAi治療薬の商業化と普及を地域全体で加速させている。

米国におけるアンチセンスおよびRNAi治療薬市場の動向

2025年、米国のアンチセンスおよびRNAi治療薬市場は、北米で最大の収益シェアを獲得しました。これは、力強いバイオテクノロジー革新、豊富な研究資金、そしてRNAベースの治療法を開発するグローバル製薬企業の強力な存在感によるものです。米国には、アンチセンスおよびRNA干渉技術に特化した先駆的なバイオテクノロジー企業が数多く存在し、医薬品の開発と商業化に大きく貢献しています。さらに、希少遺伝性疾患、神経疾患、代謝性疾患を対象とした臨床試験の増加が、市場の成長を加速させています。精密医療イニシアチブに対する政府の支援、新規治療法のための確立された規制経路、そして強力な医薬品流通ネットワークが、米国におけるアンチセンスおよびRNAi治療薬産業の拡大をさらに後押ししています。

欧州アンチセンスおよびRNAi治療薬市場の洞察

欧州のアンチセンスおよびRNAi治療薬市場は、バイオテクノロジー研究への投資増加、強力な学術連携、先進治療を支援する規制枠組みに牽引され、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。欧州各国は、希少疾患や複雑な慢性疾患に対処するための革新的な遺伝子治療薬の開発を積極的に推進しています。さらに、実績のある製薬会社の存在、臨床試験活動の拡大、ゲノム研究への政府資金の増加が、地域全体でのアンチセンスおよびRNAi治療薬の普及を促進しています。精密医療プログラムの拡大と、医療従事者の間での遺伝子治療に対する認識の高まりも、市場の成長を後押ししています。

英国におけるアンチセンスおよびRNAi治療薬市場の動向

英国のアンチセンスおよびRNAi治療薬市場は、同国の強力なライフサイエンス・エコシステムとゲノム研究およびバイオテクノロジー革新への投資増加に支えられ、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。英国は、多数の学術機関やバイオテクノロジー企業がRNAベースの医薬品研究に積極的に取り組む、先進的な治療法開発の主要拠点としての地位を確立しています。さらに、精密医療と希少疾患研究の強化を目的とした政府の取り組みにより、臨床試験と標的遺伝子治療の開発が加速しています。これらの要因が、英国におけるアンチセンスおよびRNAi治療薬市場の継続的な成長を牽引すると予想されます。

ドイツにおけるアンチセンスおよびRNAi治療薬市場の洞察

ドイツのアンチセンスおよびRNAi治療薬市場は、強力な医薬品製造能力、高度な医療インフラ、分子医学における研究活動の活発化を背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツが生物医学イノベーションとトランスレーショナルリサーチを重視していることが、希少疾患や複雑な疾患の治療を目的とした次世代RNAベース治療薬の開発を促進しています。さらに、バイオテクノロジー企業、学術研究機関、製薬会社間の連携が、アンチセンスおよびRNAi治療技術の進歩を後押ししています。ドイツが個別化医療と革新的な医薬品開発に注力していることも、市場の成長に貢献しています。

アジア太平洋地域におけるアンチセンスおよびRNAi治療薬市場の洞察

アジア太平洋地域のアンチセンスおよびRNAi治療薬市場は、バイオテクノロジー分野の拡大、医療投資の増加、中国、日本、韓国などの国々における臨床研究活動の活発化を背景に、予測期間中に最も急速に成長する地域になると予想されています。同地域の各国政府は、高度な医療技術の開発を優先し、ゲノミクスおよび分子医学の研究を支援しています。さらに、遺伝性疾患の罹患率の上昇、先進的な治療法への認識の高まり、国際的な製薬会社と地域のバイオテクノロジー企業との連携の拡大も、市場の成長に貢献しています。医療インフラの拡大と生物医学イノベーションへの投資の増加も、アジア太平洋地域におけるアンチセンスおよびRNAi治療薬の普及を加速させています。

日本におけるアンチセンスおよびRNAi治療薬市場の動向

日本のアンチセンスおよびRNAi治療薬市場は、先進的な生物医学研究への注力、高い医療費支出、そして革新的な治療技術への投資拡大を背景に、勢いを増している。日本には、研究協力や政府主導の取り組みを通じてRNAベースの治療法の開発を積極的に支援する、確立された製薬産業が存在する。さらに、精密医療や希少疾患に対する標的治療への関心の高まりも、アンチセンスおよびRNAi治療薬の普及を促進している。先進的な臨床研究施設の存在と、新規治療法を支援する規制政策も、日本の市場見通しをさらに強化している。

中国のアンチセンスおよびRNAi治療薬市場に関する洞察

The China antisense and RNAi therapeutics treatment market accounted for the largest market revenue share in Asia-Pacific in 2025, supported by the country’s rapidly expanding biotechnology sector, strong government funding for pharmaceutical innovation, and growing clinical research capabilities. China has emerged as a major hub for biotechnology development, with increasing investments in gene-based therapeutics and advanced drug discovery platforms. In addition, the rising prevalence of chronic and genetic diseases, coupled with the expansion of domestic pharmaceutical companies engaged in RNA-based therapy development, is accelerating market growth. Government initiatives aimed at strengthening biomedical research and promoting innovative drug development are also playing a crucial role in expanding the Antisense and RNAi Therapeutics Treatment market in China.

Antisense and RNAi Therapeutics Treatment Market Share

The Antisense and RNAi Therapeutics Treatment industry is primarily led by well-established companies, including:

• F. Hoffmann-La Roche Ltd. (Switzerland)

• Alnylam Pharmaceuticals, Inc. (U.S.)

• Ionis Pharmaceuticals, Inc. (U.S.)

• Novartis AG (Switzerland)

• Pfizer Inc. (U.S.)

• Arrowhead Pharmaceuticals, Inc. (U.S.)

• Silence Therapeutics plc (U.K.)

• Dicerna Pharmaceuticals, Inc. (U.S.)

• Benitec Biopharma Inc. (Australia)

• Sarepta Therapeutics, Inc. (U.S.)

• Wave Life Sciences Ltd. (Singapore)

• Arbutus Biopharma Corporation (Canada)

• Sanofi (France)

• AstraZeneca plc (U.K.)

• Biogen Inc. (U.S.)

• GSK plc (U.K.)

• RxRx, Inc. (U.S.)

• Regulus Therapeutics Inc. (U.S.)

• CureVac N.V. (Germany)

• Moderna, Inc. (U.S.)

Latest Developments in Global Antisense and RNAi Therapeutics Treatment Market

- In March 2022, Biogen Inc. and Ionis Pharmaceuticals announced positive results from a Phase 1 clinical study of an investigational antisense oligonucleotide therapy for amyotrophic lateral sclerosis (ALS), highlighting progress in RNA-targeted treatments for neurodegenerative diseases and strengthening the pipeline of antisense therapeutics

- In January 2024, Silence Therapeutics announced a strategic collaboration with AstraZeneca to co-develop antisense therapies across multiple disease indications, combining Silence’s RNA-targeting platform with AstraZeneca’s global development and commercialization capabilities to accelerate RNA-based drug innovation

- In March 2024, Ionis Pharmaceuticals expanded its collaboration with Sanofi to accelerate the development of RNA-targeting antisense medicines, adding several new therapeutic targets and strengthening their joint portfolio of RNA-based therapies for multiple diseases

- 2025年8月、アイオニス・ファーマシューティカルズは、プレカリクレインを標的とするアンチセンスオリゴヌクレオチド療法であるドニダロルセンが、遺伝性血管性浮腫発作の予防薬として米国で承認されたと発表した。これは、希少遺伝性疾患に対するアンチセンス療法における大きな進歩となる。

- 2025年7月、アルニラム・ファーマシューティカルズは、肝臓の希少疾患に対する新たなRNA干渉(RNAi)治療薬を発売し、同社のRNAi医薬品ポートフォリオを拡大するとともに、遺伝性疾患の治療における遺伝子サイレンシング技術の役割の拡大を改めて示した。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。