世界のアンチセンス核酸治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.07 Billion

USD

9.04 Billion

2024

2032

USD

5.07 Billion

USD

9.04 Billion

2024

2032

| 2025 –2032 | |

| USD 5.07 Billion | |

| USD 9.04 Billion | |

| % | |

|

アンチセンス核酸治療薬の世界市場:治療タイプ別(アンチセンスオリゴヌクレオチド(ASO)、ペプチド核酸(PNA)、その他の核酸複合体)、適応症別(遺伝性疾患、腫瘍学、感染症、心血管疾患、神経疾患など)、投与経路別(静脈内、皮下、脊髄内、その他の経路)、エンドユーザー別(病院・クリニック、専門研究センター、契約研究機関、学術・政府機関の研究所) - 2032年までの業界動向と予測

アンチセンス核酸治療薬市場規模

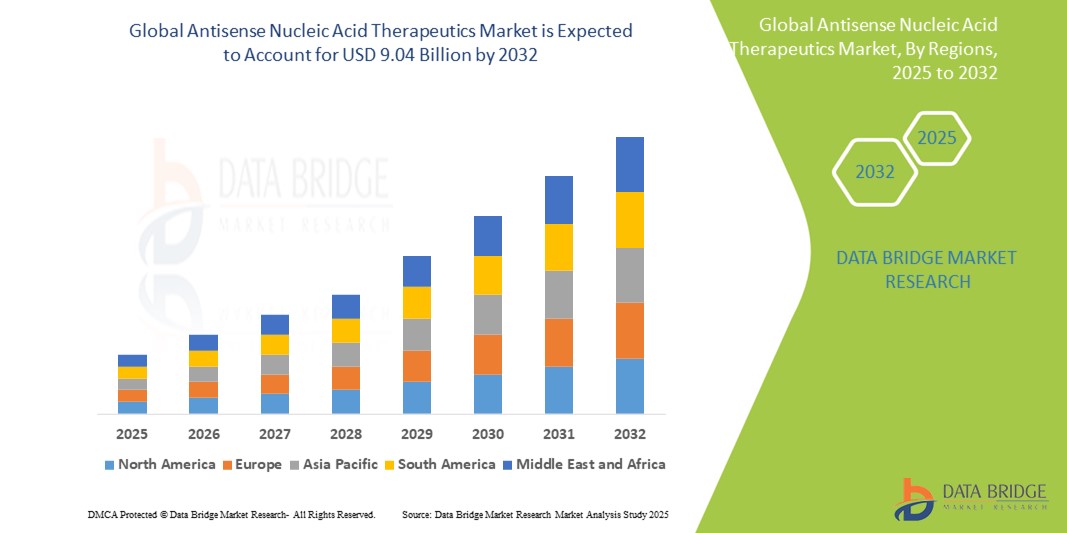

- 世界のアンチセンス核酸治療薬市場規模は2024年に50億7000万米ドルと評価され、予測期間中に7.50%のCAGRで成長し、2032年には90億4000万米ドル に達すると予想されています 。

- 市場の成長は、遺伝子研究の進歩と、複雑で希少な遺伝性疾患、がん、感染症を治療するための精密医療の需要の高まりによって主に推進されています。

- さらに、RNAベースの医薬品開発への投資の増加とアンチセンス療法の臨床パイプラインの拡大により、アンチセンス療法は現代薬理学における役割を強固なものにしています。これらの要因が重なり、アンチセンス核酸治療薬の導入が加速し、業界の成長を大きく後押ししています。

アンチセンス核酸治療薬市場分析

- RNAに選択的に結合し、遺伝子発現を調節するように設計されたアンチセンス核酸治療薬は、遺伝性疾患、癌、ウイルス感染症の治療における標的アプローチとして現代医学においてますます重要になっており、個別化治療と精密治療への新たな道筋を提供している。

- アンチセンス治療薬の需要の高まりは、遺伝性疾患や希少疾患の増加、オリゴヌクレオチド化学の進歩、製薬会社やバイオテクノロジー企業による研究開発投資の増加が主な要因となっている。

- 北米は、2024年に43%という最大の収益シェアでアンチセンス核酸治療薬市場を支配しました。これは、強力なバイオ医薬品インフラ、遺伝子標的治療の早期導入、主要な市場プレーヤーの集中を特徴としており、米国ではアンチセンスベースの薬物の臨床試験と規制承認が大きく進展しています。

- アジア太平洋地域は、医療費の拡大、ゲノム研究に対する政府の支援の増加、RNAベースの治療法のパイプラインの増加により、予測期間中にアンチセンス核酸治療薬市場で最も急速に成長する地域になると予想されています。

- 腫瘍学分野は、新しい癌治療法の緊急なニーズ、腫瘍性疾患の増加、癌遺伝子サイレンシングにおけるアンチセンス化合物によって実証された有望な臨床効果により、2024年に38.2%の市場シェアでアンチセンス核酸治療薬市場を支配しました。

レポートの範囲とアンチセンス核酸治療薬市場のセグメンテーション

|

属性 |

アンチセンス核酸治療薬の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

アンチセンス核酸治療薬市場の動向

「AIを活用した創薬とバイオインフォマティクスによる精度の向上」

- 世界のアンチセンス核酸医薬品市場における重要かつ加速的なトレンドとして、創薬・開発ワークフローにおける人工知能(AI)と高度なバイオインフォマティクス・プラットフォームの統合が深化しています。こうした技術の融合により、治療標的の同定とオリゴヌクレオチド設計の精度、スピード、そして成功率が大幅に向上しています。

- 例えば、Ionis PharmaceuticalsやWave Life Sciencesといった企業は、AIアルゴリズムを活用してアンチセンスオリゴヌクレオチド配列を最適化し、オフターゲット効果を予測し、前臨床試験段階をより高い精度と短い期間で加速させています。同様に、ディープラーニングプラットフォームは、遺伝性疾患や腫瘍性疾患に関与する新たなRNA標的の特定に活用されています。

- アンチセンス治療薬へのAIの統合により、RNAの二次構造予測、薬物-RNA相互作用のモデリング、有効性と毒性の大規模スクリーニングの自動化といった機能が可能になります。例えば、一部のプラットフォームでは、機械学習を活用して、細胞への取り込みを向上させ、免疫反応を軽減する配列特異的な分子の設計を強化しています。さらに、AIを活用した分析は臨床試験データの効率化に役立ち、意思決定と規制当局への申請手続きの改善にも役立ちます。

- 抗センス治療薬のパイプライン全体(創薬から商業化まで)にAIとデータ分析をシームレスに統合することで、開発の様々な段階における一元管理が容易になり、離脱率の低減と研究開発の生産性向上につながります。統合デジタルプラットフォームを通じて、研究者は分子データ、患者ゲノム情報、治療成果をより効果的に管理できます。

- よりインテリジェントで予測的、そして自動化された医薬品開発へのこの傾向は、個別化医療への期待を根本的に変革しつつあります。その結果、Sarepta TherapeuticsやBioNTechといった企業は、特異性と臨床効果を高めた次世代アンチセンス治療薬の開発を目指し、AI主導の創薬エンジンに投資しています。

- AI統合アンチセンス核酸治療薬の需要は、複雑で希少な疾患に対処するために業界が精度、スピード、拡張性をますます重視するにつれて、学術分野と商業分野の両方で急速に高まっています。

アンチセンス核酸治療薬市場の動向

ドライバ

「標的治療の需要の高まりとゲノム医療の進歩」

- 遺伝性疾患、希少疾患、およびさまざまな癌の増加した罹患率と、個別化医療に対する認識と受容の高まりが、アンチセンス核酸治療薬の需要の高まりの大きな要因となっている。

- 例えば、2024年3月、Ionis PharmaceuticalsはRocheとの提携を拡大し、希少神経変性疾患に対する先進的なRNA標的療法の開発に着手しました。これは、戦略的提携がこの分野におけるイノベーションと商業化をいかに加速させているかを示しています。

- 医療従事者や研究者が分子レベルで疾患に対処する標的療法を求めるようになるにつれ、アンチセンス薬は遺伝子発現を高い特異性で調節することで従来の治療法に見られるオフターゲット効果を最小限に抑える魅力的な代替手段を提供する。

- さらに、ゲノム配列解析、バイオインフォマティクス、オリゴヌクレオチド合成の進歩により、カスタマイズされたアンチセンス療法の開発がより実現可能かつ費用対効果の高いものとなり、臨床研究や治療パイプラインへの導入が促進されています。

- これまで治療不可能であった疾患への対応の可能性、支援的な規制枠組み、そして希少疾病用医薬品に対するインセンティブは、学術界と商業界の両方でアンチセンス治療薬の導入を促進する重要な要因です。臨床試験データの入手可能性の向上とRNAベースの医薬品プラットフォームへの投資の増加は、市場の持続的な成長にさらに貢献しています。

抑制/挑戦

「配送の障壁と規制遵守のハードル」

- アンチセンスオリゴヌクレオチドを標的組織や細胞に効率的に送達することに関する懸念は、市場への普及拡大にとって大きな課題となっている。アンチセンス治療薬は分子サイズが大きく分解されやすいため、特に全身性疾患においては、最適なバイオアベイラビリティと組織特異性を達成する上でしばしば障害に直面する。

- 例えば、前臨床研究で有望な結果が得られたにもかかわらず、いくつかのアンチセンス候補は、送達、オフターゲット効果、または標的部位での治療濃度の不足に関連する課題のために臨床試験で苦戦している。

- 脂質ナノ粒子、コンジュゲート、細胞透過性ペプチドといった先進的なキャリアの開発を通じて、こうした送達の制約に対処することは、治療成果の向上に不可欠です。Sarepta TherapeuticsやIonis Pharmaceuticalsといった企業は、有効性を高め毒性を低減するための新たな送達技術に投資しています。さらに、オリゴヌクレオチド系医薬品は、その独自のメカニズムと製造プロセスに起因する規制当局の承認取得の複雑さから、商業化のスケジュールが遅延し、コストが増加する可能性があります。

- FDAやEMAなどの規制当局はRNAベースの治療薬に関するより明確な経路を策定していますが、安全性、安定性、薬物動態に関する広範なデータが必要となるため、開発サイクルが長期化し、小規模な企業にとっては参入障壁となることがよくあります。さらに、従来の薬剤と比較してアンチセンス治療薬のコストが比較的高いため、特に低所得・中所得地域では、その利用が制限される可能性があります。

- 送達技術の革新、規制ガイダンスの明確化、より広範なアクセスを促進する価格設定モデルを通じてこれらの課題を克服することは、アンチセンス核酸治療薬市場の持続的な成長にとって重要である。

アンチセンス核酸治療薬市場の展望

市場は、治療の種類、適応症、投与経路、およびエンドユーザーに基づいてセグメント化されています。

- 治療の種類別

アンチセンス核酸治療薬市場は、治療の種類に基づいて、アンチセンスオリゴヌクレオチド(ASO)、ペプチド核酸(PNA)、およびその他の核酸コンジュゲートに分類されます。アンチセンスオリゴヌクレオチド(ASO)セグメントは、特定のRNA配列を標的とする効果が実証されていること、そして希少遺伝性疾患の治療における広範な使用が牽引役となり、2024年には最大の収益シェアを獲得して市場を席巻しました。ASOは臨床的に大きな成功を収め、複数のFDA承認を取得しています。また、安定性と特異性を向上させる配列設計と化学修飾の進歩により、アンチセンス研究の最前線に留まっています。

ペプチド核酸(PNA)セグメントは、優れた結合親和性、酵素分解に対する耐性、そして研究用途の拡大により、2025年から2032年にかけて最も高い成長率を示すと予想されています。PNAは腫瘍学および感染症において有望な治療薬として期待されており、デリバリーシステムの継続的なイノベーションは、新たな適応症におけるPNAの採用をさらに促進すると期待されています。

- 適応症別

アンチセンス核酸治療薬市場は、適応症に基づいて、遺伝性疾患、腫瘍学、感染症、心血管疾患、神経疾患、その他に分類されています。腫瘍学分野は、世界的ながん罹患率の上昇と、がん遺伝子を選択的に標的とする遺伝子サイレンシング療法への関心の高まりを背景に、2024年には38.2%の市場シェアで市場をリードする見込みです。腫瘍学分野におけるアンチセンス治療薬は、従来の化学療法を補完または代替する可能性を示す前臨床研究および臨床試験によってますます支持されています。

遺伝性疾患セグメントは、単一遺伝子疾患の診断率の上昇、ゲノム検査へのアクセスの改善、希少疾患を対象とする希少疾病用医薬品に対する規制支援の強化により、予測期間中に最高の CAGR を記録すると予想されます。

- 投与経路別

投与経路に基づき、アンチセンス核酸治療薬市場は静脈内、皮下、髄腔内、その他の経路に分類されます。髄腔内経路は、脊髄性筋萎縮症などの神経疾患の治療に不可欠な中枢神経系への直接的なアクセスを主な理由として、2024年には市場を席巻しました。スピンラザなどの薬剤は、この経路の有効性を実証し、将来の治療の先例となっています。

皮下注射剤は、患者フレンドリーな性質と在宅治療への関心の高まりにより、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。オートインジェクターや徐放性製剤の開発は、複数の治療領域における普及拡大を後押しします。

- エンドユーザー別

エンドユーザー別に見ると、アンチセンス核酸治療薬市場は、病院・診療所、専門研究センター、開発業務受託機関(CRO)、そして大学・政府機関の研究所に分類されます。2024年には、特に希少疾患や複雑な疾患において、高度な遺伝子治療が標準的な治療プロトコルに統合されるケースが増加したため、病院・診療所が最大の市場シェアを占めました。これらの機関は、患者への直接アクセスと、複雑な治療を実施するために必要なインフラの恩恵を受けています。

専門研究センターは、前臨床および臨床開発活動のアウトソーシングの増加に牽引され、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。オリゴヌクレオチド化学と薬事戦略に関する専門知識への需要は、バイオ医薬品企業と研究に特化した組織間の連携を促進しています。

アンチセンス核酸治療薬市場の地域分析

- 北米は、強力なバイオ医薬品インフラ、遺伝子標的療法の早期導入、主要な市場プレーヤーの集中により、2024年には43%という最大の収益シェアでアンチセンス核酸治療市場を支配しました。

- この地域の臨床試験の強力なパイプライン、精密医療の早期導入、そして有利な規制枠組みは、さまざまな適応症にわたるアンチセンス療法の迅速な開発と商業化を支えています。

- このリーダーシップは、学術研究機関の確立されたエコシステム、製薬会社間の戦略的提携、希少疾患や遺伝性疾患を標的とした革新的な治療に対する患者の需要の増加によってさらに強化され、北米はアンチセンス治療薬の最もダイナミックで進歩的な市場として位置づけられています。

米国アンチセンス核酸治療薬市場に関する洞察

米国のアンチセンス核酸治療薬市場は、最先端の研究開発インフラと大手バイオ医薬品企業の強力なプレゼンスに支えられ、2024年には北米最大の収益シェア(78%)を獲得しました。戦略的提携とFDAによる希少疾病用医薬品開発への好意的な支援に牽引されたRNAベースの医薬品プラットフォームの急速な普及は、市場の成長を著しく加速させます。医療費の高騰と個別化医療の普及拡大は、遺伝性疾患、腫瘍性疾患、神経変性疾患の治療におけるアンチセンス治療の拡大をさらに後押ししています。

欧州アンチセンス核酸治療薬市場インサイト

欧州のアンチセンス核酸治療薬市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、先進治療を支援する強力な規制枠組みと希少疾患診断の急増に牽引されています。欧州各国は、資金提供イニシアチブや産学連携を通じてRNA医薬品の開発を促進しています。遺伝子検査と精密医療への意識の高まりと臨床試験の実施件数の拡大が相まって、様々な治療領域においてアンチセンスに基づく治療の採用が広がっています。

英国アンチセンス核酸治療薬市場に関する洞察

英国のアンチセンス核酸治療薬市場は、ゲノミクスへの旺盛な投資と活況を呈するバイオテクノロジーセクターに牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。NHS(国民保健サービス)や政府系研究機関の支援を受け、英国はRNAベースのイノベーションの中心地となりつつあります。個別化医療ソリューションへの関心の高まりと希少疾病用医薬品の指定増加により、がんおよび希少疾患領域におけるアンチセンス治療薬の展開が促進されると予想されます。

ドイツにおけるアンチセンス核酸治療薬市場の洞察

ドイツのアンチセンス核酸治療薬市場は、医療イノベーション、優れた研究力、そして新規治療プラットフォームの早期導入を重視する同国の姿勢を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。臨床研究インフラにおけるドイツのリーダーシップと強固な医薬品製造基盤は、特に遺伝性疾患や神経疾患における未充足ニーズへの対応において、アンチセンス治療薬の商業的実現可能性を支えています。

アジア太平洋地域のアンチセンス核酸治療薬市場に関する洞察

アジア太平洋地域のアンチセンス核酸治療薬市場は、バイオテクノロジーの急速な進歩、ゲノミクスへの政府投資の増加、そして精密医療への需要の高まりを背景に、2025年から2032年の予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々はRNA医薬品の開発と臨床研究の能力を拡大しており、アジア太平洋地域は世界のアンチセンス医薬品パイプラインへの重要な貢献者となっています。

日本におけるアンチセンス核酸治療薬市場の洞察

日本のアンチセンス核酸治療薬市場は、成熟した製薬業界、高齢化、そして革新的な治療法への注力により、予測期間中に成長を加速させています。先進的な医薬品に対する日本の規制支援と、神経疾患および希少疾患に関する日本の臨床専門知識が相まって、アンチセンス治療の展開を後押ししています。ゲノム研究との融合と標的治療への高い需要が、市場の見通しをさらに高めています。

インドのアンチセンス核酸治療薬市場に関する洞察

インドのアンチセンス核酸治療市場は、バイオ医薬品研究開発への投資増加、診断アクセスの向上、そして遺伝性疾患の負担増大により、2024年にアジア太平洋地域最大の市場収益シェアを占めました。国家保健ミッションを通じた政府の支援と、国内バイオテクノロジー企業のRNA治療分野への参入により、研究と臨床応用の両面でアンチセンスソリューションの拡大が促進されています。

アンチセンス核酸治療薬の市場シェア

アンチセンス核酸治療薬業界は、主に以下のような確立した企業によって牽引されています。

- アイオニス・ファーマシューティカルズ社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- アルナイラム・ファーマシューティカルズ(米国)

- サレプタ・セラピューティクス社(米国)

- ファイザー社(米国)

- モデナ社(米国)

- ウェーブライフサイエンス株式会社(シンガポール)

- BioNTech SE(ドイツ)

- アビディティ・バイオサイエンス社(米国)

- レグルス・セラピューティクス社(米国)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- リリー(米国)

- アークトゥルス・セラピューティクス・ホールディングス(米国)

- サイレンス・セラピューティクス plc(英国)

- PharmaMar SA(スペイン)

- Exicure, Inc.(米国)

- ノエマ・ファーマAG(スイス)

- デビオファームグループ(スイス)

- トランスジーンSA(フランス)

世界のアンチセンス核酸治療薬市場における最近の動向は何ですか?

- 2024年5月、アイオニス・ファーマシューティカルズはロシュとの提携を強化し、アルツハイマー病やハンチントン病などの神経疾患を標的としたアンチセンスオリゴヌクレオチドの共同開発に着手しました。ロシュは、これらの初期段階のRNA標的プログラムの開発、製造、商業化に関する世界的な独占権を取得し、両社の中枢神経系治療薬への長期的なコミットメントを強化しました。

- 2024年3月、サレプタ・セラピューティクスは、歩行可能なデュシェンヌ型筋ジストロフィー患者に対するエレビディス(デランディストロゲン・モキセパルボベック-ロクル)のFDAによる従来の承認と、4歳以上の歩行不能患者に対する迅速承認を取得しました。

- 2024年2月、Wave Life Sciencesは、安定性、結合親和性、および中枢神経系への標的化を強化する、新規ペプチド核酸(PNA)バックボーンアンチセンスプラットフォームを発表しました。このイノベーションは、神経系アプリケーション向けのオリゴヌクレオチドプラットフォームを強化します。

- 2024年1月、トランスコード・セラピューティクスは、腫瘍学の適応症を対象とした標的核酸治療薬の開発でデビオファームと提携しました。この提携は、トランスコードのデリバリー技術とデビオファームの臨床および薬事に関する専門知識を活用し、固形腫瘍を標的としたアンチセンスオリゴヌクレオチドの開発を目指しています。

- 2023年12月、バイオマリンはフェニルケトン尿症(PKU)を標的としたアンチセンスオリゴヌクレオチドであるBMN 349の第1相臨床試験を開始し、代謝性疾患に対するASO療法の進歩を示しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。