世界のAPI契約製造市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.10 Billion

USD

12.57 Billion

2024

2032

USD

8.10 Billion

USD

12.57 Billion

2024

2032

| 2025 –2032 | |

| USD 8.10 Billion | |

| USD 12.57 Billion | |

| % | |

|

世界のAPI契約製造市場のセグメンテーション、タイプ別(有機、無機、その他)、数量別(少量、大量、中量、その他)、形態別(固体、液体、半固体、その他)、エンドユーザー別(製薬業界、研究機関、その他)、流通チャネル別(直接入札、小売業者、その他) - 2032年までの業界動向と予測

API契約製造市場規模

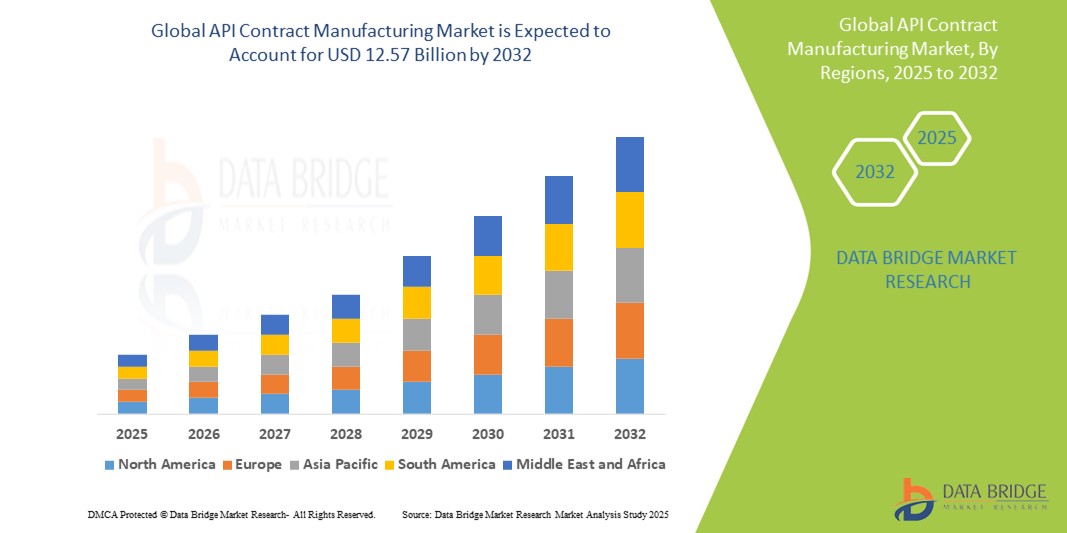

- 世界のAPI契約製造市場規模は2024年に81億米ドルと評価され、予測期間中に5.87%のCAGRで成長し、2032年までに125億7000万米ドル に達すると予想されています。

- 市場拡大の原動力となっているのは、コスト効率の向上、業務の合理化、規制遵守の確保を目的とした製薬会社によるAPI生産のアウトソーシングの増加である。

- さらに、あらゆる治療領域において高品質で手頃な価格のAPIへの需要の高まりと、医薬品処方の複雑化が相まって、イノベーターメーカーとジェネリック医薬品メーカーの双方が、専門の受託製造組織(CMO)への依存を迫られています。この傾向は、特に製造能力と規制への適応力に優れた新興市場において、世界的に市場の成長を後押ししています。

API契約製造市場分析

- API契約製造とは、医薬品有効成分の製造を第三者メーカーに委託することであり、製薬会社はコスト削減、拡張性の向上、そして研究開発や商業化といったコアコンピテンシーへの集中を可能にします。これらのサービスは、厳格な規制基準を満たし、高品質なAPIの安定供給を確保するために不可欠です。

- APIの受託製造に対する需要の高まりは、医薬品分子の複雑性の増大、医薬品開発におけるコスト圧力、そして製薬会社が非中核業務を専門の受託製造機関(CMO)にアウトソーシングする傾向の高まりによって牽引されています。さらに、生産能力の柔軟性とグローバルサプライチェーンの最適化に対するニーズも高まっています。

- 北米は現在、API受託製造市場をリードしており、2025年には37.5%という最大の収益シェアを占めると予測されています。これは、大手製薬会社の強力なプレゼンス、高度な製造インフラ、そして厳格な規制監督に起因しています。特に米国では、開発コストの高騰とパテントクリフの影響により、ブランド医薬品開発企業とジェネリック医薬品開発企業の両方から、アウトソーシングの需要が継続的に高まっています。

- アジア太平洋地域は、低コストの製造能力、医薬品輸出に対する政府の支援、特にインドや中国などの国における FDA および EMA 認定の製造施設の増加により、予測期間中に市場で最も急速に成長する地域になると予想されています。

- これらのタイプのうち、医薬品製剤における有機化合物の広範な使用と、従来の化学合成ルートに依存するジェネリック医薬品の大量使用により、有機APIセグメントは2025年に45.6%の市場シェアで市場を支配すると予想されています。

レポートの範囲とAPI契約製造市場のセグメンテーション

|

属性 |

API契約製造の主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

API契約製造市場の動向

「複雑なAPIのための戦略的パートナーシップと能力拡大」

- 世界のAPI受託製造市場において、重要かつ成長著しいトレンドとして、複雑で高活性なAPI(HPAPI)の製造に特化した生産能力拡大とパートナーシップへの戦略的投資が挙げられます。これらの取り組みは、腫瘍学、神経学、自己免疫疾患における専門医薬品や標的治療薬の需要の高まりに対応することを目的としています。

- 例えば、ピラマル・ファーマ・ソリューションズは2024年に、カナダのオーロラにあるAPI製造能力の拡張を発表しました。これは、特に高純度医薬品原薬(HPAPI)と複合分子を対象としています。同様に、ロンザ・グループは、世界的な製薬企業からの大規模なHPAPI契約を獲得するために、拡張可能な封じ込め施設への継続的な投資を行っています。

- 生物製剤、抗体薬物複合体 (ADC)、および高度に標的を絞った薬物療法の増加に伴い、CMO は、ニッチな API を安全かつ効率的に製造するために、統合開発サービス、複数の製品ライン、およびモジュール式の封じ込めスイートを含む提供内容を強化しています。

- さらに、CMOと製薬大手とのパートナーシップの重要性は高まっています。こうした連携には、技術移転、長期供給契約、共同投資などが含まれることが多く、イノベーターは市場投入までの時間を短縮し、設備投資を抑制しながら、規制基準へのコンプライアンスを確保することが可能になります。

- こうした専門化と連携の潮流は、特に北米、欧州、アジア太平洋地域において、API製造の競争環境を変革しつつあります。Cambrex、Siegfried、Wuxi STAといった企業は、柔軟な製造モデルと優れた規制遵守実績により、ますます多くの契約を獲得しています。

- 医薬品の処方がより個別化され、洗練されるにつれて、初期段階の開発から商業規模の生産までエンドツーエンドのサポートを提供できる API 契約製造業者は、競争上の優位性を獲得し、長期的な顧客を引き付けることができる立場にあります。

API契約製造市場の動向

ドライバ

「コスト圧力とキャパシティ制約によるアウトソーシングの増加」

- コスト圧力の高まり、特許満了、そして研究開発の複雑さにより、製薬企業やバイオテクノロジー企業は、信頼できるCMOにAPI製造をアウトソーシングするようになりました。この戦略的転換により、企業は創薬などのコアコンピテンシーに注力しつつ、生産の拡張性とコンプライアンスに関しては外部の専門知識を活用することができます。

- 例えば、テバ・ファーマシューティカルズとサン・ファーマは、資本負担を軽減し、グローバルサプライチェーンを最適化するために、APIニーズの一部をアウトソーシングし続けています。これは、規制環境の変化と需要の急増に直面している中で、特に重要になっています。

- さらに、自社でAPI施設を建設・維持するためのリソースが不足している中小規模の製薬会社は、契約製造業者への依存度を高めています。アウトソーシングによってバッチサイズ、剤形、地理的流通を柔軟に選択できるため、API CMOは医薬品製造エコシステムにおいて重要なステークホルダーとなっています。

- ジェネリック医薬品やバイオシミラーの成長、迅速な商品化への注目の高まりも、俊敏性と拡張性に優れた API 製造パートナーシップの需要を高めています。

抑制/挑戦

「規制コンプライアンスとサプライチェーンの脆弱性」

- API契約製造市場は、特に複数の地域で事業を展開する場合、多様かつ進化する規制枠組みへの対応という課題に直面しています。契約製造業者は、FDA(米国)、EMA(欧州)、PMDA(日本)、CDSCO(インド)などの規制当局が定める厳格な品質基準を遵守する必要があり、これには多くの場合、時間のかかる監査や認証が伴います。

- 例えば、規制当局の承認の遅れや検査不合格は、CMOとその顧客企業の両方にとって、供給の混乱と収益損失につながる可能性があります。一貫性のある文書の維持、電子バッチ記録(EBR)の導入、そしてデータ整合性コンプライアンスの達成は、常に重要な課題です。

- さらに、APIサプライチェーンのグローバルな性質により、COVID-19パンデミックで見られたように、メーカーは地政学的リスク、原材料不足、物流上のボトルネックといった問題に直面することになります。主要原材料を少数の国(例えば、中間体については中国とインド)に過度に依存すると、生産パイプラインに支障をきたす可能性があります。

- これらの課題を軽減するため、多くの企業が事業継続性を確保するために、サプライチェーンの多様化、デュアルソーシング戦略、地域内製造能力への投資を進めています。しかし、これらの対策には多額の先行投資が必要となる場合があり、小規模なCMOにとっては制約となる可能性があります。

- 規制の調和、品質管理システムへの投資、戦略的なサプライチェーンのレジリエンス計画を通じてこれらの障壁に対処することは、グローバルなAPI契約製造エコシステムにおける長期的な持続可能性と顧客の信頼を確保するために不可欠です。

API契約製造市場の範囲

市場は、タイプ、量、形式、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

API受託製造市場は、種類別に有機、無機、その他に分類されます。有機APIセグメントは、ジェネリック医薬品やブランド医薬品における化学合成APIの広範な使用により、2025年には61.3%という最大の収益シェアで市場を席巻します。有機APIは、心血管疾患、糖尿病、感染症などの慢性疾患の治療に広く利用されています。その実証済みの有効性、スケーラブルな生産、そしてコスト効率の高さから、受託製造業者や製薬会社のクライアントにとって魅力的な選択肢となっています。

無機セグメントは、特に腫瘍学および画像診断分野における特殊製剤における無機化合物の需要増加に牽引され、2025年から2032年にかけて6.7%という最も高いCAGRを達成すると予想されています。これらの化合物は、精密なエンジニアリングと厳格な純度基準への適合が求められることが多く、経験豊富な受託製造業者は、この分野において戦略的優位性を有しています。

• 数量別

市場は数量ベースで、低、中、大規模、その他に分類されます。主要治療カテゴリーにおけるジェネリック医薬品原薬(API)の大量生産に対する高い需要により、大量生産セグメントは2025年に最大の収益シェアを占めるでしょう。大量生産は、特に世界規模で流通するマスマーケット向け医薬品をターゲットとする場合、規模の経済性、一貫した品質、そして費用対効果をもたらします。

少量生産セグメントは、希少疾病用医薬品、個別化医療、早期臨床試験の成長に牽引され、2025年から2032年にかけて最も高いCAGRを記録すると予想されています。これらの少量生産APIは、特殊な封じ込めとカスタマイズされた製造を必要としており、複雑な小ロットプロジェクトを機動的かつ規制遵守を遵守しながら処理できるニッチなCMOにとって、ビジネスチャンスが創出されます。

• フォーム別

API受託製造市場は、形態に基づいて、固形、液状、半固形、その他に分類されます。2025年には、固形APIセグメントが市場収益シェアをリードする見込みです。これは、経口固形剤(錠剤およびカプセル剤)のほとんどが粉末APIから製造されているためです。固形APIは比較的安定しており、輸送が容易で、幅広い用途に使用できるため、世界の製造において主要な形態となっています。

液体APIセグメントは、腫瘍学や生物製剤などの高精度治療における注射剤および懸濁液製剤の需要の高まりを背景に、予測期間中に最も高い成長率を示すと予想されています。液体APIは高度な保管、輸送、滅菌基準を必要とするため、専門的な液体処理能力を持つCMOが優位に立つことになります。

• エンドユーザーによる

エンドユーザーに基づいて、市場は製薬業界、研究機関、その他に分類されます。製薬業界セグメントは、運用コストの削減、研究開発投資の最適化、生産効率の向上を目的としたAPI製造のアウトソーシングニーズの高まりを背景に、2025年には最大の市場収益シェアを占めました。大手製薬企業は、APIの一貫した品質と世界的な規制遵守を確保するため、CMOと長期的な戦略的パートナーシップを構築しています。

研究機関セグメントは、学術機関、バイオテクノロジー系スタートアップ企業、CROによる前臨床および初期段階の試験向け小ロットAPIの需要増加に伴い、2025年から2032年にかけて最も高いCAGRで成長すると予測されています。これらのユーザーは自社内に製造施設を持たず、スピード、拡張性、そして技術サポートを契約パートナーに依存していることが多いためです。

• 流通チャネル別

流通チャネルに基づいて、市場は直接入札、小売業者、その他に分類されます。2025年には、政府の保健機関、大手製薬会社、国際援助機関によるAPIの大量調達が主な要因となり、直接入札セグメントが市場を席巻するでしょう。このチャネルは、競争力のある価格設定、規制の透明性、そして量に基づく供給コミットメントを保証します。

小売セグメントは、サードパーティのAPIマーケットプレイスと専門仲介業者の台頭に支えられ、予測期間中に最も急速に拡大すると予想されています。小売流通は、特に特殊APIや希少APIにおいて重要であり、小規模な製薬企業とAPI販売業者との直接的な関係により、世界市場における迅速な調達と供給が可能になります。

API契約製造市場の地域分析

- 北米は、製薬企業やバイオテクノロジー企業の集中、厳格な規制基準、運用コストの削減と拡張性の向上を目的としたアウトソーシングサービスの強い需要により、2024年には37.5%という最大の収益シェアでAPI契約製造市場を支配します。

- この地域の堅牢な製造インフラ、高度な技術力、そして大手CMOの存在により、高効力APIや特殊APIを含む高価値API製造の拠点としての地位を確立しています。

- さらに、この地域は成熟したヘルスケアエコシステム、ジェネリック医薬品の需要増加、そして研究開発投資の増加といった恩恵を受けています。これらの要因は、大手製薬企業と中小規模のバイオテクノロジー企業の両方において、継続的なアウトソーシング活動に貢献しており、北米は世界市場の成長を牽引する重要な要因となっています。

米国API契約製造市場に関する洞察

米国のAPI受託製造市場は、医薬品およびバイオテクノロジー分野における米国の優位性を背景に、2025年には北米最大の収益シェア(79%)を獲得しました。複雑かつ高付加価値のAPIのアウトソーシング需要の高まりに加え、研究開発費の高騰と特許満了により、企業は受託製造業者への依存を強めています。米国に拠点を置くCMOは、高度なインフラ、堅固な規制遵守、そして世界的な製薬企業との戦略的パートナーシップといったメリットを享受しています。さらに、高効能API(HPAPI)およびバイオ医薬品の需要は、グローバルサプライチェーンにおける米国メーカーの役割を強化しています。

欧州API契約製造市場に関する洞察

欧州のAPI受託製造市場は、厳格な規制枠組み、GMP認証生産への需要増加、そして特殊医薬品製造の拡大を背景に、予測期間中、着実に成長すると予測されています。ドイツ、スイス、イタリアといった国々には、国内外の顧客にサービスを提供する大手CMOが数多く存在します。この市場は、医薬品イノベーションに対する政府の強力な支援、ジェネリック医薬品生産の増加、そして大手医薬品開発企業との国境を越えた提携によって支えられています。欧州では品質、トレーサビリティ、そして持続可能性が重視されており、これもまた、この地域のCMOの能力向上に寄与しています。

英国API契約製造市場に関する洞察

英国のAPI受託製造市場は、国内の活気ある医薬品研究開発エコシステムと中小企業からのアウトソーシングの増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。英国はブレグジット後、輸入依存度を低減するため、国内API製造能力の強化に注力してきました。ニッチなAPI、バイオ医薬品、そして初期段階の開発サービスに対する需要により、英国を拠点とするCMOは、高品質で規制に準拠した製造を求めるグローバルクライアントにとって戦略的パートナーとしての地位を確立しています。

ドイツAPI契約製造市場に関する洞察

ドイツのAPI受託製造市場は、同国の強固な医薬品基盤、確立された化学産業、そして高い品質基準とコンプライアンスに支えられ、高い年平均成長率(CAGR)で成長すると予想されています。ドイツは欧州における主要なAPI輸出国であり、低分子および生物学的製剤のAPI製造において高度な技術的専門知識を有しています。世界的に著名なCMOの存在、イノベーションへの取り組み、そしてEU-GMPガイドラインの遵守は、ドイツを受託製造にとって魅力的な目的地にしています。

アジア太平洋地域のAPI契約製造市場に関する洞察

アジア太平洋地域のAPI受託製造市場は、低コスト製造の利点、政府の有利な政策、そしてFDAおよびEMA承認施設の増加に後押しされ、2025年には7.5%を超える最も高いCAGRで成長する見込みです。インドや中国といった国々は、巨大な生産能力、熟練した労働力、そしてジェネリック医薬品の需要増加により、この地域をリードしています。地域のCMOは、競争力のある価格設定と迅速な納期により、国際的な契約を獲得する傾向が高まっており、アジア太平洋地域はAPI製造の重要なグローバルハブとしての地位を確立しています。

インドAPI契約製造市場の洞察

インドのAPI受託製造市場は、確立されたジェネリック医薬品産業、堅調な国内需要、そして生産連動インセンティブ(PLI)制度などの政府の施策に牽引され、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。インドには数千社のAPI製造業者が存在し、その多くは世界的な規制当局の承認を取得しています。従来型APIと複雑なAPIの両方を競争力のある価格で製造できるインドは、世界の製薬企業にとって最適なアウトソーシング先となっています。

中国API契約製造市場に関する洞察

中国のAPI受託製造市場は、化学合成における中国の優位性、コスト効率の高さ、そして発展した産業クラスターに支えられ、急速に拡大しています。規制基準の強化と規制対象市場への輸出に重点が置かれる中、中国の受託製造業者(CMO)は品質向上と技術統合に投資しています。中国政府によるAPIの自立とイノベーションの推進、そして主要中間体の世界的な供給における役割により、中国は引き続き世界のAPIサプライチェーンの要としての地位を維持しています。

API契約製造市場シェア

API 契約製造業界は、主に次のような定評のある企業によって主導されています。

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ベーリンガーインゲルハイムGmbH(ドイツ)

- ピラマル・ファーマ・ソリューションズ(インド)

- サンドスAG(スイス)

- グラクソ・スミスクライン社(英国)

- ルパン(インド)

- ジュニパー・ファーマシューティカルズ(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。