グローバルアプリケーションコンテナ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.00 Billion

USD

76.94 Billion

2024

2032

USD

8.00 Billion

USD

76.94 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 76.94 Billion | |

| % | |

|

世界のアプリケーションコンテナ市場のセグメンテーション、提供内容別(コンテナデータ管理とオーケストレーション、コンテナ監視とセキュリティ、コンテナネットワーキング、コンサルティングなど)、導入形態別(パブリッククラウド、プライベートクラウド/オンプレミス、ハイブリッドクラウド)、企業規模別(小規模企業、中規模企業、大規模企業)、アプリケーション別(コラボレーション、モダナイゼーション、プロダクションなど)、業種別(IT・通信、BFSI、小売・電子商取引、ヘルスケア・ライフサイエンス、教育、メディア・エンターテイメントなど) - 2032年までの業界動向と予測

アプリケーションコンテナ市場規模

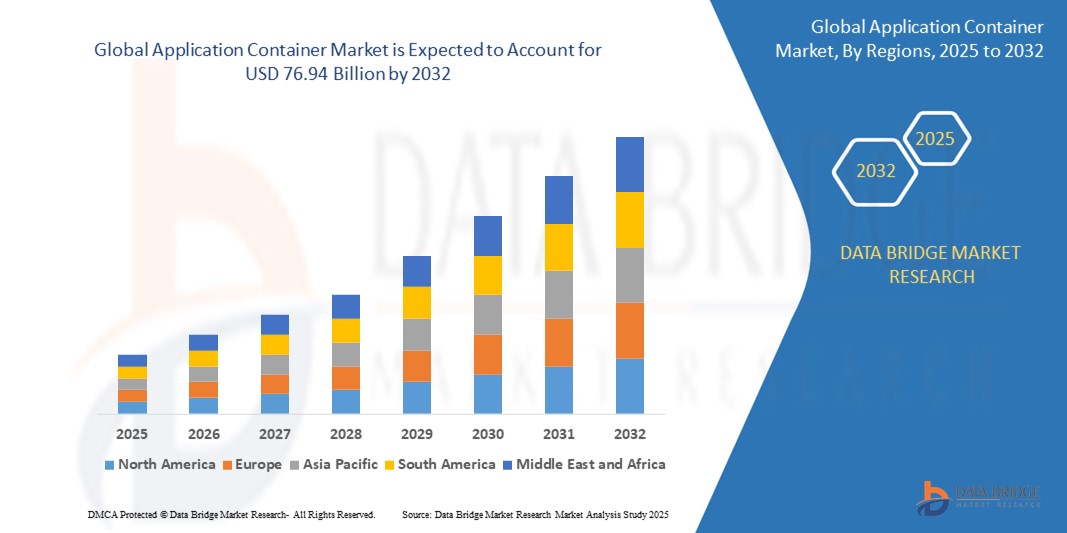

- 世界のアプリケーションコンテナ市場規模は2024年に80億米ドルと評価され、予測期間中に32.70%のCAGRで成長し、2032年までに769.4億米ドル に達すると予想されています。

- 市場の成長は主に、ソフトウェア開発と展開におけるコンテナ化の採用の増加によって推進されており、企業はアプリケーションの拡張性、柔軟性、効率性の向上を求めています。

- さらに、クラウドネイティブ技術、マイクロサービスアーキテクチャ、DevOpsプラクティスの台頭により、アプリケーションコンテナソリューションの需要が高まり、開発サイクルの高速化と、さまざまなプラットフォームや環境間のシームレスな統合が可能になっています。これらの要因が、世界のアプリケーションコンテナ市場の成長を大きく加速させています。

アプリケーションコンテナ市場分析

- アプリケーションコンテナは、軽量でポータブル、かつ効率的なアプリケーションの導入と管理環境を提供し、その柔軟性、拡張性、開発プロセスの合理化能力により、現代のソフトウェア開発とIT運用においてますます重要になっています。

- アプリケーションコンテナの需要増加の主な要因は、マイクロサービスアーキテクチャの採用、より高速で効率的なソフトウェア配信の必要性、自動化、コラボレーション、継続的インテグレーションとデリバリー(CI/CD)を重視するDevOpsプラクティスの台頭です。

- 北米は、大手テクノロジー企業の存在、クラウドコンピューティングの早期導入、さまざまな業界の企業によるデジタル変革への高い投資により、37.5%という最大の収益シェアでアプリケーションコンテナ市場をリードしています。

- アジア太平洋地域は、急速なデジタル化、クラウド導入の増加、中国、インド、日本などの国々における新興技術スタートアップの台頭により、予測期間中にアプリケーションコンテナ市場で最も高い成長率を示すことが予想されています。

- 金融機関や政府機関など、機密データを扱う組織では、厳格なデータプライバシー規制により強固なセキュリティ対策が求められるため、オンプレミスセグメントがアプリケーションコンテナ市場において59.5%の市場シェアを占めると予想されています。オンプレミス展開は、データセキュリティインフラをより柔軟に制御できるため、業界固有の標準への準拠が可能になります。

レポートの範囲と適用範囲 コンテナ市場のセグメンテーション

|

属性 |

アプリケーションコンテナの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、乳棒分析が含まれています。 |

アプリケーションコンテナ市場の動向

「マイクロサービスとDevOpsプラクティスの採用拡大」

- 世界のアプリケーションコンテナ市場において、マイクロサービスアーキテクチャとDevOpsプラクティスの普及は、重要かつ加速するトレンドです。コンテナは、アジャイル開発と継続的デリバリーパイプラインの鍵となる分離性、スケーラビリティ、ポータビリティを提供することで、マイクロサービスにとって理想的な環境を提供します。

- 例えば、企業はモノリシックなアプリケーションからマイクロサービスベースのアプリケーションへと移行しつつあります。マイクロサービスベースでは、コンテナが個々のサービスを独立して導入、管理、拡張するのに役立ちます。例えばKubernetesは、コンテナ化されたマイクロサービスアプリケーションのオーケストレーションと管理における業界標準になりつつあります。

- アプリケーションコンテナとDevOpsワークフローの統合により、開発サイクルの高速化と運用効率の向上が実現します。JenkinsやGitLabのCI/CDパイプラインなどのツールは、コンテナ技術を活用してテスト、デプロイ、監視を自動化・高速化し、生産性の向上と新機能の市場投入までの時間の短縮を実現しています。

- マイクロサービスとDevOpsへのトレンドは開発プロセスを変革し、企業はより柔軟で拡張性が高く、回復力の高いITインフラストラクチャを採用するよう促されています。その結果、企業がアプリケーションの開発および展開プロセスにおける俊敏性と効率性を重視するにつれ、金融、ヘルスケア、小売など、様々な業界でコンテナの導入が拡大すると予想されます。

- コンテナ化されたアプリケーションへの需要の高まりと、DevOpsおよびマイクロサービスの導入拡大が相まって、アプリケーションコンテナエコシステムの市場は大きく成長しています。企業は、大規模なコンテナ化されたアプリケーションの管理に伴う複雑さに対処するため、Kubernetesなどのコンテナオーケストレーションプラットフォームを導入しています。

アプリケーションコンテナ市場の動向

ドライバ

「アプリケーション開発におけるスケーラビリティと効率性への需要の高まり」

- スケーラブルで効率的、かつ柔軟なアプリケーション展開のニーズの高まりは、アプリケーションコンテナの導入拡大の大きな原動力となっています。企業がデジタルトランスフォーメーションを加速させようとする中で、コンテナは様々な環境にアプリケーションを開発、テスト、展開するための軽量なソリューションを提供します。

- 例えば、企業はコンテナ化を活用してクラウドリソースの利用を最適化し、動的なスケーリングとインフラコストの削減を実現しています。これは、組織がハイブリッドクラウドやマルチクラウド環境に移行する上で特に重要であり、コンテナによってアプリケーションの移植性と効率性がさまざまなプラットフォーム間で維持されます。

- 現代のアプリケーション、特にマイクロサービスアーキテクチャを採用したアプリケーションの複雑化は、コンテナの需要をさらに高めています。コンテナは、組織が独立したサービスを開発・展開できる独立した環境を提供し、アプリケーションの速度、拡張性、保守性を向上させます。

- さらに、DevOpsの普及が進むにつれ、CI/CDパイプラインとシームレスに統合され、開発サイクルの短縮とリリース頻度の向上を可能にするコンテナの需要が高まっています。アジャイルで継続的なデリバリーへのこうしたトレンドにより、コンテナ化はソフトウェア開発プロセスの合理化を目指す企業にとって不可欠なツールとなっています。

- クラウドネイティブアプリケーション開発への移行が進み、オンプレミスとクラウド環境間のシームレスな統合の必要性が高まっていることから、組織はソフトウェア運用におけるパフォーマンス、効率性、拡張性の向上を求めており、アプリケーションコンテナ市場の成長が大きく促進されています。

抑制/挑戦

「セキュリティと統合の課題に関する懸念」

- アプリケーションコンテナのセキュリティ脆弱性に関する懸念は、市場への普及拡大にとって大きな課題となっています。コンテナは本番環境で重要なアプリケーションを展開する際に使用されることが多いため、コンテナエスケープ、設定ミス、機密データへの不正アクセスといったサイバー脅威の影響を受けやすく、組織間でセキュリティ上の懸念が生じています。

- 例えば、不十分なセキュリティ対策やKubernetesのようなコンテナオーケストレーションシステムの欠陥により、コンテナ化されたアプリケーションがハッカーの標的となる事件が発生し、一部の組織はコンテナ化の完全な導入に慎重になっています。

- 堅牢なコンテナセキュリティソリューション、安全な認証プロトコル、脆弱性スキャン、定期的なアップデートを通じて、こうしたサイバーセキュリティ上の懸念に対処することは、信頼を構築し、コンテナ化されたアプリケーションの安全な導入を確保するために不可欠です。企業はコンテナオーケストレーションプラットフォームにセキュリティ機能を統合するケースが増えていますが、特に成熟度の低いエコシステムでは、依然としてセキュリティ上のギャップが存在します。

- さらに、アプリケーションコンテナを既存のITインフラに統合する複雑さは、特に従来のモノリシック環境において、実装のハードルとなる可能性があります。企業は、大幅な再構築を行わずにレガシーシステムをコンテナ化された環境に移行することが困難になり、コストの増加や実装期間の長期化につながる可能性があります。

- これらの課題を克服するには、強化されたセキュリティ対策、より優れた統合ツール、そしてコンテナ化へのより容易な移行パスの開発が必要となる。企業がこれらの課題に取り組み続けることで、アプリケーションコンテナの普及が加速するだろう。

アプリケーションコンテナ市場の範囲

市場は、提供内容、展開モード、企業規模、アプリケーション、および業種に基づいてセグメント化されています。

提供することで

アプリケーションコンテナ市場は、提供内容に基づいて、コンテナデータ管理・オーケストレーション、コンテナ監視・セキュリティ、コンテナネットワーキング、コンサルティング、その他に分類されます。コンテナ監視・セキュリティ分野は、Kubernetesなどのコンテナオーケストレーションプラットフォームの普及に牽引され、31.5%という最大の市場シェアを占めると予想されています。これらのソリューションは、コンテナ化されたアプリケーションを効率的に管理・拡張することを可能にし、これはマイクロサービスアーキテクチャを採用する企業にとって非常に重要です。

コンテナデータ管理およびオーケストレーション分野は、組織がコンテナ化戦略の成功に向けて専門家のガイダンスを求めていることから、予測期間中に大幅なCAGRを記録すると予想されています。コンサルティング会社は、コンテナワークフローの最適化、レガシーアプリケーションのコンテナへの移行、そして特定のビジネスニーズに合わせた効率的なコンテナ環境の設計において、企業を支援しています。

展開モード別

アプリケーションコンテナ市場は、導入形態に基づいて、パブリッククラウド、プライベートクラウド/オンプレミス、ハイブリッドクラウドに分類されます。AWS、Microsoft Azure、Google Cloudといったパブリッククラウドプラットフォームの導入拡大に伴い、パブリッククラウドセグメントが最大の市場シェアを占めると予想されています。パブリッククラウドは、コンテナ化されたアプリケーションを導入するための拡張性、費用対効果、柔軟性に優れたインフラストラクチャを組織に提供するため、クラウドネイティブ環境の最適化を目指す企業にとって理想的な選択肢となります。

ハイブリッドクラウド分野は、パブリッククラウドとプライベートクラウドの両方の利点を活用するためにハイブリッドクラウド戦略を選択する企業が増えているため、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。ハイブリッドクラウド環境により、組織は機密性の高いワークロードをプライベートクラウドで実行しながら、パブリッククラウドの拡張性とコスト効率をそれほど重要でないアプリケーションに活用できるため、柔軟性と運用効率が向上します。

企業規模別

アプリケーションコンテナ市場は、企業規模に基づいて、小規模企業、中規模企業、大規模企業の3つに分類されます。大規模企業セグメントは、複雑なIT環境におけるアプリケーションの拡張性、効率性、迅速な導入のニーズに支えられ、2025年には61.5%という最大の収益シェアを獲得し、市場を席巻すると予想されています。大規模企業は、デジタルトランスフォーメーションの取り組みを強化し、クラウド利用を最適化し、アジャイルアプリケーション開発の需要の高まりに対応するために、コンテナ化されたソリューションを導入することがよくあります。

中小企業セグメントは、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。これは、中小企業向けにカスタマイズされた費用対効果の高いコンテナソリューションとクラウドインフラストラクチャの利用可能性の拡大に支えられています。中小企業は、拡張性の向上、運用の効率化、インフラストラクチャコストの削減を目的としてアプリケーションコンテナを導入し、それぞれの市場における大企業との競争に備えようとしています。

アプリケーション別

アプリケーションコンテナ市場は、アプリケーション別に、コラボレーション、モダナイゼーション、プロダクション、その他に分類されます。企業におけるレガシーアプリケーションのコンテナ化によるモダナイゼーションへの需要の高まりを受け、モダナイゼーション分野が最大の市場シェアを占めると予想されています。これにより、企業はITインフラストラクチャの拡張性、効率性、柔軟性を向上させることができ、これは急速に変化するテクノロジー環境に適応するために不可欠です。

コラボレーション分野は、スケーラブルで協調的な開発環境へのニーズの高まりにより、2025年から2032年にかけて最も高いCAGRを達成すると予想されています。アプリケーションコンテナはアジャイル開発とDevOpsの実践をサポートし、分散型チームが異なるプラットフォーム間でシームレスに連携できるようにすることで、新製品や機能の市場投入までの時間を短縮します。

垂直方向

アプリケーションコンテナ市場は、業種別に見ると、IT・通信、BFSI、小売・eコマース、ヘルスケア・ライフサイエンス、教育、メディア・エンターテインメント、その他に分類されます。BFSIセグメントは、複雑なITインフラストラクチャ、マイクロサービス、クラウドネイティブアプリケーションをサポートする柔軟で拡張性に優れた高性能ソリューションへの需要の高まりを背景に、2024年には23.5%という最大の収益シェアを占めると予想されています。コンテナ化により、通信会社はサービスを迅速に拡張し、ネットワークおよびアプリケーション環境におけるリソース利用を最適化することができます。

教育分野は、消費者のニーズを満たすための拡張性とアプリケーションの迅速な導入ニーズの高まりを背景に、2025年から2032年にかけて大幅な成長が見込まれています。小売業者やeコマース企業は、特にオンラインサービスの拡大に伴い、顧客体験の向上、業務効率の改善、デジタルプラットフォーム全体のリアルタイム更新を可能にするために、コンテナ化されたソリューションを導入しています。

アプリケーションコンテナ市場の地域分析

- 北米は、クラウド技術の採用増加、IT運用における拡張性と効率性の需要、さまざまな業界におけるデジタル変革への注目の高まりにより、アプリケーションコンテナ市場で最大の収益シェア37.5%を占めています。

- この地域の企業は、アプリケーション開発の加速、拡張性の向上、インフラコストの最適化といったメリットから、コンテナ化を高く評価しています。クラウドネイティブアプリケーションやマイクロサービスの台頭に加え、AWS、Google Cloud、Microsoft Azureといった主要企業の強力なプレゼンスも相まって、アプリケーションコンテナ市場における北米のリーダーシップをさらに強化しています。

- この広範な導入は、技術インフラへの多額の投資、DevOpsの実践を取り入れる多くのスタートアップ企業や企業、そしてソフトウェアアプリケーションの俊敏性と市場投入までの時間の短縮に向けた継続的な取り組みによって支えられています。北米の企業がクラウドベースの環境に移行するにつれて、コンテナ化されたソリューションの需要は急速に増加すると予想されます。

米国 アプリケーションコンテナ市場の洞察

米国のアプリケーションコンテナ市場は、クラウド技術の急速な導入とDevOpsの広範な導入により、世界最大の収益シェアを占めています。特に米国は、大規模企業やテクノロジー大手がコンテナ化を活用して業務を効率化しており、その先頭に立っています。さらに、ハイブリッドクラウドやマルチクラウド環境の利用拡大も、アプリケーションコンテナの需要を後押しし、企業の俊敏性向上とリソース最適化を実現しています。さらに、DockerやRed Hatといった大手コンテナソリューションプロバイダーの強力なプレゼンスも、この地域における市場の継続的な拡大を支えています。

ヨーロッパのアプリケーションコンテナ市場の洞察

欧州のアプリケーションコンテナ市場は、クラウドネイティブアプリケーションの需要増加と、自動化および拡張性強化のニーズに牽引され、堅調な成長が見込まれています。欧州の企業は、デジタルトランスフォーメーションの一環としてコンテナ化を導入しており、これは政府によるデジタルインフラへの投資によってさらに後押しされています。GDPRなどのデータプライバシー規制への注力により、安全なコンテナソリューションへのニーズが高まり、市場の需要が高まっています。金融、ヘルスケア、製造業などの業界におけるマイクロサービスの導入増加も、欧州のコンテナ市場の成長に貢献しています。

英国のアプリケーションコンテナ市場の洞察

英国では、組織がクラウドネイティブ技術とDevOpsの導入を継続的に進めていることから、アプリケーションコンテナ市場は着実な成長が見込まれています。英国はデジタルイノベーションを重視し、ハイブリッドクラウドモデルへの移行を進めているため、シームレスなアプリケーション開発と展開を可能にするコンテナ化ソリューションのニーズが高まっています。さらに、民間部門と公共部門の両方で、費用対効果が高く柔軟なインフラソリューションに対する需要が高まっており、英国におけるコンテナ化技術の導入が促進されています。主要なクラウドサービスプロバイダーとコンテナ技術企業が英国に拠点を置いていることも、市場の成長にさらに貢献するでしょう。

ドイツのアプリケーションコンテナ市場の洞察

ドイツは、強固な産業基盤とデジタル変革への取り組みに支えられ、欧州におけるアプリケーションコンテナの主要市場の一つです。ドイツ市場では、特に製造業、自動車産業、金融サービス業において、様々な業界でコンテナ化技術の導入が進んでいます。イノベーションと効率性を重視するドイツ企業は、コンテナオーケストレーションツールを活用し、業務の効率化とリソース活用の向上に取り組んでいます。さらに、データセキュリティとプライバシー規制への関心が高まっていることから、安全なコンテナソリューションの需要が高まり、市場の成長をさらに促進しています。

アジア太平洋地域のアプリケーションコンテナ市場に関する洞察

アジア太平洋地域のアプリケーションコンテナ市場は、急速なデジタルトランスフォーメーションと新興国におけるクラウドネイティブアーキテクチャの導入拡大を背景に、予測期間中に最も高い成長率を達成すると予想されています。中国、インド、日本などの国々は、ITインフラを最適化し、俊敏性、拡張性、効率性に優れたアプリケーション開発への高まる需要に対応するため、アプリケーションコンテナを導入しています。IoT(モノのインターネット)デバイスやスマートテクノロジーの普及も、企業がアプリケーションの効率的な拡張を求める中で、コンテナの導入を促進しています。さらに、自動化への注目の高まりと、Kubernetesなどのコンテナ管理ツールの利用可能性も、この地域における市場の拡大に貢献しています。

中国アプリケーションコンテナ市場の洞察

中国のアプリケーションコンテナ市場は、ITセクターの拡大とクラウドコンピューティング技術の急速な導入に牽引され、アジア太平洋地域最大級の規模を誇ります。特にeコマース、フィンテック、政府機関におけるデジタルトランスフォーメーションの推進は、アプリケーションコンテナソリューションへの旺盛な需要を生み出しています。コンテナベースのインフラを提供する国内外のクラウドサービスプロバイダーの増加も、市場の成長を牽引しています。さらに、中国における技術革新への大規模な投資と、政府によるITインフラ開発支援への注力は、今後も中国におけるアプリケーションコンテナの需要を牽引し続けるでしょう。

インドのアプリケーションコンテナ市場の洞察

インドのアプリケーションコンテナ市場は、クラウド技術とマイクロサービスベースのアーキテクチャの導入拡大に支えられ、急速な成長を遂げています。デジタルファースト企業の台頭と、銀行、通信、小売などの業界におけるIT近代化への強い関心が、この成長の重要な原動力となっています。インドの大規模で成長を続けるITアウトソーシング業界も、開発と導入の効率性向上のため、コンテナ化を採用しています。デジタル・インディアなどの政府の取り組みは、デジタルソリューションへの需要の高まりに貢献し、インドのアプリケーションコンテナ市場をさらに活性化させています。

日本アプリケーションコンテナ市場インサイト

企業がITインフラの近代化と、より柔軟で拡張性の高いソリューションの導入を模索する中、日本のアプリケーションコンテナ市場は勢いを増しています。日本の先進的な技術環境と、自動化およびクラウドコンピューティングへの強い注力が、コンテナ化の導入を牽引しています。さらに、eコマース、IoT、モバイルアプリケーションの成長を支える、効率的で費用対効果の高いソリューションに対する高い需要も、市場の拡大に貢献しています。企業によるクラウドネイティブ技術の導入が進む中、コンテナソリューションを提供する主要企業の存在は、今後も市場の成長を牽引していくでしょう。

アプリケーションコンテナの 市場シェア

アプリケーション コンテナ業界は、主に次のような定評のある企業によって主導されています。

- IBMコーポレーション(米国)

- マイクロソフト(米国)

- Amazon Web Services, Inc.(Amazon.com, Inc.の子会社)(米国)

- オラクル(米国)

- D2iQ社(米国)

- アリババグループホールディングリミテッド(中国)

- Google LLC(米国)

- ミランティス社(米国)

- ポーテナー(オーストラリア)

- ジョイエント(米国)

- ブロードコム(米国)

- Docker Inc.(米国)

- VMware, Inc.(米国)

- シスコシステムズ社(米国)

世界のアプリケーションコンテナ市場の最新動向

- 2024年7月、ブロードコムは子会社のVMwareが、フランスの農村部に重要な接続インフラを構築するために、NordnetのVMware Tanzuプラットフォーム導入を支援することを発表しました。クラウドソリューションと仮想化技術のリーダーであるVMwareは、Nordnetのマイクロサービスアーキテクチャの効率的な管理を支援し、コストとサービスの両面でのコミットメントを確実に達成できるよう支援します。この協業は、企業が多様でサービスが行き届いていない地域におけるインフラ管理のためのスケーラブルで効率的なソリューションを求める中で、グローバルアプリケーションコンテナ市場におけるコンテナ化とマイクロサービス管理ソリューションの重要性が高まっていることを浮き彫りにしています。

- 2024年6月、MicrosoftはAzureプラットフォーム向けに新しいコンテナ管理機能を発表しました。これは、コンテナ化されたアプリケーション向けの強化されたオーケストレーション機能とセキュリティ機能を含むものです。この取り組みは、Microsoftのクラウドサービス強化への取り組みと、コンテナ市場におけるスケーラブルなアプリケーション展開ソリューションへの高まる需要への対応を反映しています。

- 教育ソフトウェア技術に特化した企業であるJenzabarは、2024年3月にGoogle Cloudとの戦略的提携を発表しました。この提携により、Jenzabarは自社のソリューションをGoogle Cloudと統合し、アプリケーションをコンテナ化し、Google Kubernetes Engine上で安全に運用できるようになります。さらに、Google CloudのAI機能を活用してアプリケーションのAI対応を強化し、サイバー脅威から保護するためのセキュリティ対策を実装する予定です。

- 2023年1月、エネルギー管理システムの世界的リーディングプロバイダーであるLandis+Gyrは、IoTおよび組み込みデバイス向けソフトウェアコンテナのサプライヤーであるMicroEJと提携し、次世代スマートメーター向けアプリ開発環境を強化しました。この協業は、より効率的で持続可能なエネルギー管理のためのデジタル基盤の構築を目指しています。

- 2022年10月、オラクルはサーバーレスKubernetesコンテナ管理ソリューションを発表しました。企業はクラウドネイティブ・アプリケーションの効率的な構築と管理において課題に直面することが多いことを認識し、オラクルのContainer Engine for Kubernetes仮想ノード・インフラストラクチャはアプリケーション開発プロセスを簡素化します。さらに、仮想ノードにより、お客様は基盤となるインフラストラクチャを保守することなく、信頼性の高い大規模なKubernetes運用を実現できます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。