世界のアレナウイルス感染症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.25 Billion

USD

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

世界のアレナウイルス感染症治療市場:治療(リバビリン、解熱剤、抗炎症剤、抗けいれん剤など)、投与量(錠剤、カプセル剤、溶液など)、投与経路(経口、皮下、その他)、診断(血液検査、臨床検査など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)別 - 業界動向と2033年までの予測

アレナウイルス感染症治療市場規模

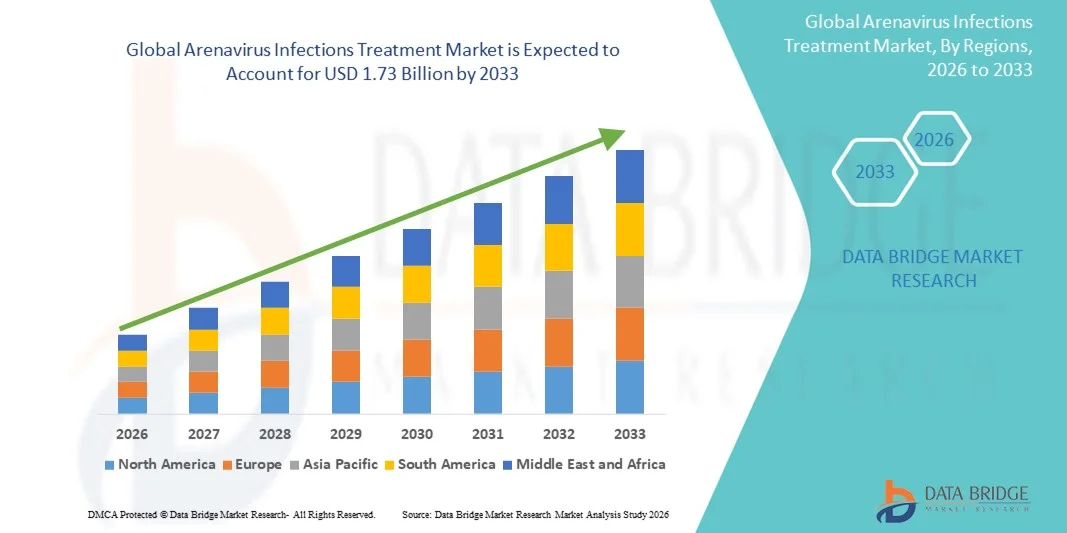

- 世界のアレナウイルス感染症治療市場規模は2025年に12億5000万米ドルと評価され、予測期間中に4.20%のCAGRで成長し、2033年までに17億3000万米ドル に達すると予想されています 。

- 市場の成長は、主にラッサ熱などのアレナウイルス関連疾患の流行地域全体での蔓延の増加と、アウトブレイクへの備え、抗ウイルス薬の開発、公衆衛生監視システムへの世界的な関心の高まりによって推進されています。

- さらに、広域スペクトル抗ウイルス薬、免疫療法、支持療法などの先進治療への投資の増加により、より効果的な治療選択肢の必要性が高まっています。これらの要因が重なり、アレナウイルス治療の導入が加速し、業界の成長を大きく後押ししています。

アレナウイルス感染症治療市場分析

- アレナウイルス感染症の治療ソリューションは、抗ウイルス薬、支持療法、および対症療法を包含し、流行地域の拡大、ウイルスの流出イベントの増加、ラッサウイルスやその他の出血熱を引き起こすアレナウイルスなどの病原体に対する迅速な対応治療の必要性の高まりにより、世界的な感染症制御においてますます重要になっています。

- アレナウイルス治療薬の需要の高まりは、主に西アフリカでの発生増加、世界的な健康安全保障への懸念の高まり、診断能力の向上、そして死亡率を下げ臨床結果を向上させる治療法への関心の高まりによって促進されている。

- 北米は、高度な研究開発インフラ、抗ウイルス研究への強力な政府資金、新しい治療法を開発するバイオテクノロジー企業の積極的な参加に支えられ、2025年には38.9%という最大の収益シェアでアレナウイルス感染症治療市場を支配し、米国では臨床試験、ワクチンの革新、連邦政府の準備イニシアチブが増加しています。

- アジア太平洋地域は、監視プログラムの強化、医療費の増加、ウイルス性出血熱に対する地域的な認識の高まりにより、予測期間中にアレナウイルス感染症治療市場で最も急速に成長する地域になると予想されています。

- リバビリンセグメントは、ラッサ熱の主な治療選択肢として長年使用されてきたこと、臨床的有効性が確立されていること、感染地域全体で治療プロトコルに継続的に含まれていることなどにより、2025年には41.7%の市場シェアでアレナウイルス感染症治療市場を支配しました。

レポートの範囲とアレナウイルス感染症治療市場のセグメンテーション

|

特性 |

アレナウイルス感染症治療における主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アレナウイルス感染症治療市場動向

抗ウイルス技術革新とAI支援による疾病監視の進歩

- 世界のアレナウイルス感染症治療市場における重要かつ加速的な傾向として、高度な抗ウイルス研究とAIを活用した流行監視システムの統合が深まり、流行地域と非流行地域における検出の迅速化、発生パターンの予測精度の向上、治療対応力の向上が可能になっていることが挙げられます。

- 例えば、西アフリカと米国の機関が使用しているAI対応の監視プラットフォームは、ラッサウイルスの伝染に関連する異常な発熱クラスターを特定し、医療資源の早期配備と治療介入の加速化に役立ちます。

- アレナウイルス研究へのAIの統合により、ウイルス変異経路のモデリング、抗ウイルス薬候補のスクリーニングの改善、リアルタイムの疫学データに基づくより正確なリスクアラートの生成といった機能が可能になります。例えば、いくつかのバイオテクノロジー企業は、AIアルゴリズムを用いてリバビリン投与量研究を最適化し、重症アレナウイルス感染症に対する患者の反応パターンを予測しています。

- 抗ウイルス薬開発とデジタル監視システムのシームレスな統合により、アウトブレイクの動向、治療在庫、臨床症例管理の集中的な監視がサポートされ、保健機関は統合プラットフォームを通じて診断、治療、検疫プロトコルを調整できるようになります。

- よりインテリジェントでデータ駆動型、そして相互接続された疫学管理システムへのこの傾向は、感染症対策への期待を再構築しつつあります。その結果、CEPIなどの企業や研究グループは、ラッサウイルスや関連アレナウイルスを対象としたAI支援による治療法の開発を加速させています。

- AIを活用した監視および早期警報システムによってサポートされるアレナウイルス治療の需要は、医療システムが備えと迅速な対応能力の向上を求めているため、先進地域と発展途上地域の両方で急速に高まっています。

アレナウイルス感染症治療市場の動向

ドライバー

アウトブレイク頻度の増加と世界的な健康対策への取り組みにより、高まるニーズ

- 流行地域でのアレナウイルスの流行の増加と、パンデミック対策への世界的な投資の増加は、効果的なアレナウイルス感染症治療薬の需要を加速させる重要な要因となっている。

- 例えば、2025年3月、ナイジェリアの複数の公衆衛生機関はラッサ熱治療プログラムを拡大し、研究機関と提携して抗ウイルス薬のサプライチェーンを強化し、感染ピーク期におけるより広範な治療の採用を支援した。

- アレナウイルス感染症の重篤な合併症に関する認識が高まるにつれ、感染サイクルの早期に投与することで死亡率を低下させる能力があるため、リバビリンや支持療法プロトコルなどの治療法が注目を集めています。

- さらに、新興感染症への世界的な注目と迅速な対応医療能力の推進により、アレナウイルス治療は国際的な資金援助、臨床研究の協力、そして迅速な規制の道筋によって支えられ、優先分野となっている。

- 改善された診断、病院の治療能力の拡大、監視システムの強化は、アフリカ、北米、アジアの一部でアレナウイルス治療プロトコルのより広範な採用を推進する重要な要因である。

- 統合的な感染症対策への取り組みと抗ウイルス開発への投資増加の動きは、市場の着実な成長にさらに貢献しています。

拘束/挑戦

治療アクセスの制限と規制遵守のハードル

- 遠隔地や資源が限られた地域でのタイムリーな治療へのアクセスが限られていることや、抗ウイルス薬の承認に関する複雑な規制要件などの課題が、アレナウイルス治療の広範な導入に大きな障壁となっている。

- 例えば、ラッサ熱の疑いのある症例の報告が遅れ、西アフリカの農村部では医療インフラが逼迫しているため、治療開始が遅れ、治療効果が低下し、死亡率が高くなることが多い。

- 診断能力の拡大、専門的な研修、そしてより広範な医薬品流通ネットワークを通じて、これらの治療アクセスの問題に対処することは、患者の転帰を改善するために不可欠です。いくつかの保健プログラムは、疾患の重症度を軽減するために、早期発見と迅速な治療開始を重視しています。

- さらに、抗ウイルス薬の開発コストの高さと、高リスク病原体を標的とした治療法の承認に必要な厳格な規制プロセスにより、イノベーションが遅れ、新しい治療オプションの利用が制限される可能性がある。

- 世界的な資金援助は増加しているものの、多くの地域では医療予算が限られているため、依然として経済的負担が重くのしかかり、先進的な治療法や病院でのケアへのアクセスに格差が生じている。

- 国際的な資金援助、承認手続きの迅速化、サプライチェーンの改善、手頃な価格の治療オプションへの投資拡大を通じてこれらの課題を克服することが、長期的な市場成長にとって不可欠となる。

アレナウイルス感染症治療市場の範囲

市場は、治療、投与量、投与経路、診断、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、世界のアレナウイルス感染症治療市場は、リバビリン、解熱剤、抗炎症剤、抗けいれん剤、その他に分類されます。リバビリンセグメントは、長年にわたる臨床使用と、ラッサ熱などの重症アレナウイルス感染症のほとんどの治療プロトコルへの組み込みにより、2025年には41.7%という最大の市場収益シェアで市場を席巻しました。リバビリンは、臨床監督下での使用において確立された安全性プロファイル、流行地域の保健当局による広範な備蓄、そして国の治療法ガイドラインへの記載により、多くの状況で第一選択薬となっています。病院や感染症センターでは、観察研究において適時投与が生存率向上と関連付けられているため、早期介入においてリバビリンを優先的に用いることがよくあります。強力なサプライチェーンチャネルと既存のジェネリック医薬品製造能力も、リバビリンの市場における優位性を支えています。さらに、リバビリンの経口剤と非経口剤は、入院患者から救急患者まで幅広い状況で柔軟に使用できるため、安定した需要を支えています。医師の間での臨床的熟知が継続し、寄付金による治療プログラムに組み込まれることで、その市場シェアはさらに維持されます。

その他セグメント(新興の広域スペクトル抗ウイルス薬、モノクローナル抗体、新規免疫療法で構成)は、研究開発投資の増加と、重篤な病原体に対する治療法の規制手続きの迅速化に後押しされ、2026年から2033年にかけて22.3%という最も高いCAGRを達成すると予想されています。例えば、汎アレナウイルス候補薬および抗体療法に焦点を当てた複数のバイオテクノロジープログラムは、前臨床段階および初期臨床段階を経て進展しており、官民の資金を集めています。「その他」セグメントは、リード化合物の迅速な特定とスケーラブルな生産を可能にする技術進歩(例:プラットフォーム抗ウイルスアプローチ)の恩恵を受けています。アウトブレイクへの備えとして次世代治療薬の備蓄への関心が高まっていることから、開発者は認可取得と緊急使用への道筋を模索しています。さらに、有効性の向上や単回投与レジメンの実証に成功すれば、臨床現場は急速に変化し、既存薬と比較して大幅な成長が期待されます。開発のリスクを軽減するための世界保健機関と業界とのパートナーシップも商業化を加速させ、「その他」が最も急速に成長しているサブセグメントとなっています。

- 投与量別

投与量に基づいて、市場は錠剤、カプセル剤、溶液剤、その他に分類されます。溶液剤型セグメントは、2025年には46.2%の収益シェアで市場を席巻しました。これは主に、多くの重症アレナウイルス感染症患者が、迅速な薬剤投与と支持療法のために静脈内または非経口投与が標準的な病院を受診するためです。溶液剤は、重症患者への投与量管理を容易にし、作用発現を速め、初期の安定化および集中治療管理において好まれます。病院の処方箋医薬品集や救急治療プロトコルでは、溶液製剤が一般的に備蓄されており、外来患者向け製剤と比較して、施設での購入量が多くなっています。注射剤のニーズは、出血性疾患における嘔吐や意識変容のために経口摂取が困難な患者によってさらに高まっています。国家保健プログラムや国際的な緊急備蓄を通じた調達は、多くの場合、最前線での対応のための溶液製剤を対象としています。重症疾患において静脈内投与が好まれる臨床実践パターンは、溶液剤型セグメントの優位性を維持しています。

錠剤セグメントは、ケアの分散化、外来診断能力の向上、遠隔地や資源の限られた環境での早期経口治療を可能にする動きに後押しされ、2026年から2033年にかけて19.1%という最も高いCAGRを記録すると予想されています。例えば、周辺の診療所や地域の医療従事者を介して治療を開始できる経口投与製剤は、治療までの時間と病院の負担を軽減します。錠剤は、コールドチェーンや非経口投与の必要性と比較して保管と配送を簡素化するため、大規模な予防やアウトブレイク時の曝露後使用に適しています。製薬会社もまた、アクセス性と遵守率を向上させるため、開発パイプラインにおいて経口製剤を優先しています。ポイントオブケア診断が向上するにつれて、症例の早期特定により一部の治療が外来経口レジメンに移行し、錠剤の普及が促進されるでしょう。遠隔医療や在宅治療モデルの普及も、錠剤の成長をさらに後押ししています。

- 投与経路

投与経路に基づき、市場は経口、皮下、その他に分類されます。経口経路は、2025年には53.0%の収益シェアで市場を支配しました。これは、軽症から中等症の症例に対する経口抗ウイルス療法の普及率、流通の容易さ、そして非侵襲的療法に対する患者の選好を反映しています。経口投与は、外来管理を可能にし、病床の必要性を減らし、全体的な治療費を削減します。これは、入院患者数が限られている地域では重要な要素です。多くの国の治療ガイドラインや地域保健プログラムは、臨床的に適切な場合には経口療法を支持しており、プライマリケアレベルでの調達を増加させています。経口薬はまた、無菌投与や大規模な臨床インフラを必要としないため、アウトブレイク時の迅速なスケールアップを容易にします。患者遵守プログラムと経口薬の簡素化された投与スケジュールは、その市場浸透をさらに強化します。経口療法の利便性と物流上の利点により、臨床的重症度が許す限り、経口療法はデフォルトの治療経路となっています。

皮下投与経路は、長期にわたる保護効果または治療効果を得るために皮下投与できる長時間作用型抗体および抗ウイルスデポ製剤の出現により、2026年から2033年にかけて17.8%のCAGRで最も急速に成長すると予測されています。例えば、単回皮下投与用に設計された新規モノクローナル抗体は、強力な中和活性を外来患者に提供し、静脈内注入および入院治療の必要性を軽減します。皮下投与は、静脈内療法よりも現場や地域社会でより実行可能であり、訓練を受けた非医師の医療従事者によって実施できるため、アクセスが拡大します。皮下製品の生物学的利用能と安定性を高める製剤科学の進歩は、臨床開発を加速させています。長時間作用型皮下投与オプションが持続的な保護効果または治療効果を実証すれば、予防および治療のユースケース全体での採用が急速に増加し、この経路の成長を促進するでしょう。

- 診断別

診断に基づき、市場は血液検査、臨床検査、その他に分類されます。臨床検査セグメントは、アレナウイルス感染症の診断と治療決定の指針となる分子診断(PCR)と集中臨床検査による確認が中心的な役割を担うことから、2025年には49.4%のシェアで市場を牽引しました。リファレンスラボと地域ラボは、臨床管理と監視に不可欠な確認検査、ウイルス量モニタリング、シーケンシングサービスを提供しています。医療システムは、アレナウイルスを他の発熱性疾患と区別し、治療戦略に影響を与える重複感染を特定するために、臨床検査インフラに依存しています。政府や国際パートナーによるアウトブレイク対応時の集中診断能力への投資は、臨床検査セグメントを支えています。臨床検査による確認は、報告、症例管理、特定の治療プログラムや臨床試験の適格性確認に必要となることが多く、需要をさらに支えています。品質管理、認定、国境を越えたサンプル紹介ネットワークも、診断支出を臨床検査に集中させています。

血液検査セグメント(迅速なPOC抗原検査および血清検査)は、技術の進歩により、より迅速、安価、かつ正確なベッドサイド診断が可能になり、即時のトリアージと早期治療開始が可能になることから、2026年から2033年にかけて24.0%のCAGRで最も急速に成長すると予想されています。例えば、検証済みの迅速抗原キットにより、周辺診療所の臨床医は数日ではなく数時間以内に治療決定を下すことができ、治療成績が向上します。分散型検査の拡大、POCプラットフォームへの投資拡大、地域サーベイランスプログラムへの迅速検査の統合が、この採用を促進しています。アウトブレイク封じ込めを目的としたドナー資金も、展開可能な血液ベースの迅速診断を優先し、調達を加速させています。POC検査の感度と特異性が向上するにつれて、臨床医は抗ウイルス療法をより早く開始するためにPOC検査にますます依存するようになるため、このサブセグメントの市場成長が促進されます。

- エンドユーザー別

エンドユーザーに基づいて、市場は診療所、病院、その他に分類されます。病院のエンドユーザーセグメントは、2025年に58.7%の収益シェアで市場を支配しました。これは、重症アレナウイルス感染症の場合、入院管理、集中的な支持療法、および病院環境でのみ利用可能な非経口療法が必要であることを反映しています。病院は、高額購入(IV溶液、モニタリング機器、ICUベッド)の大部分を占めており、臨床試験や出血性症状の専門治療経路の中心となっています。調達契約、政府の償還制度、緊急備蓄により、主要な支出が病院を通じてさらに誘導されます。流行地域の紹介システムは、複雑な症例を三次病院に集中させ、病院ベースの治療の量を維持しています。さらに、病院は、抗ウイルス薬と支持療法の使用を標準化するトレーニング、プロトコル開発、および管理プログラムの重要な拠点であり続けています。

クリニックセグメントは、2026年から2033年にかけて20.5%という最も高いCAGRを達成すると予想されています。これは、ケアの分散化と、治療の遅延を減らすためにプライマリケアレベルでの早期診断・治療の拡大に向けた取り組みが牽引するものです。例えば、迅速診断や経口治療の選択肢が拡大するにつれて、地域のクリニックや外来センターはより早期に治療を開始し、軽症から中等症の症例の割合を高めるようになります。プライマリヘルスケアネットワークの強化、地域医療従事者への業務シフト、そして受診行動を促進する公衆衛生キャンペーンはすべて、クリニックの需要を押し上げます。クリニックはまた、退院後のフォローアップとサーベイランスにおいても重要な役割を果たしており、サービス量とそれに伴う外来用製剤や診断薬の調達をさらに増加させています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局チャネルは、病院が高価値の医薬品(静脈内製剤、特殊抗ウイルス薬)の大部分を調達・調剤し、アウトブレイク対応のための緊急在庫を維持しているため、2025年には62.4%の収益シェアで市場を支配しました。病院薬局は臨床ケアチームと統合されており、入院患者の投薬、治療薬モニタリング、およびスチュワードシップ活動を直接サポートしています。一括購入契約、公衆衛生調達、ドナーサプライチェーンは、重症患者のケアへの準備を確実にするために、最初に病院薬局に在庫を割り当てることがよくあります。病院薬局の流通は、小売チャネルではサポートできない可能性のある複雑なコールドチェーンと規制物質の物流も処理します。したがって、重症アレナウイルス感染症の治療において病院が中心的な役割を果たしているため、病院薬局は市場シェアの最前線に留まっています

オンライン薬局チャネルは、ヘルスケア分野におけるeコマースの拡大、遠隔医療連携の強化、外来患者向け医薬品・診断薬の宅配需要に後押しされ、2026年から2033年にかけて年平均成長率(CAGR)28.7%で最も高い成長が見込まれています。例えば、オンライン薬局は、都市部および都市周辺地域の患者に対し、経口抗ウイルス薬、症状管理薬、自己検査キットの迅速な補充を可能にし、アクセス障壁を低減します。一部の国では、オンライン調剤を許可する規制の近代化と、遠隔地にもアクセス可能な物流パートナーの存在が、オンライン薬局の普及を加速させています。利便性、価格比較機能、遠隔医療相談との連携といった利点から、オンライン薬局は外来患者管理や予防薬の流通においてますます魅力的な選択肢となり、力強い成長を牽引しています。

アレナウイルス感染症治療市場の地域分析

- 北米は、高度な研究開発インフラ、抗ウイルス研究への強力な政府資金、新しい治療法を開発するバイオテクノロジー企業の積極的な参加に支えられ、2025年には38.9%という最大の収益シェアでアレナウイルス感染症治療市場を支配し、米国では臨床試験、ワクチンの革新、連邦政府の準備イニシアチブが増加しています。

- この地域のリーダーシップは、確立された医療インフラ、強力な研究開発投資、迅速な規制承認によって支えられており、高度な診断ツールと治療オプションをタイムリーに利用できるようになっています。

- さらに、臨床医の間でウイルス性出血熱に対する高い認識、強力な政府の準備プログラム、早期診断と発生対応への重点の増加により、北米はアレナウイルス感染症治療の主要地域市場としての地位を固めています。

米国アレナウイルス感染症治療市場に関する洞察

米国のアレナウイルス感染症治療市場は、確立された感染症監視システムとウイルス性出血熱への強力な対策に牽引され、2025年には北米最大の収益シェア(82%)を獲得しました。早期診断、迅速な入院、リバビリンなどの抗ウイルス薬へのアクセスへの関心の高まりが、市場拡大を支え続けています。高度封じ込め実験室への投資拡大と、流行地域からの輸入症例の継続的なモニタリングが相まって、先進的な治療薬への需要をさらに高めています。さらに、ワクチン研究開発における米国のリーダーシップ、統合された緊急対応インフラ、そして迅速な規制手続きも、市場の成長を大きく後押ししています。

欧州アレナウイルス感染症治療市場に関する洞察

欧州におけるアレナウイルス感染症治療市場は、厳格な感染症対策とアウトブレイク対策への重点化の高まりに支えられ、予測期間を通じて安定した年平均成長率(CAGR)で拡大すると予測されています。臨床医の意識向上、臨床検査能力の向上、そしてEU加盟国間の協調的な公衆衛生対応により、治療の普及が進んでいます。この地域では、病院や救急医療現場において、抗ウイルス薬、支持療法、迅速診断ツールの導入が進んでいます。人獣共通感染症のモニタリングに対する政府の資金提供の強化と、旅行関連感染症管理への重点化も、市場の成長に寄与しています。

英国アレナウイルス感染症治療市場に関する洞察

英国のアレナウイルス感染症治療市場は、ウイルス性出血熱対策の優先度の高まりと強固な感染症管理体制の整備を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。特に流行地域からの帰国者における旅行関連アレナウイルス感染症への懸念の高まりは、診断および抗ウイルス治療経路の普及を促進しています。英国の強力な公衆衛生システム、高度な検査ネットワーク、そして国家対応戦略は、引き続き治療の普及を支えています。さらに、病原体監視と救急医療体制への継続的な投資も、今後の市場拡大を促進すると予想されます。

ドイツにおけるアレナウイルス感染症治療市場の洞察

ドイツのアレナウイルス感染症治療市場は、バイオセーフティ対策への関心の高まりと高度なウイルス診断能力への需要の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。専門隔離施設やBSL-3/BSL-4施設を含む、ドイツの高度に発達した医療インフラは、迅速な介入と効果的な治療提供を促進します。医療イノベーションへの国の取り組み、強力な医薬品製造能力、そして感染症研究への継続的な投資は、抗ウイルス療法と救命救急ソリューションへのアクセス向上に貢献しています。国民の意識向上と最新診断プラットフォームの急速な普及も、市場の成長を支えています。

アジア太平洋地域のアレナウイルス感染症治療市場に関する洞察

アジア太平洋地域のアレナウイルス感染症治療市場は、医療の近代化の進展、診断インフラの改善、そして人獣共通感染症や新興ウイルス感染症に対する政府の関心の高まりを背景に、2026年から2033年にかけて約23%という最も高いCAGRで成長すると見込まれています。中国、日本、インドなどの国々では、検査ネットワークの整備と高度なアウトブレイク対応ツールの導入が急速に進んでおり、これにより治療へのアクセスが拡大しています。医療ツーリズムの拡大、抗ウイルス研究への投資の増加、そして希少ウイルス性発熱に対する臨床医の意識向上が、この地域の成長を加速させています。さらに、アジア太平洋地域は医薬品製造においてますます重要な役割を果たしており、治療オプションの手頃な価格と入手しやすさの向上に寄与しています。

日本におけるアレナウイルス感染症治療市場の洞察

日本のアレナウイルス感染症治療市場は、強力な感染症管理体制と医療分野における高度な技術導入により、成長を加速させています。日本はウイルス病原体の早期発見と迅速な封じ込めを重視しており、高度な診断検査と抗ウイルス治療薬の需要を促進しています。アレナウイルス診断と病院情報システムの統合、そしてスマート医療モニタリング機器の普及は、患者の転帰改善に貢献しています。さらに、高齢化と医療施設における感染予防への関心の高まりも、市場需要の持続的な拡大に貢献しています。

インドにおけるアレナウイルス感染症治療市場の洞察

インドのアレナウイルス感染症治療市場は、医療アクセスの急速な向上、診断範囲の拡大、新興感染症への意識の高まりを背景に、2025年にはアジア太平洋地域最大の収益シェアを占めました。インドでは、都市人口の増加、渡航関連ウイルス感染症の増加、そして公衆衛生監視システムの強化が、抗ウイルス療法および支持療法の導入を加速させています。研究室能力の拡大に向けた政府の取り組みと、強力な国内製薬メーカーの存在が、市場拡大に大きく貢献しています。さらに、臨床研究協力への参加増加も、アレナウイルス治療開発におけるインドの役割を強化しています。

アレナウイルス感染症治療薬の市場シェア

アレナウイルス感染症治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ザルゲン・ラボラトリーズ(米国)

- リッジバック・バイオセラピューティクス(米国)

- エマージェント・バイオソリューションズ(米国)

- SIGAテクノロジーズ(米国)

- プロフェクタス・バイオサイエンス(米国)

- Dr. Reddy's Laboratories Ltd.(インド)

- ナトコファーマ株式会社(インド)

- シプラ・リミテッド(インド)

- テバ・ファーマシューティカル・インダストリーズ(イスラエル)

- ヘテロ・ラボラトリーズ(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- ビアトリス社(米国)

- グレンマーク・ファーマシューティカルズ社(インド)

- アボット社(米国)

- ロシュ(スイス)

- ビオメリュー(フランス)

- キアゲン(オランダ)

- モデナ社(米国)

- ファイザー社(米国)

世界のアレナウイルス感染症治療市場の最近の動向は何ですか?

- 2024年12月、米国CDC主導の研究者らは、経口抗ウイルス薬である4'-フルオロウリジン(4'-FlU)が、治療が遅れた場合でも、動物モデルでモルモットを致死的なラッサウイルス(およびフニンウイルス)から保護する非常に効果的であることを実証し、広域スペクトルのアレナウイルス治療薬としての大きな可能性を示唆した。

- 2024年5月、ガーディアン紙は、ナイジェリアが40年ぶりにラッサ熱治療の臨床試験を開始したと報じました。これはアレナウイルス治療薬にとって歴史的な転換点となります。多国籍コンソーシアムINTEGRATEが主導するこの試験は、ラッサ熱の流行地域で、新規抗ウイルス薬や再利用薬など、複数の有望な候補薬を試験することを目的としています。

- 2023年8月、テキサス大学医学部(UTMB)の科学者たちは、ザルゲン・ラボと共同で、大きな節目となる成果を発表しました。モノクローナル抗体カクテルであるアレビルマブ3は、病気の進行期であってもラッサ熱に感染したマカクザルを治癒することに成功しました。

- 2022年10月、CDCはナイジェリアでラッサ熱と診断された患者2名がリバビリンとデキサメタゾンの併用療法で治療に成功した事例を公表した。報告書では、重度の炎症反応を抑えるために一般的に用いられるデキサメタゾンの追加が、良好な臨床転帰に寄与したと指摘されている。

- 2021年3月、キネタ社は国際抗ウイルス研究会議(ICAR)において、抗ウイルス候補薬LHF-535が健康な被験者において高い安全性、忍容性、そして予測可能な薬物動態を示したと発表しました。この分子はラッサ熱ウイルスなどのアレナウイルスの侵入を阻害するように設計されており、この結果は、さらなる臨床開発への進展の可能性を強めるものでした。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。